本文來自格隆匯專欄作家:趙建

雖有智慧,不如乘勢;雖有鎡基,不如待時。

——《孟子-公孫丑上》

一、符合未來趨勢的,才是真正有價值的

“價值投資為王的時代已經過去了,現在是趨勢投資的天下”

“做朋友的不是時間,而是週期”

“世界唯一不變的是變化,每一個重大的變化都有趨勢”

“只有符合趨勢的,才是有投資價值的”

“定義現在的不是過去,而是未來”

“買茅台是價值投資嗎,那麼高的估值肯定不是”

西澤投資董事局主席、傳奇投資人劉央女士曾經在多個場合批評價值投資的“形而上主義”,主張在這個每天都有新發現、新變化、新生事物的時代,跳出過去的認知牢籠,用趨勢投資的理念和方法捕捉數字化浪潮下的“獨角獸”。

當然,相對於有靜態財務數據作為支撐的價值投資,主要基於未來發展潛力走向的趨勢投資可能更需要科學和藝術的結合。這也加大了決策判斷的難度,同時讓一些假趨勢、“PPT”泡沫敍事等欺騙詐騙行為大行其道。

然而,如果所有的投資人都按照價值投資的標準選擇標的,那麼就根本不可能出現阿里巴巴、臉書、特斯拉、亞馬遜、蘋果等數字時代的獨角獸。因為這些新興企業的價值(比如馬斯克和喬布斯的創新精神),根本無法用會計報表等財務數據進行度量和發現。從這個意義上,價值投資過於平庸和偷懶——企業經營的財務指標反映的只是過去。

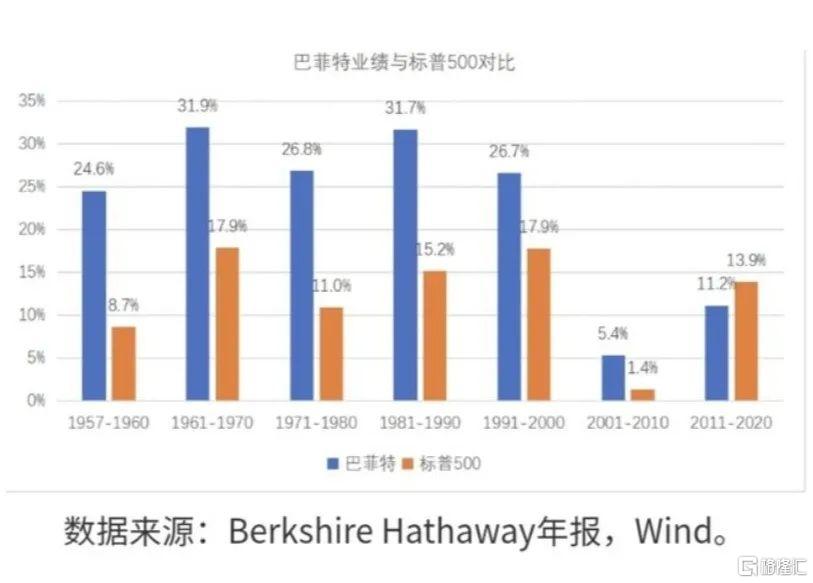

事實上最近二十年,價值投資的收益率已經越來越不及過去。尤其是次貸危機後的最近十年,價值投資的收益率跑輸大盤指數,甚至低於大部分被動管理。因為現在決定美國股票市場大盤指數的新興企業(FAANG,Facebook、Apple、Amazon、Netflix和Google),早已經不是依賴會計信息的價值投資所能理解和估值的。

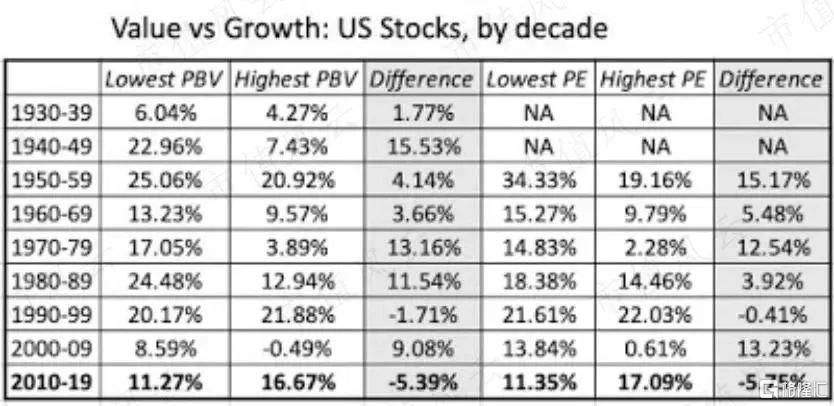

2010-2019年間:價值股的表現遠不及成長股(Via Ken French)

價值投資已經老去,或者説整個體系需要更新迭代甚至重建。核心的原因有四個:

第一,價值投資所依賴的決策信息體系已經無法反映新興企業的真正價值。價值投資依賴的基礎信息是傳統會計信息,然而誕生於重工業化時代的會計報表,一百多年來基本沒有大的變化,反映的還是重工業時代物質資產的信息,對信息革命和數字化時代新興企業最核心的創新能力、企業家精神、人力資本、數字資產、組織活力和文化等無形資源,卻沒有辦法準確的計量。也就是説,依照價值投資的那些財務指標信息,根本無法捕捉到數字時代的獨角獸。

著名學者巴魯克·列夫在《會計的沒落與復興》中,用實證方法證明了一個結論:在資本市場上,會計報表給投資者的增量信息貢獻不足5%!而且各種會計“造假”,無論是違法的欺詐還是合法的報表粉飾,不僅不能正確引導投資者,還製造了大量的噪音和虛假信號,誤導價值投資者進行錯誤的估值。

第二,靜態的、基於歷史數據的估值體系已經無法適應數字化浪潮下的“大變局時代”。價值投資依賴的信息都是歷史數據,或者基於歷史數據推算未來,等於用過去給現在定價。如果説在確定性、穩定性較大的重工業時代,這種估值體系還能大行其道,但在充滿不確定性和各種新事物的數字化時代,對一個優質公司的定價應該主要基於未來的發展趨勢,而不是那些“死去”的且充滿虛假信號的過去信息。

歷史的數據——主要是企業的財務報表信息——當然具有很強的客觀性和權威性。在環境變化和技術變革較慢的工業時代,可以較好的用過去的、歷史的數據推演未來,中間的偏差可能並不會特別大。但是現在信息和數字技術日新月異,市場環境和用户偏好捉摸不定,各種新事物不可知的湧現,導致基於歷史數據的未來預期失靈。當前這個時代真正優秀的投資人,基本上並不是依賴歷史會計信息而是依賴對大趨勢的前瞻性判斷。

第三,債務大爆炸與全球貨幣化大趨勢下,傳統的價值估值體系已經受到債務、貨幣、流動性等“虛擬變量”的強烈衝擊,基本面作為定價核心變量起作用的時間越來越少。我們知道,價值投資主要依賴的就是基本面變量。然而次貸危機以來,全球無限量持續大放水,無風險利率被壓低到0甚至突破下限變為負。在資金成本如此低廉,資金可得性越來越容易的情況下,高風險投機型和高頻交易型資本的數量越來越多,在資本市場的估值體系中越來越佔據主導。這些交易型資本最青睞的是充滿想象力、估值空間巨大的成長型股票,對那些估值較低,價值投資比較青睞的股票卻不感興趣。“便宜無好貨,好貨不便宜”,實際上也是價值投資的估值悖論——如果市場是有效的,那麼那些在價值投資看來被低估的股票,反而是沒有投資價值的。

第四,數字化、信息化時代,投資者賴以決策的信息源和數據庫越來越多元,越來越實時化,相比來説主要依賴財務會計報表信息的價值投資顯得滯後和老化。半個世紀前(價值投資最為輝煌的年代),信息體系不夠發達,尤其是面向個人的信息渠道非常匱乏,財務會計報表體系成為主要的信息渠道,且被壟斷在少數機構手中。今天信息大爆炸,數字化浪潮席捲一切,個人數據和信息終端完全普及,信息和數據的壟斷格局被打破,投資者對資產標的進行估值的信息來源越來越多,可以更好的支持趨勢投資。而價值投資依然堅守財務數據和充滿了虛假信號的報表信息。而財務報表的形成周期又太長,短則以季度為單位,長則以年為單位。在變化多端的今天,信息更迭頻率如此慢的信息體系肯定無法對投資做出及時的、前瞻性的決策支持。

事實上,我們並不否定價值投資的基本原則,即堅持投資有價值的資產。但是問題是,什麼是真正有價值的資產,如何定義“價值”一詞。我們堅持的理念很簡單,那就是“符合時代發展趨勢的,才是真正有價值的”。

而且我們詫異的看到,最近幾年那些對外宣稱價值投資和長期主義的投資者,最終依然賺的是趨勢和週期的錢。我們只能敬畏時間,時間的長河可以刷新、埋葬一切。可以和我們做朋友的是週期,只有週期才能賦予我們真正發現價值、創造價值的機會。

二、價值投資衰落的深層根源:財務會計信息的老化和失真

在股票市場的投資思想譜系裏,技術投資要早於價值投資。1905年,在道氏理論的股市的交易技術分析方法出現了十幾年後,誕生了從另一角度研判股價高低及投資的重要的分析方法和投資方法——基本面分析方法與價值投資方法。這種分析方法在實踐中不斷髮展,近百年來一直被重視和使用,成為經典的主流的價值投資派別。

創立價值投資方法的始祖是股神巴菲特的老師格雷厄姆,他在20世紀30年代寫了一本名著《證券分析》,在書中他創立了基本分析方法的理論體系,闡述了價值投資的主要內容。在格雷厄姆看來,股票價格是上市公司內在投資價值的外在表現,買股票就是買上市公司,因此對上市公司投資價值的分析是選擇股票的主要 方法。格雷厄姆還認為,對上市公司投資價值的分析主要就是對上市公司財務情況的分析,主要分析上市公司的資產負債表和損益表。投資者要根據上市公司的資產情況和業績對其股票的內在價值進行估值,從而判斷其股價的高低。

股神巴菲特是格雷厄姆理論的忠實實踐者。據他的回憶錄和傳記介紹,在他的辦公室裏沒有股票交易的行情顯示,只有一堆堆的上市公司的財務報表和分析報吿;他也從來不做短線的股票交易,而是從眾多的上市公司中找出最有投資價值的公司,對其進行相對長期的投資。

從價值投資的發展演變歷史來看,主要有兩個鮮明的特徵:第一,價值投資依賴的基礎是財務會計信息,主要是資產負債表和損益表(利潤表);第二,價值投資誕生的時代背景是第二次、第三次工業革命時期,這兩次工業革命產生的優質企業都是以可會計計量的有形資產為主。

這樣,價值投資衰落的原因也就昭然若揭:

第一,財務會計信息已經越來越失去衡量企業價值的準確性,主要的原因如同巴魯克·列夫在《會計的沒落與復興》中所説的,會計的基本框架和準則,一百多年都沒有發生重大的調整。而這一百年以來,已經發生了三次工業革命,金融資本主義已經廣泛興起,但會計依然堅守着一百年前的基本理念和框架,沒有隨着時代的變化做出相應的調整。

第二,現代的會計準則和框架,實際上仍然還是工業時代的產物,主要是對重工業企業中的有形資產進行計量,根本無法反映當前第四次工業革命浪潮中,以創新、創意、人才、文化等為核心資源的企業價值信息,也就無法真正捕捉到數字化時代的領袖企業。

第三,會計信息本身的質量越來越差,越來越失真。暫且不説那些明目張膽的做假賬和欺詐行為,在符合會計準則要求之內的“會計粉飾”,一般的投資者都很難甄別和觀察到。在信息源越來越多元化的今天,會計信息已經很難再作為估值的基本依據。這樣也意味着傳統的價值投資體系逐漸被拋棄。

三、數字化、貨幣化和泡沫化時代價值投資的困境

現代金融活動正在受到三股時代浪潮的影響,分別為基於第四次信息技術革命的數字化浪潮,它改變的是金融投資活動的技術環境;基於全球第四波債務大爆發背景下的貨幣化浪潮,最近十幾年兩次大危機——次貸危機和大疫情危機——之後的全球超級貨幣大寬鬆;基於長期低利率、零利率和負利率下的金融資產泡沫化,以美國股市、中國房地產、日本和歐洲的國債為典型表現。當然,泡沫的定義當前尚不確定,有很多人並不認同當前的泡沫化傾向,認為泡沫只有破滅後才能認定。我們在這裏採用的是價值投資的標準,認為泡沫是對長期平均價格(用來度量價值)的大幅偏離。

然而這三股浪潮正在讓盛行了半個多世紀的價值投資體系飽受困頓。首先,數字化加大了金融市場的波動,信息來源多元化、基於數字科技的量化投資、被動管理盛行,各種網絡社交平台、數字社區、自媒體等打破主流媒體對金融信息傳播渠道的壟斷,讓傳統的基於靜態財務會計信息的價值投資無所適從。尤其是,數字技術的日新月異加上數字智能終端的普及,基於行為金融、心理經濟學的敍事廣為流行,市場對投資標的的定價主要不再看“枯燥”的,“老舊”的會計信息,而是看市場上廣為流傳的故事,看“網紅”股票和企業家大V的流量。當然,用傳統的觀念來看,這些資產標的“網紅化”,企業家“大V”化,固然存在着泡沫的成分,但是在數字化浪潮的席捲下,人們更傾向於認為敍事形成的共識,具有更強的估值支撐。那些從財務信息上看上去“便宜”的公司,實際上已經失去了市場的信任和青睞。

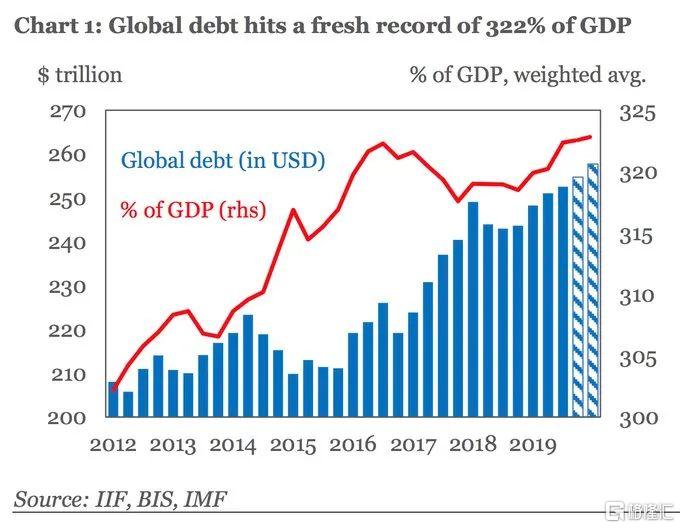

貨幣化浪潮是造成價值投資陷入困境的第二大因素,過多的貨幣在追逐少量的核心資產過程中,將估值普遍推到了遠超價值投資者理解的地步。價值投資者只能被迫抬升估值標準,並在市場上撿一些容易“入坑”的看似便宜實際很貴的老舊資產(比如巴菲特承認因為PE低投資航空股是個失誤)。最近十多年,貨幣化浪潮一浪高過一浪,從次貸危機之後的美國三次QE,到歐債危機歐元區也隨之步後塵,再到大疫情後全球“無限量”貨幣寬鬆,看上去過去有底限的貨幣規則、財政紀律都已經不復存在。這導致的後果就是,全球流動性過剩,核心資產荒,利率長期被壓制在一個非常低,接近於零甚至為負數的水平上,這明顯放大或者扭曲甚至是摧毀了價值投資體系。我在過去一篇文章《趙建:金融市場已經“惡性通脹”,印鈔者摧毀了價值投資體系》一文中重點提到了這個問題。長期的低利率,過度的流動性氾濫,使得價值投資失去了基本的定價之錨,整個估值必須大幅抬升。因為作為折現率的無風險利率在分母端不斷降低。而且負利率的出現,需要我們重新對現金流折現模型進行修改,這很明顯超出了傳統金融學模型的框架。從這個意義上,與其説是金融資產估值大幅提升,不如説是貨幣的價值不斷塌縮。

泡沫是價值投資者們所痛恨的對象,但是今天的世界已經泡沫遍地,如果按照價值投資的標準,現在最好的策略就是現金為王,等待泡沫破滅撿便宜的“價值迴歸”的資產。然而現實的情形卻絕非如此。首先從理論上,泡沫的定義本身就存在較大的爭議,甚至有不少人認為根本不存在泡沫。按照價值投資的標準,泡沫是價格對實際價值的偏離。但是什麼是“實際價值”呢?這就又回到了老問題,或者到了形而上學的哲學層面。然而現實卻是,泡沫處處存在,且長期存在。就價值投資者來看,當前的金融資產都非常貴,性價比不高,不符合價值投資的標準。但現實的情況卻是,現代經濟本身就是一個用貨幣計量的泡沫經濟,與其説核心資產越來越貴,不如説信用紙幣越來越便宜。如果換個座標系,用實物資產或者優質上市公司的股票作為價值標準去衡量現在的核心資產,其實並不是那麼貴(比如用FAANG指數構成的貨幣衡量體系)。泡沫化與貨幣化緊密聯繫在一起,因為所有大類資產的價值尺度都是傳統的法幣,主要是美元。但現在的美元幾乎無限量擴張,所謂的泡沫不過是美元的泡沫,所有法定貨幣的泡沫。

數字化、貨幣化和泡沫化三個浪潮疊加在一起,催生了一個新的另類資產或者未來的新型貨幣——加密數字幣。比特幣等加密幣的“超級泡沫”,是這三個浪潮疊加在一起的終極表現。然而在價值投資者看來,加密數字幣卻是這個時代“最大的騙局”。這個判斷,卻恰好宣吿了價值投資衰落的必然——一種思想和信念體系的隕落,恰恰就是從故步自封、對新生事物充滿敵意開始(而不是試圖去理解它為何存在)。

四、趨勢投資:待時乘勢,不負韶華

在投資界流行一句話,叫做“做時間的朋友”,或者説長期主義。聽起來很有道理,很理想主義,但現實卻充滿了諷刺意味:大多數時候,是因為套牢而被迫與時間做朋友。當然也是投資管理人安慰客户常用的一句話。管理人當然希望客户永遠都做“時間的朋友”,這樣既可以減輕贖回壓力,又可以收更多的管理費。

一個真正優秀的投資人一定是將自己置身於時代發展的大趨勢裏,在每個中長週期的變化階段捕捉代表時代主題的優質資產。並根據變化趨勢做好資產、資金和資本的管理,平衡好收益性、流動性和安全性之間的關係,以更好的滿足不同風險偏好和流動性偏好的客户需求。從這個意義上來説,做時間的朋友,不如説是做週期的朋友。在神祕的時間面前,對投資有意義的只有週期,否則再多的時間也不過是重複的輪迴。如同我們調侃A股,十年了,不過是從一個3000點回到另一個3000點。

事實上,可能並不存在絕對的價值投資,因為資本市場的本質是對未來的估值,而對未來的判斷必須置於內在的發展趨勢中。因此價值投資的成功,所獲取的巨大收益,從本質上來説也是趨勢給予的超額收益。我們回頭看格林厄姆,看巴菲特投資最成功,收益率最高的那個年代,恰恰就是第二次、第三次工業化浪潮興起的時代。所以他們的超額收益率,其實也是時代大趨勢饋贈的紅利。

那個年代價值投資非常成功,還有一個關鍵之處是,重工業時代會計信息能較好的反映企業的價值,因為代表工業時代的龍頭企業的核心資產都是有形的物質資產。會計在衡量有形資產方面是非常有效的。同時,那個年代“以歷史數據判斷未來趨勢”的方法也是相對有效的,因為那個時代不像今天的數字化、貨幣化,百年未有之大變局時代,歷史經驗大多數時間不僅無法作為定義未來的基礎,還可能成為一種牽絆。

其實,價值投資與趨勢投資,左側交易和右側交易,本質上並不是完全對立的。價值投資的理念裏有趨勢投資的元素,就是認為價格偏離價值的資產,存在強大的迴歸價值的趨勢。趨勢投資也認可價值投資的基本理念,即投資真正有價值的企業。但從決策方法的本質來看,價值投資可以看作是趨勢投資的一個特例:基於財務會計信息去判斷未來的趨勢。很顯然,在當前這個持續變化、新生事物不斷湧現的年代,僅僅依靠信息源之一的財務報表信息來判斷一家企業的未來發展趨勢,顯然是非常不夠的。

孟子曰:雖有智慧,不如乘勢;雖有鎡基,不如待時。其實大部分成功的價值投資者,並非是因為僅靠自己的努力,用價值投資的財務分析方法找到了好的標的,絕大多數時間不過是時代的饋贈——恰好順應了週期趨勢,才獲取了超額收益率。從這個意義上來説,趨勢投資更懂得敬畏市場、敬畏時間、敬畏價值。價值投資是因為恰好符合了宏觀經濟和企業的發展趨勢,才取得了巨大的成功。

每個時代都有自己的大主題、大趨勢。這個時代是充滿光榮和夢想的時代,是在變化動盪之中孕育着無窮機遇的時代,也是一箇舊的事物很快被淘汰、新的事物快速湧現的時代。時間易老,韶華易逝,做時間的朋友、在複雜多變的市場裏“躺平”當然容易,但對於一個優秀的、有夢想的投資者,還是需要利用自己的專業知識和綜合認知,置身於全球和中國經濟的大週期內,去尋找可以為客户創造價值的大趨勢。只有這樣,才能做到不辜負時間,不辜負韶華。

More Content