本文來自格隆匯專欄:浙商宏觀李超,作者:李超、林成煒

內容摘要

報吿導讀/核心觀點

通脹預期自我實現指實際物價與通脹預期形成正反饋,是通脹的放大器而非引發通脹的原因。以美國為典型代表的發達國家曾在70年代遭遇歷史上最近也是最後一次通脹預期的自我實現。通脹預期自我實現的經濟體自身原本便有通脹風險,另外疊加四項推動因素成為通脹的放大器:一是全球貿易渠道不暢;二是消費結構中商品佔比過高;三是金融市場蓄水能力不足流動性進入實體;四是經歷過惡性通脹的居民容易再次出現通脹預期自我實現。當前美國現狀不符合通脹預期自我實現的四大條件,本輪美國通脹預計不會出現預期自我實現,諸如70年代囤糧囤貨的現象發生概率低。

通脹預期自我實現指實際物價與通脹預期形成正反饋,是通脹放大器而非原因

通脹預期自我實現這一概念缺少官方定義,我們認為該現象是通脹心理學的表現,該理論認為當居民預期商品價格要上漲時將會加速購買,因為推遲購買可能使得買入成本提高。因此,當居民普遍預期價格將繼續上漲時,全社會的購買需求將在短期內提升出現預期自我實現,一是將推動物價進一步上漲,使得物價與消費者通脹預期之間形成正反饋;二是可能導致囤貨、搶貨等行為。通脹預期自我實現不是導致通脹的根本原因,而是通脹的放大器。

發達國家歷史上最近也是最後一次通脹預期自我實現出現在70年代

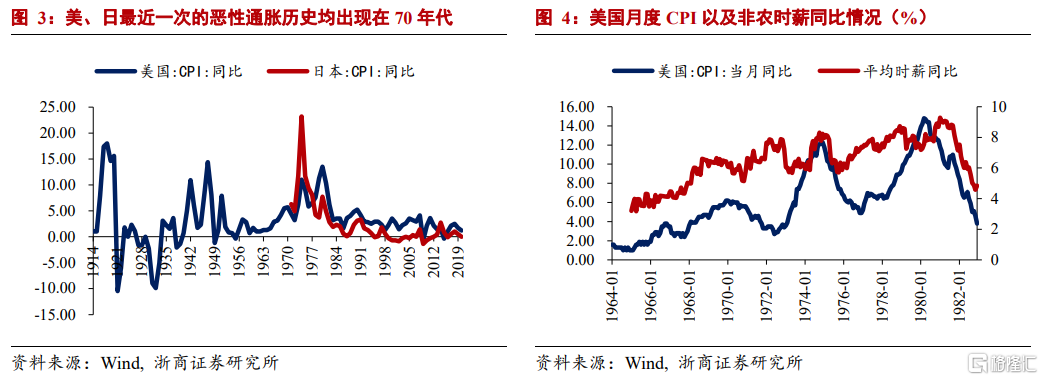

美、日曆史上最近一輪惡性通脹歷史均出現在1970-1980年間。期間分別歷經兩波通脹高峯,對應歷史背景分別是70年代兩輪石油危機,其中1974年的通脹還疊加了同時期的糧食危機。以美國為代表,70年代的惡性通脹具有較為明顯的通脹預期自我實現的特徵。從通脹心理學的特徵來看,一是當時美國羣眾中通脹預期較強,導致CPI持續上升。二是美國國內出現大量的囤貨搶貨行為,例如各地排隊加油、搶油行為;大小超市被居民掃蕩一空,美國居民屯糧囤貨。

通脹預期自我實現如何發生:經濟體原有的通脹風險+四項推動因素

通脹預期自我實現是通脹的放大器,美、日在進入74年大通脹前本就面臨戰後經濟增長紅利衰減的滯脹風險,這是通脹預期自我實現的根本前提。四項推動因素如下:

一是全球貿易渠道不暢容易引發通脹預期自我實現。當前全球產業鏈高度融合,多數國家之間需要通過貿易的形式進行產業互補,全球貿易渠道不暢容易引發局部國家物資短缺並催生通脹預期的自我實現。70年代導致通脹大幅走高的石油以及糧食危機的本質也是貿易渠道不暢所導致,前者源於OPEC禁運,後者關乎美蘇糧食戰爭。

二是消費結構中商品消費佔比高容易引發通脹預期自我實現。對於消費以及通脹結構中商品佔比較高的國家,商品價格上行容易使得居民更切身感受到通貨膨脹的壓力,繼而可能產生對通脹的悲觀預期並導致囤貨等現象。美日當時均存在該特徵,70年代通脹過後,美國服務消費佔比逐步提升後,就不曾出現通脹預期自我實現。諸如2011年糧食危機、利比亞戰爭等衝擊均未導致美國通脹失控。從新興市場看,印度、俄羅斯等國容易通脹預期自我實現也極大歸因與消費結構中商品佔比過高。

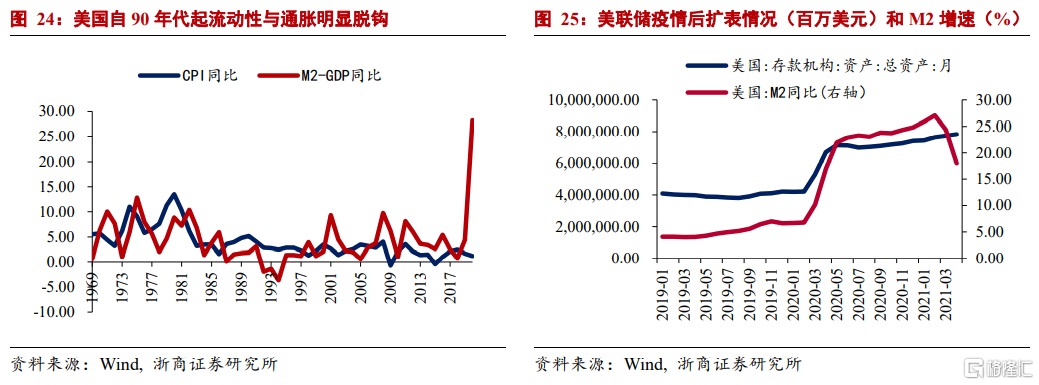

三是金融市場蓄水能力不足,央行釋放流動性進入實體易引發通脹預期自我實現。美日在70年代均採取寬貨幣應對經濟下行。當時美國金融行業尚未開展金融自由化改革,金融市場蓄水能力不足,在經濟潛在增速下行、有效需求不足的背景下,流動性大量釋放進入實體經濟引發通脹預期自我實現。80年代中後段起,美國推進金融自由化改革,金融市場的蓄水能力大大增強,居民配置金融資產的能力提升,追逐實物或商品資產以避免通脹損失的訴求大大減弱。流動性導致通脹預期自我實現的場景基本不再出現;各國監管機構甚至開始考慮要將金融資產價格納入通脹範疇考慮。當前新興市場國家容易出現通脹預期自我實現的重要原因之一也是其金融市場發達程度不足、蓄水能力有限,超發貨幣容易進入實體經濟推升通脹。

四是經歷過惡性通脹的居民容易再次出現通脹預期自我實現。20世紀以來,除70年代外,美國僅在戰時曾出現惡性通脹以及通脹預期自我實現。戰爭導致供應鏈中斷,居民出現通脹預期自我實現並囤糧囤貨。我們認為經歷過惡性通脹的居民容易再次出現通脹預期自我實現。20世紀美國每輪通脹預期自我實現的間隔週期在30年左右(10年代、40年代、70年代);正常來説,18-64歲的成年人是消費主力,30年的時間間隔可以使居民在其成年階段經歷兩次惡性通脹。70年代的消費主力曾經歷過戰時惡性通脹,當類似於惡性通脹的特徵再次出現,就容易出現通脹預期自我實現。

引發通脹預期自我實現的四因素當前尚不成立,通脹預期自我實現的概率低

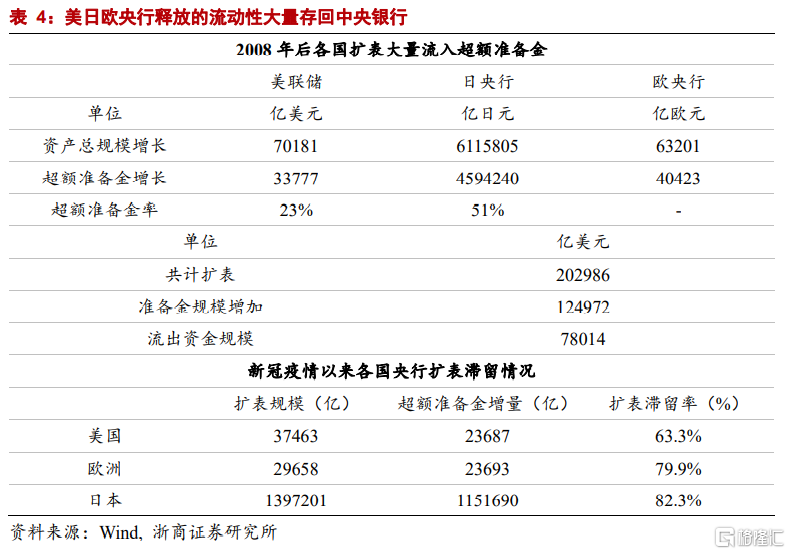

一是當前美國雖然寬貨幣寬財政,但金融市場蓄水能力強,流動性進入實體推動通脹預期自我實現的概率較低。疫情後美聯儲擴表釋放流動性存回央行的比例為63%,美國當前的超儲率達到23%。

二是當前原油糧食價格快速上漲並非由貿易鏈斷裂所致,供給並不短缺的情況下較難引起預期自我實現。2021年原油價格上行主要受疫情期間需求受限,原油價格畸低所導致,相較疫情前正常原油價格上漲幅度有限。與70年代受貿易鏈斷裂影響不同,未來原油供給仍有放量預期。食品價格方面,2020年全球食品價格指數飆升主要由疫情、地緣政治以及氣候現象所致,與貿易摩擦無關。當前中國在全球產業鏈中發揮的重要作用很大程度上稀釋了通脹預期自我實現的風險,輸出的高性價比商品降低了發達國家通脹預期。近期美國在高通脹壓力情況下,選擇與中國在貿易關係上出現邊際緩和也是重要證明。

三是美國居民商品消費佔比下行可以緩衝商品價格上行對通脹預期的影響。當前美國居民消費結構中的商品佔比已明顯下行至33%,有助於抑制通脹預期自我實現的風險。上一輪惡性通脹距今已超過40年時間,當前年輕一代的美國居民未曾經歷過惡性通脹時期,通脹預期產生自我實現的難度較高。美國自70年代後再無出現過惡性通脹事件,整體CPI增速處於中樞下行狀態且增速高點鮮有超過5%的時間,少數的通脹上行時期均是源於需求端刺激導致的温和通脹。我們認為美國居民已在一定程度上形成低通脹預期的慣性。2011年前後的糧食危機、2011年初的利比亞戰爭等事件性衝擊均未導致美國通脹失控,諸如70年代類似的場景較難出現。

四是當前美國主力消費人羣大多沒有切身體驗過惡性通脹,通脹預期難以出現自我實現。美國上一輪惡性通脹距今已接近50年。如果以18-64歲的成年人羣作為消費主力來計算,上一輪經歷惡性通脹的人羣已逐漸淡出消費市場,當前的消費主力並未有過惡性通脹的經歷,相反在多數時間均生活於低通脹環境內,因此通脹預期較難出現自我實現。

綜上,美國當前的現狀並不符合通脹預期自我實現的四大條件,本輪美國通脹預計不會出現預期自我實現,諸如70年代囤糧囤貨的現象發生的概率較低。

風險提示

美國財政刺激力度超預期加大帶動通脹超預期;逆全球化導致通脹超預期。

正 文

發達國家是否曾出現通脹預期的自我實現?

通脹預期自我實現是實際物價與通脹預期之間形成的正反饋

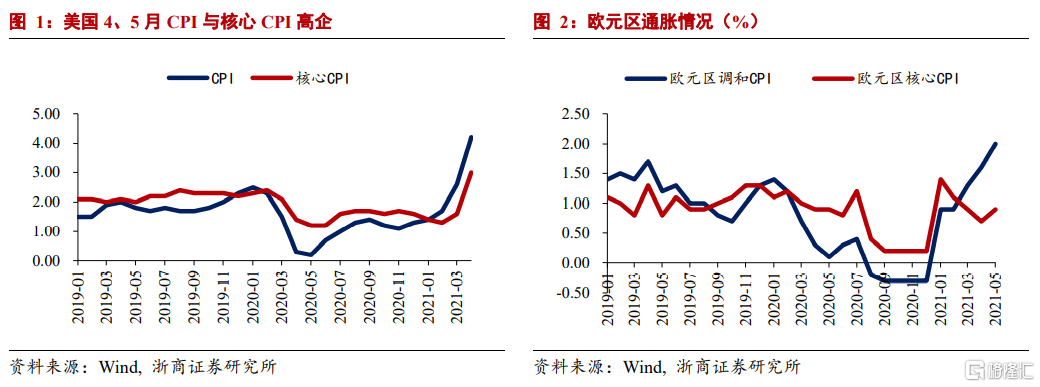

4、5兩月美國CPI同比增速分別達到4.2%與5%,核心CPI觸及3%與3.8%。與此同時,歐洲5月調和CPI與核心CPI也觸及2%與0.9%,前者已觸及歐央行對於通脹的管理閾值,在下半年羣體免疫後核心CPI修復以及年末基數效應(歐洲2020年底處於通縮狀態)的作用下預計將在年內進一步走高。

伴隨着海外發達經濟體實際通脹以及通脹預期的走高,近期海內外存在部分市場觀點認為當前美國的通脹壓力存在通脹預期自我實現的特徵。為此,我們通過回顧發達國家的惡性通脹歷史,為未來美國通脹的走勢提供借鑑價值。

對於通脹預期自我實現(self-fulfilment inflation expectation)這一概念缺少官方、權威的定義,我們認為這一現象是通脹心理學(Inflationary Psychology)的表現。“通脹心理學”理論認為當居民預期商品價格要上漲時,將會迅速進行購買,因為站在理性人的角度,推遲購買行為可能使得購買成本提高。因此,當居民普遍預期價格將繼續上漲時,全社會的購買需求將在短期內大幅提升,一是將推動物價進一步上漲,使得物價與消費者的通脹預期之間形成明顯的正反饋;二是可能導致囤貨、搶貨等行為。此外,通脹預期自我實現不是導致通脹的根本原因,而是通脹的放大器。

發達國家歷史上最近也是最後一次通脹預期自我實現出現在70年代

美、日曆史上最近一輪惡性通脹歷史均出現在1970-1980年期間。期間分別歷經兩波通脹高峯,分別是1974年與1980年。從年度通脹看,1974年美、日、德CPI同比增速分別達到11.0%、23.2%,1980年美、日CPI同比增速分別達到13.5%、7.7%。兩波通脹高峯對應的歷史背景分別是70年代兩輪石油危機,其中1974年的通脹還疊加了同時期的糧食危機。

以美國為代表,70年代的惡性通脹便具有較為明顯的通脹預期自我實現的特徵。從通脹心理學的特徵來看:一是當時美國羣眾中通脹預期較強,導致CPI持續上升,月度CPI曾於1974年突破12%。二是美國國內出現大量的囤貨搶貨行為,例如各地排隊加油,油站全面吿急甚至出現搶油行為;大小超市被居民掃蕩一空;除了屯糧外,美國國內甚至出現囤積衞生紙的荒唐現象。

通脹預期自我實現是什麼原因導致的?

美日在70年代本就面臨戰後經濟增長動力衰竭的滯脹風險,這是通脹預期自我實現的前提

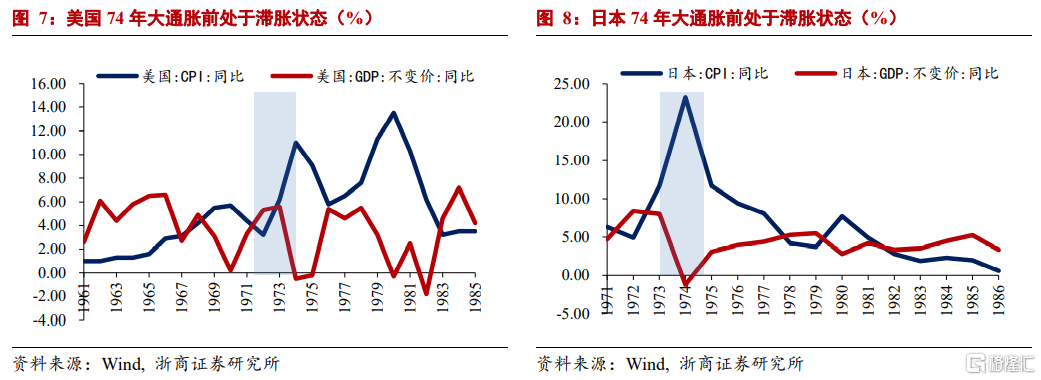

美國以及日本在進入74年大通脹前本就處於滯脹狀態,這也是通脹預期得以實現的根本前提。

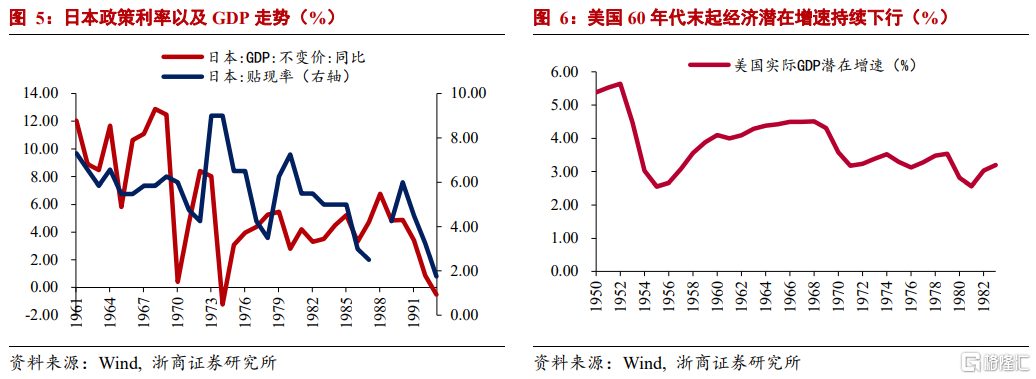

美國方面,60年代是美國二戰後經濟高速發展的衰減期,美國經濟潛在增速從1968年起便處於持續下行狀態。60年代後段執政的約翰遜總統推行“偉大社會”的寬財政綱領,疊加同期的越南戰爭使得美國赤字率惡化;同期聯邦基金利率同樣處於下行通道,由1966年末的5%下降至1971年末的3%。寬貨幣以及寬財政並未有效拉動美國經濟增長,美國經濟在70年代初段便處於GDP下行、CPI上行的滯脹狀態。這也是美國70年代通脹的內生原因,佈雷頓森林體系瓦解導致的美元指數下行則進一步削弱了美國抵禦輸入性通脹的能力。

日本方面,同樣在70年代初期起面臨戰後經濟增長動力衰竭局面,GDP實際增速同樣從1968年的12.9%回落至1971年的5%以下。日本央行為此在70年代初期推行了較為寬鬆的貨幣政策。一方面希望對沖受美國“尼克松衝擊”(美國在匯率外交政策領域的調整,前者對應黃金美元脱鈎,後者對應基辛格訪華)影響後日元的快速升值,另一方面希望通過刺激企業投資的方式拉動經濟增長,國內貼現率由1969年的6.25%下調至1972年的4.25%。但日本央行在本階段也出現了對通脹的系統性錯判,一方面忽視了國內的工資增長壓力,另一方面過度樂觀的希望通過國內生產力的提升抵抗物價上行壓力。最終在基本面面臨滯脹壓力的情況下(72-73年)受油糧價格影響引發國內惡性通脹。

消費結構、流動性傳導、貿易、通脹預期經歷四大因素容易引發通脹預期自我實現

全球貿易渠道不暢容易引發通脹預期自我實現

當前全球產業鏈高度融合,多數國家之間需要通過貿易的形式進行產業互補,類似中國工業產業門類齊全的國家在全球範圍內僅次一家。因此,全球貿易渠道不暢容易引發局部國家物資短缺並催生通脹預期的自我實現。70年代導致通脹大幅度走高的石油以及糧食危機的本質也是貿易渠道不暢所導致。

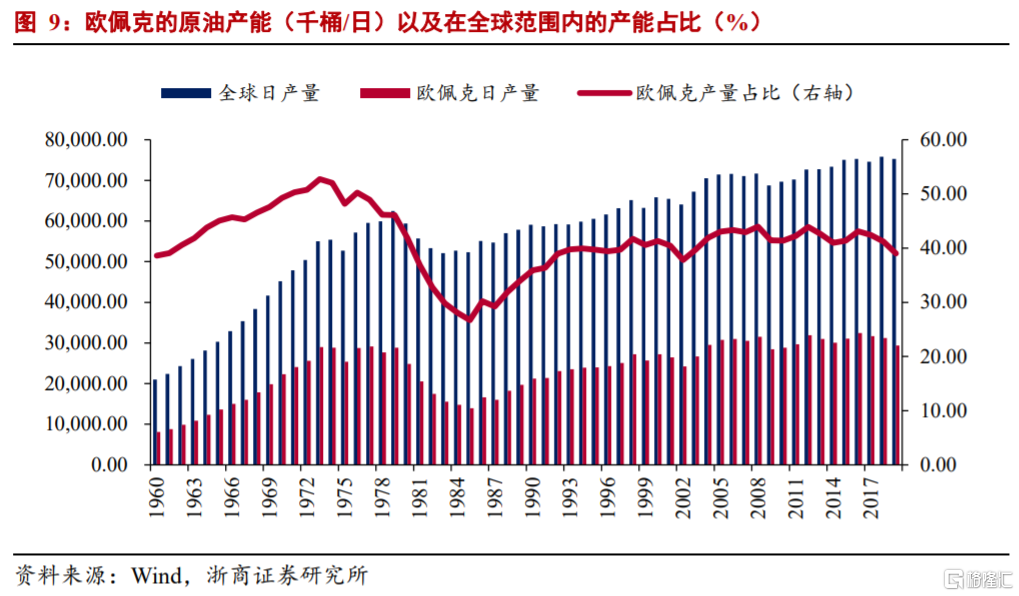

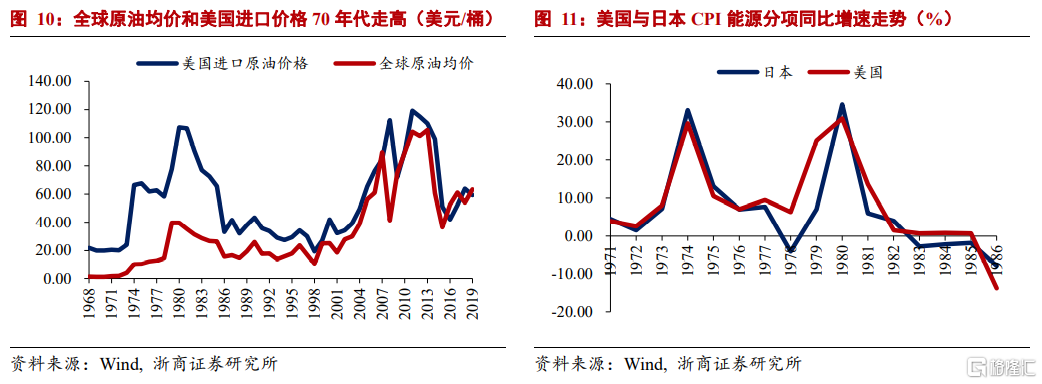

OPEC是70年代全球原油產能中心,發達國家對其均有較高依賴度,石油危機是引發發達國家70年代大面積通脹的直接誘因。1970年-1980年間,OPEC是全球主要的原油產能來源,其產量在全球範圍內佔比穩定在40%-50%,1973年第一次石油危機前產量佔比更是高達52.7%,美、日對OPEC的原油均有較高的進口依賴度。1973年10月第4次中東戰爭爆發後,OPEC對發達國家實施石油禁運,貿易渠道的阻塞直接推高了全球範圍內的油價水平並通過進口價格的渠道傳導至發達國家CPI;1978年兩伊戰爭嚴重衝擊原油供給導致的第二次石油危機時也使得這一場景再度重演。1973-1974年和1978-1980年間,美國原油進口價格的漲幅分別達到176%和84%。從CPI分項看,美國、日本CPI能源分項均在1974年以及1980年間迅速走高,同比增幅遠遠超過整體CPI以及核心CPI,成為惡性通脹的重要推手。1974年和1980年美國CPI能源分項同比分別達到33.1%與34.6%、日本同期能源分項達到29.6%與30.9%。

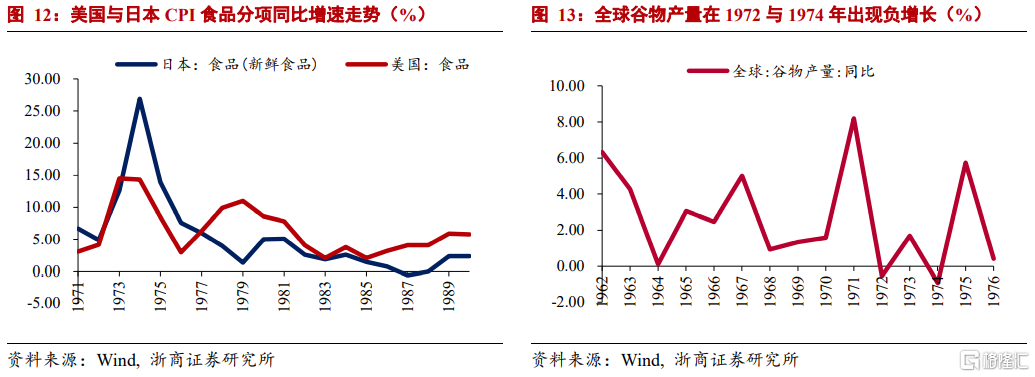

此外,1972-1974年間的糧食危機加劇了貿易渠道的風險。1972年起,全球範圍內由於持續兩年的氣候異常使得糧食收成短缺,出現糧食危機。同期的蘇聯由於國內穀物嚴重歉收在全球範圍內搶購穀物,還通過衞星影像矇蔽美國簽訂大量糧食採購協議,加劇了美國以及發達國家的糧食短缺程度,這也是美國曆史上較為註明的“糧食摩擦”事件。貿易條件收緊導致美日等國同期CPI食品分項大幅上行,是僅次於能源上行幅度第二大的分項。1974年美國與日本的CPI食品分項同比增速分別達到14.3%與26.9%。

消費結構中商品消費佔比高容易引發通脹預期自我實現

對於消費以及通脹結構中商品佔比較高的國家,商品價格上行容易使得居民更切身感受到通貨膨脹的壓力,繼而可能產生對通脹的悲觀預期並導致囤貨等現象。借鑑70年代美、日的經驗:

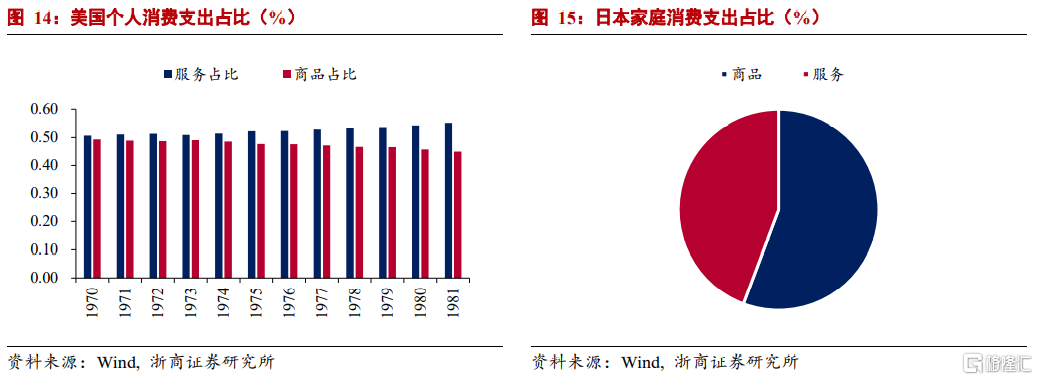

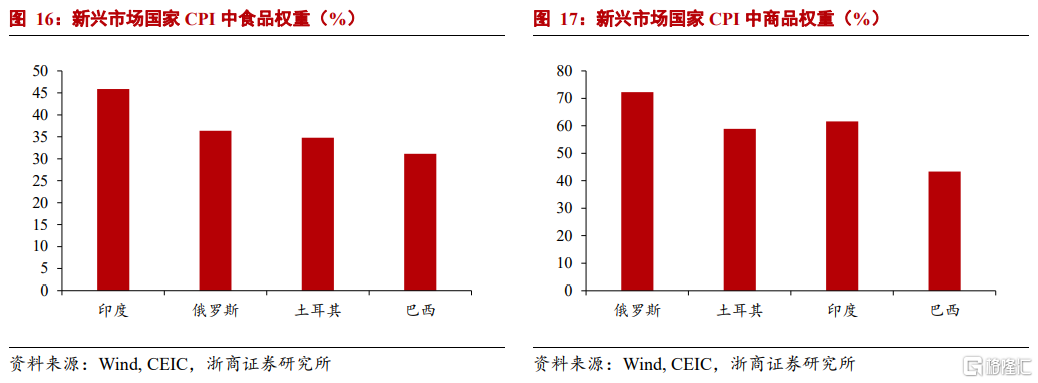

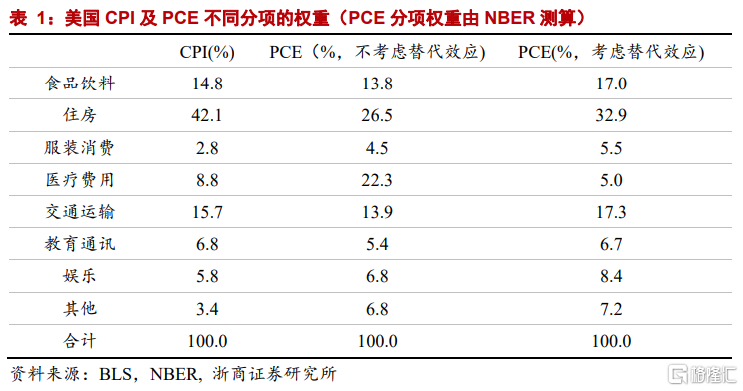

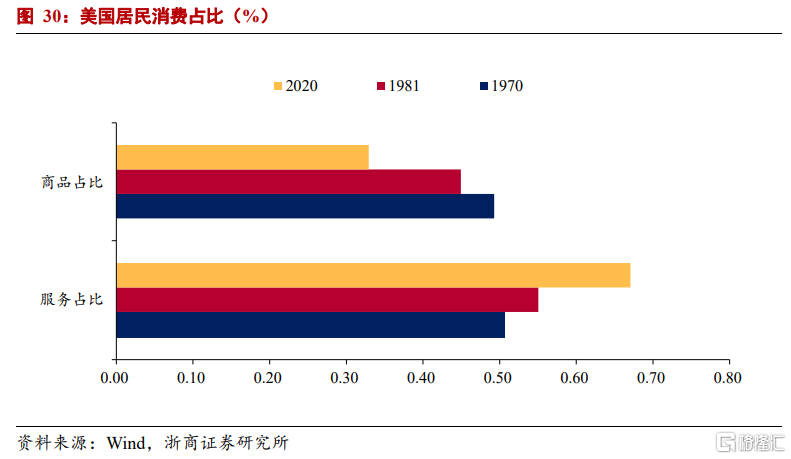

原油與糧食作為商品消費以及生產領域的必需品,其價格上漲對其他商品的價格存在較為顯著的傳導壓力。美國和日本當時的消費結構中商品消費仍有較高佔比,70年代初美國商品消費佔比仍接近50%,70年代末逐漸回落至45%,遠高於如今水平。日本1980年商品消費佔比仍高達56%,預計70-80年代間平均佔比可能逼近60%。在此情況下,容易產生通脹預期的自我實現。本輪大通脹過後,美國消費結構逐漸演變,服務消費佔比逐步提升後,就不曾出現通脹預期自我實現。諸如2011年前後的糧食危機、2011年初的利比亞戰爭等事件性衝擊均未導致美國通脹失控。從新興市場國家的角度來看,之所以土耳其、印度、俄羅斯等國容易出現通脹預期自我實現,極大原因也是其消費及通脹結構中商品佔比過高所導致。如俄羅斯CPI結構中商品支出權重高達72%,食飲佔比達到36%;印度商品權重達到62%,食飲佔比達到46%,遠高於美日等發達國家。

金融市場蓄水能力不足,流動性進入實體容易引發通脹預期自我實現

金融市場蓄水能力不足,央行釋放的流動性進入實體容易引發通脹預期自我實現。如上文所述,美國和日本在進入74年大通脹前本就處於滯脹狀態,國內均採取寬財政、寬貨幣的方式應對。當時的美國金融行業尚未開展金融自由化改革,在同業經營等各方面仍然存在諸多約束,金融市場的蓄水能力不足,寬貨幣配合寬財政下流動性大量釋放進入實體經濟容易引發通脹預期的自我實現。

以美國為例,70年代美國廣義金融業增加值在GDP中的佔比位於15%附近,低於當時的製造業比重。美聯儲在70年代初採取寬鬆的貨幣政策,美國M2曾於1972年升至13%的高點。在經濟潛在增速下行、有效需求不足的背景下,大量的流動性流入實體經濟催生了通脹,當時美國的金融市場尚不具備足夠的分流能力。80年代中後段起,美國逐漸推進金融自由化改革,金融市場的蓄水能力大大增強,居民配置金融資產的能力提升,追逐實物或商品資產以避免通脹損失的訴求大大減弱。流動性導致通脹預期自我實現的場景基本不再出現;各國監管機構甚至開始考慮要將金融資產價格納入通脹範疇考慮。同理,這也是美、歐、日等金融市場發達的經濟體近年來通脹預期持續走低的重要原因。

此外,我們認為當前新興市場國家容易出現通脹預期自我實現的重要原因之一也是其金融市場發達程度不足、蓄水能力有限,超發貨幣容易進入實體經濟推升通脹。

曾經經歷過惡性通脹的居民容易再次出現通脹預期的自我實現

20世紀以來,除70年代以外,美國僅在戰時曾經出現惡性通脹以及通脹預期的自我實現。戰爭導致供應鏈中斷後,居民通脹預期自我實現並進行囤糧囤貨(學界將其稱為“Panic Buying”現象)。我們認為經歷過惡性通脹的居民容易再次出現通脹預期的自我實現,類似於行為金融學中的“草繩效應”(Snake Bite),即一朝被蛇咬,十年怕井繩。進入20世紀以來,美國每一輪通脹預期自我實現的間隔週期均在30年左右(10年代、40年代、70年代);正常來説,18-64歲之間的成年人是消費主力,30年的時間間隔可以使得居民在其成年階段經歷兩次惡性通脹。因此,70年代的消費主力居民曾經歷過戰時惡性通脹,當類似於惡性通脹的特徵再次出現,就容易出現通脹預期的自我實現。

從年齡結構來看,1914年(20世紀首輪惡性通脹)美國18-64歲成年人口比例為58%,1980年(70年代惡性通脹結束)該比例為61%。整體來看,成年人口比重呈現穩步上升態勢。美國的成年人口穩定上升使得説明年齡結構沒有出現異變,正常的消費主力人羣可以完整的感受兩輪完整的惡性通脹預期週期。

當前美國引發通脹預期自我實現的四項因素暫不成立,

預計不會出現預期自我實現

當前美國雖然寬貨幣寬財政,但金融市場蓄水能力強,流動性進入實體推動通脹預期自我實現的概率低

美國當前同樣處於寬財政、寬貨幣的政策環境。貨幣端,美聯儲疫情後啟動無限量量化寬鬆,疫情後擴表規模達到3.8萬億美元,M2增速最高曾觸及27%。財政端,特朗普以及拜登政府在疫情爆發後共計推行4輪財政刺激方案,刺激總額高達5.9萬億美元,當前實際使用金額達4.3萬億美元,這也使得美國在2020年創下14.9%的赤字率。然而,當前美國的金融市場有足夠的蓄水能力,流動性進入實體經濟推動通脹預期自我實現的概率較低。

我們已於上文提出,80-90年代起美國開始推行金融自由化大改革,製造業大量轉移至日德國家,國內第二產業逐步衰落,金融行業大幅發展為超額貨幣流動性提供了蓄水池,使得貨幣超發與通脹的關聯性逐步減弱。金融危機後,美、歐、日等央行大規模擴表,超發貨幣均囤積在金融體系內,流入存款準備金和股票市場兩大蓄水池,鮮有進入實體推升通脹的案例。以疫情後為例,美聯儲擴表釋放流動性存回央行的比例為63%,美國當前的超儲率達到23%。

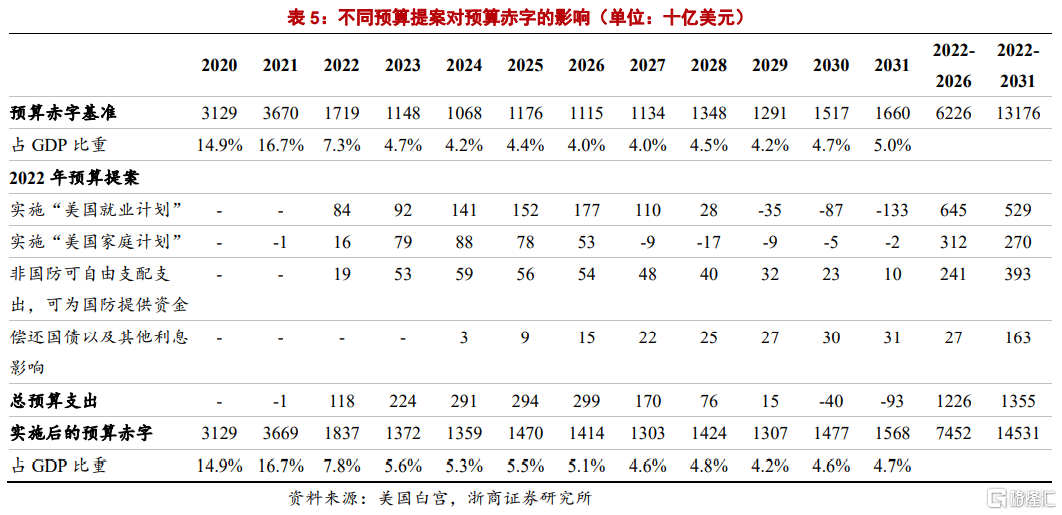

從財政端來看,拜登當前的政策理念不可簡單理解為寬財政。拜登的大規模支出主要以徵税為基礎,屬於“寬支出”而非“寬財政”。分法案來看,拜登的《美國就業計劃》和《美國家庭計劃》在2022年對赤字的貢獻規模分別為840億和160億美元,對赤字率僅貢獻0.4%,增税幅度直接決定其支出規模。

當前原油與糧食價格快速上漲,但並非由貿易鏈斷裂所導致

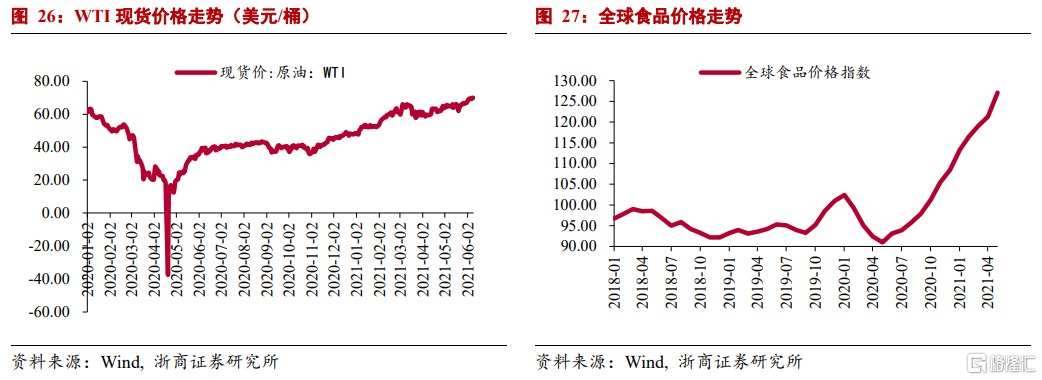

雖然WTI原油現貨價格從2020年末至今上漲幅度已超過44%。但這一上漲幅度主要是受疫情期間需求受限,原油價格畸低所導致,相較疫情前正常需求水平時(以2020年初價格為基準)的原油價格上漲幅度僅15%。與70年代受貿易鏈斷裂影響,價格持續衝高不同。展望未來, OPEC的原油產能仍有放量預期;此外,伊朗重返伊核協議事項當前仍處於談判進程中,一旦和談達成一致,原油供給能力可能進一步提升,原油價格出現類似於70年代持續性衝高現象的可能性較小。

食品價格方面,2020年全球食品價格指數出現飆升,2020年初至今上行幅度達到26%。根據聯合國糧農署發佈的《世界糧食危機報吿》,糧價上行主要由三方面因素導致:一是疫情導致諸多農業生產大國生產陷入停滯,例如越南人口最多的兩個區(達卡區和吉大港區)超過40%的水稻種植者因疫情影響在冬季無法按時完成收割;疫情造成孟加拉國大米生產前景惡化,糧食穩定性指標降低17%。二是地緣政治風險,伴隨伊拉克、巴勒斯坦、阿拉伯敍利亞共和國和也門等國家(地區)的武裝衝突升級,農業基礎設施破壞和農作物耕作進度打亂導致農業勞動力流失,引發糧食安全危機,例如剛果埃博拉遭遇疫情流行與種族暴力衝突疊加,導致農民無法按時下田勞動。三是2020年極端氣候頻發,厄爾尼諾與拉尼娜前赴後繼致全球乾旱農作物產量受影響糧食價格大幅飆升,東非多國強降雨引發洪澇災害、高温多雨導致蝗災蔓延非亞,影響多國糧食安全,例如津巴布韋糧食產量相比2019年減產17%處於歉收狀態。以上因素與貿易鏈斷裂無關。

根據聯合國預測,2021年預計糧食生產前景將邊際好轉,但整體仍將延續較為嚴峻的前景。雖然與貿易摩擦無關,未來需要關注糧食價格受供給約束影響持續超預期。

當前中國在全球產業鏈中發揮的重要作用也在很大程度上稀釋了通脹預期自我實現的風險,向全球範圍內輸出的高性價比商品也極大降低了發達國家的通脹預期。近期美國在面臨高通脹壓力的情況下,選擇與中國在貿易關係上出現邊際緩和也是這一結論的重要證明。

當前商品價格上行,但居民商品消費佔比的下行可以緩衝通脹預期的影響

當前美國居民消費結構中的商品佔比已明顯下行,有助於抑制通脹預期自我實現的風險。70年代初期,美國個人消費支出中商品消費佔比接近50%,1981年仍高達45%,當前已下降至33%。因此原油、糧食價格上漲帶動的商品物價壓力對美國居民的切身感受將明顯下降,這也會降低通脹預期自我實現的風險。

上一輪惡性通脹距今已超過40年時間,當前年輕一代的美國居民未曾經歷過惡性通脹時期,通脹預期產生自我實現的難度較高。美國自70年代後再無出現過惡性通脹事件,整體CPI增速處於中樞下行狀態且增速高點鮮有超過5%的時間,少數的通脹上行時期均是源於需求端刺激導致的温和通脹。諸如:2008年金融危機前居民持續加槓桿購房疊加曾在2008年令月度CPI階段性突破5%;金融危機後中國開展四萬億計劃帶動全球需求增長以及美國經濟的內生修復曾在2011年令月度CPI階段性逼近4%;特朗普上任後推進的税改措施曾在2018年令月度CPI逼近3%。

在此背景下,我們認為美國居民已在一定程度上形成低通脹預期的慣性。2011年前後的糧食危機、2011年初的利比亞戰爭等事件性衝擊均未導致美國通脹失控,諸如70年代類似的場景較難出現。

當前美國主力消費人羣大多沒有切身體驗過惡性通脹,通脹預期難以出現自我實現

如上文所述,經歷過惡性通脹的人羣容易出現通脹預期的自我實現。美國上一輪惡性通脹距今已接近50年。如果以18-64歲的成年人羣作為消費主力來計算,上一輪經歷惡性通脹的人羣已逐漸淡出消費市場,當前的消費主力並未有過惡性通脹的經歷,相反在多數時間均生活於低通脹環境內,因此通脹預期較難出現自我實現。

綜上,我們認為美國當前的現狀並不符合通脹預期自我實現的四大條件,本輪美國通脹預計不會出現預期自我實現,諸如70年代囤糧囤貨的現象發生的概率較低。

風險提示

美國財政刺激力度超預期加大帶動通脹超預期;逆全球化導致通脹超預期。

More Content