本文來自格隆匯專欄:飯統戴老闆,作者:劉芮

2021年2月2日,在位於Space X在德克薩斯發射火箭的基地附近,馬斯克與著名汽車拆解測評專家桑迪·門羅(Sandy Munro)找了一間簡陋的辦公室展開了一場接近一個小時的對話。

70多歲的桑迪·門羅大爺不但是車評人,也是一位YouTube網紅,擁有17萬粉絲的他經常披着一身白大褂或者黑夾克毒舌的拆解各種電動車,噴特斯拉噴的金句迭出。不但説Model 3的後車身結構就是一牀東拼西湊的被子,還吐槽車身之間的拼接寬的坐着Space X的火箭升上火星都能看得到。

和門羅老爺子聊天的馬斯克

但這次門羅大爺聊起特斯拉的車身問題時,早有準備的馬斯克先是極力應和,表示這些問題的確存在,所以“買Model 3要麼在剛上市的時候,要麼在生產穩定的時候。否則在增產期間,既要讓車的產量快速直線上升,還要處理好各種細節,簡直難於登天。”

但下一秒,馬斯克就給老爺子殺了一個回馬槍,用Model 3的bug給Model Y打起了廣吿:Model 3的接縫如此差勁的根本原因是沒有用我們最新的一體化壓鑄技術,Model Y用了這個技術後不僅沒有了讓人厭惡的車身縫隙,數台大型壓鑄的組合,就可以對一條產線上約300個機器人絕大多數功能的替代。又省錢,又省力。

壓鑄不是什麼新鮮技術,原理和古代人們澆鑄青銅器有點像:把融化的金屬液體注射進一個磨具的腔體裏面,等金屬冷卻以後就得到了一個的金屬鑄件,優點是可以輕鬆打造精巧複雜形狀的零件,缺點是成型過程中的熱脹冷縮容易產誤差,因此應用範圍有限。

壓鑄機

可是馬斯克卻對這項技術情有獨鍾:

2020年的電池日上,馬斯克表示Model Y 將採用的一體式壓鑄後底板技術,讓Model Y的下車體總成重量極大降低,製造成本還能下降40%。推特上,馬斯克也對來自這台的重達410噸,相當於5架航天飛機之和大型壓鑄機讚不絕口,並表示它將帶來“車身設計和生產的革命——更輕、更緊湊、更好的NVH、更高的精度、更低的資本支出、更低的單位成本。”

另一方面,馬斯克對壓鑄機的執着,卻在遙遠的中國大陸壓鑄產業掀起了一場行業風暴,這場風暴的衝擊分為三次,歷時7年之久,也讓這個陷於停滯的傳統行業迸發出了新的活力,甚至創造出半年上漲20倍的財富神話。而中國電動車產業的發展也隨着特斯拉的三次壓鑄變革,而在一次次交鋒與學習中,不斷成長。

01 初次接觸:特斯拉的夥伴不好當

中國的汽車壓鑄產業,第一個進入特斯拉眼中的,其實是在2013年,一個叫做旭升股份的寧波企業。

這個公司一直有意做新能源產業配套,在電池組外殼、變速箱箱體、變速箱懸掛等零件上加工能力不錯。

在旭升的招股書中,這家公司用了近萬字的篇幅,詳細描繪瞭如何打入特斯拉產業鏈,並將特斯拉變成旭升第一大客户的過程:2013年6月,遠在大洋彼岸年產能僅有2萬的特斯拉,為了將電池冷卻系統中一個零部件,從兩部分焊接工藝,變成一次加工成型,找到了旭升。

旭升也抓住機會很快的交出了一份讓特斯拉滿意的答卷,快速的做出了樣品。接到從中國送來的樣品後,特斯拉又親赴寧波,對旭升的現場情況、製造能力、設備產能、研發能力做了綜合評測,全部通過後雙方自此簽署了一份共計十年的通用合同。

此後幾年間,旭升再次參與了特斯拉的Model S 車型產品所需配件研發,成為特斯拉的共同設計、研發和加工供應商,並於2015年打入特斯拉Model S 及Model X 等車型的傳動系統——用於通用平台的變速箱箱體,同年,來自特斯拉的訂單,以50.27%的營收佔比,成為了旭升的第一大業務收入來源。

旭升的產品代表圖

簡單地算一筆賬:旭升在一輛Model S/X 的配套價值在3500-4000元,Model 3 配套價值在2000元左右,毛利高達50%以上,也就是説,旭升從特斯拉的一輛車上,就能賺到1000-2000元,這在價格戰頻繁的壓鑄行業算得上是印鈔生意了。

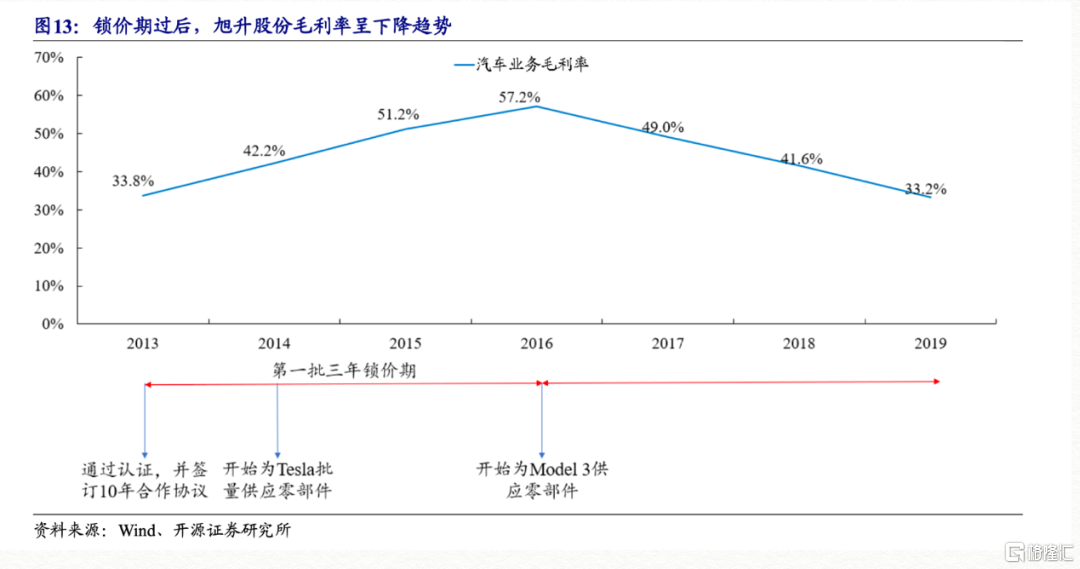

前半段的故事很精彩,甚至到了中國鑄件市場已經開始連續兩年下滑的2019年,旭升依舊能夠靠着11.0億元,同比0.15%營收增長,在行業中脱穎而出。

然而,一邊是營收的增長,另一邊則是毛利率的急速下滑:2016年起,旭升對特斯拉的汽車業務毛利率一路從57.2%下滑到了2019年的33.2%。

原因很簡單,根據旭升與特斯拉的十年合同,產品在前三年擁有鎖價期,後七年的產品價格則需雙方“根據情況調整。”

毛利暴漲後暴跌,這背後是依靠低廉的勞動力,更高的配合度,成功打入世界級客户的供應鏈的,很多中國製造業上游企業的代表性崛起方式。

但如果只是侷限於,變速箱、電池外殼的鑄件製造,那中國的壓鑄產業,或許都將這樣——作為一個傳統產業,在一個產業變革的特殊時刻與產業新貴經歷短暫的甜蜜,緊接着,就在下游客户不斷的壓價、壓毛利中,成為其萬億市值的墊腳石。

畢竟只是如果侷限於此,意義顯然是有限的——畢竟中國並不缺壓鑄企業和壓鑄產能,特斯拉更不缺便宜又聽話的供應商。根據《Modern Casting》,2010-2017年,中國鑄鋁合金鐵件產量從380萬噸增長至730萬噸,年複合增長9.78%。在全球佔比為38.27%,位居全球第一位,超過第二至六位的總和。

高產能的背後,其實是行業的高度分散,在中國,有整個行業多達1萬兩千多家,只有10%的大型壓鑄企業,其中,大部分都是給汽車做配套的,隨着2018年開始的汽車產業寒冬,壓鑄產業也隨之步入了漫漫的下跌之旅。光靠特斯拉在一些中小零部件上使用中國的壓鑄件,顯然難以為這個產業帶來質的改變。

旭升股份之後,第二個進入特斯拉視野的中國企業,是一個叫力勁的中國壓鑄機企業,強強聯手,全球的壓鑄產業,自此進入了一個革命性的變革。

02 二次變革:藏在model Y 毛利提升中的祕密——超大壓鑄機

2020年底,一些精明的投資人,在翻開特斯拉的財報後,發現了一個難以理解的數據,同一平台上生產出的車型,最新的車型Model Y,相較已經成熟量產的Model 3,竟然出現了微小的毛利上漲。

百思不得其解的投資人們,開始從Model Y的各種蛛絲馬跡中,尋找特斯拉成本下降的祕密,但答案,其實早在美東時間2020年9月22日的特斯拉電池日發佈會上,馬斯克就已經將祕密大白於天下——一台來自中國力勁科技旗下的意德拉的超大型壓鑄機。

這是一台長19.5米、高5.3米、籃球場大的巨型機器,重量高達410噸,相當於5架航天飛機之和。

其生產廠家意德拉,則素以生產高質量的壓鑄機聞名,上世紀四十年代在意大利成立後,近80年時間裏裏,僅生產了15560台機器,其中還有三分之二的機器仍在運行與維護,也是大型壓鑄機的先驅,1993年生產了第一台4000噸壓鑄機,與來自瑞士的布勒,聯手壟斷了全球大型高端壓鑄機設備長達幾十年。

2008年金融危機期間,意德拉被力勁集團收購,成為旗下全資子公司,開始和力勁一起開拓更廣闊的市場,也完成了力勁它帶來的挑戰:製造全球第一台6000噸壓鑄機。

這台新機器顯然讓馬斯克大為滿意,它可以將傳統車架中的需要加工再組裝70個零件,焊接1000至1500次的複雜生產過程,變成一次簡單壓鑄加工,讓焊接兩小時變成壓鑄兩分鐘。

相比傳統的汽車後地板七十多個的零件拼接,Model Y的後地板總成,採用了兩件超大型鑄件拼接的方式組成,製造成本降低足足40%。

僅僅將七十個零件精簡成兩個,為什麼就能帶來40%的成本降低?三個詞總結:省材料、省地方、省時間。

省材料:鋁壓鑄過程中的廢品,可以通過再次熔鍊,將材料利用率提升至90%;而傳統的衝壓、焊接工藝的邊角料以及殘次品,則只能以廢金屬的價格回收,板材利用率僅有69%-70%。

省地方:大型壓鑄機的使用,可以降低對產線上工業機器人的投入,進而降低了30%以上的汽車廠房面積。

省時間:根據中信證券研究示,“5000噸以上超大型壓機單次工作循環在180s左右。若按每天生產20小時、一年工作300天計算,則單台壓鑄機產能在12萬件/年。”12萬件一年,也就是2019年交付量僅36萬輛的特斯拉產能的三分之一。

而目前的特斯拉,則在四大工廠中,共計擁有八台來自力勁科技的巨型壓鑄機:擁有三台壓鑄機的上海超級工廠與柏林工廠,分別年規劃產能45萬輛與50萬輛,而擁有一台壓鑄的美國加州弗裏蒙特工廠也於2020年,將產能衝上了59萬輛;而正在爬坡中的德州工廠,規劃產能也達到了50-100萬台。

力勁科技的股價,也在於特斯拉的合作中,完成了一年股價增長近20倍的奇跡。

當然,不僅是特斯拉,力勁作為中國設備商,與不少中國壓鑄企業也一直有着合作,乃至相互切磋壓鑄工藝,特斯拉帶來的工藝創新和思路,也隨之開始影響中國的壓鑄產業。

03 三次風暴:國產壓鑄,從特斯拉助手,到國產電動車搭檔

當特斯拉大張旗鼓的為力勁的壓鑄機而搖旗吶喊時,中國的壓鑄產業,也在同期發起了一場無聲的變革。

2021年5月26日,特斯拉產業鏈上,一家叫做文燦的企業,與力勁科技簽署了一份包含7套壓鑄單元訂購的戰略合作協議。

根據協議,力勁科技將為文燦提供。7套壓鑄單元中,包括了兩套6000噸設備,三套4500噸設備,一套3500噸設備,以及一套2800噸設備。

兩台6000噸噸設備,意味着文燦將直接進軍超大型一體壓鑄,對整車車身下手,4500噸的設備可以壓鑄出車門,3500噸和2800噸則可以用在車座生產上。

在文燦正式引入6000T設備之前,全球的汽車產業鏈中,擁有力勁6000T及以上設備的企業,僅特斯拉一家。隨後,資本市場也對於這一動向給予了熱切的反應:文燦的股價在簽約後三日累計上漲超過26%。

文燦買超大型壓鑄機背後,則是躍躍欲試的國產電動車明星企業。根據文燦官方消息,早在2019年,蔚來就已經成為文燦的前五大客户,雙方的合作方向正是蔚來ES8/ES6/EC6車身結構件,而2021年,蔚來也將成為文燦的第一大客户,並將旗下尚未正式交付的ET7車型結構件,交由文燦生產。

為了提高續航,蔚來汽車的車身本身就是全鋁的,其中有30%就是鋁鑄件,但因為沒有使用更大的壓鑄工藝,不得不使用複雜的連接工藝來將打造白車身,這裏麪包括諸如熱融自攻鉚接(FDS)自衝鉚接(SPR)鋁點焊(RSW),等7種複雜工藝,不但焊接機器人是ABB這樣的名牌,連焊接槍頭都需要從德、法等國進口。

這種情況下,“偷師”特斯拉,學會一體壓鑄的技術無疑就是蔚來汽車的提升產能,降低成本的當務之急,而文燦和力勁,無疑是它切入一體壓鑄的最好助手。

當然,野心勃勃想要入局大型結構件壓鑄,以及國內電動車明星企業的,並不只有文燦一家。

作為特斯拉最早的壓鑄件供應商,旭升也將布勒的4400T壓鑄設備收入囊中;另一家國內鑄件龍頭企業愛柯迪,也在近日的2020年年度業績説明會上明言表示”今後5年,我們將集中財力和人力資源,引進2800T-4400T大型壓鑄機,研發汽車結構的高壓壓鑄製造技術。“

相較能夠一次性壓鑄出二分之一個電動車後地板的6000T壓鑄機而言還略有不足;但4400T設備,同樣屬於壓鑄機中的大型產品,是生產大型複雜薄壁新能源汽車鋁合金結構件的必需產品。

特斯拉打頭陣,力勁壓陣,文燦、旭升、愛柯迪入局,國產電動車企隨後跟上,一場關於電動車大型結構件壓鑄的中國軍團正在逐漸成型。

04 尾聲:特斯拉的產業鏈變革,中國製造的崛起範式

從特斯拉激進用鋁降低車身自重;到大型壓鑄件使用,顛覆傳統汽車生產;再到特斯拉帶領下,中國的汽車鑄件廠上馬大型鑄件影響下游整車廠。

如果説,從前特斯拉入華對於中國電動車產業的鮎魚效應,討論的聲音主要集中在宏觀的整車層面;那麼如今中國壓鑄產業的三次變革,則為這一過程提供了更為具體的微觀樣本。

第一次,是作為以給特斯拉的加工為主。

第二次,是開始和特斯拉一起研發設備和工藝。

第三次,是中國產業開始自購設備,輸出自己的方案。

而中國的電動車產業也將在與一流對手和老師的交手中不斷成長。

中國汽車如是,中國製造亦如是。

More Content