本文来自:喵哥交易解惑,作者:喵哥Le Le

虽然相对4月的27.8万(上修后)实现翻倍增长,但在疫情大爆发后的13份非农报告排名中,5月新增就业人口数量仅排第八位。

在4月份非农报告解读文章《4月非农就业报告暗藏玄机》中,我曾提到过“季调”导致数据失真的问题,这个问题在5月份的数据中仍然存在。

劳工部发布的非农就业报告家庭调查补充数据显示:

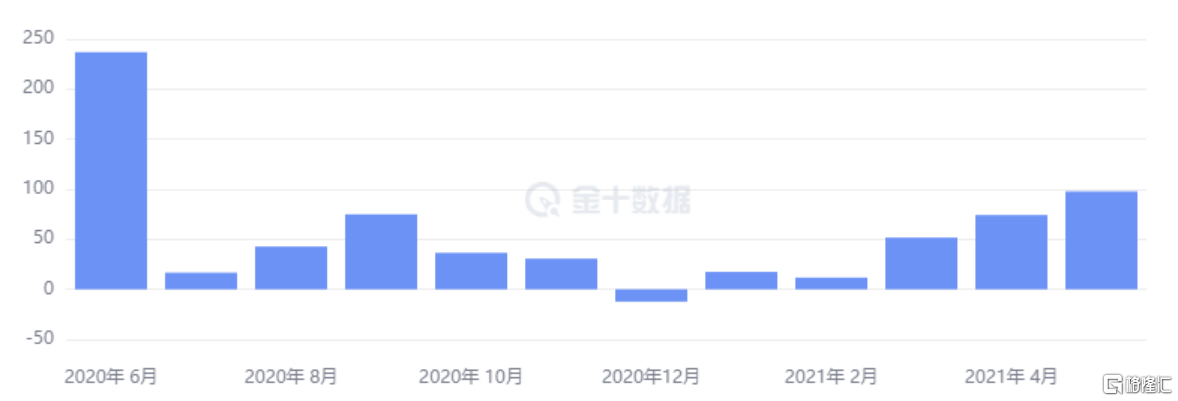

5月份,有790万人报告因疫情导致企业关闭或失业业务导致其无法工作。这一指标较4月份减少了150万。

5月份,大约250万人因疫情而无法寻找工作,从而被排除在劳动力大军之外。这一指标较4月份的280万人有所减少。

这两项补充数据始于去年5月份家庭调查开始增加的问题,旨在帮助评估疫情对劳动力市场的影响。数据未经过季节性调整。

这两个数据意味着5月有150万人实现再就业,有30万人尝试寻找工作而成为失业人口。

两者合计5月未经季节性调整的新增就业人口为120万人,4月未季调新增就业人口则是110万。

6月3日发布的美国5月ADP就业人数增长97.8万,远超市场预期的65万。

这是自疫情大爆发以来ADP就业第二高增长,数据更接近未季调的非农就业人口增长。

截至5月29日当周的初请失业金人数降至38.5万,为疫情大爆发后的最低值。更稳定的4周均值数据同步降至42.8万,逐渐接近疫情前22万左右的平均水平。

总体而言,ADP就业与初请数据都表明就业市场正在积极的复苏过程中。这些信息在非农发布前小幅推高美国十年期国债收益率,并为黄金连续强势上涨后的调整提供了借口。

尽管5月非农失业率降至5.8%,但就业参与率下降0.1个百分点至61.6%,比市场预期的61.8%低了0.2个百分点。疫情爆发前,就业参与率平均水平在63%之上。由劳动者彻底退出就业市场拉低的失业率并不会让美联储感到欣慰,也无法让美联储做出就业市场出现“实质性进展”的判断。

5月平均每小时工资年率上升2%,月率上升0.5%。其中私营部门时薪月率上升0.45%,而私营部门生产员工和非监制员工的时薪月率上涨0.55%。这说明低薪劳动者的供给严重不足,雇主不得已提高时薪,但仍无法满足需求。

6月初美联储票委巴尔金解释了抑制劳动力供应的3个原因。

一是政府的刺激支票和疫情失业补贴,让低薪劳动者即便不工作也可以拿到与时薪接近的收入。

二是出于对健康的担忧,劳动者就业的积极性较低。

三是由于低龄学校停课,为照护儿童,不得已留家待业。

目前有近半数的州计划取消疫情失业补助,而其它州也较大可能在9月份时停止补助计划,在一定程度上会改善劳动力供应。

疫情方面,变异病毒仍然是巨大威胁,并且似乎不太可能得到有效控制。

疫苗接种速度近期也显著放缓,目前第一剂的接种速度仅为峰值的1/4。

截至6月初,美国第一剂接种率约为50%,完全接种率约为40%。接种进度的放缓,有可能重燃美联储对疫情不确定性的担忧。这会让美联储在决定是否讨论“缩减购债”时,有更多的顾虑。

低于预期的非农报告令美国十年期国债收益率再度跌破1.6%水平,上周五最低跌至1.555%,这是4月非农报告发布后的低值水平。

目前市场的节奏就是在就业数据和通胀数据之间来回切换。

长期收益率和通胀两个变量决定了实际利率的变化,并因此决定了以美元计价的资产价格波动。

实际利率=十年期国债收益率-核心PCE物价指数,这两个变量理论上都受到美联储的货币政策的控制和影响,但是当下,决定美联储货币政策的主要因素是实现充分就业,而非抑制通胀上行。

虽然供应端的问题美联储无法解决,但只要情况允许,美联储会尽可能耐心地持需求端的稳定,尽量不给需求端的增长制造障碍。

市场有一些观点认为通胀超过3%,会迫使美联储加速讨论“缩减购债”。

然而一但美联储宣布缩债,收益率就会大幅上升,实际利率向正值回归,美元将大幅升值。这个逻辑有2个问题。

一是错估了美联储对通胀的容忍值。

去年9月美联储就未雨绸缪地调整了货币政策框架,从此前紧盯核心PCE物价指数2%的目标调整为寻求实现2%的平均通胀率长期目标,更加侧重实现充分就业,以应对美国经济结构性变化和新冠疫情带来的新挑战。

美联储此前多次表态,可以允许平均通胀在一段时间内高于2%,以弥补历史通胀低于2%的亏欠。

这是达拉斯联储利用CPI和PCE数据设计的平均通胀指标。过去10年的大部分时间里,平均通胀都低于2%水平。而4月CPI和核心PCE爆表的数据仅拉动平均通胀上升8个基点至1.79%,仍大幅低于2%的目标。

除非通胀继续大幅上升,并且较长时间内维持在高位,否则美联储找不到利用货币政策抑制通胀的理由。

二是错估了缩债对收益率的影响力。

真正能够拉动长期收益率上升的是加息预期和加息周期,而缩减资产购买的过程本质上还是在放水,只是水龙头在一点点地拧紧。也就是说,直到完全停止资产购买,长期收益率的向上驱动力也只是回归合理水平。对于这个合理水平的阈值,美联储的预期是2.5%。

所以,就算美联储开始缩债,长期收益率的上行空间也是有明显天花板的。

有小伙伴问,一些美联储官员喊话称希望尽快讨论缩债,是不是向市场吹风暗示。6月份以来费城联储主席哈克和达拉斯联储主席卡普兰均明确表示希望讨论缩债。但是他们二位今年都没有投票权。具有永久投票权的纽约联储主席威廉姆斯6月3日称现在不考虑调整购债。

一般来说,主角喊话是吹风暗示,配角喊话是预期管理。

考虑到威廉姆斯在美联储的地位,应该不会被快速打脸,尤其是在其表态之后,非农数据也不足以改变他的政策立场。所以,我预计6月17日美联储利率会议声明告知市场开始讨论缩债事宜的可能性低于50%。

但是,由于流动性泛滥,隔夜逆回购规模持续创历史记录。6月利率会议上上调超额存款准备金利率的可能性比较高。这是未来货币政策调整的第一声哨。

虽然威廉姆斯不支持讨论缩债,但他将开始着手抛售二级市场企业信贷便利(SMCCF)工具中的企业债ETF部分。这是去年疫情爆发后美联储QE大招的一部分。其中包括86亿美元企业债券ETF和52亿美元债券。当时被连续降级之后,这些债券都属于垃圾债级别,但是现在美联储抛售的话,会非常抢手。这些债券的总体规模不大,但显然是在为缩债铺路。

再次压低长期收益率的5月非农过后,影响实际利率的钟摆将指向本周四发布的美国5月CPI数据。市场预期未季调CPI年率继续上升至4.6%,未季调核心CPI将升至3.4%,均高出前值40个基点。如果数据兑现预期,意味着实际利率将在负值区间继续扩张。

而6月17日美联储的利率会议若对“讨论”缩减购债的呼声保持沉默,极有可能推动以美元计价的资产价格再度大幅升值。6月25日将要发布的核心PCE物价指数将是对5月CPI数据的进一步确认,之后我们将看到5月平均通胀的上行幅度,以及与2%目标的差距。

平均通胀自低位向目标位回升,实际通胀在目标水平之上飙升。美联储人为制造的背离将会使实际利率更长久地持在负值区间。

黄金在借助ADP就业完成调整之后,直到6月底,市场可能不太容易出现利空因素,其下行空间有限,有可能再度获得上行动力。

我在调整至1875时止盈了1910入场的对冲空单,相当于回补止盈多单。并且在1745-1765分批挂单尝试买入。我以为非农会有更好的表现,可以推动黄金价格触及日图均线带内部。可惜非农不争气,黄金只回撤到了EMA26均线。6月如果有调整,我仍然会逢低买入。

资产价格的短期波动存在随机性,但中长期的趋势一定是受基本面或重大事件推动。如果说黄金出现调整,完全有可能。但是现在预言黄金见顶,将跌向1700、1600美元的说法,目前很难找出足够的理由。即使美联储在6月宣布讨论缩债,也仅仅是对以多大规模继续放水的讨论而已,很难想象未来3个月长期收益率能大幅收敛甚至超过通胀。

与一个月前相比,就业市场的复苏低于预期,通胀的上升显著超出预期,支撑黄金上涨的逻辑依然清晰。

More Content