本文来自格隆汇精选: 申万宏源宏观,作者:秦泰 贾东旭 屠强

1.土地使收入改由税务征收,从属于机构改革方案

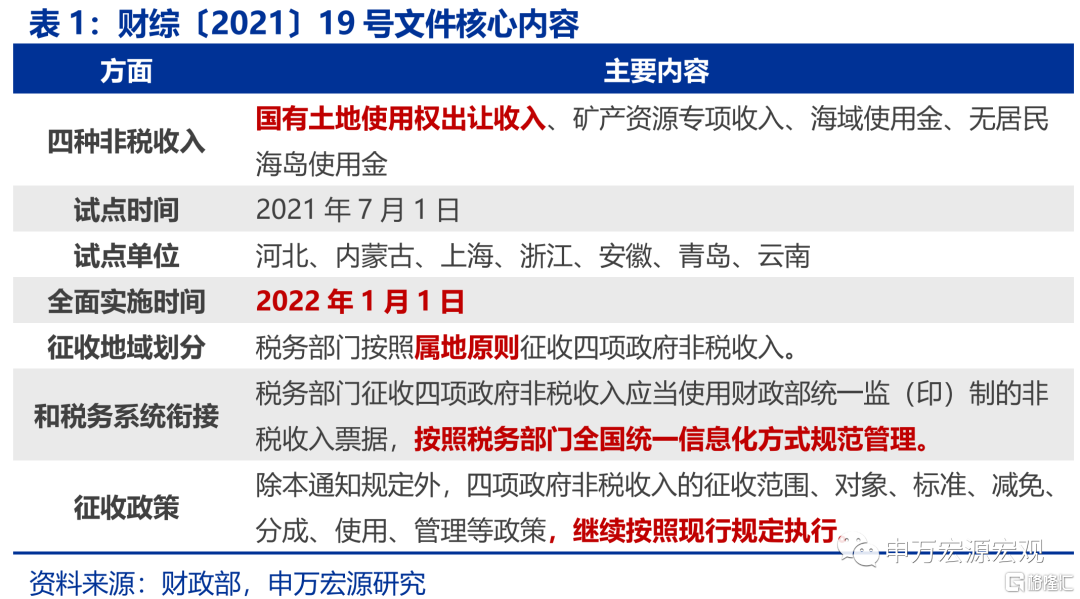

6月4日,财政部、自然资源部、税务总局和中国人民银行四部门联合发布公告,将国有土地使用权出让收入等四项政府非税收入从自然资源部划归税务部门征收。土地收入改由税务征收一度引发市场对短期基建格局的担忧,但我们认为,更应该站在近年来财政政策中长期思路的大框架下客观的看待这一政策措施。

本次公告只是聚焦土地收入征收部门的调整,明确四项非税收入的征收方面的其他政策保持不变。公告的第八条专门明确“除本通知规定外,四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行。”根据公告后的征缴流程,自然资源部仅负责组织土地供应,后续的缴款流程由税负部门负责,财政部门和中国人民银行信息共享。

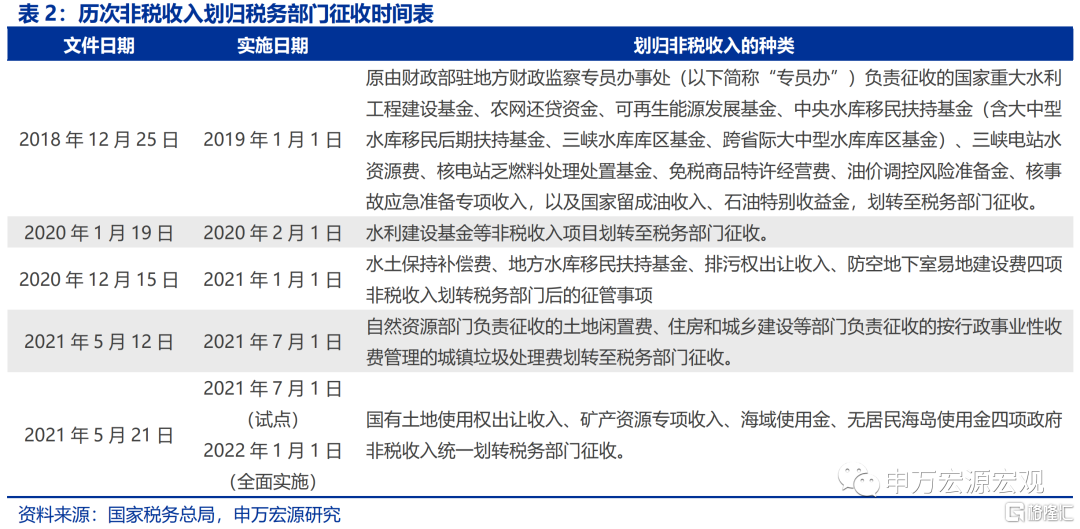

此外,本次国有土地使用权出让收入划归税务部门征收并非“事出突然”,实质上,非税收入划归税务部门征收从18年国税地税合并阶段就已经开始筹划。由税务部门负责征收非税收入最早在2018年3月的《深化党和国家机构改革方案》中国税地税合并中就有涉及,“将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责。”随后在2018年7月推出的《国税地税征管体制改革方案》中进一步明确,“要求按照便民、高效原则,合理确定非税收入征管职责划转到税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批,逐步推进。”此次国有土地使用权出让收入划归税务部门征收也是税收征管体制改革的一部分。在此次非税收入划归之前,已经有四轮近20项非税收入划归税务部门征收。

2.财政“四本账”关系进一步清晰化,全国财政一盘棋

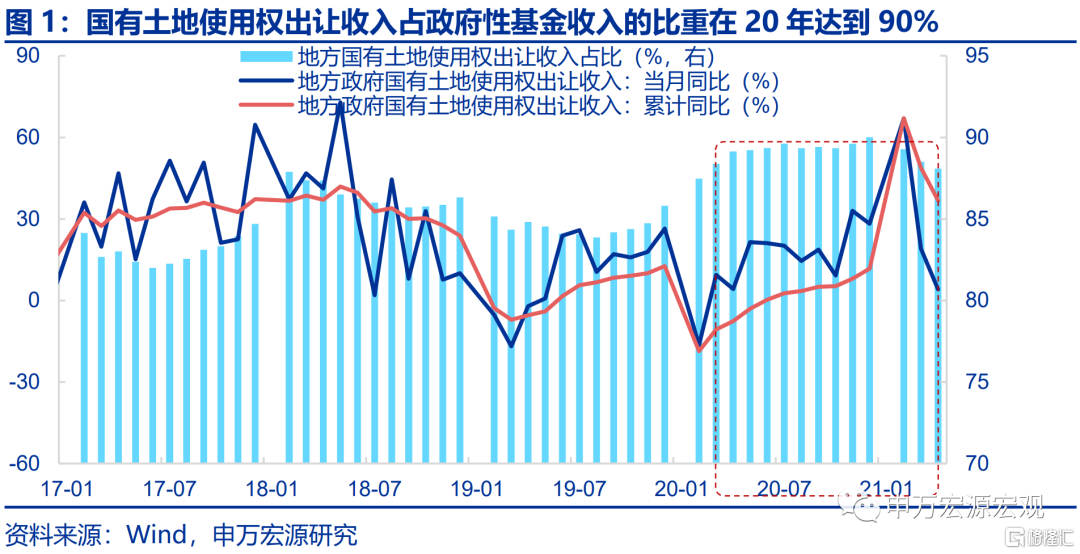

作为政府性基金收入中的主要来源,土地收入规模庞大,对地方财政影响深远,征收方式改革较其他非税收入相对滞后。国有土地使用权出让收入2020年达到8.4万亿,占政府性基金收入比重在20年90%。如此大规模的财政资源改革更趋稳步谨慎,或客观上造成较其他非税收入划归税务略有滞后。

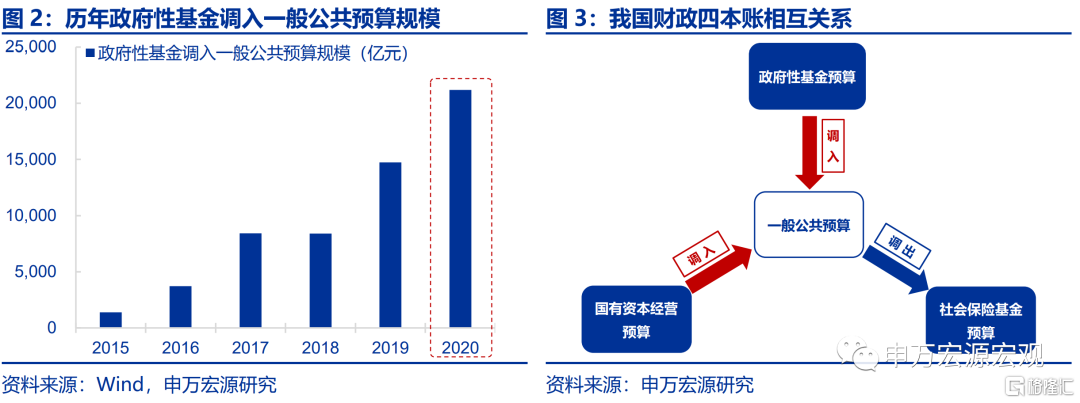

而现阶段推行土地收入征收划归税务部门,背后是近几年减税降费后一般公共预算收支压力加大、财政资源统筹需求上升的宏观背景,也令土地收入划归税务部门征收的阻力减小。减税降费后一般公共预算收支压力较大,是近几年一般公共预算和政府性基金预算加大力度统筹的主要原因。近年来,我国财政“四本账”框架趋于完备,减税降费过程中政府性基金预算调入一般公共预算规模逐年增加,土地资源由地方政府支配的比例已经有所减弱。同时,2015年之后,促进基建投资职能逐渐转移至专项债,政府性基金向一般公共预算调入的空间也得以打开。根据我们估算,2021年调入规模达到2.1万亿。正是因为这几年统筹力度加大,一般公共预算和政府性基金的资金边界已经有所融合,令国有土地使用权出让收入划归税务部门征收的阻力减小。

随着国有土地使用权出让收入划归税务部门征收,中央可以实时掌握地方综合财力,利用转移支付对全国范围内的财政资源进行协调,中长期财政“四本账”关系进一步清晰化,全国财政一盘棋的格局开始初步形成。中央可以通过国税局系统实时观测各地区财政收支情况,增强中央对这部分资金收支流向的全程监控,促使地方政府弱化基建地产拉动经济的短期导向,更多通过民生类财政支出。对于更广泛财政收入的情况,中央的转移支付将更多的支持公共服务相对较低的地区,保证公共服务的均等化程度。换句话说,本次土地收入划归税务部门征收,更多是体现为中长期财政“四本账”关系进一步清晰化,全国财政一盘棋的格局开始逐步形成,延续2020年4月9日《关于构建更加完善的要素市场化配置体制机制的意见》的中央统筹财政强度进一步提升的主线思路。(详见《要素市场一体化:财政央地关系的战略性重构——申万宏源宏观“国风”系列之一》(2020.04.10))

3.规范化土地收入征收,短期总体基建格局受影响有限

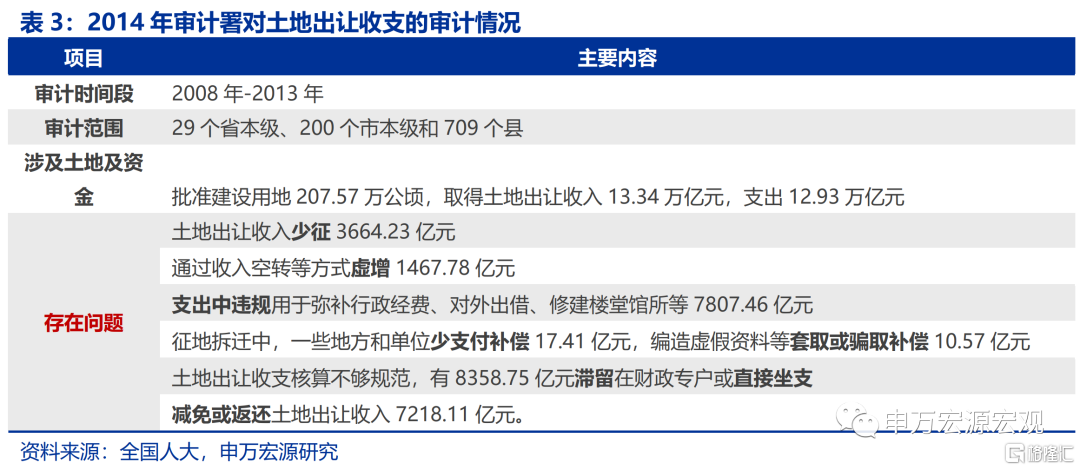

在过往的土地收入征收过程中,一定程度上存在少征、收入空转、违规支出等不规范行为,而随着国有土地出让收入接入税务系统,不规范征收问题或将有效缓解,保证我国财政资源不被侵蚀。根据《国务院关于2014年度中央预算执行和其他财政收支的审计工作报告》中对2008-2013年土地出让收入的审计情况,主要有六大类问题:土地出让收入少征;收入空转等方式虚增;违规支出;征地拆迁中少支付补偿/偏补;核算不够规范;减免或返还收入等。此次划归国税征收后,按照税务部门全国统一信息化方式规范管理,以上六大问题可能都将被针对性的整改,征收的效率将提高,违规返还或将得到有效控制,国有土地使用权出让收入可能会出现增长。

而规范化征收的影响更偏结构性,对总体短期基建格局影响较为有限,更应该关注的是工业品通胀对后续基建投资的可能负面影响。此次土地收入改由税务征收,中长期看是财政“四本账”关系的进一步清晰化。但短期来看,更多是改变征收部门,有助于规范化土地收入征收,而不涉及征收方式、内容的具体调整,对总体的土地收入以及基建投资的短期影响较为有限。后续基建格局更应该关注的是,当前上游工业品价格高涨已开始对消费需求形成明显的直接抑制,后续对需求的抑制可能扩散至投资领域,这一情况需要持续跟踪观察。

本周经济数据追踪:煤炭价格持续下行

1. 需求:商品房刚需旺盛,乘用车批发与零售分化

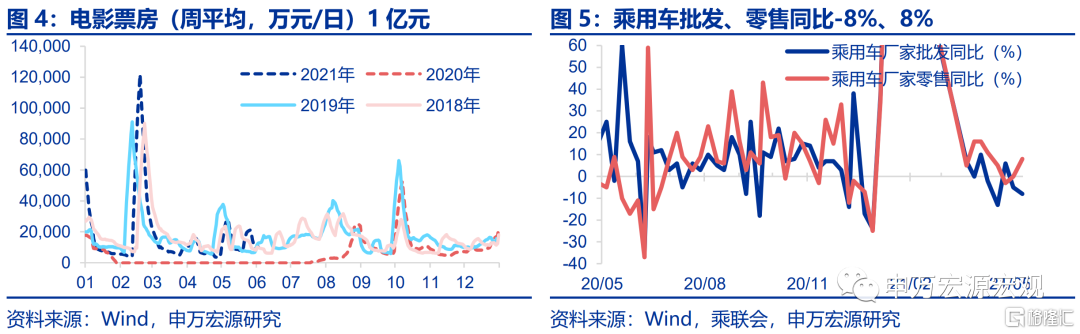

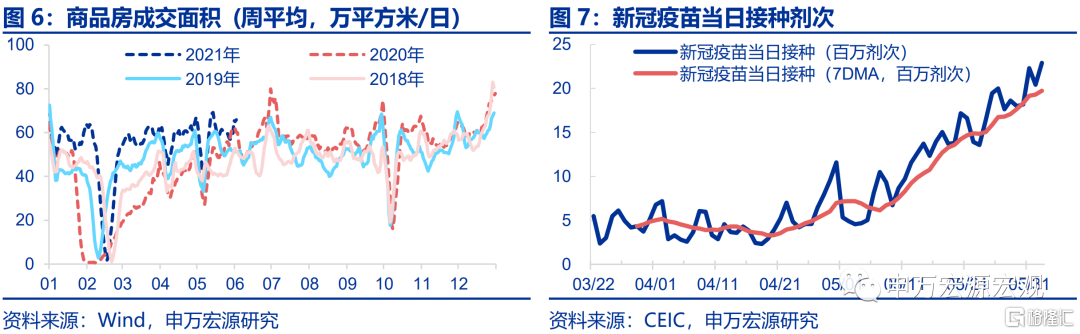

1)多地上调房贷利率抑制投机,但刚需持续旺盛。6月2日当周,30城商品房成交面积与2019年比增速上行12.5个百分点至28%。2)“缺芯”持续发酵影响生产,乘用车批发与零售分化加剧,5月24-31日,乘用车批发同比小幅下降3个百分点,乘用车零售同比则上升8个百分点。3)大片口碑滑落后票房平淡,6月2日当周电影票房周平均与2019年比,增速较上周大幅回落210.3个百分点至-18.7%。4)民众接种疫苗意愿持续提升,5月27日-6月2日,新冠疫苗接种达1.4亿剂次,6月2日当日接种疫苗高达2292万剂次,我国累计接种也超7亿剂次。

2. 供给:螺纹钢产量相对稳定,钢材库存小幅上升

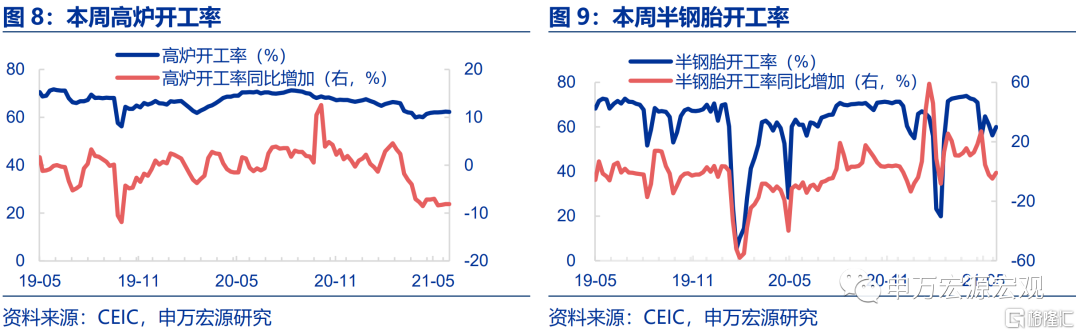

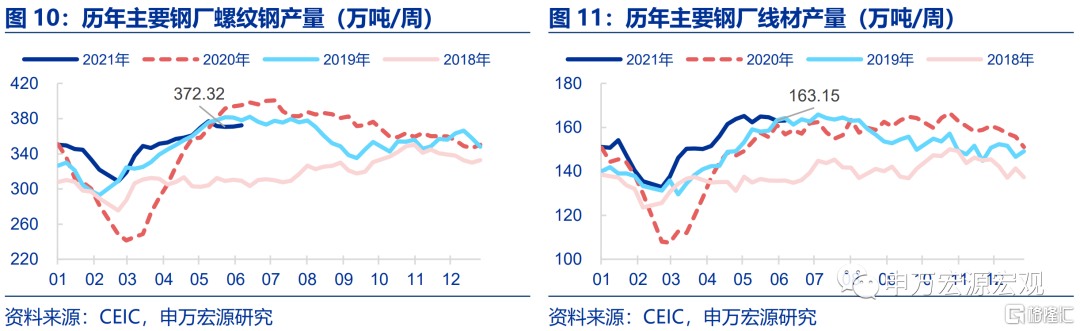

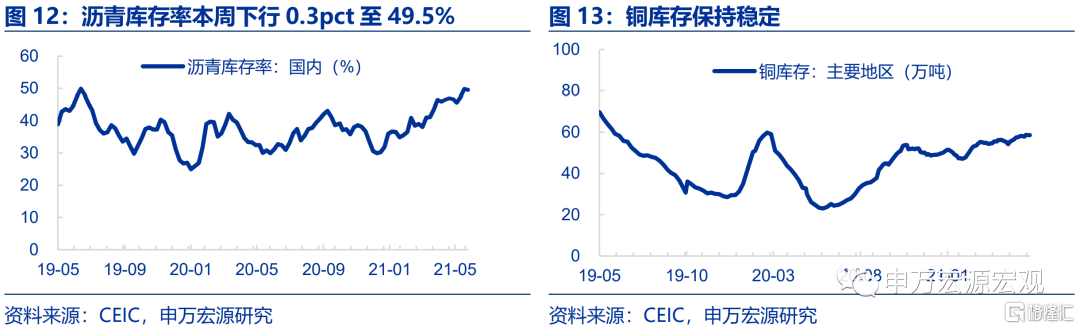

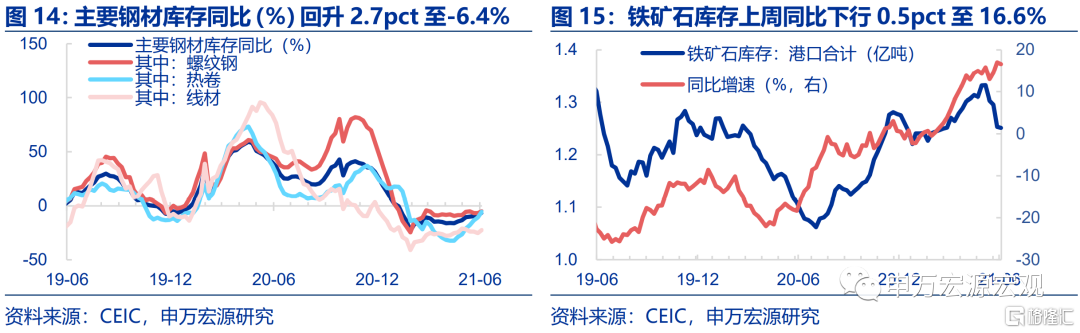

1)高炉开工率保持稳定。6 月 3 日当周,高炉开工率为62.3%,整体相对稳定,汽车半钢胎开工率60.0%。2)螺纹钢产量同比相对稳定,线材有所上行。6月4日当周,螺纹钢产量同比增速持平-5.8%,线材产量同比增速回升2.8个百分点至4.0%。3)主要钢材库存有所回升。主要钢材库存同比回升2.7pct至-6.4%。沥青库存49.5%相对稳定,铁矿石库存基本持平。

3. 食品价格:猪肉零售十七周连跌,水果蔬菜均下跌

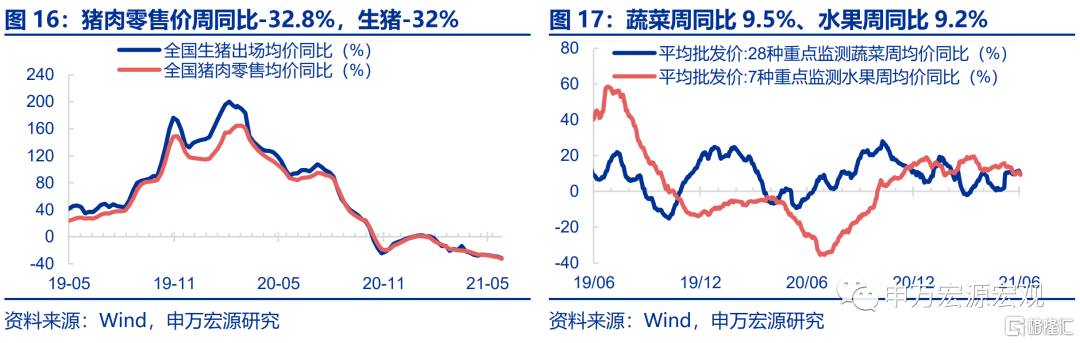

1)供给持续释放,猪肉零售连续第十七周下跌,跌至19年8月初水平。截至5月26日,猪肉零售均价环跌-4.4%至30.91元/公斤,同比增速下行2.5个百分点至-32.8%;生猪出场价格环跌-2.2%至19.98元/公斤,同比增速下行2.7个百分点至-32%。

2)蔬菜、水果周均价均有所下跌。截至6月3日,蔬菜周均价环跌-1.7%至4.14元/公斤,同比下行1.6个百分点至9.5%;水果周均价环跌-1%至6.63元/公斤,同比增速下行0.8个百分点至9.2%。

4. 工业品价格:布油突破70美元/桶,煤炭持续下行

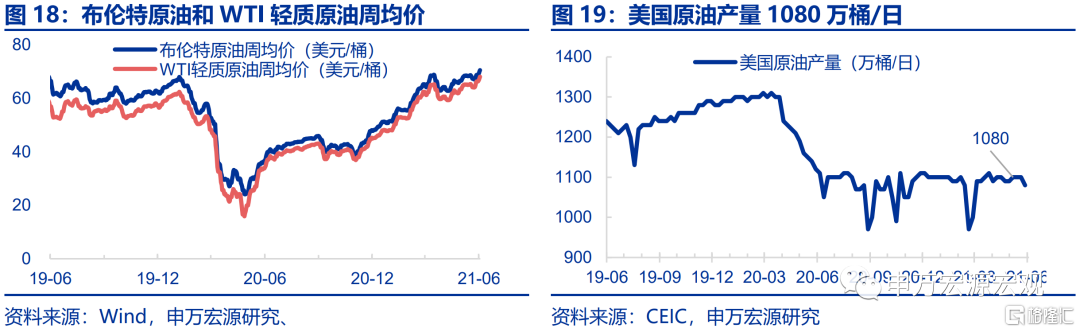

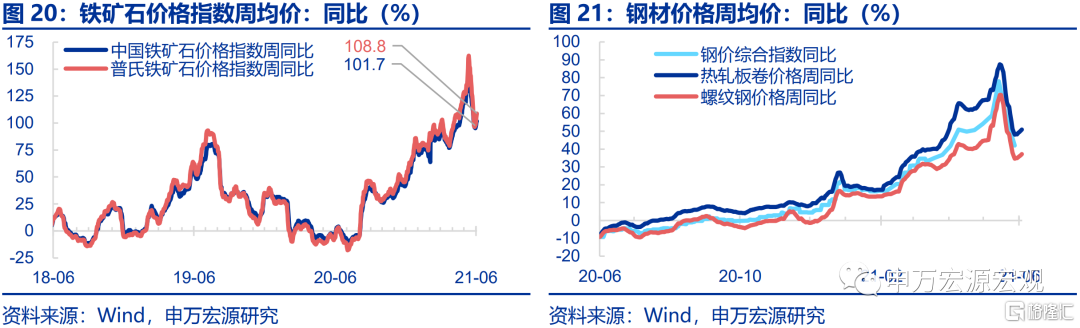

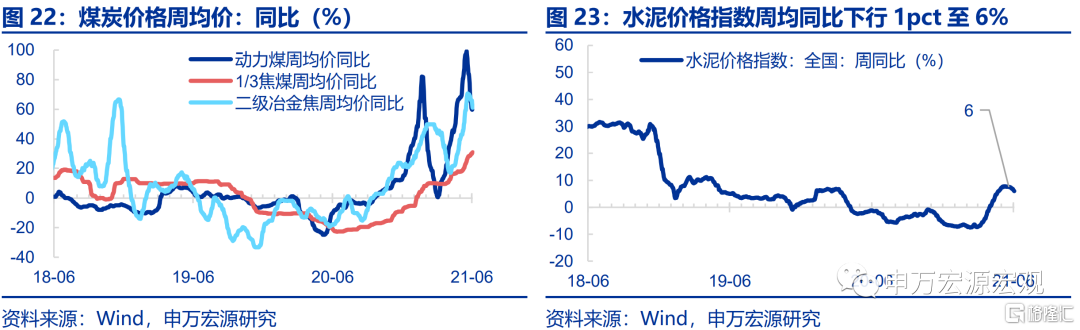

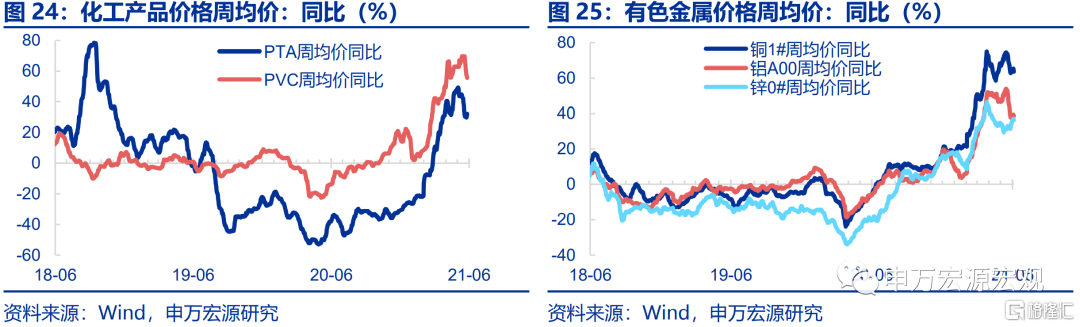

1)OPEC+持续看好需求恢复且维持增产,原油库存减量大幅高于预期,短期需求较为强劲。6月1日OPEC+宣布维持4月初框定的临时性减产协议至7月,此外强调好全球原油需求的强劲恢复,美国原油库存本周减少508万桶,减量大幅高于预期的减少244万桶。现有活跃原油钻机359部,较上周增加3部。2)油价小幅上行,布油突破70美元/桶。布伦特原油现货价6月3日突破70美元/桶,本周布伦特原油、WTI轻质原油周均价分别环涨1.8%、3%至69.8元/桶、67.72元/桶。3)煤炭价格继续环跌,焦炭价格也转为下行。截至6月3日,动力煤周均价环跌-3.5%至885.5元/吨,周均价同比下行10.2个百分点至61.7%;二级冶金焦结束此前持续上涨势头,周均价环跌-1.8%至2675元/吨,周均价同比下行8个百分点至61.1%。4)钢铁价格小幅环涨。螺纹钢、热轧周均价分别环涨1%、1.7%至5211元/吨、5653元/吨,中国铁矿石价格指数环涨4.4%。5)PVC、水泥价格下行,PTA、有色金属价格上行。

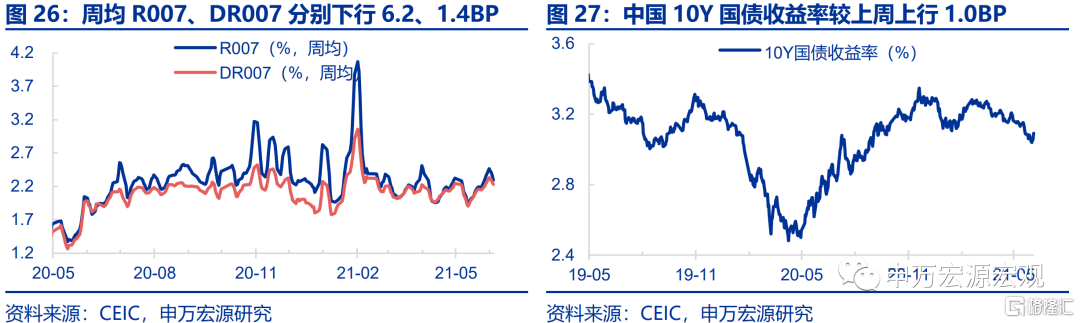

5. 货币与流动性:短端利率下行,长端利率小幅上行

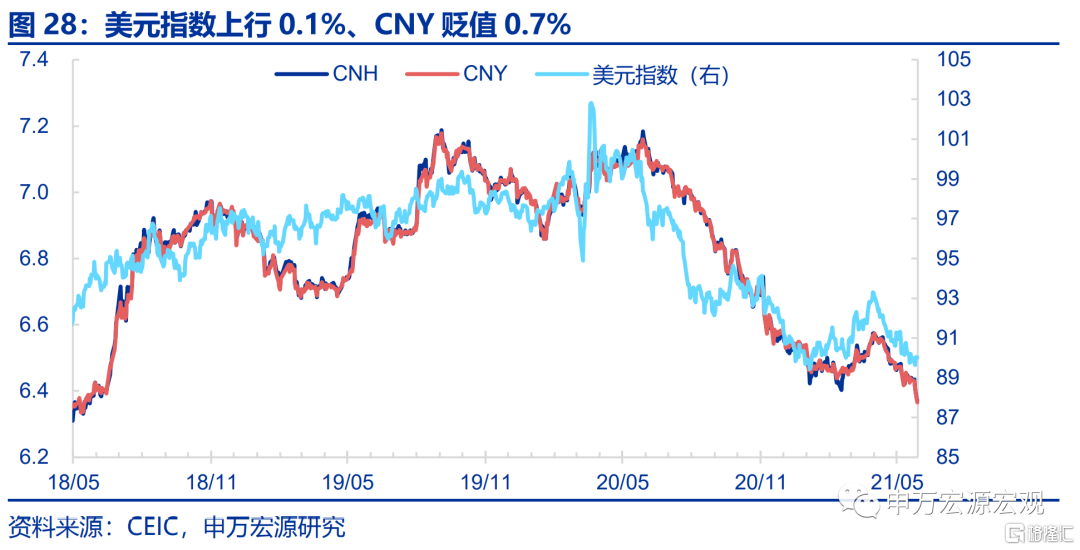

6. 汇率:美元指数低位,人民币贬值

本周美元指数低位缓慢回升,周五非农就业低于预期后下挫,黄金价格企稳。本周前半段美元指数在90下放低位运行,6月3日公布ADP就业数据,新增97.8万人,创去年6月以来新高,高于市场预期的65万人,美元指数单日上行0.6%;但4日公布的非农就业数据却偏弱,美元指数下挫。截至6月4日,美元指数报收90.1360,较上周小幅上行0.1%;欧元、英镑兑美元汇率(英镑汇率数据截至6月3日)分别报收1.2117、1.4180,分别较上周贬值0.2%、基本持平;美元兑日元汇率报收110.19,较上周下行0.3%。伦敦黄金周均价较上周基本持平,同比涨幅小幅收窄0.4个百分点至9.8%。CNY、CNH分别报收6.4092、6.3989,分别较上周贬值0.7%和0.4%。

全球宏观日历:关注贸易差额和通胀数据

More Content