本文来自格隆汇专栏作家:任庄主

这个文件一出来之所以能引起这么大反应,只能说明市场是有期待的,有期待就会有市场,有市场往往就会有一窝蜂而上,所以才会有这么多没有节操的自媒体异口同声的摇旗呐喊。不过路径是有依赖的,凡事总有过程,过程可长可短、可深可浅,这里面都是学问,比如今天要讨论的19号文。

一、四部门联合发布19号文,国有土地使用权出让收入划转税务部门征收

2021年6月4日,财政部、自然资源部(原国土资源部)、国税总局和央行联合发布《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(财综(2021)19号,以下简称19号文),引起市场一片热议,要点如下:

(一)将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金等四项政府非税收入划转给税务部门征收,这四项非税收入以前是由自然资源部门负责征收。

(二)由于国有土地使用权出让收入涉及税基规模较大,2021年7月1日起先选择河北、内蒙古、上海、浙江、安徽、青岛和云南等7省市进行试点,2022年1月1日起在全国31个省市全面实施。

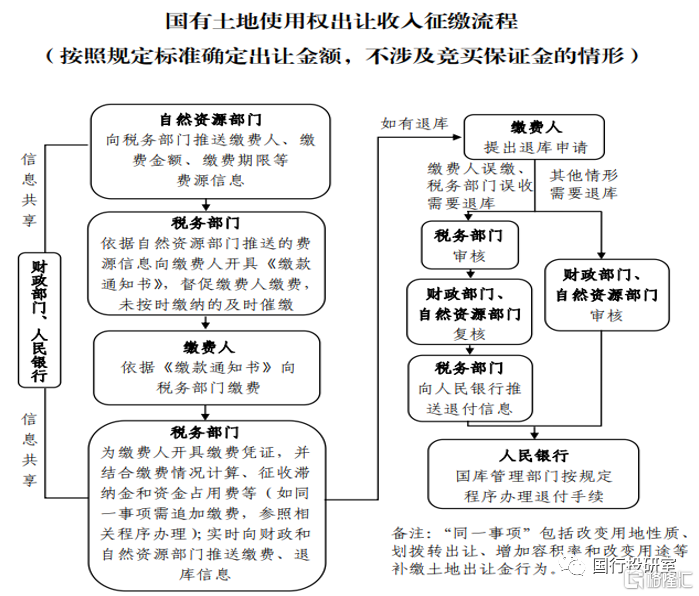

(三)四项非税收入应当使用财政部统一监(印)制的非税收入票据,按照税务部门全国统一信息化方式规范管理。 且四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行。

二、如何正确理解这一划转政策?

该政策出来之后,市场便一片热议,很多自媒体纷纷冠以“别了,土地财政”“别了,土地出让金”“中国楼市的基础,正在震塌”“一切收入都归中央,中国经济发展模式已迎来巨变!”等标题,除确实有揭露一些真实背景之外,更多的内容难免有些混水摸鱼。对此,有以下几点理解供参考:

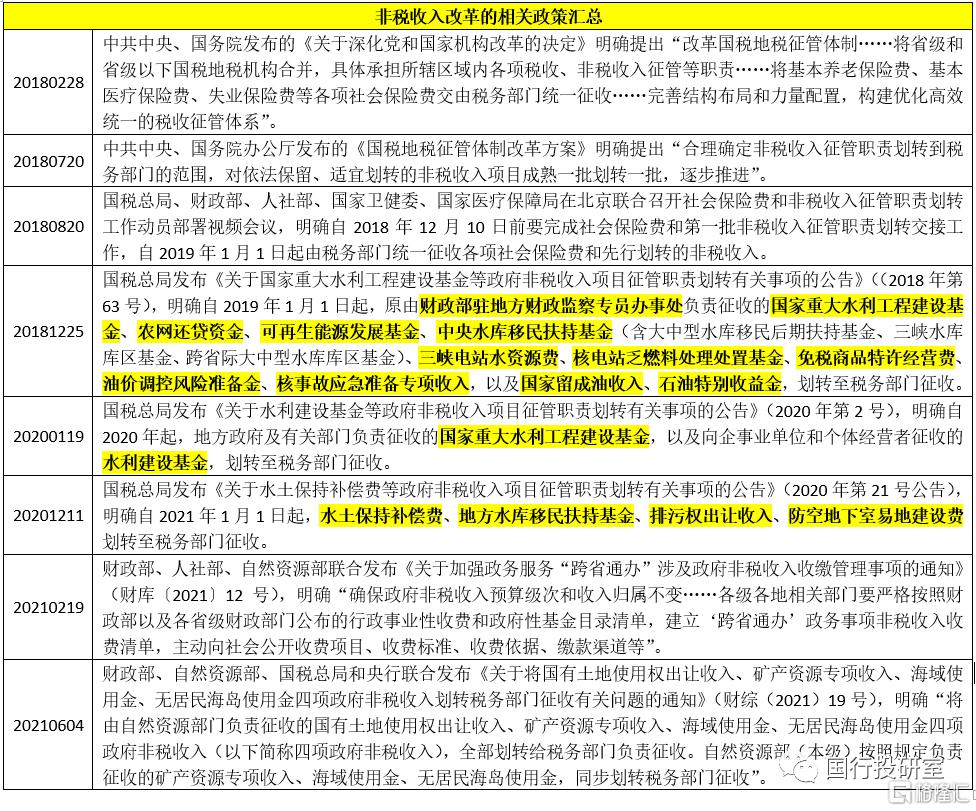

(一)这一政策并非突发而至,非税收入划转工作已酝酿并践行多年

非税收入划转税务部门统一征收是国家大棋局,并非刚刚才行动的。

1、早在2018年2月28日的《关于深化党和国家机构改革的决定》和2018年7月20日的《国税地税征管体制改革方案》中便对这一过程有过具体部署,即合理确定非税收入征管职责划转至税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批。

2、在上述文件的指导下,非税收入划转工作逐步推进中,如2019年1月1日起划转各项社会保险费至税务部门征收、2019年1月1日起将财政部驻地方 财政监察专员办事处负责的11项非税收入划转至税务部门征收、2020年起将地方政府及部门负责的国家重大水利工程建设基金和水利建设基金划转至税务部门征收、2021年1月1日起将四项非税收入划转至税务部门征收。

可以看出,19号文和之前的非税收入划转工作是有历史衔接性的,且这一进程仍将延续,而国有土地使用权出让划转工作隶属于这一进程。

(二)19号文旨在提升土地使用权出让等非税收入的征收规范性

1、非税收入是相对于税收收入而言的,既包括财政收入(即一般公共预算收入)中的非税部分(包括国有资产经营收入、行政事情性收费、罚没收入、专项收入和其它等),亦包括政府性基金预算收入、国有资本经营预算收入、社保基金预算收入等其它三本账体现的收入部分。其中,政府性基金预算的主要构成部分便为国有土地使用权出让收入。

2、由税务部门和海关部门负责征收的税收收入受“强制性、无偿性、固定性”等原则约束,目前较为规范,且仅体现在一般公共预算收入中。但非税收入的征收则呈现征收部门不统一、规则不统一、监管不规范等问题,且在四本账中均有体现。

19号文进一步明确“四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行”。因此和之前系列文件一样,19号文的出台旨在通过规范非税收入的征收流程和使用财政部统一监印的非税收入票据,来加强非税收入的统一规范征收,并没有从根本上改变土地出让收入的现行征收政策(如性质和使用管理模式),且土地出让收入仍然纳入政府性基金预算管理。

(三)首先要深刻理解国有土地使用权出让收入对地方政府的重要性

理解19号文的前提,可能先要理解国有土地使用权出让收入的现状。

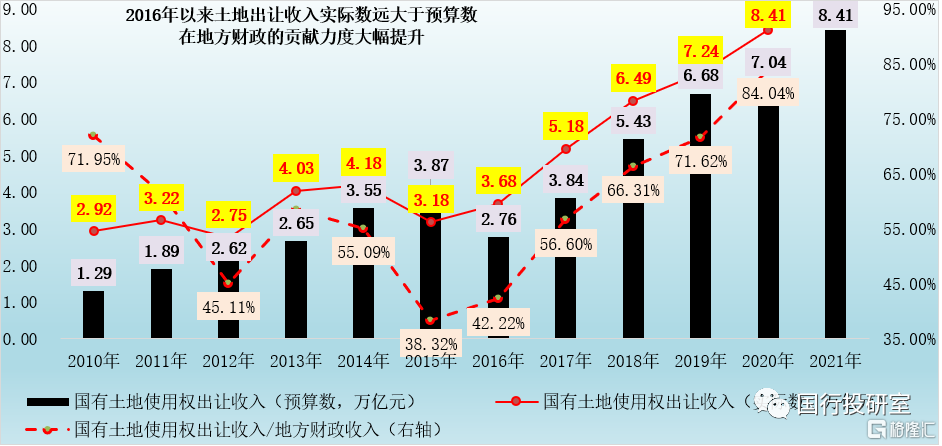

1、土地使用权出让收入对地方财政贡献逐年提升

首先国有土地使用权出让收入对地方财政的可持续性具有决定性作用,虽然国有土地使用权出让收入隶属于政府性基金预算体系,但2016年以来,国有土地使用权出让收入占地方财政收入的比例持续提升、目前已由2015年的38.32%大幅提升至2020年的84.04%。

2、土地使用权出让收入实际数与预算数偏差一直较大,表明极不规范

与此同时我们也看到,2016年以来,国有土地使用权出让收入的预算数和实际数偏差较大,如2016年实际数超预算数0.92万亿、2017年超1.34万亿、2018年超1.06万亿、2019年超0.56万亿、2020年则大幅超1.37万亿。这表明,在土地使用权出让收入的征收上,历年来一直存在较大的不规范性。

(四)土地使用权出让收入划转税务部门统一征收的影响还待进一步观察

1、正是由于国有土地使用权出让收入的不规范和不透明,才导致其实际数与预算数之间差距较大,甚至高达1万亿以上,因此19号文的真正目的在于通过使用财政部统一监(印)制的非税收入票据,按照税务部门全国统一信息化方式规范管理,以提高国有土地使用权出让收入的规范性、透明度以及征收效率,以保持中央政府对国有土地使用权出让收入有更高的掌控力度。

2、虽然19号文只是改变了国有土地使用权出让收入的征收流程、并没有从根本上改变土地出让收入的性质以及使用管理模式,但鉴于土地使用权出让收入在地方政府收入中的重要性,仍然可将19号文视为大棋局。起码在税务部门统一征收的阶段,一些非税收入普遍存在的弊端则可以有所缓解,如土地出让收入变得更加显性更加合规、政府和开发商通过缓交或打时间差等形式将变得不可行、城投拿地的自主操作空间会变得小了很多,同时也将更有助于中央掌握地方政府的真正财力。

3、需要关注的是,当前的19号文虽然只是征收环节的变化,但可以预期的是后续可能还会进一步的政策举措予以配合,而当中央政府能够更准确地摸清地方政府的财力后,对相应的城投企业债务处理也会更有底。

考虑到城投企业一般是地方基础设施建设和土地开发主体,而土地开发完成后城投企业将土地交由当地政府进行土地拍卖,所得的土地出让金按预设比例进行返还,土地出让完成前以土地使用权的形式计入存货,出让后地方政府一般将开发成本的部分以现金形式支付给平台企业,其余部分则仍以应收账款形式记入资产负债表。这一过程中,城投企业仅能收到少量现金以维持日常运营与债务利息支付,绝大部分收入会以应收账款的形式挂在资产负债表中,随后政府再通过注入土地、股权等形式抵消上述应收账款。这意味着,土地出让收入划转税务部门统一征收后,土地出让收入的流水将变得非常透明,那些资产主要依靠土地开发支撑的城投企业将会受到一定程度的冲击,那些对土地出让收入依赖较大的地方政府对土地出让收入的摆布能力将会有所降低。

三、凡事总有过程,短期内不要寄予过高期望

上面的分析清晰地表明,短期内来看19号文并不像市场所传言的那样具有颠覆性,不需要对此寄予过高期望,因为19号文并没有从根本上改变土地出让收入的使用管理模式。而就像房地产税当初刚推出时被寄予厚望一样,直到目前为止,房地产税能起到的作用也较为有限,因为加税从来就起不到降价的作用,房地产税的唯一作用可能在于能够降低地方政府对土地财政的依赖,但非常有限,支出始终居高不下的地方政府,会有很多办法。

现在也许唯一能够确定的是,在19号文真正践行之后,国有土地使用权出让收入的实际数与预算数之间差距将会有一定程度收窄,这将有利于提升每年财政预算的准确性,并在一定程度上提升各地方财力的透明度,以便摸清各地家底。

More Content