作为最后一家发布Q1财报的电商公司,今天美团亮出了成绩单。

总营收达到370.16亿,同比大增120.9%,市场预估356.7亿元,餐饮外卖以及到店、酒店及旅游分部一季度实现总经营溢利39亿元,去年同期为6亿元;新业务及其他分部经营亏损,是因为加大投资力度以提供更广泛的服务而扩大。

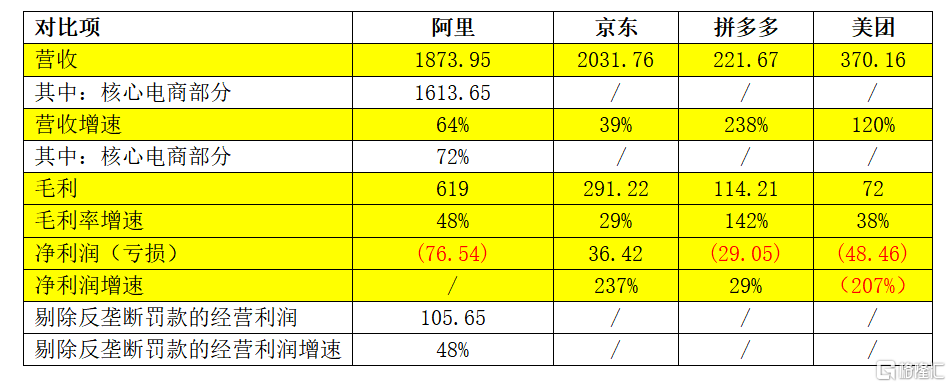

至此,所有上市的电商公司都交出了本年度的一季度的经营答卷,我们对各家的核心财务数据进行了对比。

从中可以看出两点:

首先,相比去年一季度,不管是实体电商的阿里、京东、拼多多,还是服务电商的美团,业绩的增速都非常高,也大幅高于2019年同期的增速,这是中国经济复苏、消费回暖的又一个例证,是整个电商行业的大利好。

第二,阿里的经营利润(剔除反垄断罚款后)超过百亿,每天都净赚一个“小目标”;京东的净利润为36亿,拼多多的虽然仍然处于亏损,但相比去年已经大幅收窄,毛利则高达114亿,毛利率达到52%。

相比之下,美团还处于亏损状态,比不上像阿里京东这些已经十分成熟,并拥有强大盈利能力的实体电商平台,即使对比同在亏损状态的拼多多,美团的毛利率也只有对方的1/3。

同是互联网公司,同为电商平台,利润水平却有如此大的差异,我们不禁要问,究竟谁在躺着赚大钱?谁又在坚持长期价值和社会价值?

1

收入结构对比:谁在躺着赚大钱?

差异的产生,得先从实体电商和服务电商收入结构差异说起。

实体电商和服务电商,收入结构都有广告费和佣金,但不同的是,实体电商主要是以广告费为主,这种模式虽然在初创阶段也要通过大规模烧钱去培育流量,但好处在于一旦IT基础设施建成,聚集的商家和用户都足够多,流量规模就有了,这个时候实体电商就可以收入大量的广告费。

举个简单的例子,手机的屏幕小,一次能够展示的商品数量和展示效果都有限,用户在浏览或者搜索商品的时候,注意力基本都集中“首页”、“首行”、“首位”位置,可能会往下再翻一翻,但肯定是越往后的页面,也少人浏览,一来浪费时间,而来商品同质化,没有必要每个都浏览。

基于这种消费者习惯,商家如果想多卖货,就必须占据最有利的展示位,这就使得像“首页”这样的展示位变得稀缺,商家想占据这些位置,就需要为此支付广告费,俗称“买流量”。

实体电商的商家、商品数量浩如烟海,彼此的差异也不会太大,竞争越来越白热化,所以商家对这些展示位的需求非常大,但位置供给却很稀缺,甚至可以说是严重的供不应求。最重要的是,这些位置都被实体电商所控制。

于是,就会出现一种景象:商家赚不赚钱,赚多赚少,那是商家的事,实体电商的广告费可是旱涝保收,妥妥的躺赢,而且电商的议价能力强,广告费还可以不断上涨。

淘宝平台的流量成本,由2013年的18元/人,涨到2019年的704元/人;同期京东的流量成本由88元/人涨到392元/人。

而美团的营收结构正好和实体电商相反,它是以交易产生的收入为主。

2015年美团外卖起步阶段,外卖收入全部依靠佣金,后面随着商家营销投放的增加,佣金收入在外卖总收入中的占比呈逐年下降趋势,但直到2019年这一占比仍保持九成以上的高位,外卖靠佣金收入,这话并不假。

在佣金模式下,美团外卖的变现率,即平台从单位交易额中获取的收入主要依靠交易额抽成,从2015年的1.1%升至2019年的14%,从近三年的涨幅与外界商户的反应看,这个比例可能正接近天花板(在佣金模式不变的前提下)。和国外动则30%、40%的佣金率对比,这更是小巫见大巫。

至于美团外卖抽成是高是低,从商业角度讲,这是所有交易撮合型平台业态的共性,这是其生存之本。由于疫情几乎砍断了餐饮业的线下流水,商家对外卖依赖更强,使得佣金话题性更大。

虽然美团也可以收取商家的广告费,但正如前文所述,配送半径范围内的商家数量有限,商家本身也可能有堂食,所以对于广告位置的需求,并没有实体电商那样强烈,美团的广告费也很难叫出大价钱。

所以,实体电商通过广告费可以躺赢的模式,通过不断提升广告费轻松做大营收的模式,在本地生活服务电商里,很难复制,美团还是老老实实走依靠交易创收的路径。

2

成本结构对比:谁在坚守长期价值?

我们再对比一下成本结构。

一般来讲,实物电商只做交易撮合,不用参与商品的流通环节,也无需承担流通环节的成本(京东的自营业务除外),但是服务电商却不一样。

还是以美团外卖为例,用户在平台点了一份外卖,交易完之后,美团得通过骑手去送货。换言之,美团是参与了整个外卖的流通环节,并且承担了这个环节的成本,也就是业界常说的“履约成本”。

两者一对比,差异就出来了,实体电商的成本大头是IT基础设施折旧和后台运维成本,这就有点类似商业地产,而美团的成本除了有IT基础设施折旧,有后台的运维成本,还需要承担骑手的工资和其他费用,而骑手费用占佣金的比例高达83.1%。

毫无疑问,美团的成本远大于实体电商。

营收结构不及实体电商好,成本结构又比实体电商重,这就导致美团的利润率水平要低于实体电商。

综上可见,服务电商不如实体电商赚钱,实体电商里面,仍在成长的拼多多又不如老大哥的阿里、京东赚钱。从一季度的业绩来看,剔除阿里受反垄断罚款的一次性影响之外,京东赚的最多,亏的最多其实是美团。但值得一提的是,虽然美团赚的最少,但季度新增用户数确是最多的。

那美团价值何在呢,尤其是在流量见顶,传统互联网红利一步步消退,加上监管趋严的大环境下?

这个问题,相信美团比我们思考得多,也思考得深,现在它给出了答案,那就是长期价值。

这种长期价值,正是美团作为本地生活服务电商的价值。从大的逻辑来讲,是实现对高效率、低成本的终极追求,从小的逻辑上讲,是使得人们的本地生活更加便利,更加高效。

作为本地生活服务电商,美团已经不仅仅是一个互联网平台,它连接的是老百姓吃喝玩乐,是无数的本地商家、本地百姓,还有无数的基层从业者,如骑手、跑腿、送货等。

美团对老百姓日常生活的贴得更近,所承担的社会责任,自然也更重。

实体电商为了自身的利润增长,可以提高广告费,挤压商家的利润,但美团不能随意提高佣金,否则成本不仅是商家承担,还可能增加了全社会的成本;实体电商可以不用顾及商品流通环节人群的生计,但美团不能不顾及骑手们的生计。

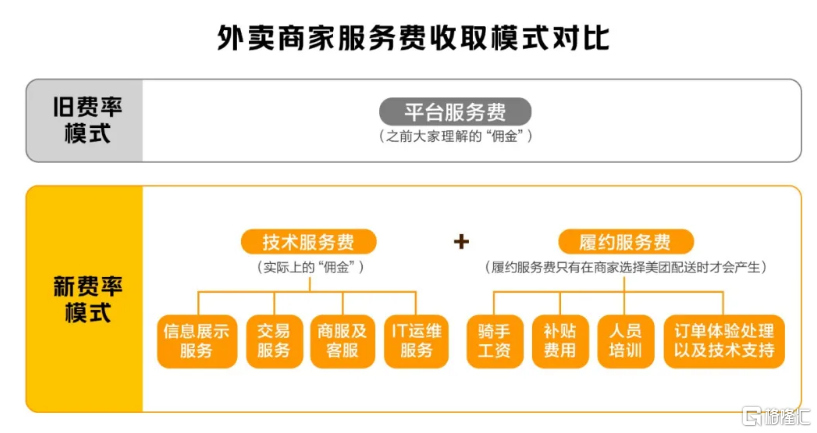

商家吐槽美团平台收费不合理,美团就要响应诉求,对费率进行改革。

在经过过去一年和商户超过200场的沟通会后,美团决定从今年5月起,推出新的费率透明化试点。

新模式下,商家服务费被拆分为技术服务费和履约服务费,其中履约服务费只在商家选择美团配送时才会产生履约服务费。新模式对配送距离和订单结构等关系到商家成本的关键部分也进行了相应改革,目的就是最大限度地优化商家的成本,最终实现商家、用户、骑手的三赢。

3

结语

每一个互联网平台,都有着自己的价值,但这些价值又各有不同。

淘宝网的价值,在于零售平台;拼多多的价值,在于便宜;京东的价值,有自营也有平台;而美团的价值,则在于数字化赋能本地生活服务。

大家都在为商家,为用户创造价值,但相对于实体电商,美团选择了一条困难但正确,而且社会价值更大的道路,这条路没有躺赢模式,有的是苦活累活,干的是在沙漠中挖掘水源的工作。

一家企业,经营理念可以是通过垄断资源,提高议价权去创造利润,实现最大程度的变现;也可以是通过坚守客户价值、用户价值、社会价值,做长期价值的创造者和输出者。

不同的经营理念决定不同的企业价值,而美团,属于后者。

More Content