如果说近日领涨的券商板块是令A股投资者重新振奋的牛市发动机,那么京东物流则是今年继快手-W之后,再度引爆港股IPO市场的新沸点。

散户认购超购714倍,上市首日高开14%

今天,京东物流上市首日高开14%,领涨港股物流板块,随后略有回落,但仍坚守在10%上下,开局表现不能说惊艳,但在首日一贯抛压下,还算不负众望。

根据京东物流昨日出炉的认购结果统计,面向散户的公开发售部分合共接获136.49万份申请,认购合共130.78亿股发售股份,超购约714倍,冻资额超过5551亿港元(715亿美元)。且公司已启动回拨机制把公开发售占比由3%提高至9%,并已分配予28.9万名申请人。

值得一提的是,在此次发售中,除了之前引入的七家全球知名基石之外,京东物流还获华尔街女股神“木头姐”青睐有加。据ARK官网文件,“木头姐”Cathie Wood旗下太空科技主题ETFARKX已于5月24日斥资约1.5亿港元建仓京东物流,合共380万股。

尽管众星捧月,但京东物流最终的发行价还是锁定在了招股定价区间(39.36-43.36港元/股)的下限水平,为40.36港元/股,这也打破了过往热门股一贯的定价规律,令朋友圈里频频直呼东哥厚道。

随后的暗盘表现也算没令投资者失望。根据多家券商暗盘收盘统计数据来看,最高涨超四成,最低也在20%以上。暗盘表现无疑为上市首日表现增添了不少信心,同时,据业内分析人士指出,由于京东物流符合快速纳入港股通的标的,加之正值“618”大促窗口期。此外,保荐人们的过往总体表现也是有目共睹的,这也都进一步强化了其上市首日乃至短期走势不差的预期。

做大体外业务规模成未来关键

而在火热的市场氛围下,舆论也并非一味叫好,也有一些质疑和分歧的声音在。毫无疑问,对京东物流而言,上市既是里程碑,也是新起点,而对投资者来说,也是需要重新回归公司远期价值判断的时刻。在此,不妨围绕市场关注的几大焦点来探讨下,仅抛砖引玉。

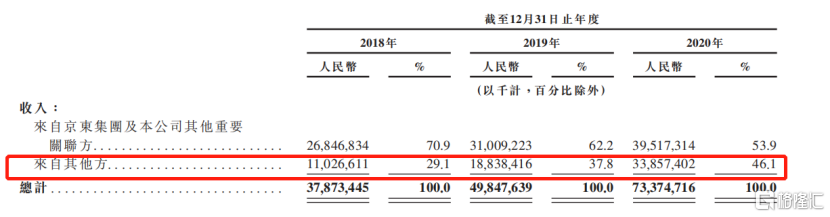

首先,盈利是目前市场探讨的焦点之一。通过研读招股书不难发现,2020年在剔除掉优先股的影响之后,京东物流之所以盈利,主要是规模效应、主动控制成本及政府补贴等综合因素的结果。而规模效应显然是未来可持续把握的变量,将是京东物流未来发展首要的内在驱动力,反过来讲,京东物流未来能获得多大的利润空间,关键在于能做多大规模,尤其是体外业务,而这进一步关系到该市场天花板有多高。

从业务结构来看,脱胎于京东零售体系的京东物流正逐步走向“独立”。而从服务模式来看,京东物流将自身定位为供应链综合物流服务商,为客户提供快递、快运、冷链、跨境及仓储等多种物流服务,并正尝试进一步打通营销、仓储、配送、售后等环节,提供一体化的供应链服务。

参照UPS、FedEx和DHL等海外物流巨头的路径,以提供端到端、打包一揽子服务的综合物流解决方案,即京东物流所强调的一体化供应链业务无疑是未来物流巨头的终局。相比单一的物流外包服务,由于服务链条更完整,且能满足不同行业差异化需求,因此越来越多的企业倾向将一揽子物流服务外包出去,这使得一体化供应链在物流外包市场中的渗透率持续提升。

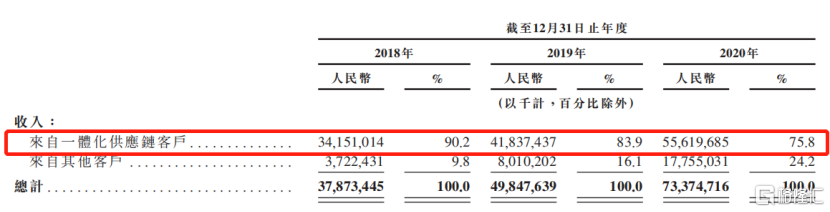

目前,京东物流来自一体化供应链的客户占比已逾七成,发挥着绝对主导的作用。

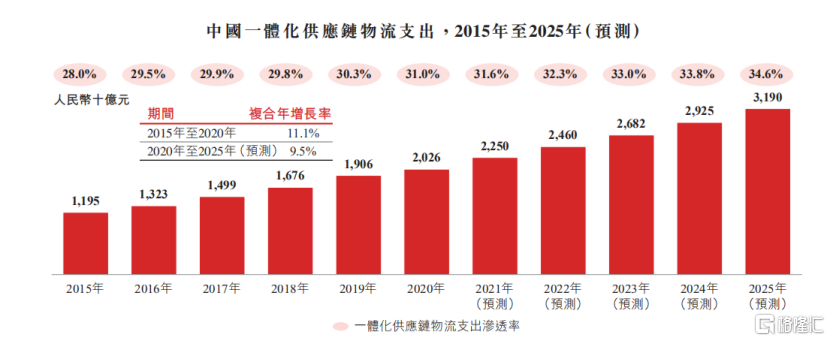

而万亿级别的庞大市场,高度分散的格局,为京东物流的未来创造了极大地想象空间。根据灼识咨询的报告显示,2020年中国物流外包服务市场规模达6.5万亿之巨,而一体化供应链服务的市场规模就超过了2万亿,而在细分市场差异化需求突出、供给侧效率、政策等多因素驱动下,预期未来渗透率将会持续提升,预计到2025年将突破3万亿规模。

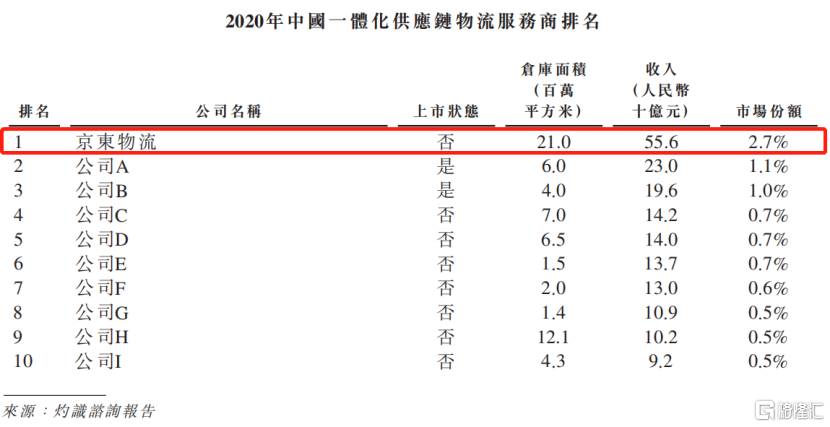

若以2020年收入计,目前中国一体化供应链服务行业CR10仅10%。尽管京东物流如今位居首位,但与跟随者并没有拉开太大差距。

手持两张王牌

反观,格局高度分散,意味着竞争烈度高,尤其是在服务同质化严重的快递市场,“内卷化”显著,且仍有新进入者。而京东物流凭什么能在如此激烈的竞争环境下,进一步扩大份额优势,则又是市场进一步关注的重点。而这直接关系到京东物流的竞争力和策略。

从基因来看,京东物流因京东商城而生,而对于经常网购的人来说,高时效、服务优质可以说是京东给人留下的最直观印象。这背后尤其离不开京东物流在仓储网络与技术的长期投入和布局,即便目前放在头部阵营来看,也有着过人优势。

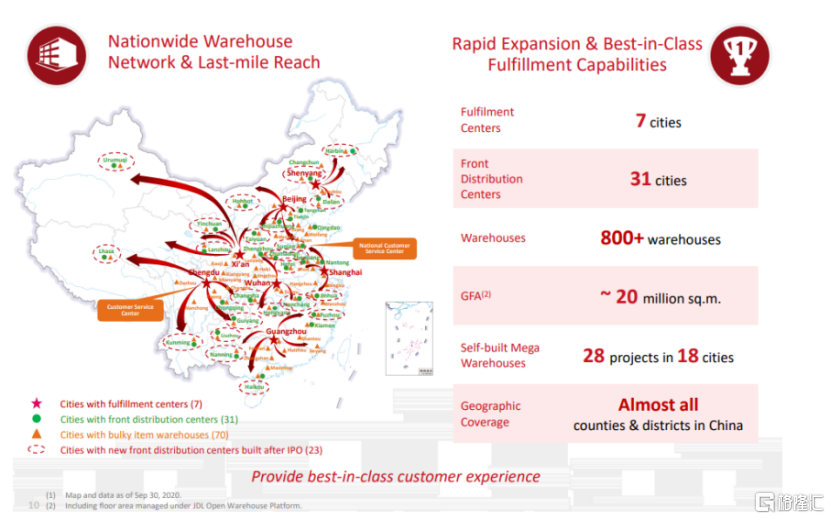

为了减少搬运时间,最大化用户体验,京东物流以仓配一体为核心,采取多级布局体系。依据物流活动的频率,分别建立七大物流中心,覆盖全国,到去年末,已有70个城市布局大件仓,31个城市部署前置仓,22个城市运营32个“亚洲一号”智能仓。

而在仓储建设方面,京东物流以自营(购买和租赁)为主,整合(云仓)为辅,通过输出技术及标准(需付费),为其背书和引流。

到去年末,京东物流全国合计运营逾900个仓库及超过1400个云仓(第三方仓),总管理面积达2100万平方米。此外,仓储网络已可触达220多个国家及地区。

京东物流全国仓储网络布局

(数据来源:西南证券,格隆汇整理)

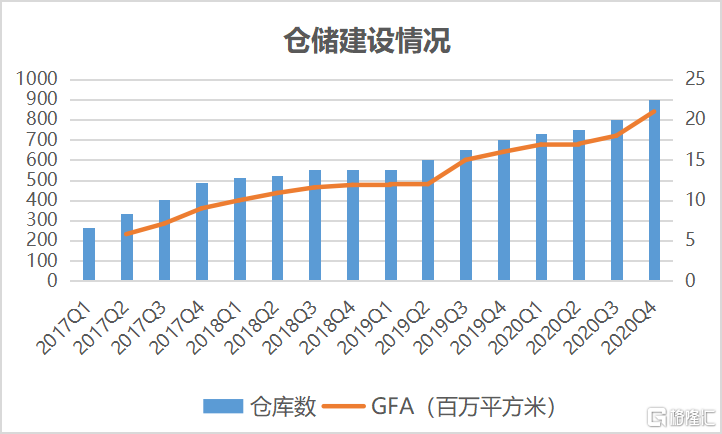

京东物流还在稳步推进物流仓储的建设,近年来更有加速的趋势。而相应地,在广泛且持续扩大物流基础设施布局支撑下,京东物流服务能力在不断提升,并持续刷新行业新标准。

物流服务时效演进图

(来源:西南证券)

在京东物流不断定义行业标准的背后,技术这张“隐形”的王牌,自然也是功不可没。说到京东物流在技术方面的实力,主要体现在硬件和软件集成的物流解决方案。硬件端主要反映在各种无人化、自动化的机械设备中(如下图),而软件端则体现在公司通过先进的仓库管理系统(WMS)、运输管理系统(TMS)及订单管理系统(OMS)实现客户供应链的数字化,同时凭借智能算法实现高效协同和共享,在销售预测、路线规划及供应链网络优化等环节实现智能决策。

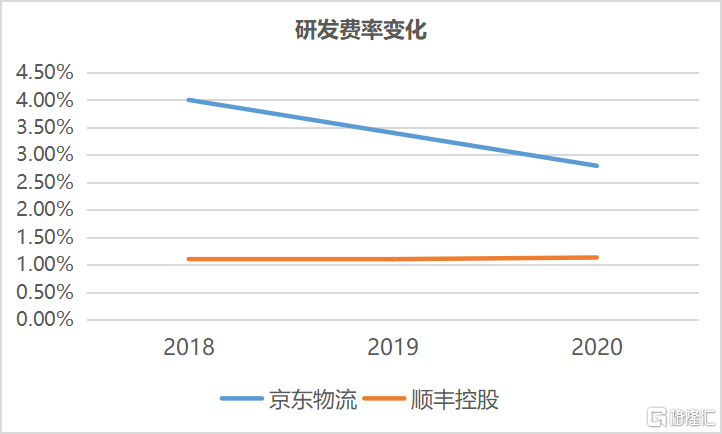

而京东物流对于技术的重视,也直观地反映在对于研发的慷慨投入上。

(数据来源:京东物流招股书、顺丰控股年报,格隆汇整理)

可以这么说,不论是京东还是亚马逊,从自有零售体系生长出物流,本质上都是寻求产业定价权提升的结果。而仓储位于物流各环节的衔接位置,占据着供应链管理的C位,而技术是业务流高效运行的长效动力。京东物流抓住行业“命门”,即便模式重,但从长期来说,这有利于建立起更深的护城河,形成更强的话语权。

尾声

继京东物流之后,安能、满帮、福佑也纷纷递表,而顺丰及百世的快运板块,乃至同城货运的快狗和货拉拉的上市传闻也早已甚嚣尘上,这意味着在资本推动下,行业将迎来新一轮的整合阶段。而京东物流在资本市场的开局表现,对于行业而言无疑也是一道的正面催化剂。

目前,市场更多将顺丰视作京东物流的对标,通过比对,两者各有千秋。截至发稿时,京东物流的市值已突破2700亿港元,顺丰控股逼近4000亿港元,显然还有一定差距,未来京东物流能否甚至赶超,仍可期待,目前行业大局未定,尚难作定论,相应也需要更多的一些耐心。

More Content