本文来自:财信研究院宏观团队 作者:陈然 胡文艳 李沫

核心观点:

什么是碳达峰、碳中和?全球工业化尤其是二战以来,二氧化碳等温室气体过度排放引发的气候问题,对全球生命系统构成威胁。为应对气候变化,《巴黎协定》提出使全球温室气体排放尽快达到峰值,并在本世纪下半叶温室气体排放与减排、吸收之间实现平衡,即碳达峰、碳中和。

中国为什么要提出“30·60”目标,即2030年碳达峰、2060年实现碳中和?一是应对全球气候变化,构建人类命运共同体。中国2000年以来新增碳排放占全球的62%,是解决全球气候问题的关键,碳减排领域是我国与西方能达成共识的少数几个领域之一,有助于提升我国国际影响力,将国内绿色发展理念延伸至全球。二是摆脱能源“卡脖子”难题,保障资源安全。三是推动生态文明建设,实现高质量可持续发展。

中国离实现“30·60”目标还有多远?预计2030年实现碳达峰时碳排放量将由2020年的100亿吨升至113亿吨左右,实现“30·60”目标的挑战:一是预计我国经济将保持中高增速,加大减排难度;二是发达国家过去实行的将高碳行业转移海外即“碳转移”,在我国可行性不高;三是清洁能源比重、清洁能源发电装机量等指标实现2030年目标值富有挑战,未来10年要完成过去15年的2倍任务量;四是从碳达峰到碳中和时间短。

如何实现“30·60”目标?我国电力热力、工业部门碳排放占总体比重偏高,大概率成为碳减排“主战场”,减排手段主要包括:1、清洁能源将逐步取代煤电;2、终端能源消费电气化;3、碳捕获与封存、植树造林等方式人为移除大气中二氧化碳。为此需要与上述产业政策相配套的基础设施建设、低碳设备更新和减排技术研发支撑,预计带动相关领域的投资需求在百万亿级别。

金融有哪些机遇?碳达峰、碳中和相关投资需求离不开金融支持,绿色金融和碳交易市场发展空间广阔。一方面,绿色金融供需缺口大、供需结构错配问题严重,补齐两大缺口孕育大机会。分金融产品看,绿色债券、绿色股权等直接融资工具规模较低,股市、债市资金参与绿色经济较少;分行业投向看,能源领域是未来投资重点,但当前绿色金融供给集中在交运行业,纠正错配、补上缺口不可避免。另一方面,我国碳交易市场启动在即,千亿蓝海即将开启。预计我国碳交易市场发展过程中将吸取欧盟的经验与教训,严格约束碳排放配额上限,碳价与交易量有望平稳增长,2030年规模有望达到千亿元以上。

正文

一、碳达峰、碳中和的前世今生

所谓碳达峰,是指二氧化碳排放量不再增长,达到峰值之后逐步降低;碳中和是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,然后通过植物造树造林、节能减排等形式,抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。这两个目标,是当前全球应对气候变化的关键举措。

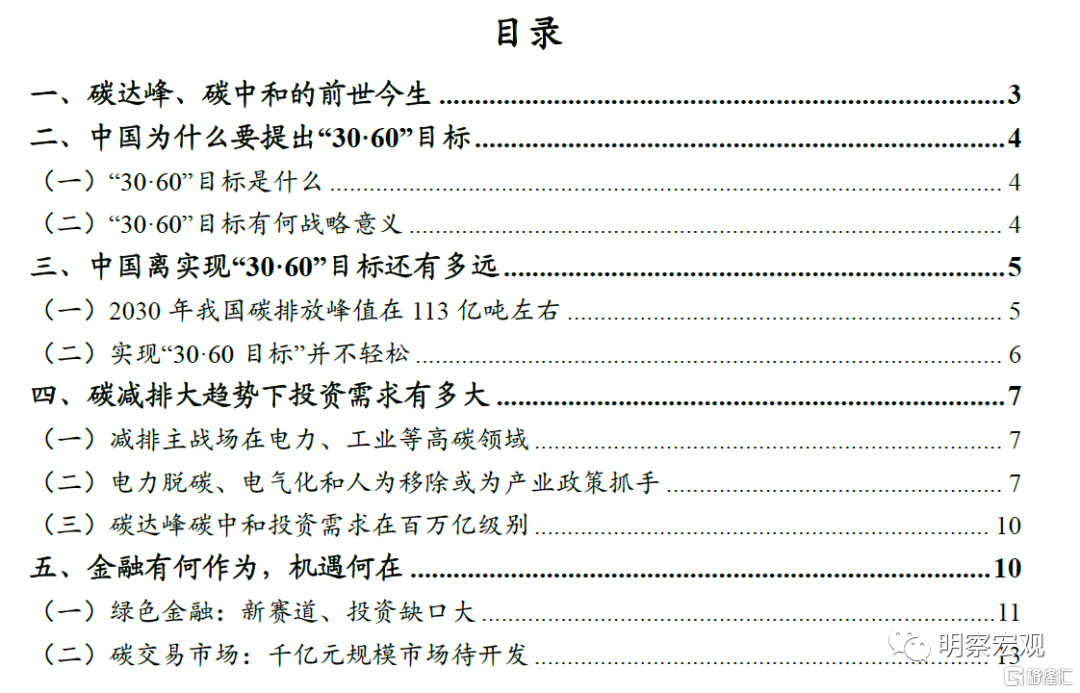

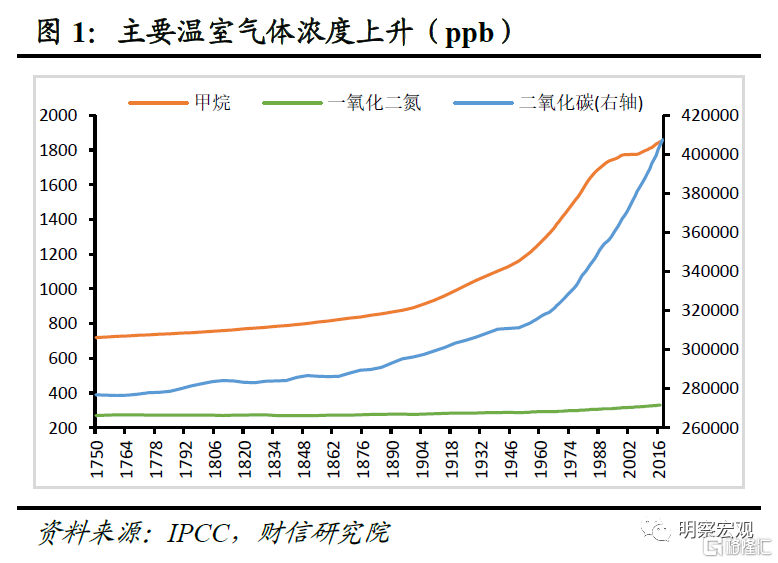

20世纪尤其是二战以来,温室气体过度排放引起的气候变化问题,日渐对全球生命系统构成威胁。根据政府间气候变化专门委员会(IPCC)数据,工业生产排放的大量温室气体已使大气成分发生显著变化,特别是1960年代以后,在第三次工业革命和战后稳定的全球政治经济形势推动下,工业化水平突飞猛进,温室气体排放量激增。截至2017年,大气中二氧化碳、甲烷、一氧化二氮等主要温室气体浓度较1900年增加了37%、108%、19%(见图1)。温室气体浓度的提高,使大气层吸收了更多的太阳辐射,造成全球变暖,如2021年1月全球陆地与海洋的表面温度,过去12个月的均值较1850-1900年的平均水平提高了1.3摄氏度(见图2)。由全球变暖引发的自然灾害(海平面上升、极端高温、物种灭绝等)及社会问题(粮食减产、气候疾病等)已成为人类文明可持续发展的潜在风险点。

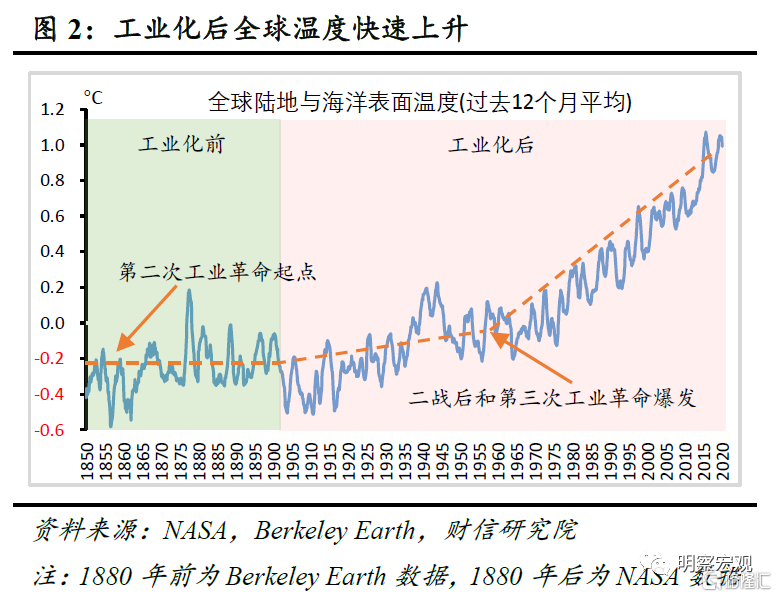

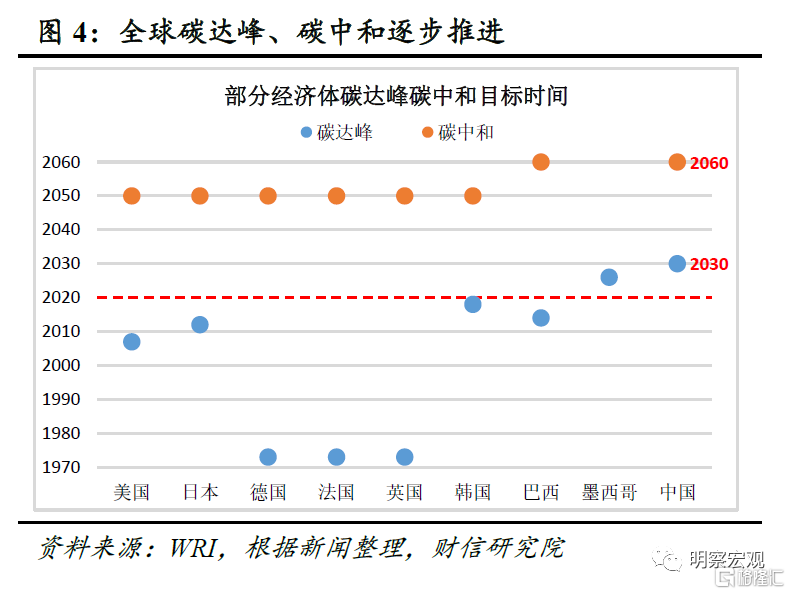

面对气候问题威胁,“碳达峰”、“碳中和”等全球范围内的温室气体减排承诺应运而生。由于温室气体排放引发的气候问题具有超越地域和时空的影响,全球各国走上共同治理、协议减排的道路。从1990年代起,全球温室气体排放控制框架和相关法令稳步推进(见图3),发达国家大多率先作出减排承诺并履行,发展中国家亦逐步跟进。当前减排目标主要围绕《巴黎协定》进行,根据协定要求,要把全球气温较工业化前水平(1850-1900年平均值)的升幅控制在2°C以内,并努力控制在1.5°C以内。为此需要使全球温室气体排放尽快达到峰值,并在本世纪下半叶实现温室气体排放与减排、吸收之间的平衡,即碳达峰、碳中和。目前美国、欧盟、日本等主要发达经济体已实现碳达峰,并制定了碳中和计划(见图4);而多数新兴经济体碳排放量仍在增加,印度、俄罗斯等主要二氧化碳排放增量国碳达峰年份尚未明确,全球碳达峰碳中和任重道远。

二、中国为什么要提出“30·60”目标

(一)“30·60”目标是什么

面对气候问题的严峻挑战,中国深度参与全球碳减排任务,提出了“30·60目标”,即在2030年前力争实现二氧化碳排放达到峰值,在2060年前努力争取实现碳中和。

在2020年9月22日第75届联合国大会上,中国首次提出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”,同年12月12日的气候雄心峰会上,进一步明确了“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上”四项具体目标。2021年3月15日中央财经委第九次会议,把碳达峰碳中和纳入生态文明建设整体布局,并具体安排“十四五”相关工作。

(二)“30·60”目标有何战略意义

“30·60”目标的提出,不仅是对全球气候变化的积极回应,同时也是国家战略发展的需要。

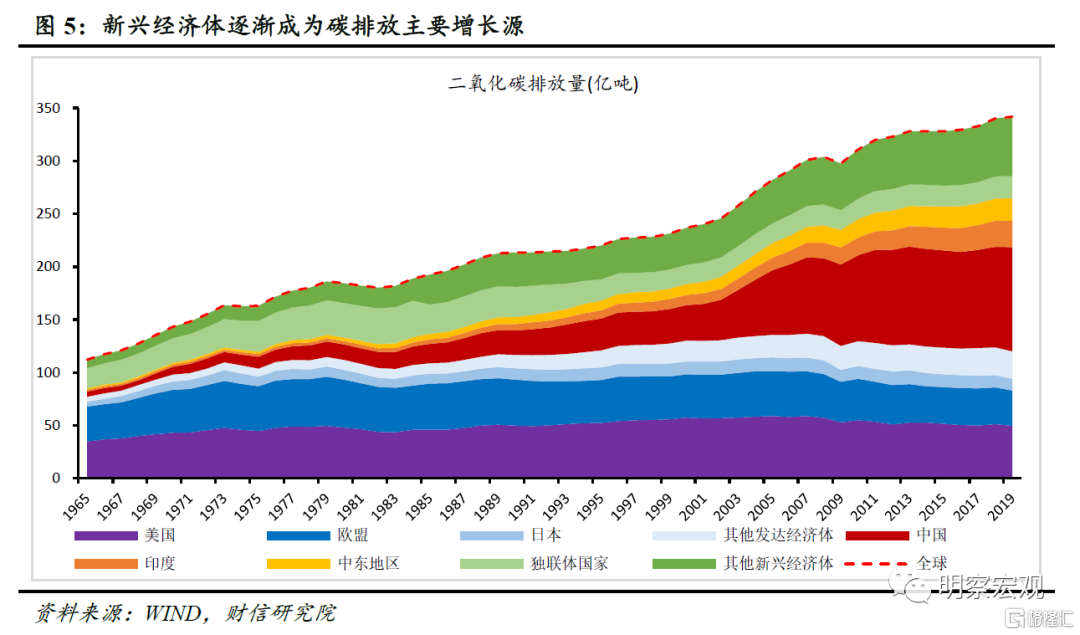

一是构建人类命运共同体。21世纪初期中国承接“世界工厂”角色,碳排放量快速提高,2000到2019年期间碳排放量增长192%,贡献了该时期全球62%的碳排放增量(见图5)。中国主动提出“30·60”目标,一方面是国内绿色发展理念在国际上的延伸,积极拥抱绿色低碳发展,主动承担全球环境治理责任,缓解全球治理赤字,是大国担当的体现;另一方面中国和西方在意识形态、人权等问题上很难达成共识,碳减排是少数几个可以取得共识的领域之一,提出“30·60”目标有助于提升我国国际影响力,一起构建人类命运共同体。

二是保障能源资源安全。2019年中国78%的原油消费来自进口,当前中美竞争格局下我国能源安全保障面临挑战。以碳达峰、碳中和为契机,发展新能源、改善当前能源结构,能够减轻我国对进口能源的依赖,摆脱能源“卡脖子”难题,具有战略意义。

三是高质量发展和中华民族永续发展。生态文明建设是关系中华民族永续发展的千年大计,碳达峰、碳中和被纳入生态文明建设整体布局,是保障经济高质量发展、满足人民对优美生态环境需要的重要举措。

三、中国离实现“30·60”目标还有多远

(一)2030年我国碳排放峰值在113亿吨左右

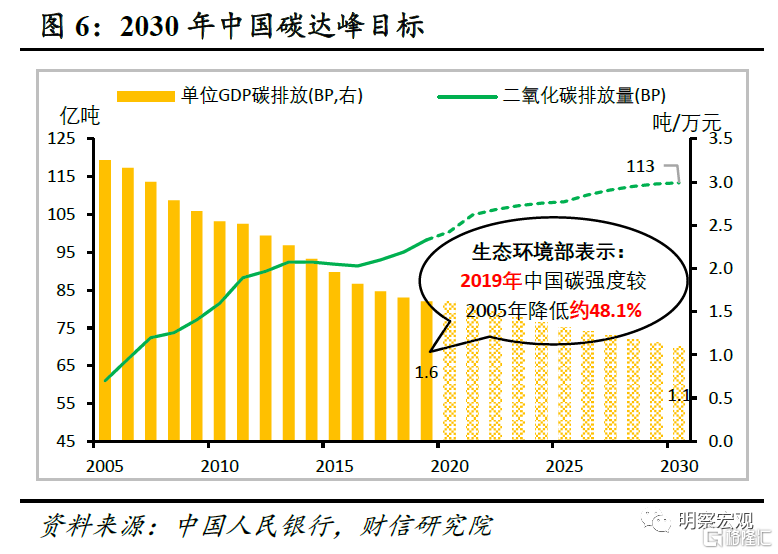

预计碳达峰时碳排放峰值在113亿吨左右。根据2020气候雄心峰会上中国提出“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上”的承诺,以及2005年我国每万元GDP排放二氧化碳(碳排放强度)为3.3吨,可推算出2030年每万元GDP排放二氧化碳将在1.1吨以下。此外,根据“到2035年实现经济总量或人均收入翻一番”的远景目标,预计2030年GDP在103万亿(2005年不变价)左右。综合2030年GDP和碳排放强度预测值,能估算出2030年碳达峰时碳排放峰值约为(见图6)。

分阶段看,预计减排节奏前松后紧。“十四五”规划纲要指出,到2025年单位国内生产总值二氧化碳排放降低18%。结合对经济增长的预测,预计2025年碳排放量将从2020年的100亿吨增加到108亿吨左右,即2020-2025年碳排放增量的空间还有约8亿吨,而2025-2030年则将降至约5亿吨,2030年以后降至0。“十三五”期间(2015-2020年)我国碳排放量增加了8.5亿吨左右,与2020-2025年增量基本相当,但“十五五”期间(2025-2030年)碳排放量增幅将降至5吨。因此,未来十年碳减排节奏是前松后紧概率偏大。

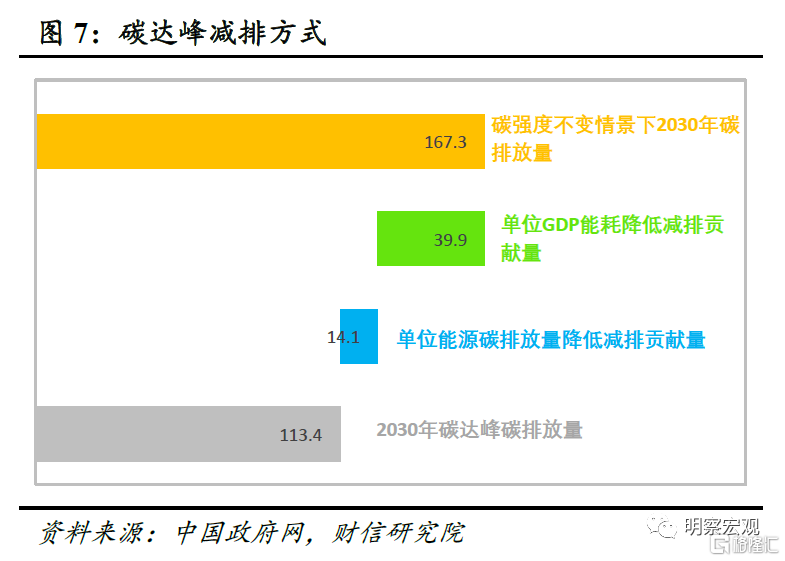

分减排方式看,主要通过提高能源使用效率与降低单位能源碳排放量完成。若保持当前碳排放强度不变,到2030年每年碳排放量将达到167.3亿吨,完成碳达峰目标需减排63.9亿吨。减排具体方式,一方面来自能源使用效率的提高,即降低单位GDP能耗(能源强度)。根据“十四五”规划纲要,到2025年“单位GDP能耗降低13.5%”,结合当前能源效率提升趋势,预计到2030年单位GDP能耗将降低23.8%,能减排39.9亿吨。另一方面来自单位能源碳排放量降低等其他方式,贡献剩余14.1亿吨减排量(见图7)。

(二)实现“30·60目标”并不轻松

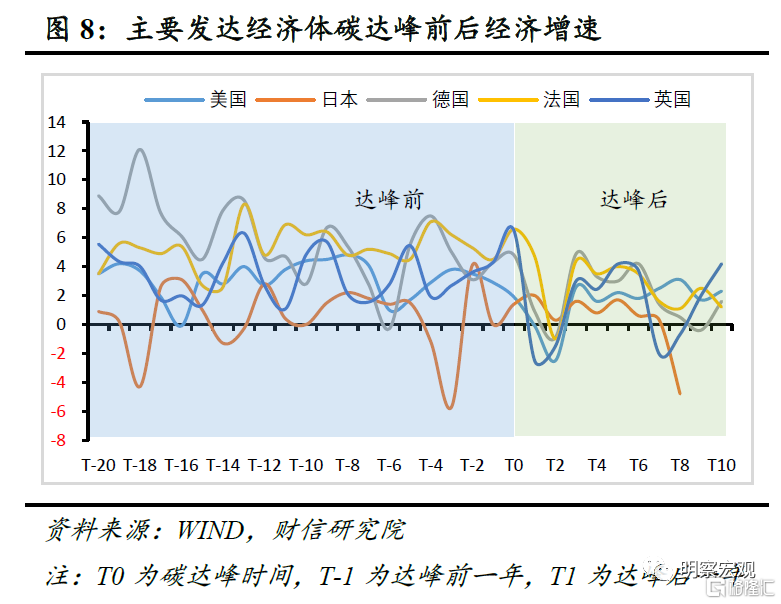

一是中高经济增速下,碳达峰目标完成难度较大。按照计算公式“碳排放量=碳排放强度*GDP”,实现碳达峰需要做到碳排放强度降低带来的减排量足以抵消经济增长带来的碳排放增量。根据国际历史经验,发达经济体实现碳达峰往往是经济增速“下台阶”和产业转型的自然结果(见图8),且在产业转型过程中将部分高碳行业转移海外,即通过“碳转移”实现碳达峰。对于我国,一方面肩负“2035年实现经济总量或人均收入翻一番”等经济发展硬指标,要求2020-2035年平均GDP增速达到4.7%以上,在保证经济平稳增长的前提下,需要提高碳排放强度的下降速度。预计2020-2030年年均碳排放强度需下降4%左右,且2030年以后碳排放强度降幅还需保持在4%以上,才能完成碳达峰目标。而我国“十三五”期间碳排放强度年均降幅不足4%,意味着未来实现碳达峰还需进一步压降碳排放强度。另一方面,我国通过“碳转移”实现碳达峰的可行性不高。

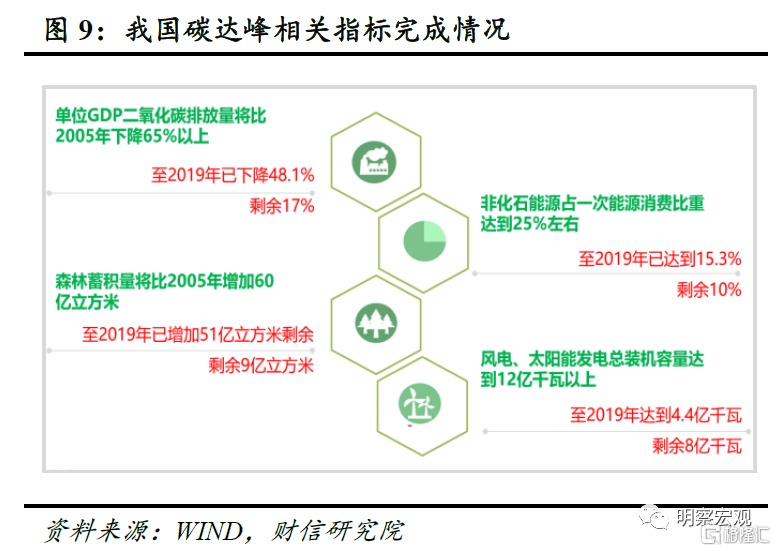

二是部分碳达峰指标在2030年完成富有挑战性。与2030年碳达峰目标指标相比,截至2019年的数据显示,单位GDP二氧化碳排放量、清洁能源比重、森林蓄积量、太阳能发电装机量等指标与目标值尚有不小差距。如风电、太阳能总发电装机容量仅为目标值的37%(见图9),要完成目标指标,意味着未来10年任务量相当于过去15年的近2倍。

三是实现碳中和时间短。发达经济体大多早已实现碳达峰,从碳达峰到碳中和的时间普遍在40年以上,中国仅为30年。我国仍为发展中国家,国内绿色经济基础较为薄弱,碳中和面临经济、产业、技术、文化等多方面挑战。

四、碳减排大趋势下投资需求有多大

实现碳达峰碳中和目标势在必行,但我国当前碳排放现状离目标尚有差距,为此进一步有计划、按步骤地减排,发展绿色经济,是未来几十年的主旋律。

(一)减排主战场在电力、工业等高碳领域

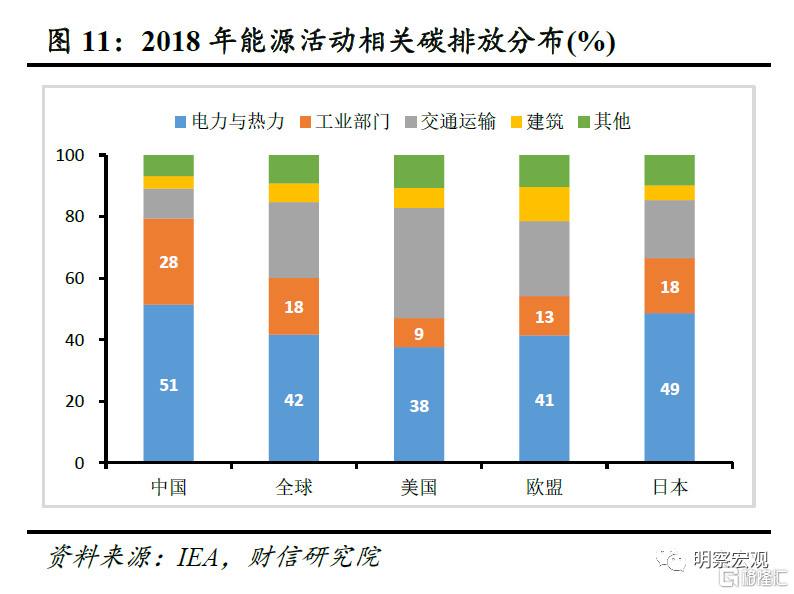

控制碳排放首先需摸清当前碳排放“家底”。我国碳排放主要来自能源活动,2017年能源活动碳排放量占比约为85%;工业生产过程中产生的温室气体,如水泥、玻璃生产过程中碳酸钙分解等占碳排放的10%;其余5%的碳排放来自动植物呼吸排泄和废弃物处理(见图10)。在能源活动中,部分高耗能行业碳排放量占比偏高,如电力热力占51%,工业部门(钢铁、建材、化工等)占28%,比重高于全球平均及美国、欧盟、日本等主要经济体的水平(见图11)。

(二)电力脱碳、电气化和人为移除或为产业政策抓手

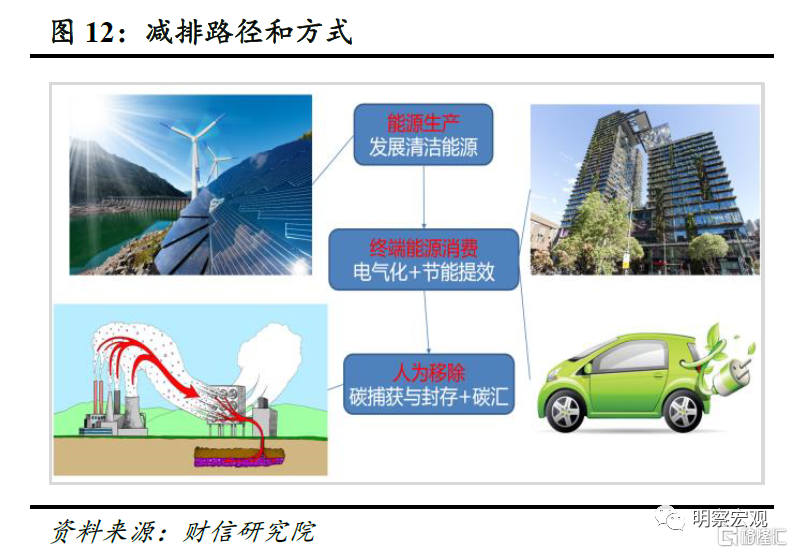

基于我国碳排放“家底”,实现碳达峰碳中和目标,重点在于控制能源活动碳排放,其中发电、高耗能工业等行业更是重中之重。预计未来产业政策大概率聚焦于能源活动领域,具体减排方式上,可从能源的生产、消费和人为移除三方面入手(见图12)。

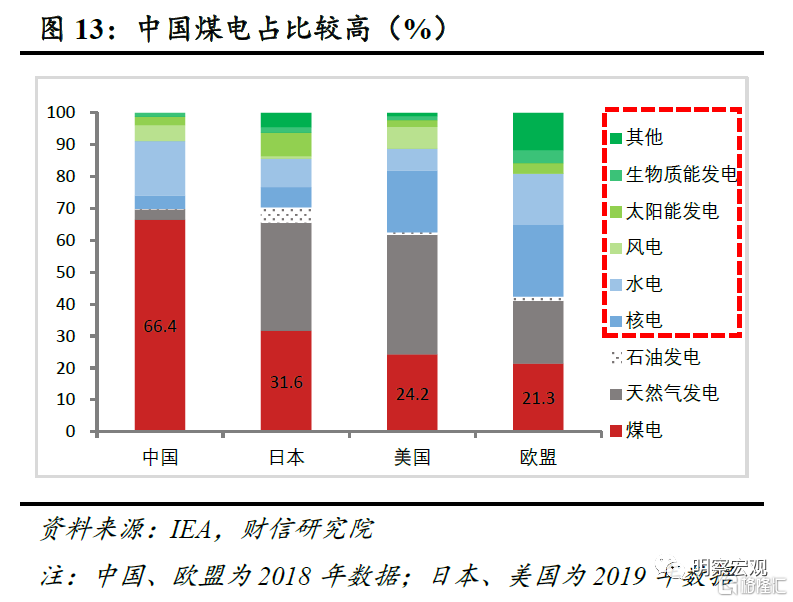

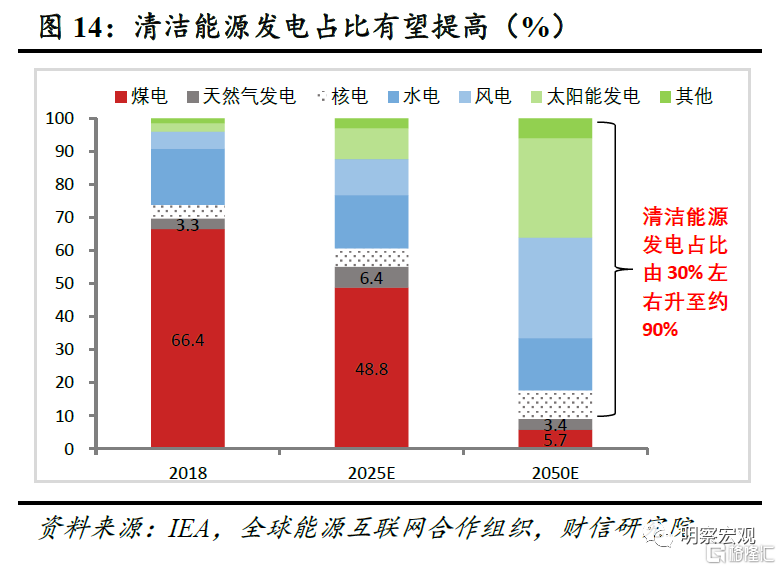

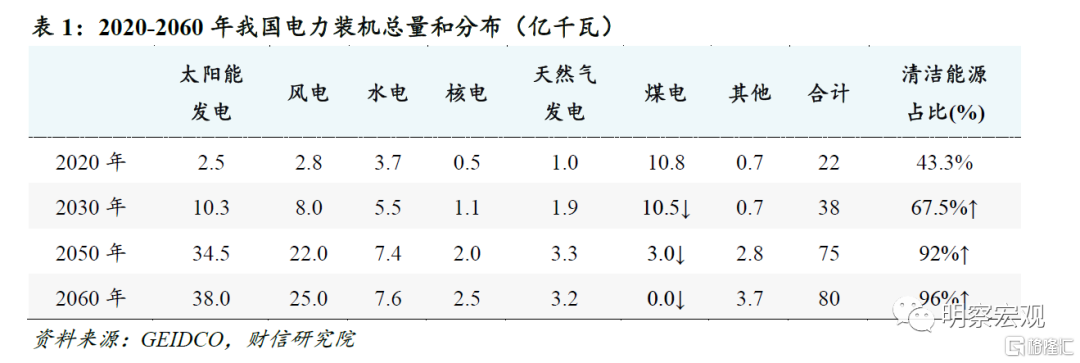

一是在能源生产端发展清洁能源,实现电力脱碳。煤电比重过高是我国电力热力部门碳排放量较高的重要原因,煤炭能源排放系数高,单位能量排放的二氧化碳比石油、天然气等其他化石能源高30%-80%。2018年中国煤炭发电占比超65%,远高于美日欧等发达经济体(见图13)。减少煤电占比,向清洁能源发电转型是能源生产部门碳减排的重要手段。根据全球能源互联网合作组织预测,2050年我国煤电占比将降至5.7%,清洁能源发电占比将达到90%以上(见图14),清洁能源将逐步取代煤电。假定2020-2030年、2030-2050年、2050-2060年我国用电量增速分别为3.6%、2%和0.6%,预计我国清洁能源电力装机量将由2020年9.5亿千瓦增至2060年的77亿千瓦;2060年煤电装机量由2020年的10.8亿千瓦降至0(见表1)。

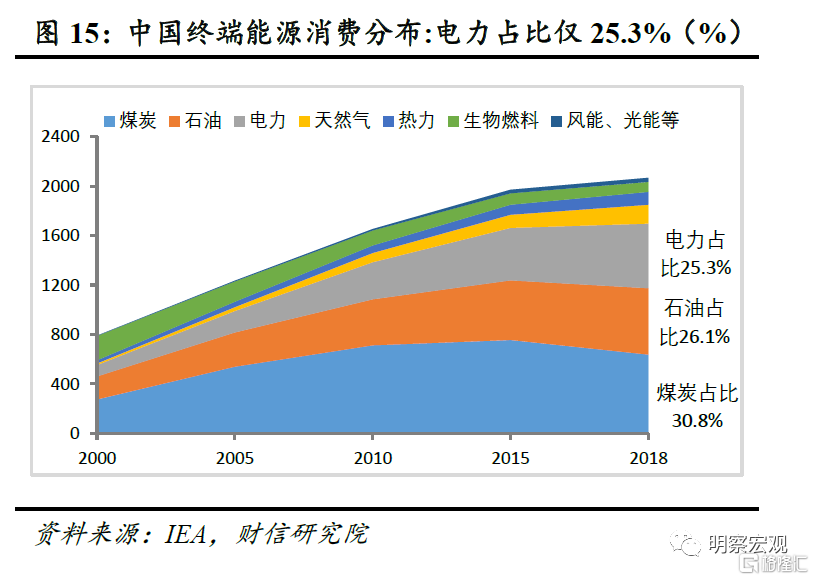

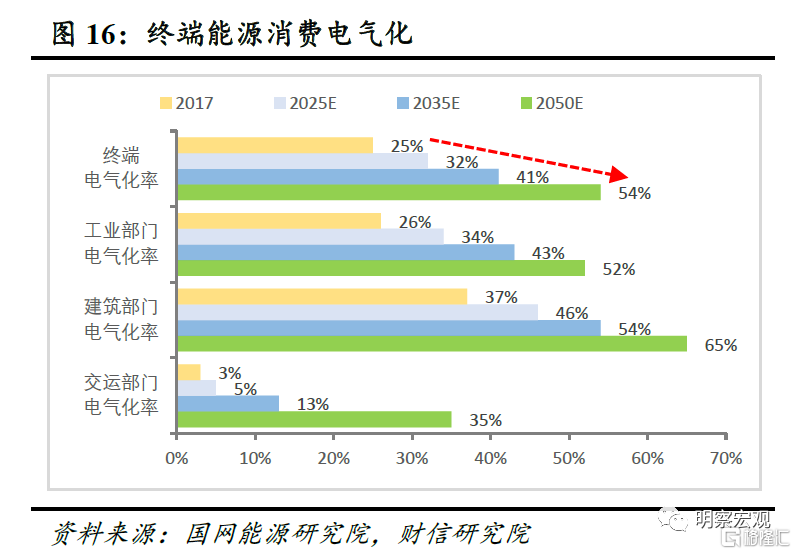

二是在能源消费端扩大清洁能源的使用,实现终端能源消费电气化。在电力脱碳的基础上,扩大电能在工业生产中的使用率有助于进一步减少碳排放。据国家电网测算,电气化率每提升1个百分点,有望减少终端能源消费约0.5亿吨标准煤,带动能源消费强度降低4%左右。2018年我国电力占终端能源消费比重仅25.3%(见图15),预计未来将大幅提高,到2050年将升至54%(见图16)。其中,交运部门电气化增长速度最快,2017-2050年电气化率将提高32个百分点,增幅为当前的10倍以上。

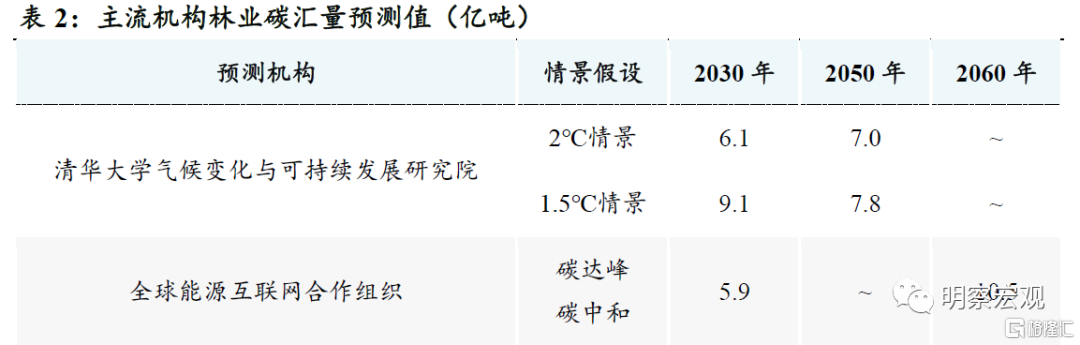

三是人为移除,即从大气中移除二氧化碳,包括碳捕获与封存、植树造林增加碳吸收。一方面,发展碳捕获与封存(CCS/BECCS)技术,将二氧化碳从碳排放源中分离出来,输送到封存地点,并长期与大气隔绝。据清华大学气候变化与可持续发展研究院预测,到2050年CCS/BECCS技术碳移除能力达到8.8亿吨/年。另一方面,增加林业碳汇,通过植树造林吸收大气中二氧化碳,预计2060年农林业碳汇将达到10亿吨以上(见表2)。

(三)碳达峰碳中和投资需求在百万亿级别

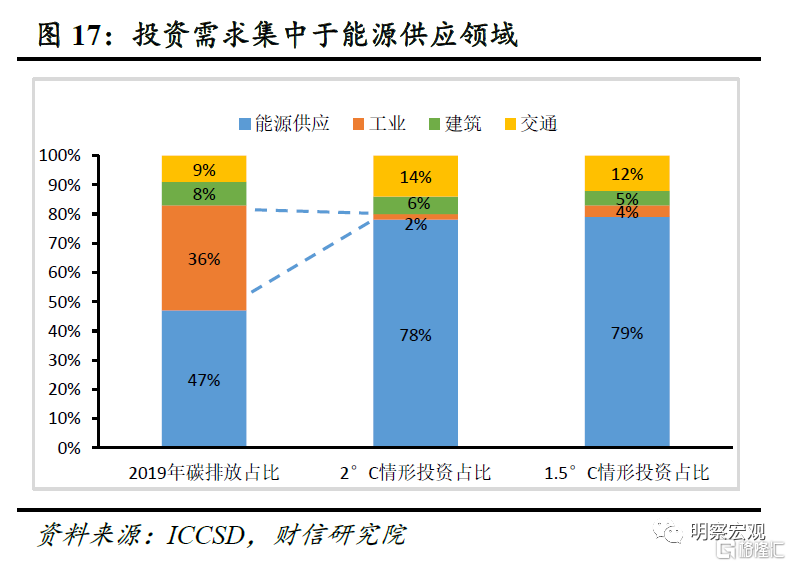

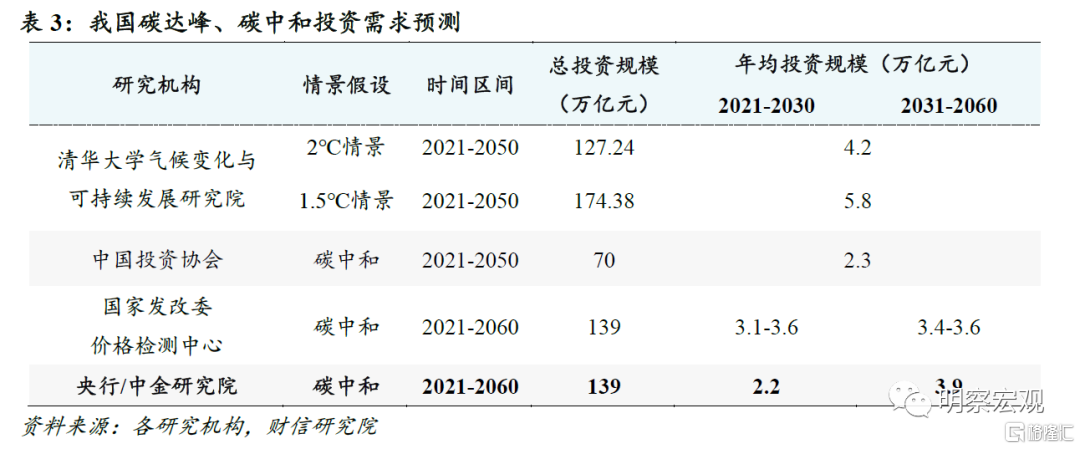

上述产业政策的推行,需要与之相配套的基础设施建设、低碳设备更新和减排技术研发支撑,将带动相关领域的投资需求。根据主流机构测算,“碳中和”总投资规模约为70~180万亿元,年投资规模在3.5万亿元左右(见表3)。分行业投向看,投资向能源供应领域倾斜,碳排放占比47%的能源供应领域集中了近八成的投资需求;而工业投资需求占比仅为2%-4%,远低于其碳排放占比(见图17)。

五、金融有何作为,机遇何在

电力脱碳、终端能源消费电气化、碳捕获与封存以及清洁能源和低碳技术研发等实现碳达峰、碳中和举措,达到百万亿级别的投资需求,离不开政府的行政介入规划引导,也离不开市场化绿色金融的支持。碳达峰碳中和目标,为我国金融发展提供了广阔的空间,至少在以下三方面大有可为。

一是提供多元化融资机制,推动低碳新技术研发。低碳技术研发具有投入大、收益慢、风险高、外部性强等特点,需要不同类型的创新资本在企业发展的不同阶段给予支持。如在低碳技术研发企业的种子期和起步期,需要天使投资、VC、PE等风险基金提供创新资本;在企业的成熟和扩张期,则需要通过科创板、创业板、主板、债市等成熟资本市场进一步扩大融资规模。

二是大力发展转型金融,支持高耗能企业转型。高耗能产业仍是我国经济重要支柱,其转型过程不可能一蹴而就,需要绿色金融在转型过程中“帮一把”,即大力发展转型金融(是指针对市场实体、经济活动和资产项目向低碳和零碳排放转型的金融支持,尤其是针对传统的碳密集和高环境影响项目、经济活动或市场主体)(周诚君,2021),为发电行业电力脱碳、交通运输行业电气化等高耗能产业低碳转型提供资金支持。

三是构建碳交易市场,为碳排放定价。当前碳减排技术尚不成熟,企业使用清洁能源和低碳技术往往面临高成本问题,金融的资产定价功能能够为碳排放定价,量化环境污染成本,将碳排放成本转移到企业生产中,从而提高企业碳减排的收益,扩大清洁能源和低碳技术的使用率。

对于第一和第二方面,需要发展绿色金融,为绿色经济发展提供资金支持;对于第三方面,需要构建碳交易市场将碳排放的外部成本内部化。

(一)绿色金融:新赛道、投资缺口大

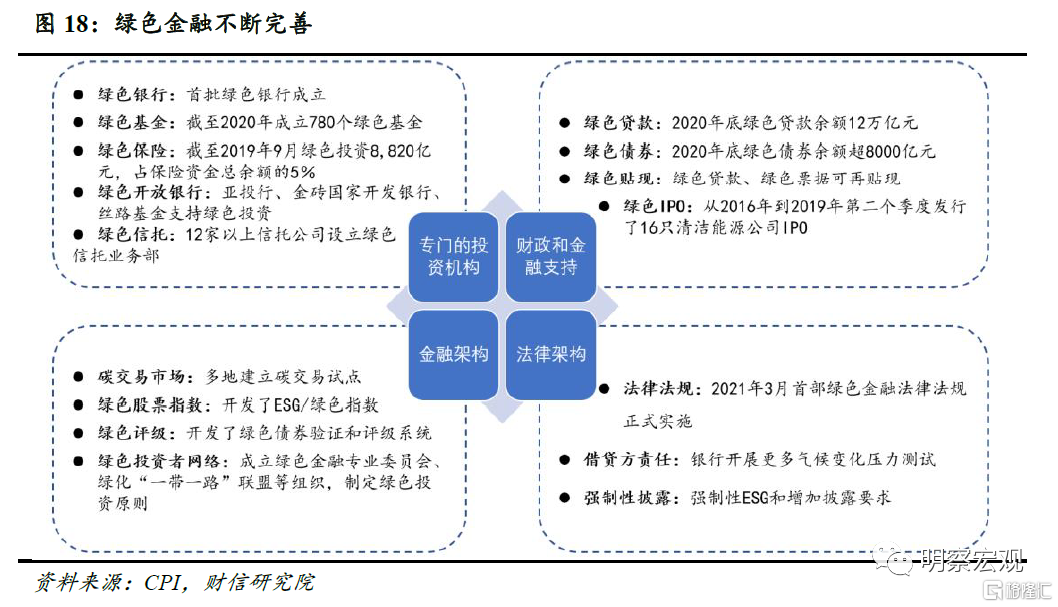

自“十三五”规划明确提出“建立绿色金融体系,发展绿色信贷、绿色债券,设立绿色发展基金”以来,国内绿色金融发展迅速。当前绿色投资机构遍地开花,绿色金融配套的金融架构和法律架构也在不断完善(见图18),但与实现碳达峰碳中和目标的金融需求相比仍有不小差距。

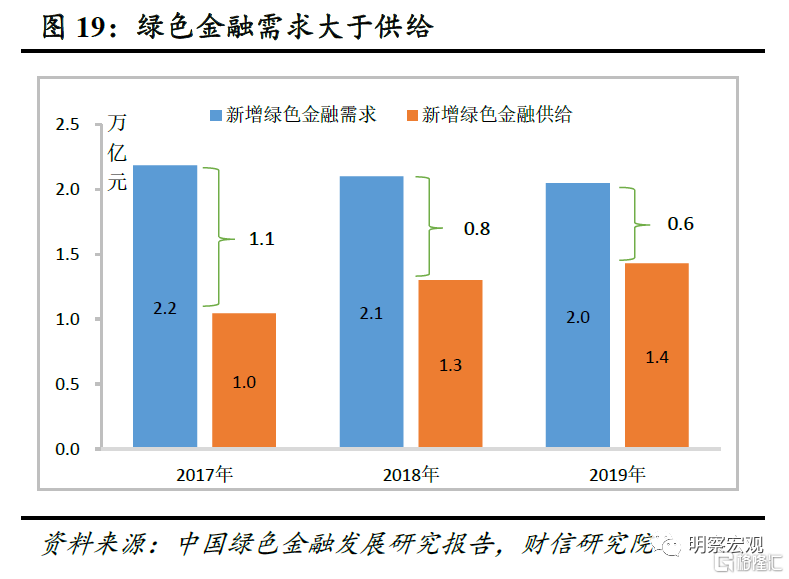

从总量上看,当前绿色金融供给不足以满足碳达峰碳中和的融资需求。如据清华大学气候变化与可持续发展研究院测算,2019年我国新增绿色金融供给1.4万亿,新增绿色金融需求2万亿,供需缺口0.6万亿(见图19)。未来碳达峰碳中和相关投资需求将进一步提升至每年3.5万亿元左右,绿色金融供给规模缺口扩大。

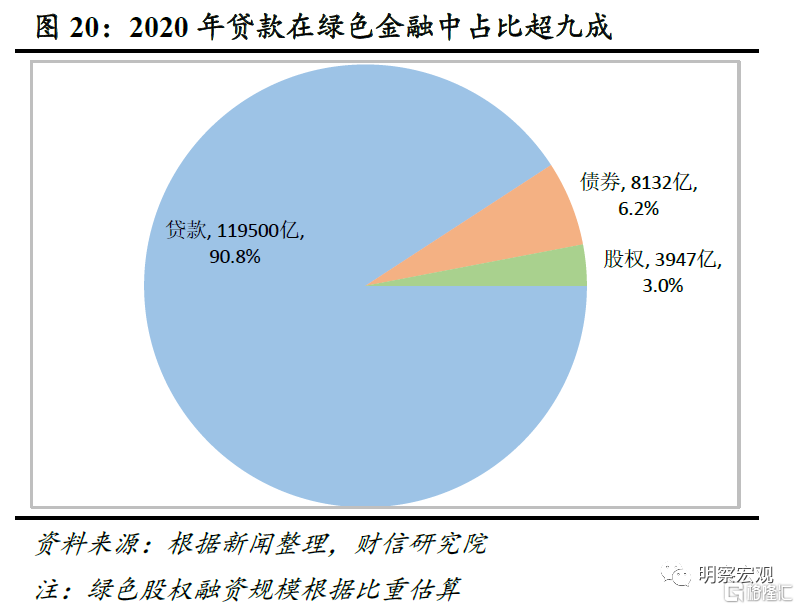

从结构上看,绿色金融工具种类单一。如2020年末绿色贷款占绿色金融存量的比重超过九成(见图20),主要原因在于当前我国绿色金融由政府和大型企业主导,大部分资金来自央企、政策性银行和四大国有商业银行,主要通过贷款等传统融资工具进行。债券、股权等直接融资参与绿色经济的意愿和动力不足,2020年末债市、股市规模达114万亿元、80万亿元,而绿色债券、绿色股权规模仅8132亿元、3947亿元,占比均不足1%。

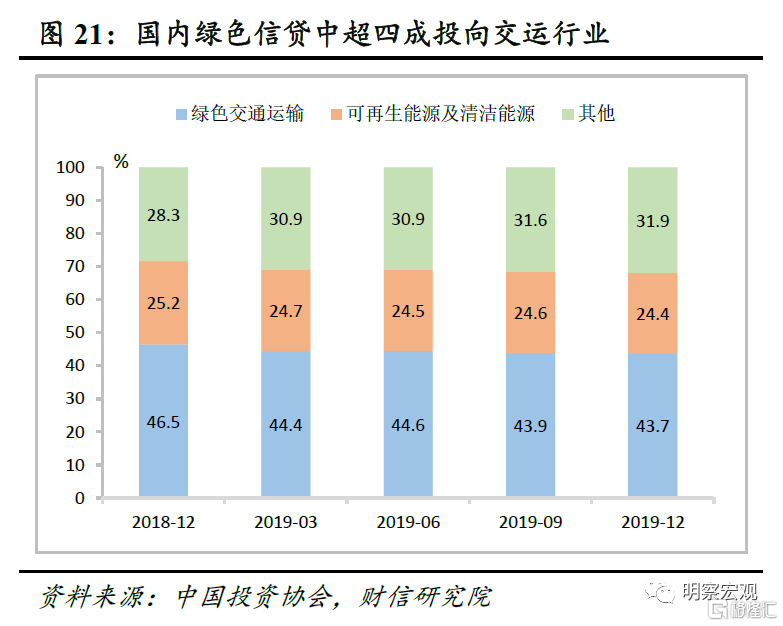

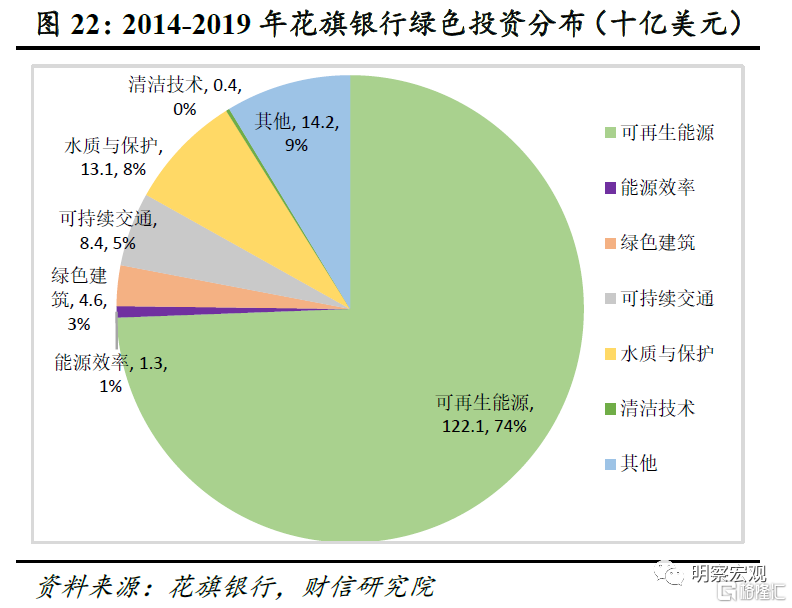

从投向分布上看,国内绿色金融供给与需求错配现象严重。从绿色金融供给看,2020年绿色贷款占绿色金融存量的九成,而绿色债券、绿色股权比重分别为6.2%和3.0%,加总不到10%,这是其一;其二是2019年末有43.7%的绿色信贷投向交通运输行业,仅24.4%投向能源供应领域(见图21)。从绿色资金需求看,绿色债券、绿色股权等资金融资机制更适合绿色发展对资金需求期限长、资金使用风险较高、资金需求多元化等特征,这是其一;其二是在未来国内绿色资金需求中,预计能源供应领域投资需求占比近八成,交通运输需求占比仅约一成(见图17)。从国际经验看,能源领域也是绿色金融主要投资方向,如2014-2019年花旗银行74%的绿色投资分布于可再生能源领域(见图22)。因此,国内各行业在绿色金融资金供求上不匹配现象明显。

不足既是挑战,更是机遇。展望未来,碳达峰碳中和目标为绿色金融发展提供了一条全新的赛道。

从金融产品看,当前占股市、债市比重不足1%的绿色股权、绿色债券等直接融资产品提升潜力大。一方面,随着绿色投资市场不断规范化,如《上市公司ESG评价指标体系》、《绿色投资指引(试行)》等规范性文件先后发布,识别和投资绿色项目的成本料将下降,绿色金融参与主体有望由以央企、政策性银行和四大国有商业银行为主向全社会广泛参与过渡,金融对绿色经济的支持工具也将由以信贷为主向各类金融工具共同作用转变;另一方面,在碳排放管控趋严,政策对绿色产业扶持力度加大背景下,绿色投资收益有望提高,将激活社会资金通过债券、股权等直接融资方式参与绿色经济发展。

从行业投向看,能源领域投资空间广阔。当前国内绿色交通运输行业资金相对充裕,而能源领域存在明显缺口。未来绿色金融的资金供给与需求错配问题迟早要纠正,能源领域“补缺口”空间大,孕育着很大的金融机会。

(二)碳交易市场:千亿元规模市场待开发

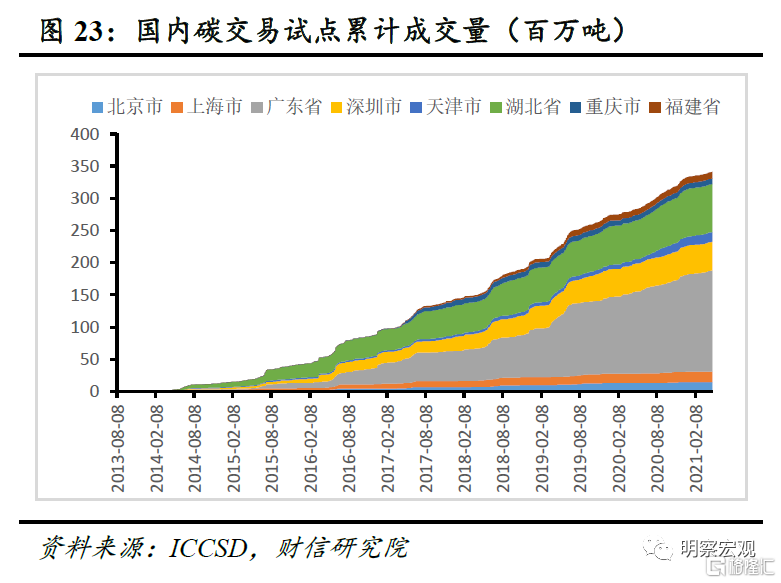

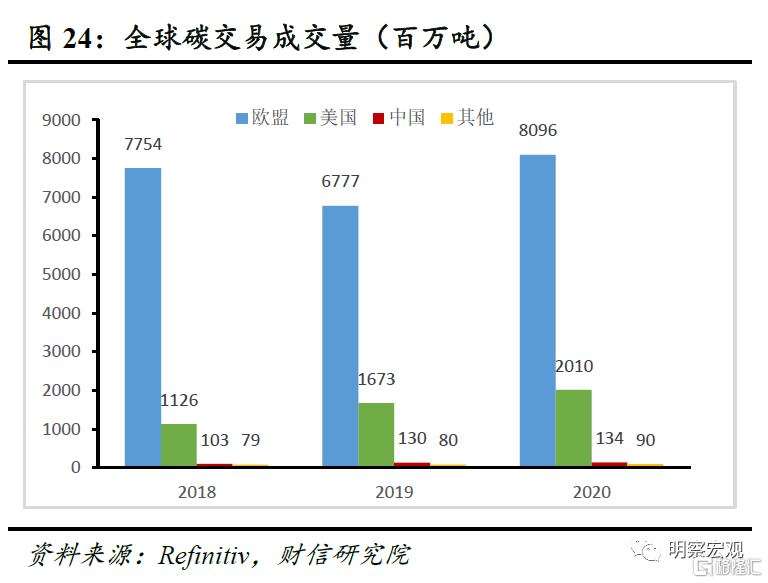

国内碳交易市场发展空间充足。中国是规模仅次于欧盟和美国的全球第三大碳交易市场,截至2020年末,国内八个碳交易试点累计成交3.4亿吨二氧化碳(见图23),覆盖钢铁、电力、水泥等20多个行业的近3000家企业。但国内碳交易市场仍处于试点阶段,相比欧盟、美国等成熟碳交易市场有不小差距,具有充足发展空间。一是成交规模较小。2020年中国碳交易试点共成交1.3亿吨,仅为欧盟的1.7%,美国的6.7%(见图24)。二是流动性不足。我国各个碳交易试点超过三成交易日无任何交易行为,2019年成交量仅为当年碳排放量的1.3%,同期美国碳交易市场成交量达到排放量的33.7%,欧盟碳交易市场流动性较好,成交量超过排放量的两倍。三是碳排放免费配额较多,整体市场供大于求,碳价格较低。2020年国内平均每吨二氧化碳价格为1.7美元,远低于美国7.3美元和欧盟18.3美元水平。

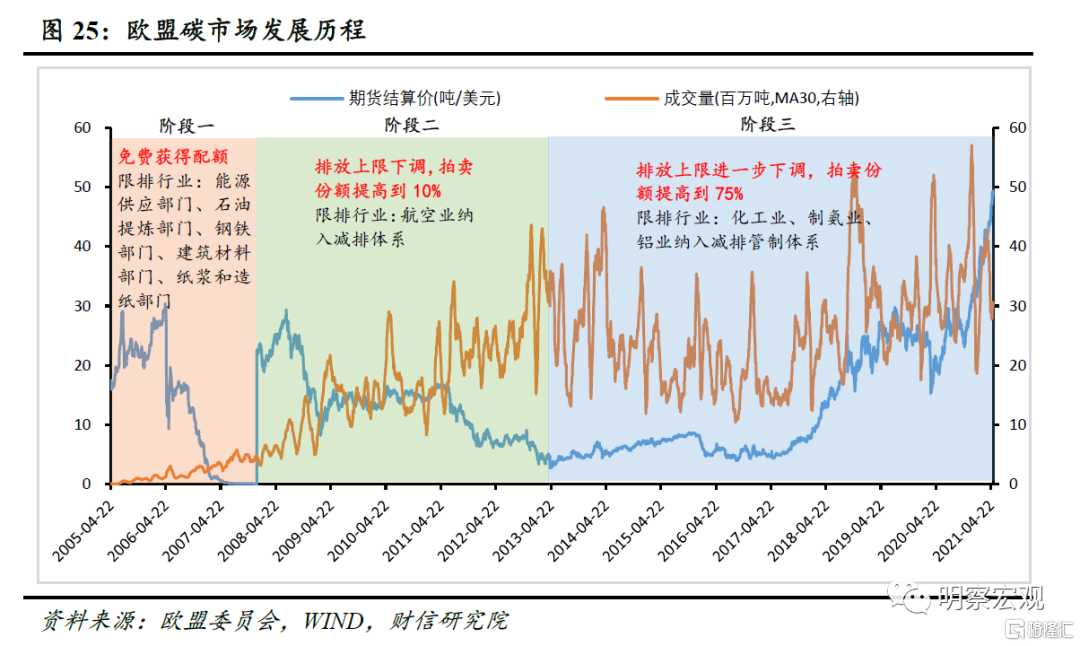

从国际实践看,碳交易市场发展并非一帆风顺,欧盟碳交易市场发展过程中经历了碳价走低、碳交易量下行、碳市场活跃度不高等问题(见图25),经验和教训明显:一是碳排放配额不宜过多。2013年以前欧盟碳市场存在配额过度分配问题,碳交易市场供大于求,碳价节节走低,如2008-2013年欧盟排放配额(EUA)期货成交价从29.3欧元降至2.7欧元。碳价信号疲弱,降低了投资低碳产业和技术积极性,对减排目标和绿色经济发展构成威胁。为此,试图降低排放上限和削减配额,但均面临极大的政治阻力,短期难以调整,特别是项目启动后降低排放上限难度较大,配额过度供给影响深远。二是拍卖份额逐步取代免费配额,循序渐进扩充限排行业。2013年以后,欧盟一方面下调排放上限,同时将拍卖份额逐步提高到75%;另一方面将化工业、制氨业、铝业等纳入减排管制体系。此后碳排放配额供给减少、需求增加,碳价信号渐强,对碳排放的约束力提升。

预计我国碳交易市场将借鉴欧盟的经验和教训,配额供过于求、低碳价、低交易量等问题有望得到避免,2030年将达到千亿元规模。根据欧盟的前车之鉴,预计我国碳交易市场将严格设置碳排放上限,在明确碳排放总量年度目标的基础上,根据各年目标限制配额总量,确保碳价在合理区间;同时不断扩充碳交易市场参与主体,将更多行业纳入其中,活跃碳交易市场。综上,我国碳交易市场的碳价和交易量有望稳步增长,具备投资价值。根据花旗银行测算,2030年中国碳交易市场碳价将升至25美元,年度交易量10亿吨,总规模将达到250亿美元,折合人民币在千亿元以上。

More Content