本文来自格隆汇专栏:CMF睿哲固收研究,作者:尹睿哲、李晴

PART 1 价格传导

以2020年5月为本轮PPI增速上行的起点,至今为止已经上行一年时间。此轮价格扩散进行到什么程度了?中上游涨价能继续向下游传导吗?

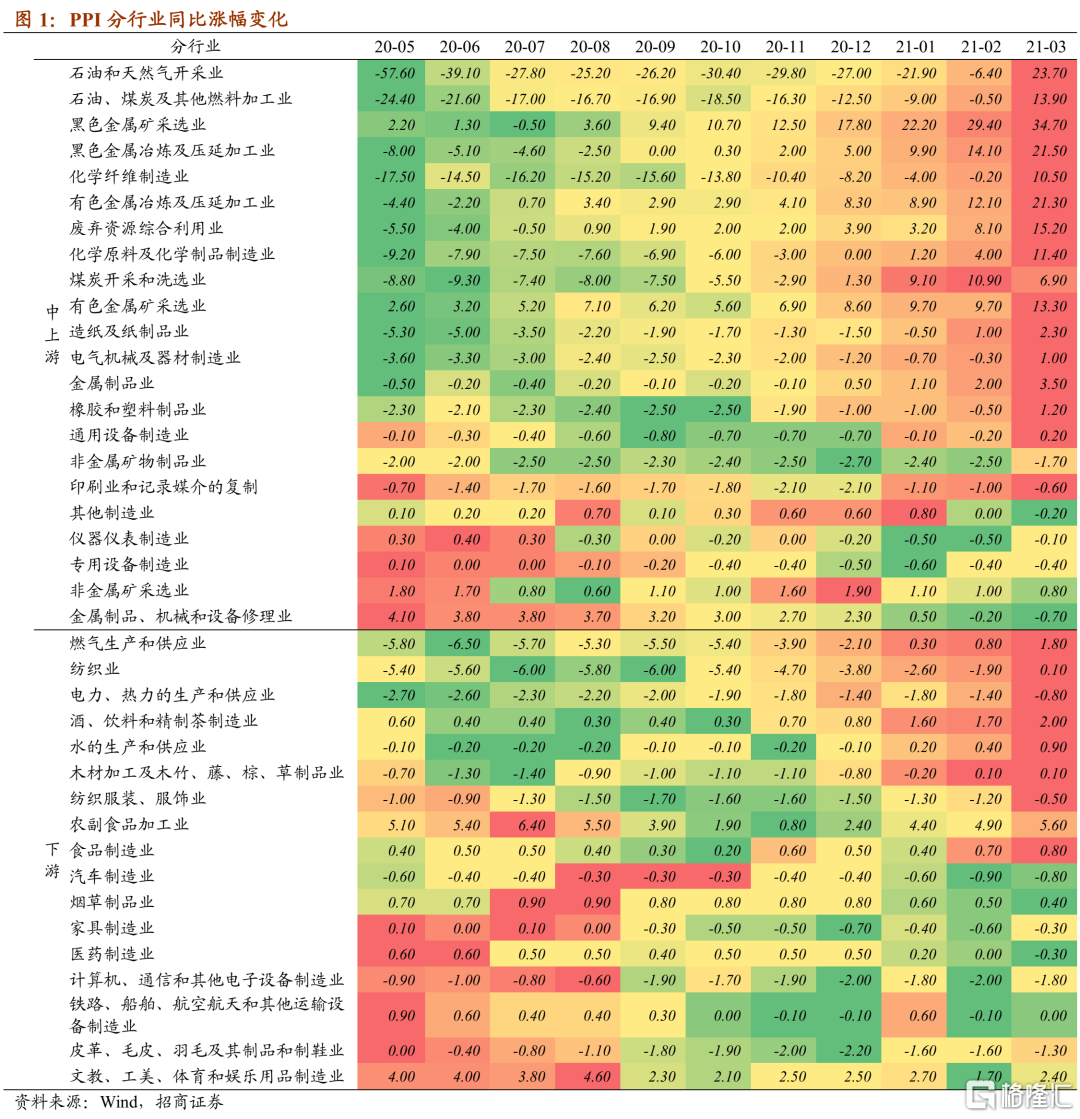

图1:PPI分行业的扩散体系。从PPI分行业的同比涨幅变化来看,截至2021年3月,77%的中上游行业价格涨幅较起点位置明显扩大,尤其是石油、黑色、化工、有色等行业最为突出;53%的下游行业价格涨幅也出现扩大,其中水电气与纺织业等受能源价格影响较大的行业最为突出,体现了中上游价格对下游的传导,只是下游的价格弹性不及中上游。

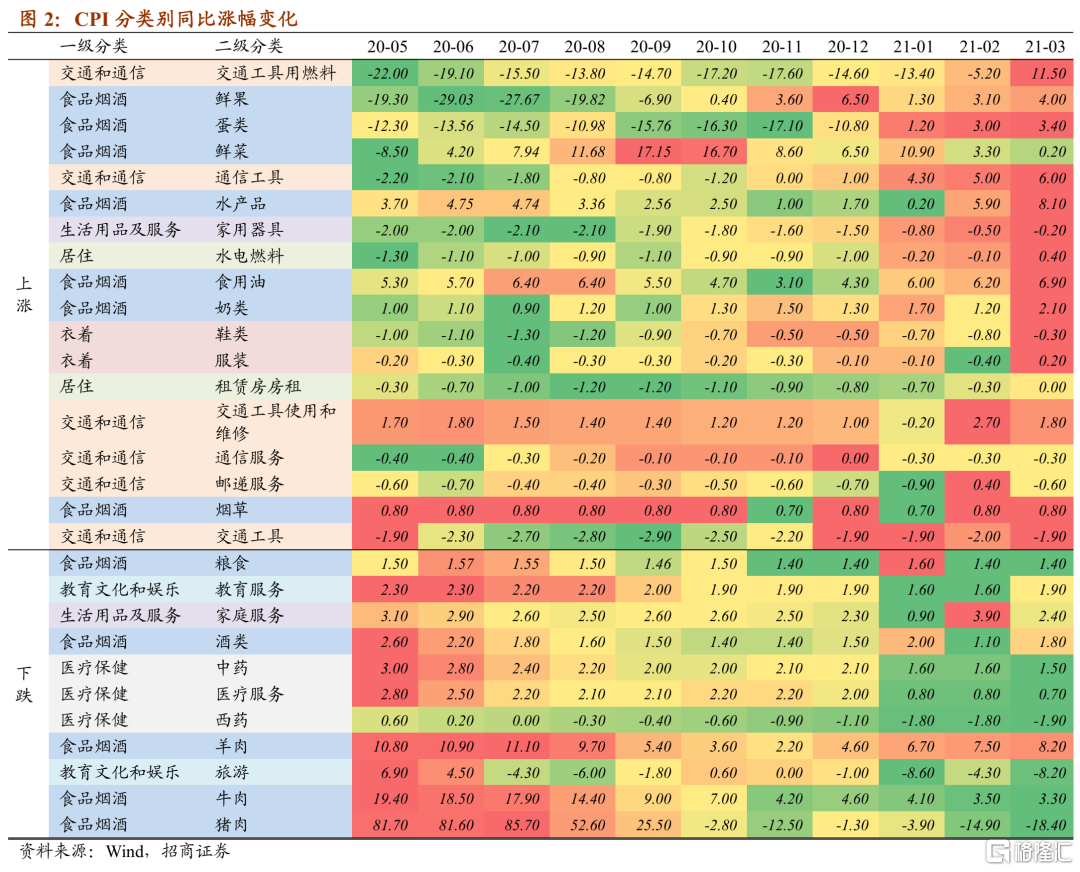

图2:CPI分类别的扩散体系。从CPI分类别的同比涨幅变化来看,以上同一时间段内,价格涨幅扩大最为突出的有两类,第一类是交通通信项下的“交通工具用燃料”,直接体现了能源价格上涨对CPI能源项的传导;第二类是食品烟酒项下的“鲜果、鲜菜、水产品、蛋类”等,值得注意的是,这些食品的共性特点在于对保鲜要求较高,推测价格上涨部分与运输成本上升有关,同样间接体现了能源价格上涨的传导影响。

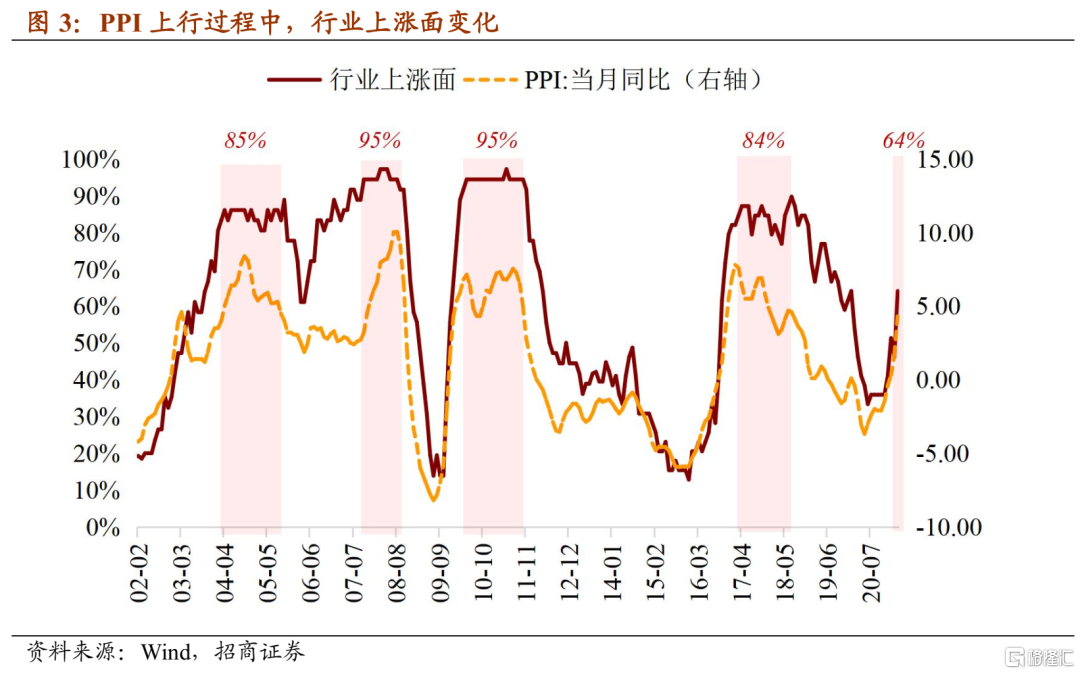

图3-4:PPI行业上涨面仍在扩大过程中,目前为64%,与前四次顶部(85%、95%、95%、84%)相比偏低。随着PPI增速上行,PPI行业上涨面(即PPI正增长的行业数量占比)也会扩大,且二者的不同之处在于,PPI增速的顶部为“尖顶”,即PPI触及高点之后立即回落,而行业上涨面的顶部为“平顶”,即上涨面会在8-9成左右维持1-2年时间。2002年以来,PPI增速的四次顶部分别出现在04年10月、08年8月、10年5月和17年2月,对应行业上涨面顶部均值分别为85%、95%、95%、84%。换言之,当PPI增速的顶部附近,总能看到几乎8-9成的行业价格上涨,接近“全面上涨”局面,否则难言结束。对比之下,截至2021年3月,行业上涨面为64%,距离8-9成仍有一段距离。

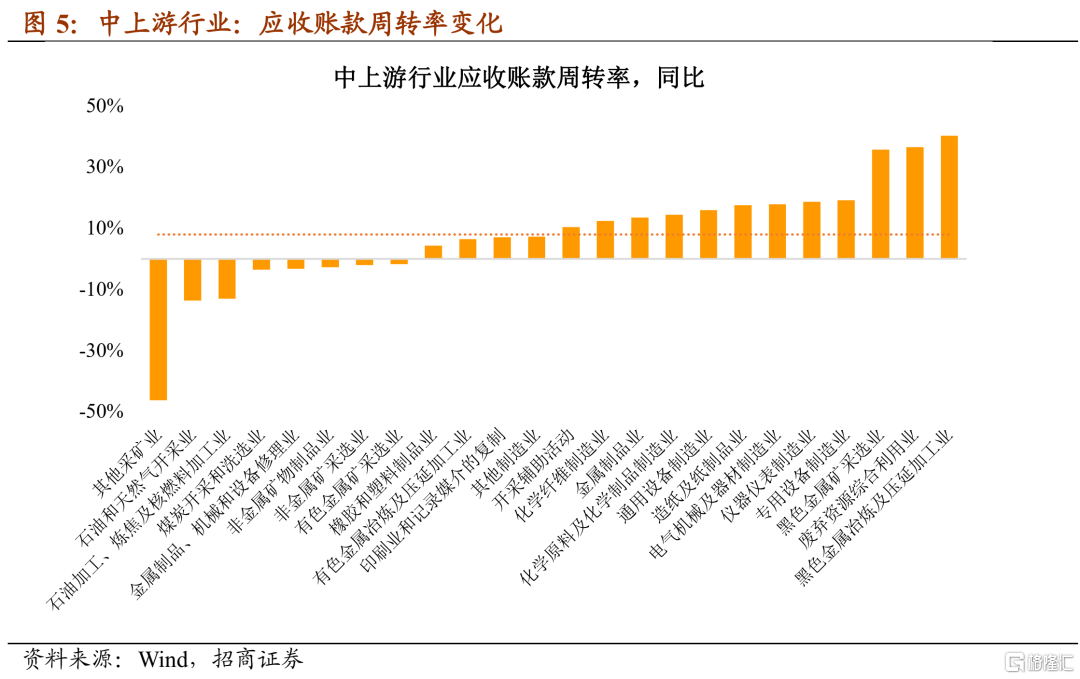

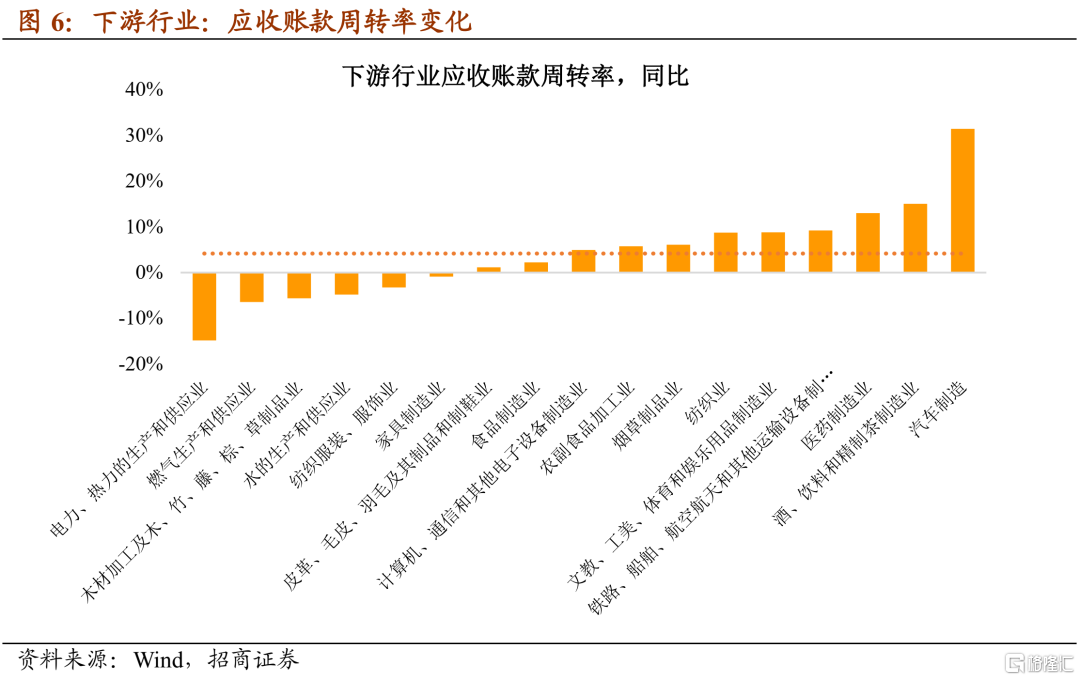

图5-6:工业企业议价能力(以应收账款周转率为标尺)仍处于底部回升过程中,有利于中上游行业价格继续向下游传导。价格能否顺利转嫁,一个考察指标是工业企业议价能力高低。我们用应收账款周转率作为标尺,截至2021年3月,工业企业议价能力继续底部回升,有利于价格继续转嫁。且分行业看,中上游议价能力较去年底改善更多(具体地,改善最为明显的行业主要是黑色金属),这意味着,现阶段的传导主要是PPI中上游行业向PPI下游行业的传导;下游议价能力较去年改善偏少(具体地,改善最为明显的行业是汽车制造业),这意味着,现阶段PPI下游行业向CPI的传导仍然相对有限。

PART 2 高频监测

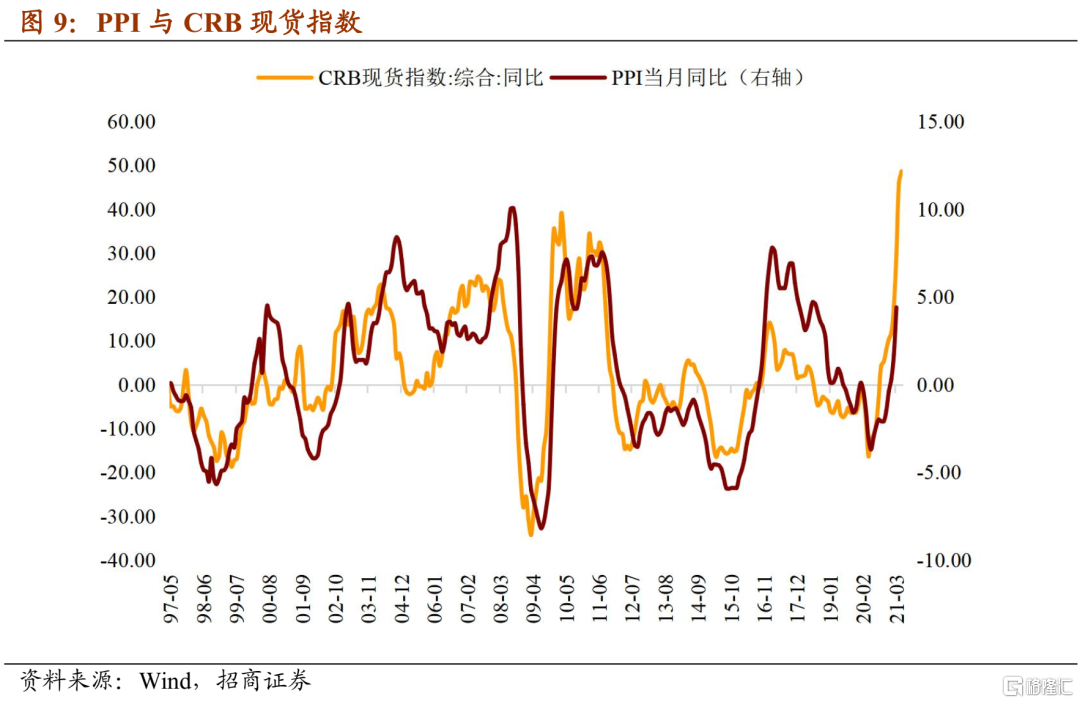

价格指数有许多,较为常用的包括CRB现货指数、南华工业品指数、中国大宗商品价格指数等,与PPI均有较高的相关性。且价格指数多为高频指标,可以作为监测PPI走向的工具,简单而又实用。除了成熟的价格指数以外,我们还可以自己挑选相对重要的工业品编制“简易版”的价格指数,有便于更为清楚的观察到价格涨跌由哪些品种驱动。

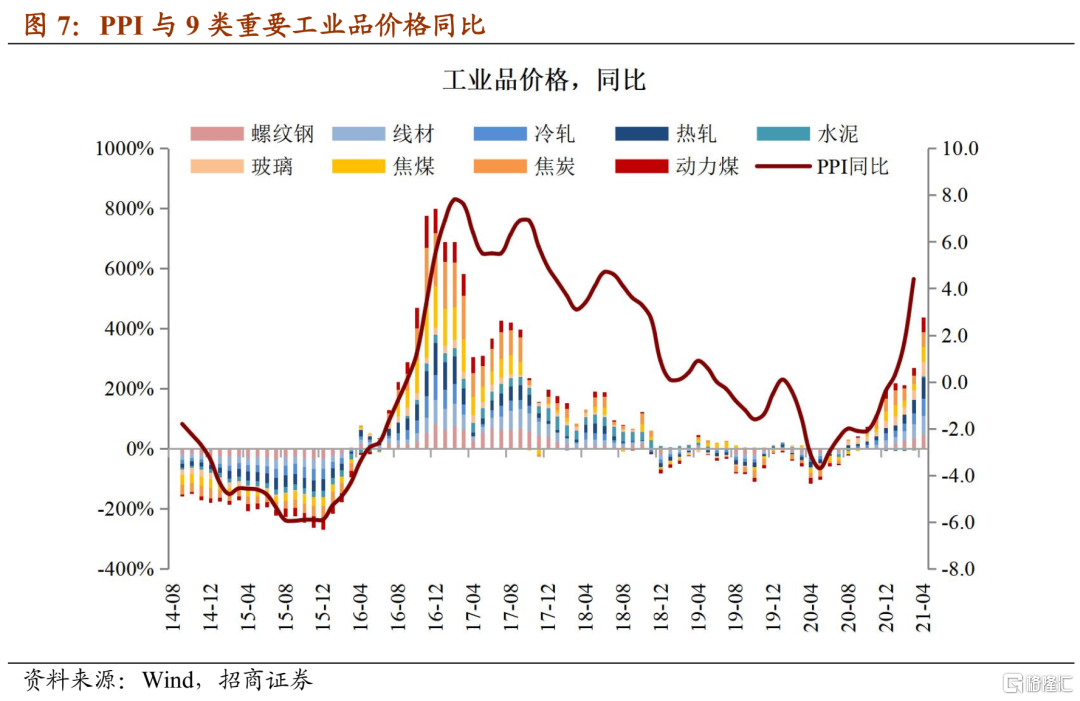

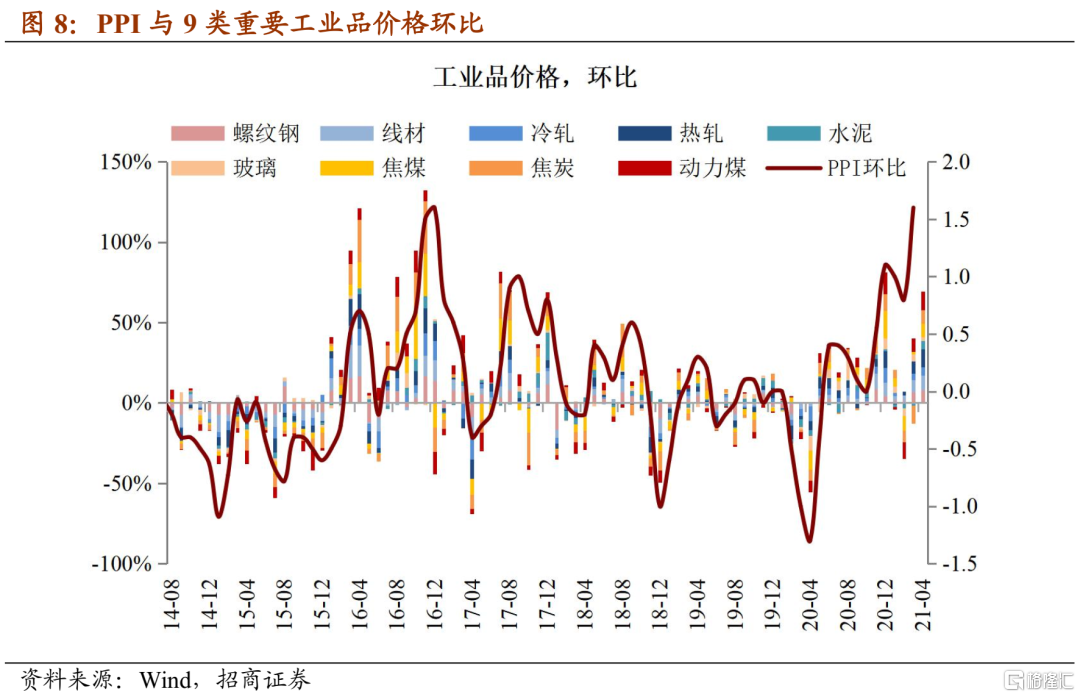

图7-8:选择9种工业品“定制”价格指数。成熟的价格指数动辄包括上千种工业品种类,而“定制”的目的在于更为清楚的分出价格涨跌主要是由哪些工业品驱动的。例如,我们选择钢铁、水泥、玻璃、煤炭等9种工业品,其价格同比(环比)合计涨幅与PPI同比(环比)具有较高的相关性。

图9:PPI与CRB现货指数。CRB现货指数是美国商品调查局发布的日频数据。是基于美国现货市场的商品价格指数,依据22种基本的经济敏感商品的价格编制的。综合指数之下有6个子指数:金属、纺织品和纤维、牲畜及产品、脂肪和油类、工业原料、食品物料。

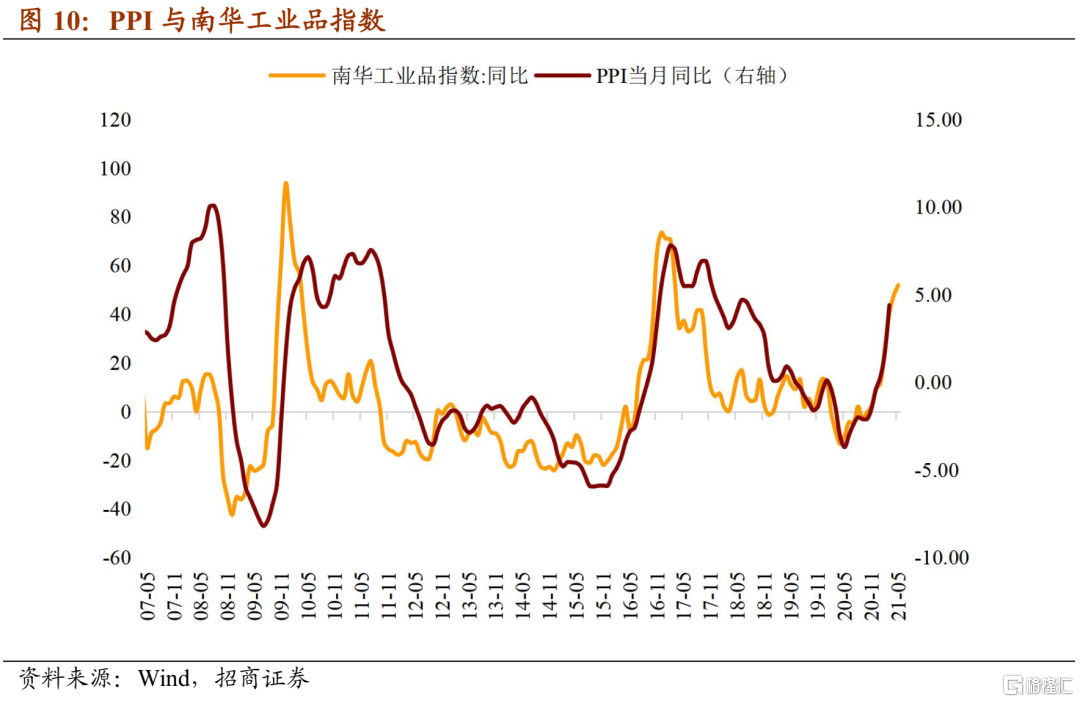

图10:PPI与南华工业品指数。南华商品指数是南华期货发布的日频数据,与CRB现货指数不同,南华商品指数是基于期货市场的价格指数。它选择三大交易所上市品种中代表性较强且具有较好流动性的商品来编制,涵盖工业品、农产品、金属、贵金属、能化等几大类。南华工业品指数即为其中一类,2020年6月1日最新调整后,主要权重构成为原油(18.94%)、螺纹钢(12.66%)、铁矿石(10.16%)、铜(9.28%)等。

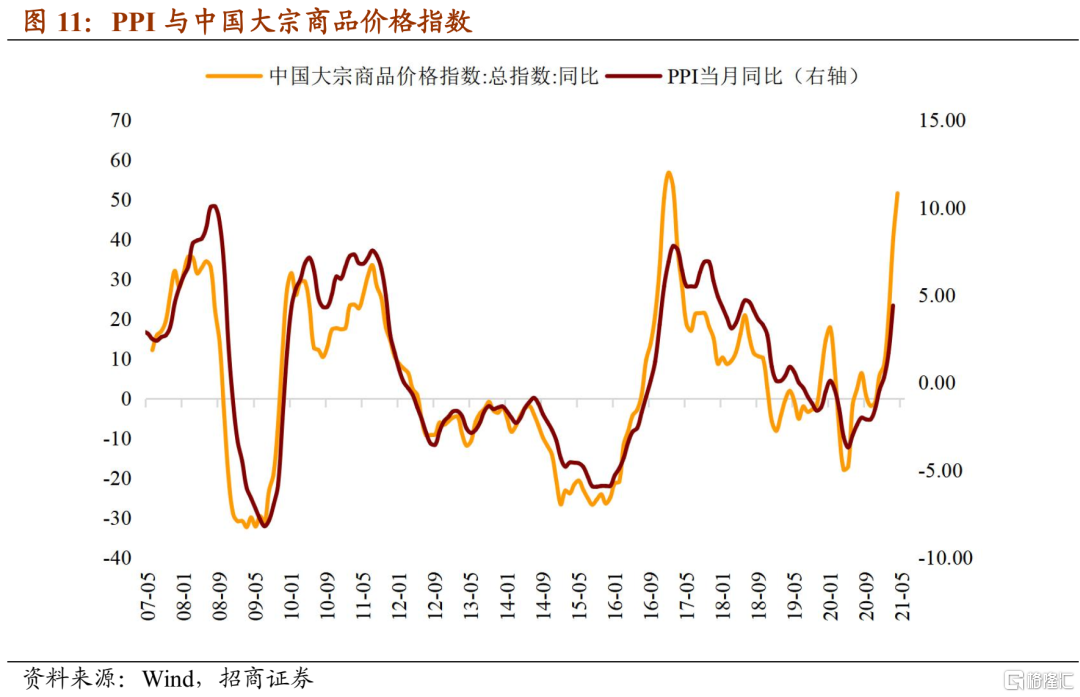

图11:PPI与中国大宗商品价格指数。中国大宗商品价格指数是商务部发布的周频数据,发布于商务部公共信息服务平台“商务预报网”。它是依托中国国际电子商务中心大宗商品现货价格周度数据库,以2006年6月为基期利用加权平均法计算的定基指数,涵盖了能源、钢铁、矿产品、有色金属、橡胶、农产品、牲畜、油料油脂、食糖等9大类别26种商品。

PART 3 宏观意义

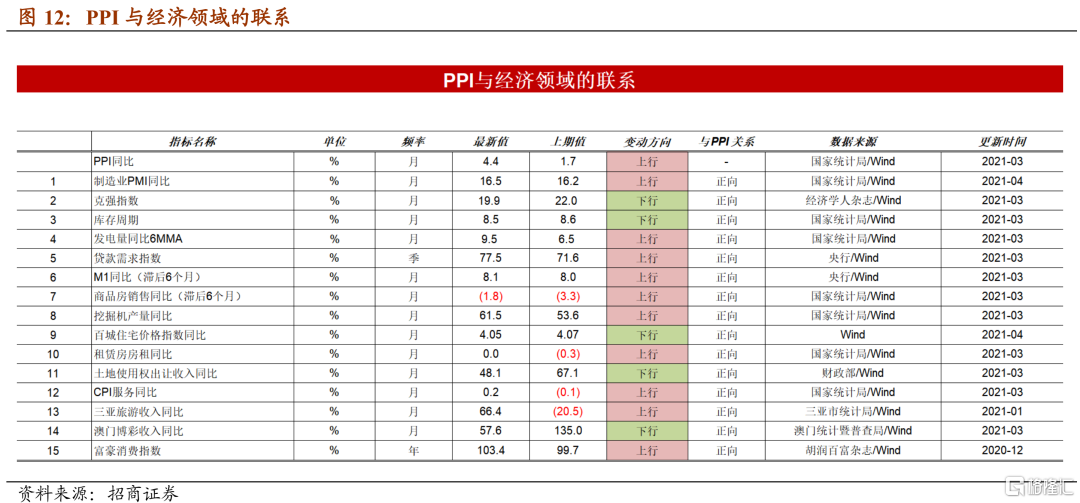

PPI 是需求在价格层面上的映射,其不仅反映价格涨跌,更反映需求强弱,与经济多个领域有着千丝万缕的联系。历史上,每一轮PPI上涨往往意味着经济复苏、建筑业兴旺与随之而来的“财富效应”。

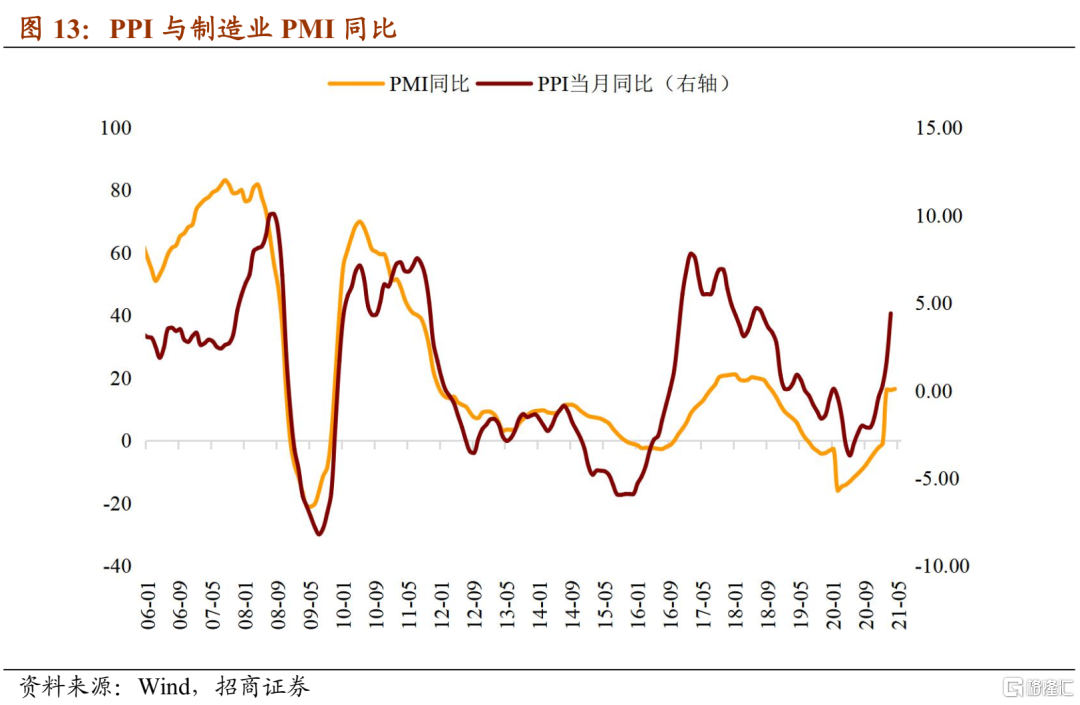

图13:PPI与制造业PMI同比走势一致。制造业PMI是统计局发布的反映经济景气程度的指标,按照环比连乘法将其转化为同比指标,更能反映经济趋势,与PPI走势一致。

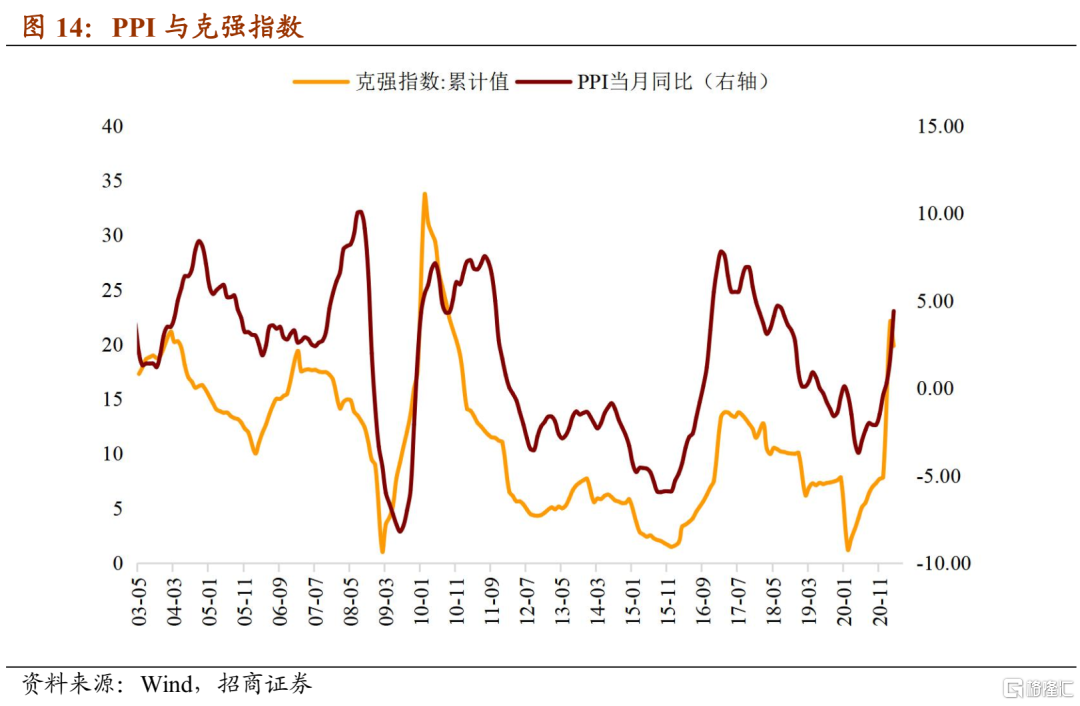

图14:PPI与克强指数走势一致。克强指数是英国著名政经杂志《经济学人》创造的用于评估中国GDP增长量的指标,为三种经济指标:工业用电量、铁路运货量和银行中长期贷款余额的结合,同样与PPI走势一致。

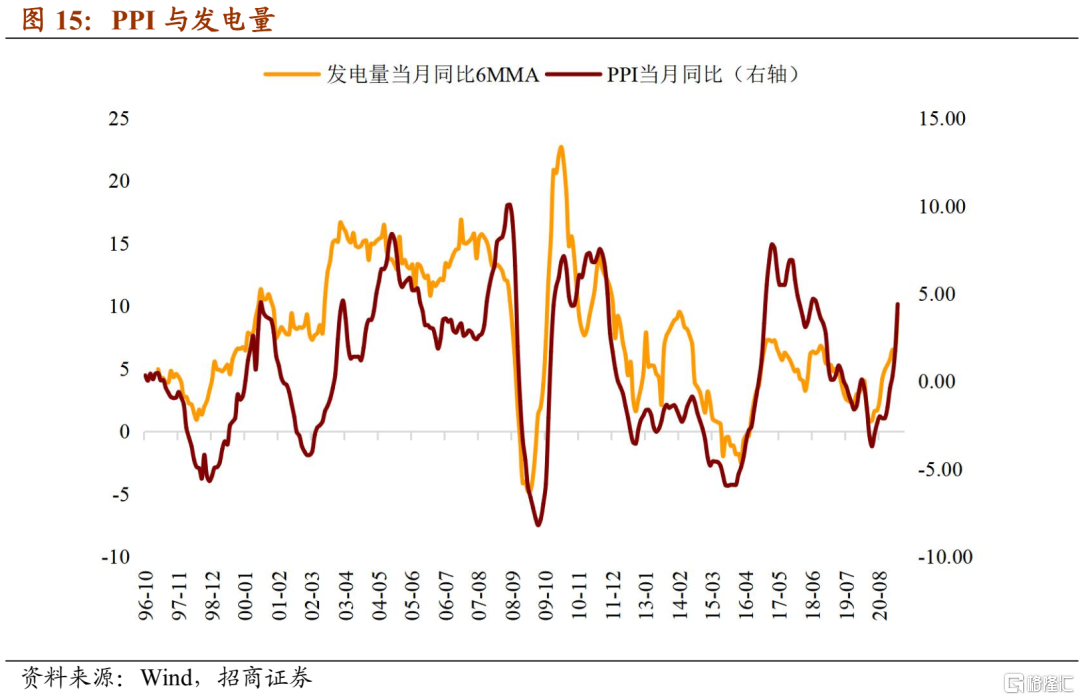

图15:PPI与发电量走势一致。从我国用电结构来看,以21年前3个月数据为例,城乡居民用电量占全社会用电量的15.9%,其余为产业用电,且一二三产用电量占比分别为1.1%、65.7%和17.3%,即主要是工业用电。因此,发用电量数据能够反映工业运行情况,该指标与PPI走势一致。

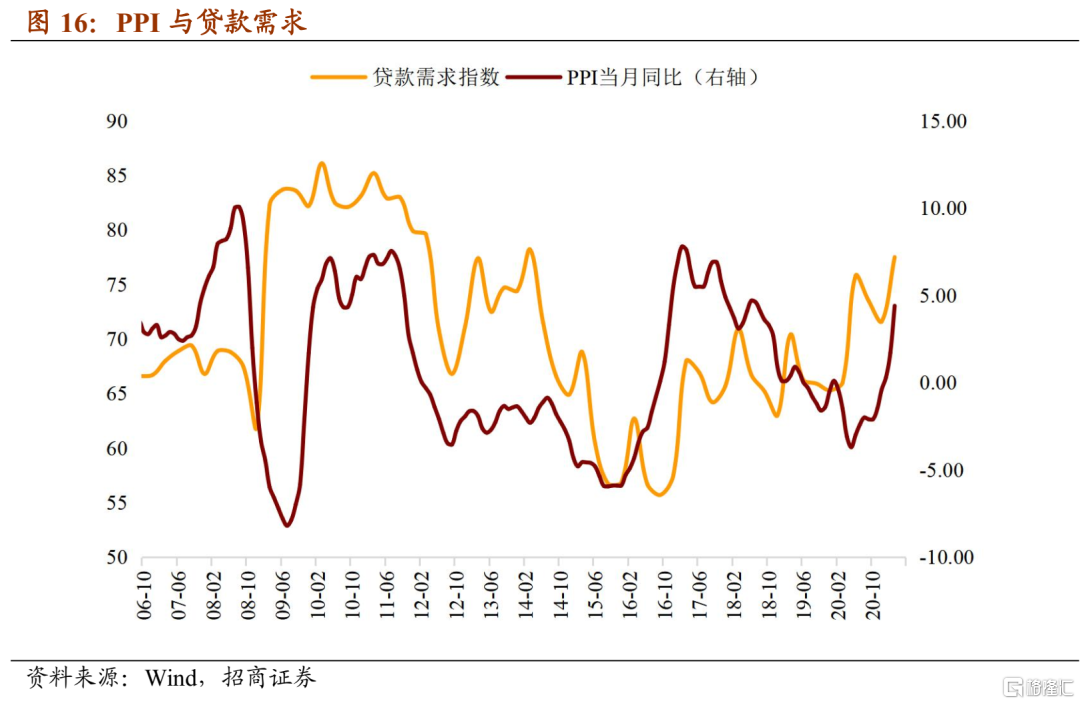

图16:PPI与贷款需求走势一致。贷款需求指数是央行通过季度问卷调查统计得到的,一般而言,宏观经济越好,企业贷款需求越旺盛,该指标与PPI走势一致。

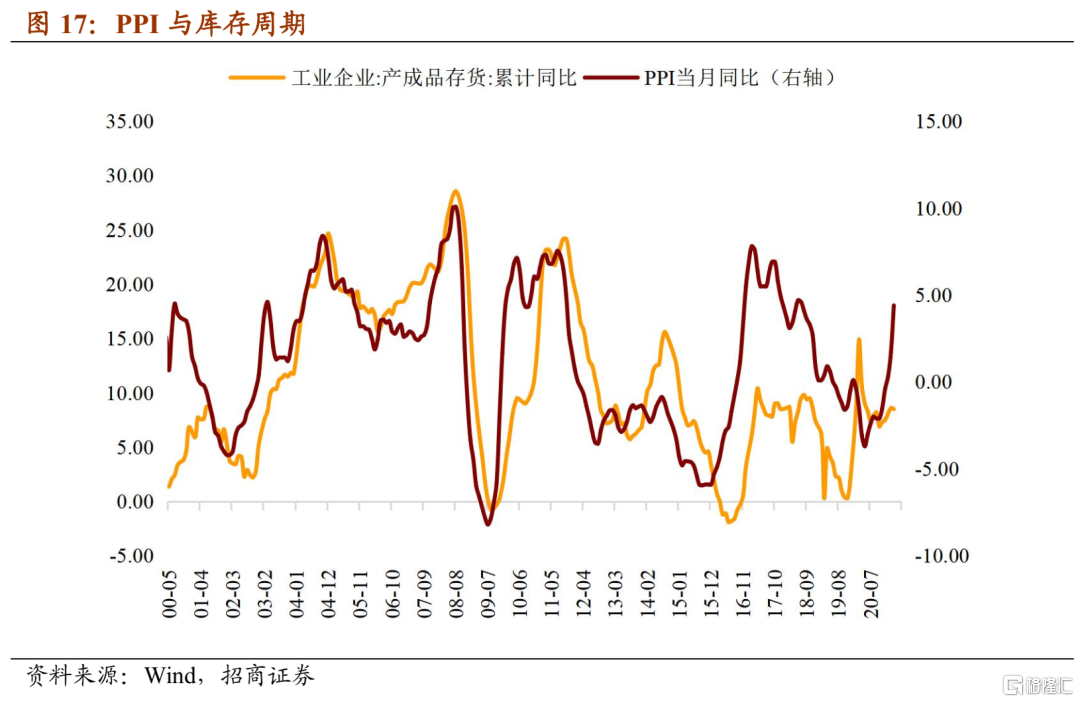

图17:PPI是库存周期的领先变量。库存周期以统计局发布的“工业企业产成品库存增速”衡量。历史上,PPI对库存周期有较强的解释力:在5轮完整的库存周期内,PPI同比峰值分别为:00年7月、04年10月、08年8月、11年7月、14年7月,分别领先于库存峰值:11个月、2个月、0个月、3个月、1个月。可见,PPI同比一般领先于库存0-3个月。这可能因为企业的产量策略受价格涨跌影响,当产品价格下降时,企业一般会减产,进入去库存阶段;当产品价格回升时,一般会增产,进入补库存阶段。目前看,若PPI持续上行,补库未完。

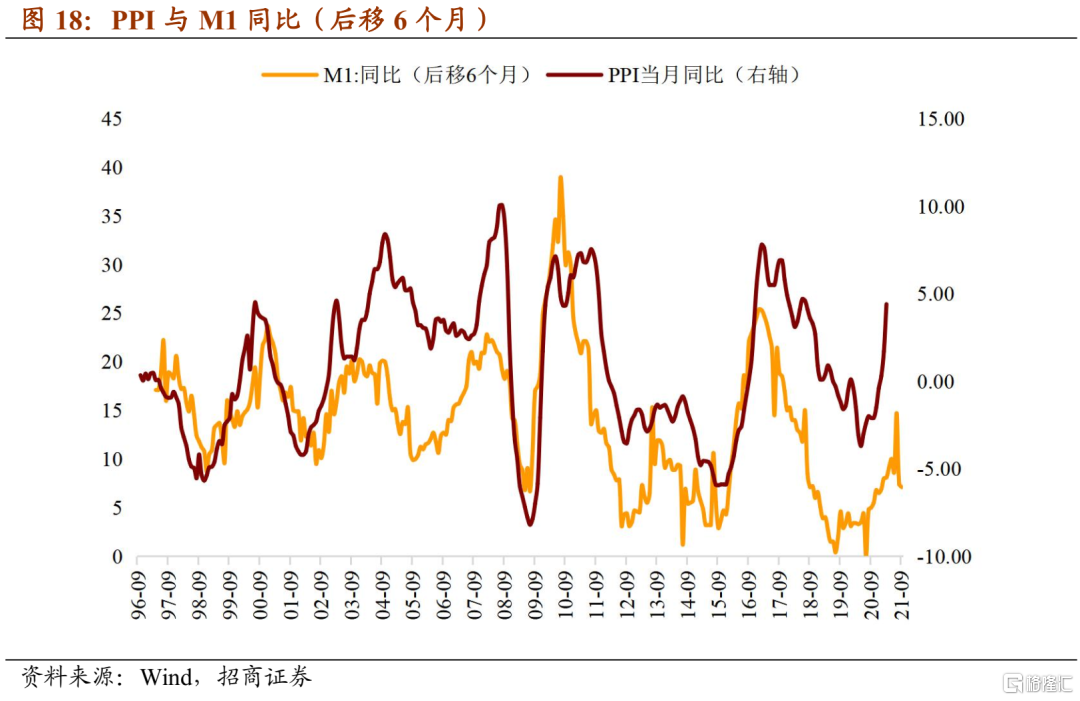

图18:PPI是M1同比的滞后变量。历史上,M1对PPI有着相对稳定的领先关系:M1领先PPI在2-3个季度。比如,金融危机以来M1的三次趋势性拐点分别是09年1月、12年1月和15年3月,对应PPI的三次拐点分别是09年7月、12年9月和15年12月,时滞分别为6个月、8个月和9个月。这是因为M1主要是企业活期存款,M1同比上行对应着企业经营情况改善,实体经济向好,是PPI上涨的内生性因素。目前看,若M1不掉头,PPI难下行。

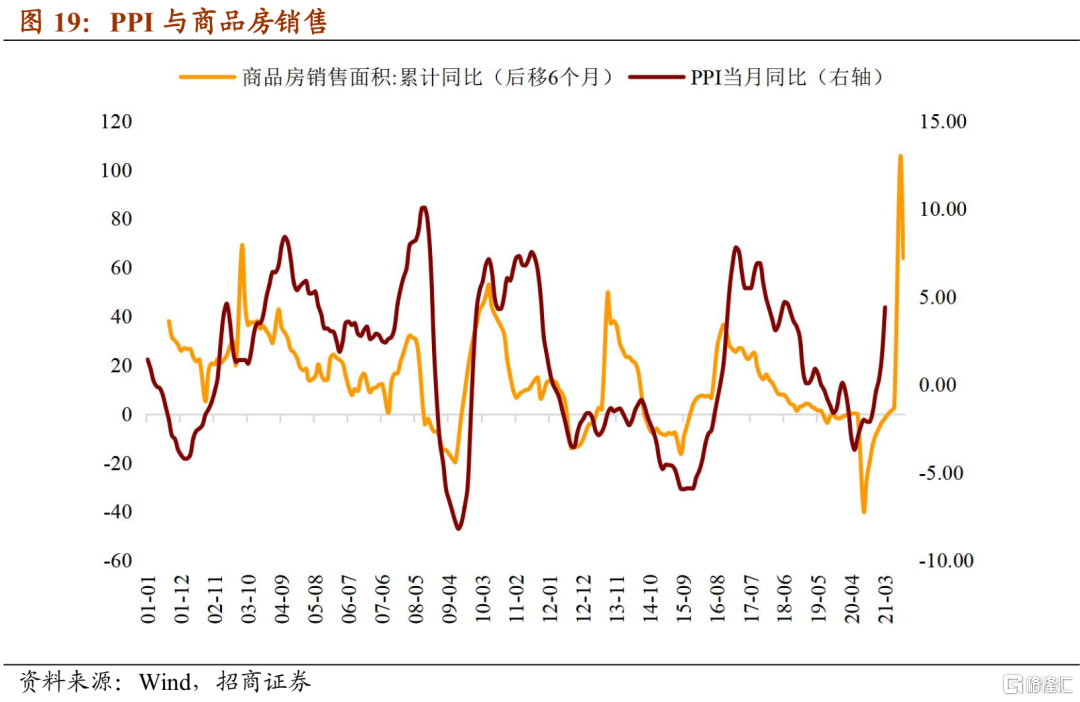

图19:PPI上行对应商品房销售上行。宽松环境下,居民杠杆进入房地产市场,大量的销售款刺激开发商扩大房地产开发投资,由此带动材料价格PPI上行。因此,历史上PPI与房地产周期密切相关,PPI上行往往对应着房地产周期上行。

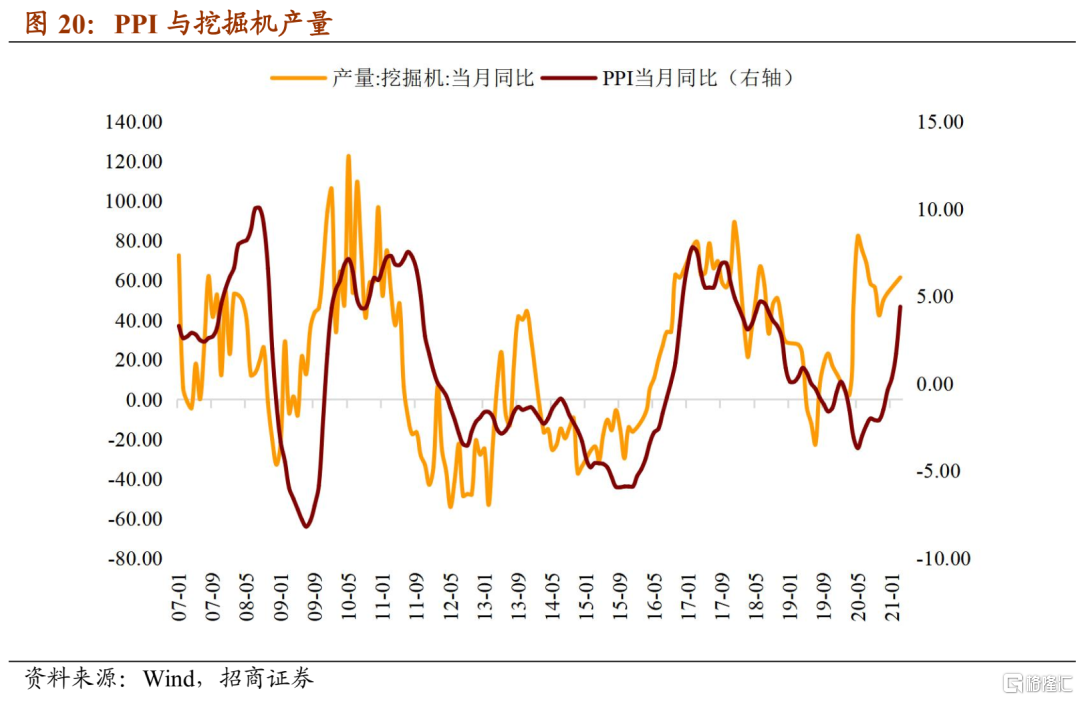

图20:PPI上行对应挖掘机产销上行。房地产开发投资具有“兴工动料”属性,不仅带动建筑材料价格上涨,对应PPI上行,还带动建筑机械如挖掘机等的产销走旺。

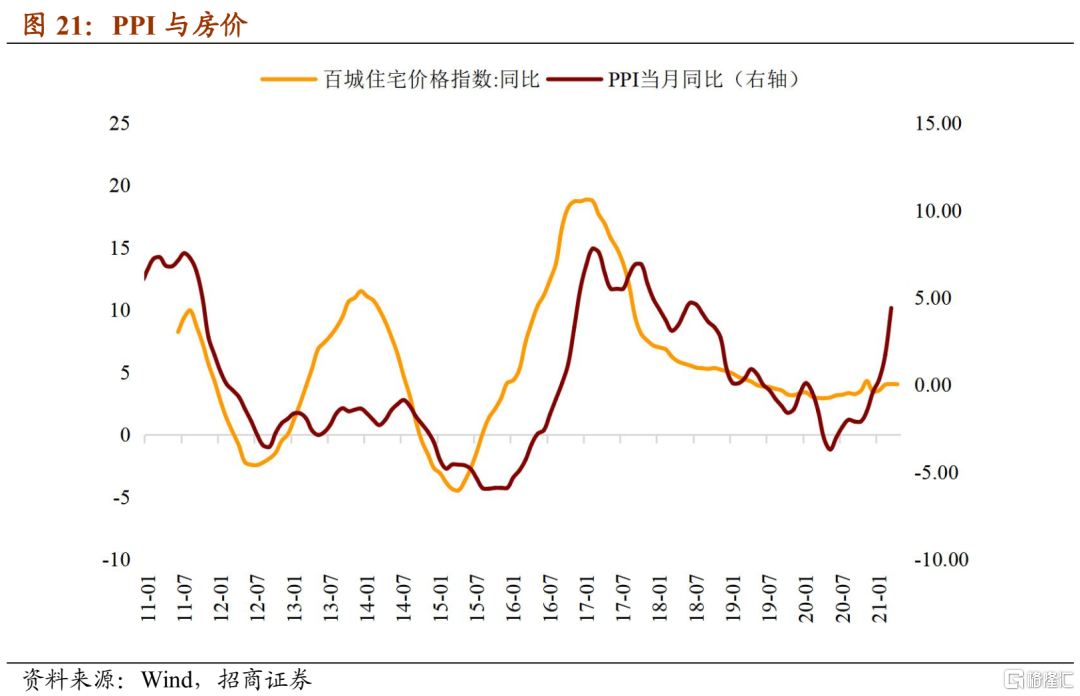

图21:PPI上行对应房价上行。房地产销售端的回暖,直接带动房价上行,以100城住宅价格作为房价的标尺,可以看到,与PPI止跌转涨相对应地,当前房价也出现企稳回升迹象。

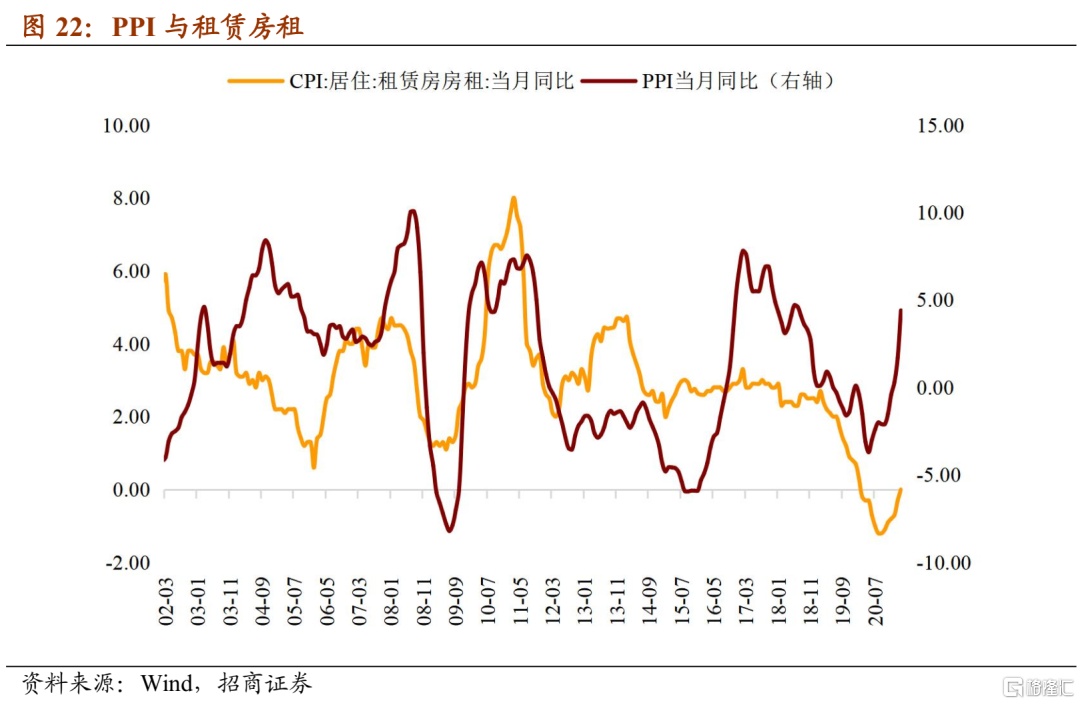

图22:PPI上行对应租房房租上行。在房地产市场回暖的环境下,不仅房价回升,连带房租也出现回升。以CPI居住统计项中的“租赁房房租”作为标尺,房租自19年以后持续下行,直到20年Q3触底回升。

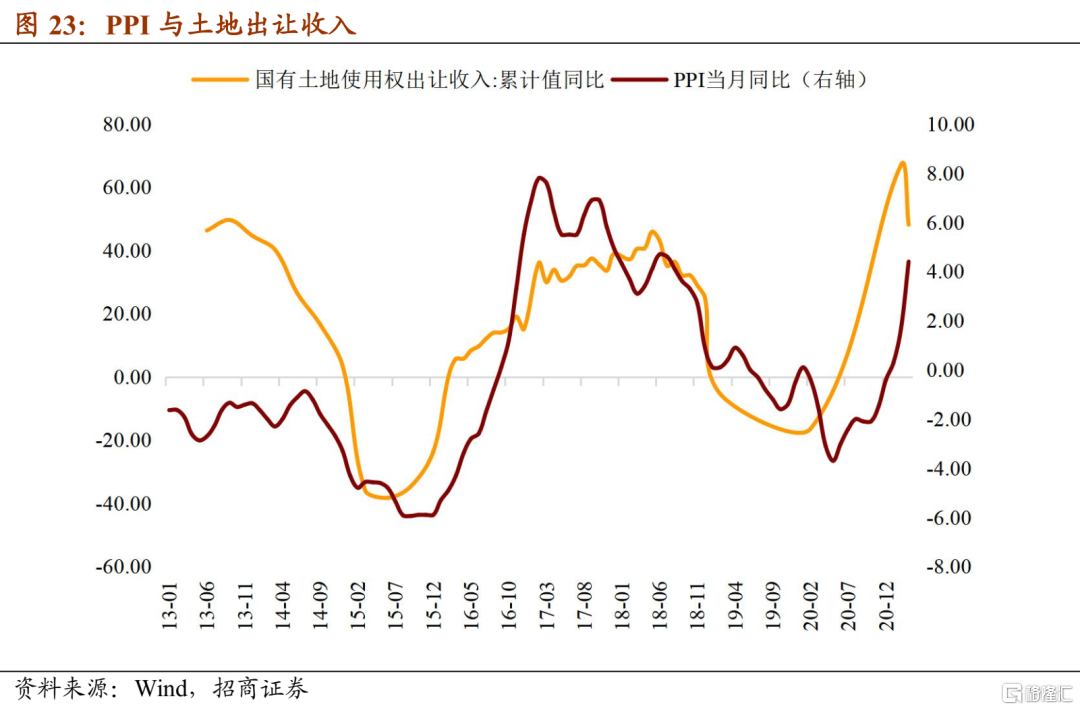

图23:PPI与地方政府土地出让收入走势一致。长期以来,土地收入一直是地方政府财政收入的一项重要来源,由此衍生出一种“土地财政”模式。在宽松环境下,房地产销售上行,卖地收入使得地方财政大幅改善。

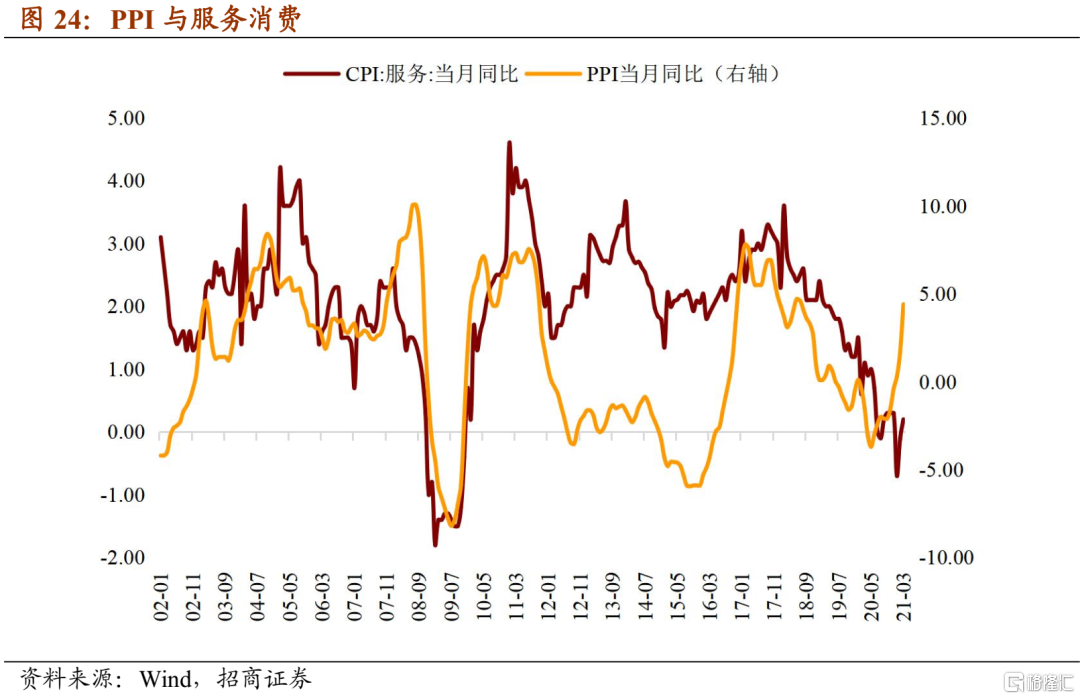

图24:PPI与服务消费走势一致。PPI与核心CPI,尤其是与核心CPI中的服务价格,长期以来保持走势一致。除了传统解释以外,还可能与地产带来的“财富效应”有关。这里的“财富效应”指的是由资产(例如房地产作为不动产)价格上涨带来的可支配收入增长,进而会使得居民服务消费需求上升,服务价格上涨。当然,20年以来疫情环境下要求保持社交距离,否则以地产和PPI走势作为参考,服务价格涨幅不会明显落后。

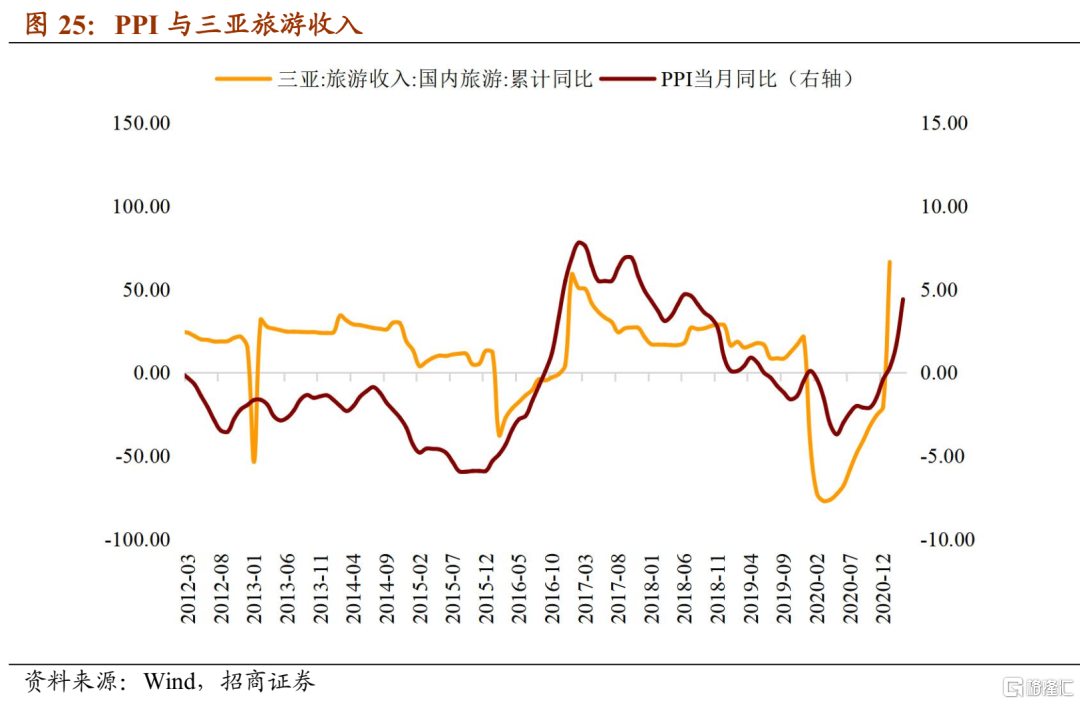

图25:PPI与三亚旅游收入走势一致。同样围绕“财富效应”逻辑,可以看到,对应地产周期的PPI与三亚旅游收入走势一致。

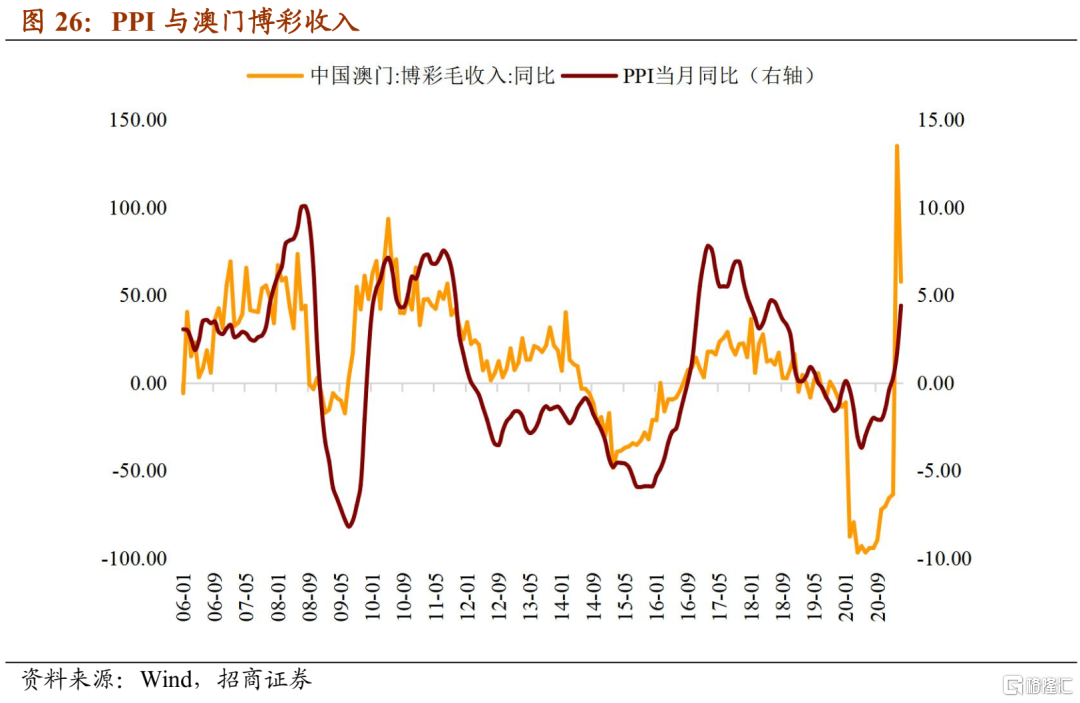

图26:PPI与澳门博彩收入走势一致。同样围绕“财富效应”逻辑,可以看到,对应地产周期的PPI与澳门博彩收入走势一致。

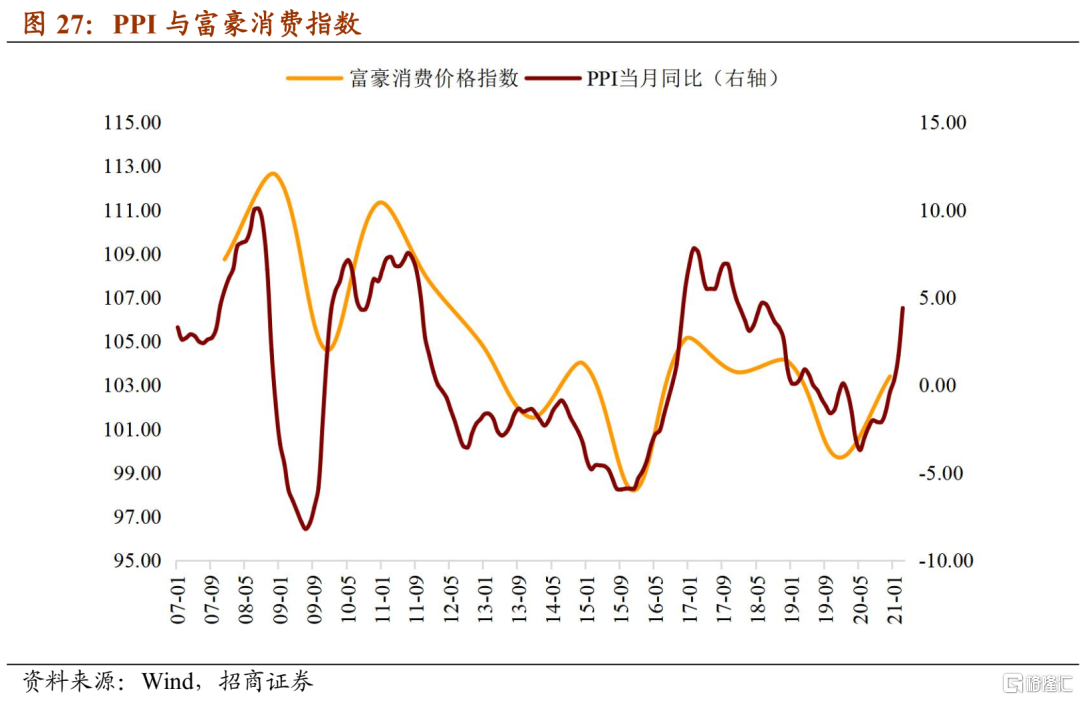

图26:PPI与富豪消费指数走势一致。财富效应对高端消费有明显促进作用。

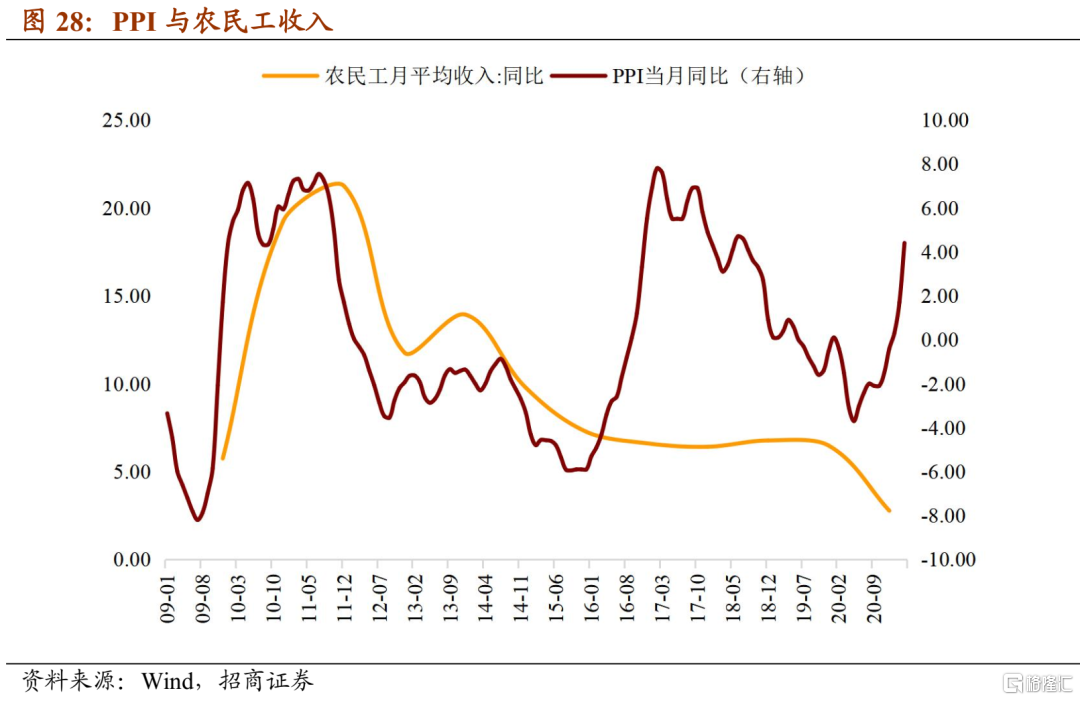

图27:PPI与农民工收入在过去一轮上涨中“脱钩”。值得关注的是,以往PPI上涨与农民工收入上涨保持一致,即农民工个人收入增长依赖于制造业和建筑业利润增长。然而过去一轮始于16年的PPI涨跌并未使得农民工收入跟随变化,且20年PPI回升的同时农民工收入反而下跌。一边是“财富效应”,一边是“收入脱钩”,这可能也是16年以来基尼系数反弹走高的一个原因。

More Content