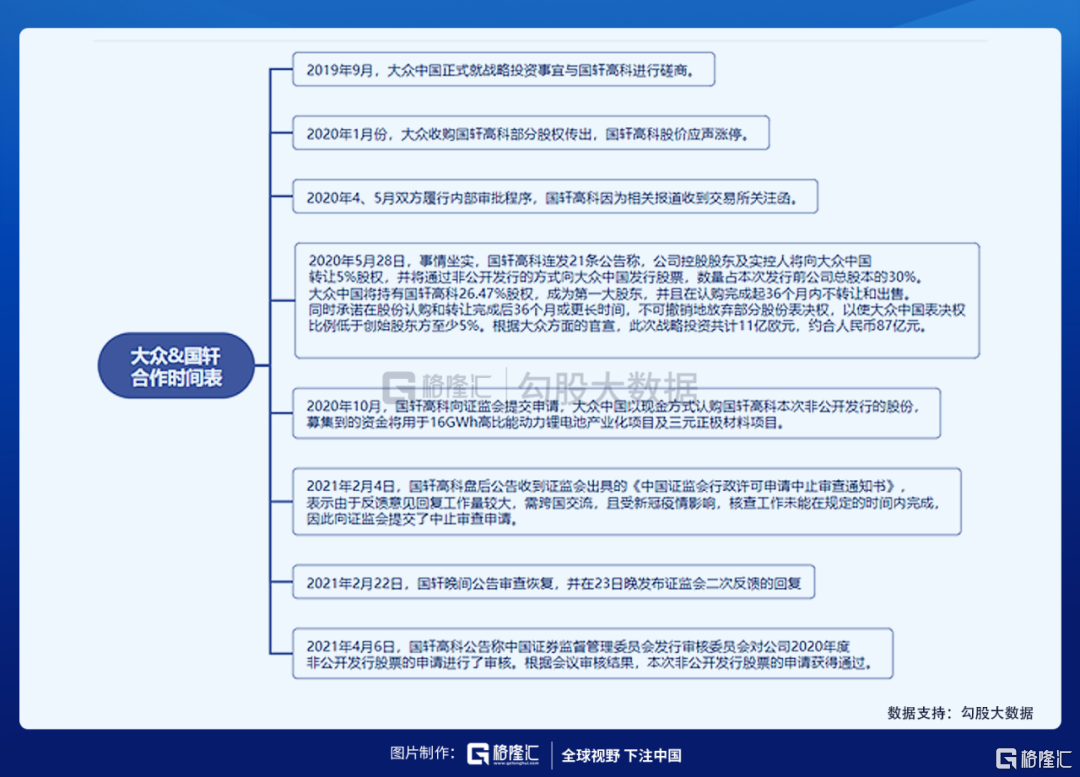

4月6日,国轩高科发布公告称,中国证券监督管理委员会发行审核委员会对公司2020年度非公开发行股票的申请进行了审核。根据会议审核结果,本次非公开发行股票的申请获得通过,这意味着大众中国此前入股国轩高科的计划正式通过审查。

终于,靴子落地。

实际上,大众中国寻求控股国轩高科的计划由来已久。

一年半的一波三折,国轩和大众的合作终于敲定。大众中国将持有国轩26.47%的股权,此次战略投资共计11亿欧元,约人民币87亿元,募集资金国轩将用于16GWh动力锂电池产业化项目和高镍三元正极材料项目。而有一点非常重要的是,大众中国承诺目前没有且未来3年也没有计划作为收购入股其他电池公司的计划,这意味着国轩高科对于大众有唯一性。

01

为什么是国轩?

大众选择国轩其实也不奇怪。

一则,德国汽车虽然有自己的整车优势,但是做纯电动汽车是一个需要持续砸钱却短期内看不到收益的长线投资,从开始到量产车至少需要三年的时间。在这种情况下,整车厂的成本很受政府补贴和中上游材料价格的影响。所有的整车厂都需要跨过电池这道坎,只有自己做电池才能更有力地控制成本。而收购电池公司是能够“自己做电池”最快的方法。

二则,大众之所以会跳开比亚迪和宁德时代,一方面是因为宁德和比亚迪的市占率已经很高,两家加起来超过65%,无论选谁都会助长一家独大的局面。另一方面大众和这两家只能谈合作,是不可能像入股国轩一样收购宁德或者比亚迪。

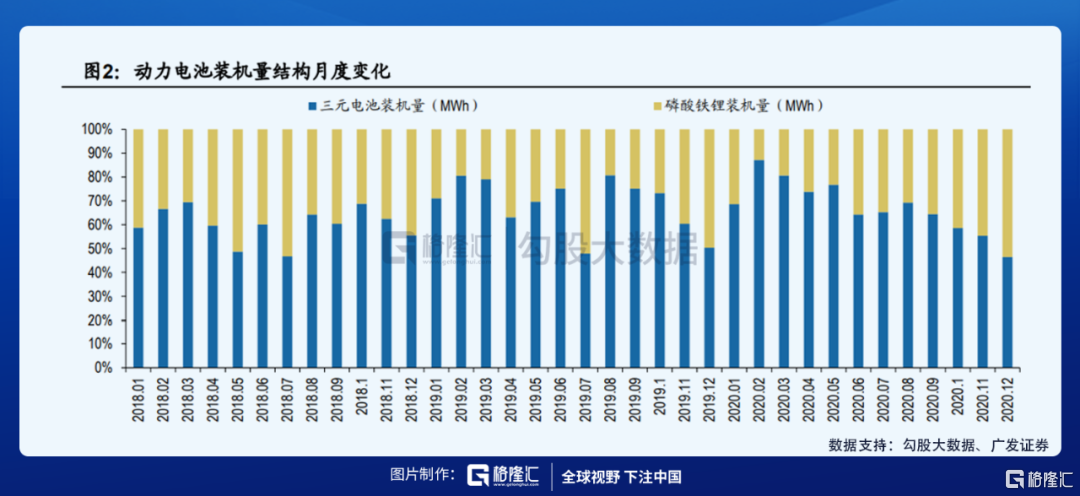

三则,由于五菱宏光Mini,Model 3以及比亚迪汉等磷酸铁锂车型的热销,加上本身的成本优势,磷酸铁锂在动力电池的装机量开始回温。据中国汽车动力电池产业创新联盟,2020全年磷酸铁锂电池装车量累计24.4GWh,同比增长20.6%,占总装车量38.3%,同比增长15.6%, 2020年Q4磷酸铁锂电池共计装车14GWh,同比上升149.3%,环比上升69.1%,磷酸铁锂装机量占比从2020年初的12.83%提升至53.51%,增长趋势显著。

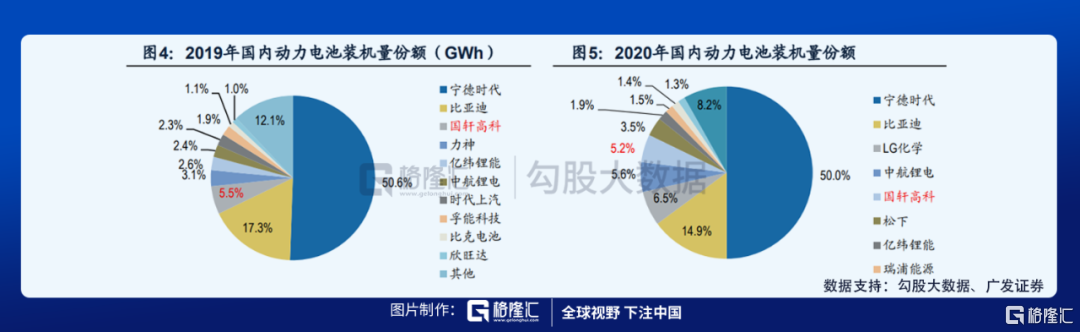

四则,国轩高科主营的动力电池产品是磷酸铁锂电池。2019年国内磷酸铁锂电池装机量为19.98Gwh,国轩高科磷酸铁锂电池的装机量为2.85GWh,超过了比亚迪磷酸铁锂电池的装机量,仅排在宁德11.43Gwh装机量之后。据中国汽车动力电池创新联盟数据,2020年公司动力电池装机量3.32GWh,国内市占率5.2%排名第五。据SNE数据,2020年公司动力电池装机量全球份额约2.2%。今年1月,国轩高科发布了210Wh/Kg磷酸铁锂软包电芯及JTM技术产品。根据官网介绍,能量密度达到三元NCM5系水平,业界领先。

02

大众入股能给国轩带来什么?

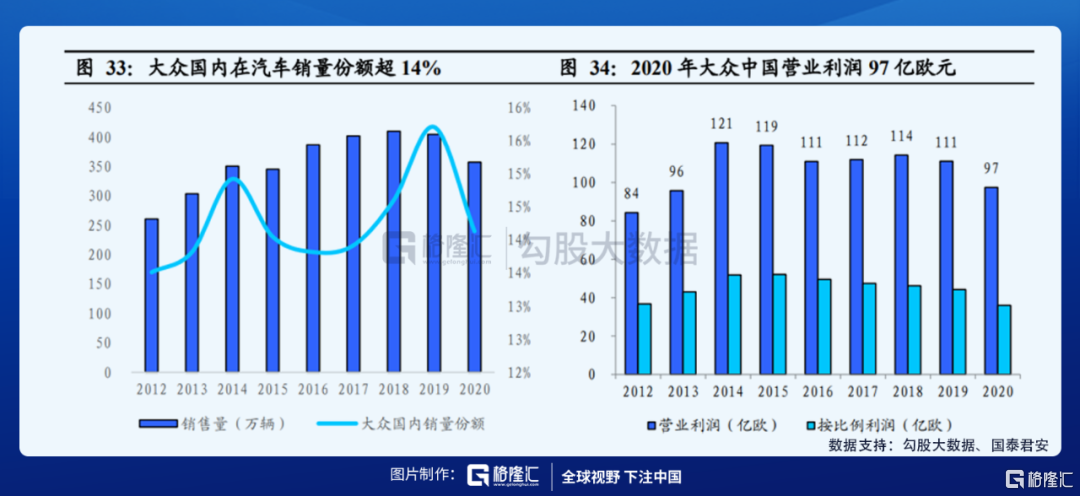

首先来看看大众的销量,2020年受疫情影响下,大众国内总共销量为385万辆。大众新能源汽车全球总共交付为37.18万辆,全球占比13%,仅次于特斯拉的16%(49.95万辆)。大众中国新能源汽车交付5.23万辆,占大众新能源汽车销量14%。

根据大众Power Day会议披露,2021年大众全球电动车销量目标为100万辆,在中国市场上,2025年大众旗下各品牌将有15款基于MEB平台的车型实现本土化生产,届时大众电动化车型将占集团在华车型的35%,新能源汽车的年交付总量将达到150万。

根据大众规划,2020年开始将基于MEB平台密集投放新车型,其中首发量产车型ID.3于2020年9月起正式在欧洲交付,起售价37350欧元,WLTP标准续航里程420km。ID.4定位纯电动紧凑型SUV,续航里程超550km,国内补贴后售价不超过25万元,将于2021年上半年上市。据电车汇消息,ID.1/2或将分别于2025、2023年上市,其中ID.2有望搭载磷酸铁锂电池进一步打造低成本爆款车型。

简单算一下,如果按2021年大众100万辆新能源汽车的销量,中国区占比提升至16%,则大众2021年国内新能源汽车销量为16万辆,平均每辆车带电量为80Kwh,则大众对国轩的电池需求量为12.8Gwh。目前,国轩的电池产能为28GWh,预计国轩2023年电池产能将提高至80GWh,2025年提高至100GWh。

根据公司公告,预计2020年归上净利润为1.3-1.7亿元,同比增长153.64-231.68%。也有券商预测,国轩2021一季度净利润增速为7282%,预计全年净利润约4.9亿元。预计2020-2022年底动力电池名义产能可达28GWh、44GWh和54GWh,受益于动力电池行业中高速增长,考虑产能爬坡因素对应销量可实现8GWh、13.3GWh和19GWh,复合增速约51%。

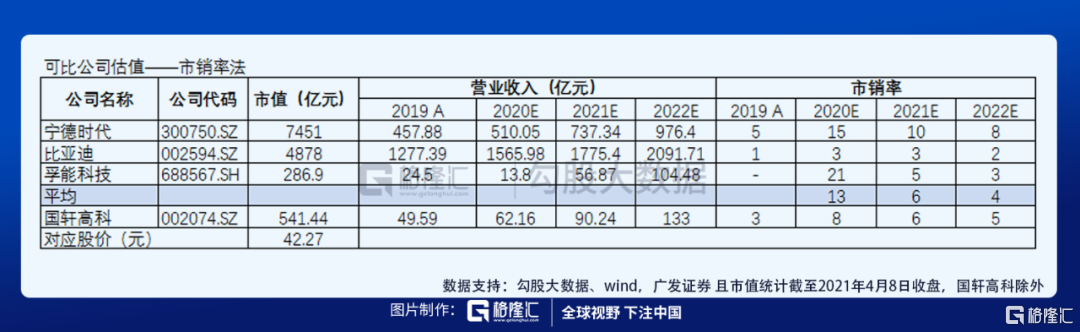

预计公司2020-2022年EPS为0.13/0.45/0.69元/股,营收62.16/90.24/133.00亿元。公司2020年开始处于内部管理机制调整阶段,坏账与存货减值等发生较多,净利润无法充分反映此阶段公司产品能力,而2021年后销售额以磷酸铁锂技术优势加快增长,尤其在A00级车型及储能市场不断放量,因此采用市销率估值方法更加合适,公司对标动力电池可比公司平均估值约6倍PS,考虑公司尚未突破国际一线车企,技术优势兑现仍需时日,给予2021年可比公司6倍PS,合理价值42.27元/股。

More Content