3月30日,世茂集团(00813.HK)举行2020年全年业绩线上发布会,公司董事局副主席许世坛携执行董事、财务管理中心负责人汤沸,集团助理总裁、营销管理中心负责人邵亮出席。

一· 业绩概述

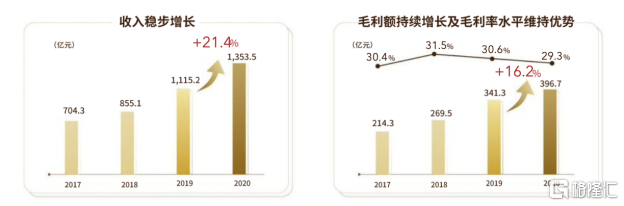

2020年,公司实现收入1353.5亿元,大幅增长21.4%;核心净利润191.4亿元;全年派息每股每股1.8港元,同比增长24.1%;公司合约销售额突破3000亿大关达3003亿元,同比增长15.5%。毛利率为29.3%;归母核心利润率为13.6%。

二· 业务分析

1· 合约销售破三千亿大关,回款2252亿元

2020年,公司实现合同销售金额约为3003亿元,同比增长约为15.5%,公司合同销售平均售价达到17536元每平方米,与2019年基本持平。全年实现回款2252亿元,回款额稳步增加。

值得注意的是,世茂集团尽管面对疫情压力,非房开业务整体业绩完成率仍然达到99%。

管理层在发布会上透露,集团今年可售货值5500亿元,按照去化率60%计算,即可实现3300亿元的年度目标,同比增速达到10%以上。

2· 夯实土储布局,业绩持续兑现可期

去年世茂获取土地100块,土地总价908亿,计容面积达1535万平方米。其中新获取土地资源一、二线货值占比达60%,如包含强三、四线城市,占比将达86%。

公司持续开发优质土储,为未来可持续发展提供强有力的支撑。截止2020年底,公司权益前土地储备约8175万平方米,货值约1.38万亿元,434个项目分布在超100个核心城市。土储货值上,一二线城市及强三四线城市货值占比达90%,其中,粤港澳大湾区和长三角区域等城市布局货值占比达53.6%,将更有利于房企的长远发展和利润实现。

2021年世茂也将加速兑现前瞻性的土储布局红利。今年世茂手握超5500亿元可售货值,其中87%布局于一二线及强三四线城市,75%为提供充裕现金流的住宅类产品。公司大湾区、长三角海峡西岸、京津冀四大核心城市群可售货值布局超过3900亿。同时,核心城市群中将有超过80个大型的明星项目将在今年逐步推入市场。有助于实现全年的业绩目标进一步提升。

3· 管理提质增效,多元业态持续表现

过去一年,世茂酒店、商娱、服务三大专业公司实现收入86.3亿元,计划完成率达99%,同比增速33%。截至2020年年底,世茂服务营业收入50.3亿元,复合年增长率达94%;合约面积2.01亿平方米,复合年增长率达83%。

随着房地产行业进入管理红利时代,世茂坚持以高质量发展为主线,保障输出有效,决策高效,助力业绩的进一步达成。同时,公司持续加强营销的数字化改革。通过线上的云防保等智能化的工具运用,加上线下整体的接待体系的融合,实现客户全流程的痕迹跟踪和成交全周期的分析。为公司区域项目各层次、各层级提供了更多的精准分析和业绩输出,为评估营销的一些能力灵活调整策略提供依据,进一步发挥数字化,营销管控能力的效果提升。

4· 负债水平合理,流动性充裕

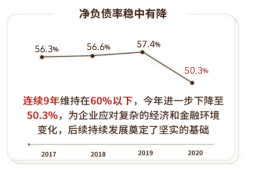

公司在保持扩张速度的同时,负债仍保持在合理区间。截止2020年年底,公司净负债率为50.3%。已经连续九年净负债率低于60%,在行业内处于优势水平。公司现金短债比为1.16,截至期末,现金及银行结余(包含受限制现金)约为684.7亿元,同比增涨14.8%。整体债务风险可控。

由于良好的财务情况和债务水平,国际评级机构穆迪和标普分别将世茂Ba1、BB+的评级展望稳定调升至正面。同时,国际评级机构惠誉一直将世茂评级稳定在BBB-的投资级评级。

三· 业绩会问答环节

Q1:2021年出台的集中供地政策会如何影响世茂集团?

A1:我们挺期待集中供地政策的,也为此准备了比较充足的参与资金。一方面,我们希望集中供地政策的供给能一天多地。另一方面,也希望这个集中供地政策可以让地价回归到更加理性的水平。这样大家对后续的预期可能不会有这么大的涨幅。因为长三角等地区现在拿的很多都是负利润,甚至最激烈的时候会负十几二十个点。大家预期未来两三年,每年涨幅都十几二十的想法实际上很不健康。

所以国家可能希望通过集中供地政策去稳住。首先稳住地价,然后稳住预期,最后可以稳住房价。我们也希望这是一个对大型房企,对一个财务稳健的房企来说是个好的机会。虽然不知道结果如何,但是我们希望能多把握住这样的机会去拿到更多的优质土地。我们土地的购地目标还是维持在销售额的40%以内,回款的50%以内,这个也跟国家的要求是一致的。

Q2:能否介绍一下对于区域和总部未来分工的安排,包括说未来是不是公司还会有新的区域出现?

A2:在2020年我们确实对管理架构做了比较多的调整。主要是我们每一年都会通过排名,竞争来做这个升降级。我们去年因为疫情的影响可能表现比较一般,像华中地区,山东地区都做了调整。公司的每个新规划的地区都会安排一个老的地区去带教。华中地区由浙江地区负责跟进,山东地区则会由苏沪地区跟进。一季度他们的表现对比去年都实现了翻倍的增长。

我们持续每年都在做一个区域调整。公司升降级的规则就是做的不好的区域可能会被合并,做得好的可能就会孵化成新的独立区。公司也期待这两个区在未来一两年有可能变独立的区。未来有新的区域我们也会进行这样的模式,先让原有的区域帮助带教新区域,然后再由它们自由发展。

总部方面还是希望我们能多往地区公司走动,深入到一线去解决问题。所以总部是鼓励大家下沉管理,从而加快效率解决地区公司的问题。我们也希望加强地区公司管控,当然他们在很多方面做得好也会得到授权。总部希望他们能做到深耕当地城市,更加了解这个城市的未来的发展。

Q3:如何平衡平台之间的资源和发展重点?不同业务(包括地产开发、自持,物业管理)的一个中长期的增长目标是怎么样的?

A3:目前我们上市平台现在有三家,母公司是在香港上市。我们的世茂服务去年也在港交所上市,世茂股份是在A股。

不同业务的项目之间可以做很多的配合,也可以一起为对方做很多的赋能。我举个例子,比方说世茂集团主业就是做住宅,当然也包括做酒店等。世茂股份就是商业办公,购物中心,商场等。世茂服务就是物业管理。世茂集团有很多住宅,收并购项目等,就可以给世茂服务提供赋能来加大它的管理面积。另外我们可以通过和世茂股份一起合作来低价拿到一些综合体的地。

中长期来讲,三家公司实际上都可以相互促成。当然未来不止三家公司,我们也说到了酒店,包括商业这个轻资产。我们都希望可以有分拆上市的计划。但是这个还是需要一些时间,因为现在这个量还不够大。不过大家可以看到我们收入的增速是很快的,今年我们预计非房业务收入会有超过74%的一个增速,所以未来可期。

Q4:公司未来行业竞争格局的一个变化,以及2021年公司在融资方面会不会针对这些新的政策(集中供地等)有一些准备?

A4:关于三道红线和贷款集中度的这些政策,世茂一直坚持稳健的财务政策,坚持有质量的增长。公司也在一直主动地控制负债规模,并连续九年将负债率控制在60%以下。目前世茂已经是绿档企业,但要持续的保持这个绿档,我们在2021年仍然会通过几方面进一步加强管控。第一方面会提升去化的力度,提升回款率并加强回款考核,促进资金的回笼,从而达成企业经营性的现金流为正。第二方面,我们也会持续的优化资本结构,保持利润的一个平稳的增长,增加权益。其次,加快我们战略的落地,协助孵化多元化平台。最后也会更加严格的控制债务规模,优化债务结构降低融资成本。

关于房地产贷款集中度的管理,我们认为这是标志着这个房地产融资长效机制深化的一部分。如果说三道红线是从房企需求端约束房地产的债务增速,房贷的集中度管理就是从供给端采取额度管控。按照房地产行业的发展逻辑,也会从高杠杆追求规模的快速增长转向全面稳健的经营。

在房贷的集中度管理中我们更关注按揭额度。从去年开始世茂就增加了多家银行的总对总战略合作。提前也做好了今年的按揭额度的总对总对接,保证了按揭额度充足。在分配按揭额度中我们是把按揭额度分到季度,区域和重点的项目,有力地保障了项目的按揭能及时放款。我们觉得三道红线的监管是持续的,它会促进地产公司管理上的精细化。世茂将通过强资金管理,强运营能力,强品牌管控,进一步发挥自身优势,做到稳中求进。

More Content