3月26日,“中国产业互联网SaaS第一股”房多多(NASDAQ:DUO)发布2020年第四季度及全年未经审计的业绩报告,公司的商户、房源规模化增长,平台成长势头强劲,推动三大核心业务稳健发展。

房地产交易服务产业的数字化引领者,平台成长势头强劲

房多多定位为房地产交易服务产业的数字化引领者,聚焦SaaS提效。公司成立于2011年10月,目前运营着由SaaS赋能的中国最大在线房地产交易平台。由于经纪人连接着购房者与房源,因此经纪平台在房产交易中起着重要的作用,是产业不可或缺的中枢。

2020年,房多多的经纪平台进一步完善,核心运营指标稳健增长,商户规模实现连续九年上涨,活跃经纪商户与闭环经纪商户的规模持续扩大。

财报数据显示,2020年第四季度,房多多平台的活跃经纪商户数为28.33万,同比增长19%,2020年全年累计活跃经纪商户数达57.72万,同比大幅增长30.2%,其中85%以上为中小经纪商户。闭环商户方面,2020年第四季度,房多多闭环商户的数量为3.09万人,同比增长15.3%;2020年全年闭环经纪商户的数量为7.53万人,同比增长24.6%。

经纪商户稳定增长的同时,房多多的房源规模也在持续增长,预示着平台具备良好的成长动能。财报显示,第四季度新房项目数为3479个,同比增长11.26%,环比增长19.23%。2020年全年新房项目数为5825个,较2019年同比增长24.15%,房源数量不断增长使得平台得以形成良性正循环。

财报显示,2020年房多多实现总闭环交易GMV 1811亿元(人民币,下同),实现营业收入24.513亿元,其中第四季度实现营业收入6.224亿元。截至2020年12月30日,房多多拥有现金及现金等价物、受限资金和短期投资9.47亿,现金储备充足,在房地产渠道之争愈演愈烈的环境下,房多多通过提高自身运营效率和良性稳健的发展步伐,依然保持了充足的现金流。

三大业务稳健发展,房云SaaS迎来爆发式增长

基于持续成长的经纪平台,房多多形成了新房分销、房云SaaS、创新二手房三大主营业务。新房分销为公司传统的变现业务,而房云SaaS和创新二手房则呈现出巨大的成长潜力,其中房云SaaS业务一经推出,便取得了爆发式地增长。

1、明星业务——新房分销业务

新房分销业务既是房多多的明星业务,也是公司比较成熟的业务。房多多在新房分销领域精耕十载,并凭借轻资产运营模式打造了行业最高的运营效率。2020年,由于同行大幅垫佣补贴抢占市场份额,以及开发商也在建立自有渠道,使得房多多新房分销业务短期承压。2020年第四季度新房闭环GMV为309.2亿元,全年闭环GMV为1078.6亿元。

但房多多的基本盘持续增长,商户及分销楼盘稳步提升。在商户端,房多多加强SaaS升级与线下运营,2020年第四季度的商户留存率高达88.64%;在房源端,房多多持续加强与百强开发商的合作,分销的楼盘数量稳步提升。2020年第四季度,房多多持续完善线下服务团队,构建了中国第一版数字化经纪商户字典。目前,该字典覆盖全国1.9万经纪公司、28.8万家门店,超过100万经纪人。

值得注意的是,新房交易是一个具有长坡、厚雪的长期赛道,暂时性的巨额补贴大战并非长久之计。据房多多联席CEO曾熙表示:“随着渠道的崛起与重构,对于致力于通过产业互联网提升行业交易效率,追求良性长期发展的房多多来说,不参与恶性补贴的竞争方式确实为我们带来了短暂的压力,但同时渠道费率高企也助推开发商在三道红线、各类政策重压之下加速迈入数字化时代。房多多布局全场景数字化营销解决方案,利用房云SaaS打通产业上下游,持续推进商户与房源规模的双向正循环。”

2、高潜业务——房云SaaS业务

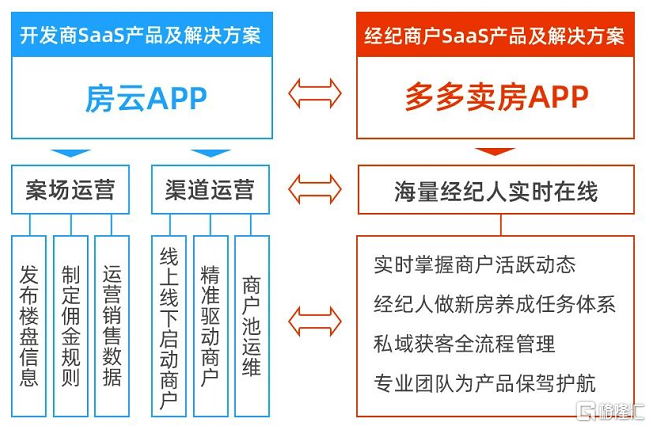

2020年是房地产行业数字化进程全面加速的一年,也是未来的长期发展趋势。为了顺应房地产开发商的数字化营销需求,房多多坚持科技创新,2020年第四季度正式推出房云SaaS,通过科技化SaaS解决方案,帮助产业上游的房地产开发商企业解决营销难题,为他们提供全场景数字化营销解决方案。

此前房多多专注于为经纪商户提供SaaS产品及解决方案,如今进一步延伸至产业的上游,帮助开发商实现数字化转型,从赋能经纪人(小B)到赋能开发商(大B),房多多实现全产业链的完整布局。

自房云SaaS上线以来,房多多已经与碧桂园、万科、金地、中海等30家头部房企达成了试点合作,进展非常迅速,迎来爆发式增长。

据了解,房多多的全场景数字化营销解决方案按项目收取SaaS产品的服务费,未来公司也会通过更多服务收取增值服务费,帮助开发商提高营销效果。对标美股中的房产SaaS公司Zillow连续多年高增长,股价屡创新高,房多多的房云SaaS业务还有巨大的增长潜力。目前全国有4.5万个在售楼盘项目,市场需求可观。

尤其是,受多方面的因素驱动,房地产开发商数字化转型已经迫在眉睫。首先,宏观环境方面,“十四五”规划中提到要加快数字化发展,建设数字中国。技术创新正在推动各行各业加速线上化转型,房地产市场亦不例外。

其次,房地产“三道红线”政策迫使房企一定要提高销售能力,提升去化能力,全场景营销解决方案几乎已经成为大小开发商的最刚性、最迫切的需求。再次,房地产公司已经进入低增长、低利润时代,行业告别高杠杆、高增速的红利时代,开发商越来越依赖渠道销售,利润正在不断被渠道侵蚀。

对渠道的高度依赖正在倒逼房企的数字化转型。《2021中国房地产数字化营销白皮书》指出,近年来,新房营销中的渠道费率一路走高达3%,渗透率持续攀升,渠道成交占比已提升至20%左右,开发商的利润正在被渠道侵蚀。而根据媒体报道,更有一些楼盘的新房佣金费率惊人地达到10%。

在此背景下,越来越多的房企主动或者被动加入数字化转型的浪潮中。根据克而瑞研究数据显示,2020年,六成Top 50房企数字化投入持续增长,投入资金规模超1亿元、搭建百人以上数字化团队的房企占比达18%,如恒大、碧桂园、万科、龙湖等,他们通过自建、并购、股权置换等多种方式构建渠道。而投入规模超过5000万、具备30人以上专职团队的房企占比则达到58%,如蓝光、中海、新城等。

作为一个服务了经纪商户长达十年的公司,相比开发商自己搭建SaaS系统,或者与明源云这样为开发商提供企业级ERP解决方案和SaaS产品的公司,房多多及其推出的房云SaaS产品具有明显的竞争优势。

一方面,并不是所有开发商都具有自建SaaS系统的能力,特别是中小开发商。即便有能力,开发商自建系统也不具备成本优势,正所谓各司其职,会衡量机会成本的开发商并不会自己去开拓一个不能形成规模的新业务,这就和为什么那么多零售品牌不自己建电商SaaS,而是采用有赞、微盟的SaaS系统是一个道理。

另一方面,房多多的全场景营销解决方案是一个自带资源的云系统。房多多将开发商端的房云APP与经纪商户端的多多卖房APP打通,实现资源共享。房多多已经建立了最大的房地产交易生态,聚集了丰富的经纪人群体及房源,平台拥有注册经纪人近150万,活跃经纪人约57.7万,可以实现需求的最快匹配。

除了资源优势,房多多在过去10年里,积累了深厚的提供系统化解决方案的能力和商户、客户数据,这也为房多多在市场差异化竞争中带来巨大优势和成长空间。

3、高潜业务——创新二手房业务

二手房存量市场亦是一个巨大的市场,房多多的二手房业务及其他创新业务正在持续探索挖掘之中。2020年11月,房多多与中原集团达成战略合作,依托自身数字化科技优势与深厚线下中介经验的中原推出升级后的“原萃”科技新加盟品牌。2020年第四季度,原萃已经进入28个城市,覆盖455个门店合3940个经纪商户。

财报显示,2020年第四季度,公司二手房业务的交易闭环GMV显著提升至264亿元,环比增长15.4%;2020年全年的二手房闭环GMV达到731亿元,同比增长15.26%。

房多多也瞄准了房地产交易后服务市场,建立交易服务中心、签约服务中心等。2020年第四季度,房多多交易服务中心已经覆盖了全国41个线下网点,并在上海落成11个线下自营交易中心。开业以来,房多多交易服务中心与工商银行、建设银行、兴业银行、交通银行、渤海银行等多家银行及金融机构达成合作,推出多样化的增值产品与服务,为平台商户提供稳定、安全的金融服务链路。第四季度,交易中心闭环单量环比三季度增长35.9%,闭环GMV环比增长45.9%。

此外,公司也在积极探索装修、物业、车位等其他创新业务。据悉,近日阿里巴巴与房多多联合成立深圳市多多美房网络科技有限公司,多多美房将承载房多多三大核心业务的创新业务模块,在VR技术与家居产业进行布局渗透。根据灼识咨询,预计2024年涵盖房屋维修和保养、智能社区、物业管理和社区服务在内的居住服务市场规模预计增至4.3万亿元人民币。

展望未来,房多多联席CEO曾熙表示:“2021年,我们将加大研发投入,用最好的SaaS产品加速构造中国最大的经纪商户聚合平台。我们仍将不断夯实新房交易业务的效率优势,推动开发商数字化SaaS产品销售的进一步增长,坚持二手房创新业务长期布局,用长期健康的经营思维着眼近30万亿的房地产交易服务市场,实现公司收入及利润的有效增长。”

结语

在新的历史性机遇下,房多多坚持长期主义,要做房地产交易服务产业数字化的引领者,全产业链布局,生态进一步巩固。新房交易的市场规模有17万亿,二手房交易的市场规模有6万亿,交易后市场规模有4万亿,房多多徜徉于高达30万亿的广阔市场,长期增长可期。

估值方面,实现全产业链布局之后有望迎来估值模式的切换,房多多的高潜力业务房云SaaS有望推动房多多的重新定价。房云SaaS的变现方式为按SaaS产品收费,与其他SaaS公司的收费模式相一致,更易于投资者理解。房企数字化转型已经成为不可逆的趋势,未来该部分收入还会越来越多,推动公司业绩增长。

从构建经纪人的数字化平台,成为中国房地产经纪行业最大的SaaS提供商,到帮助开发商实现数字化,欲成为中国最大、最好的开发商数字化的SaaS系统提供商,房多多的SaaS公司定价逻辑愈加清晰。

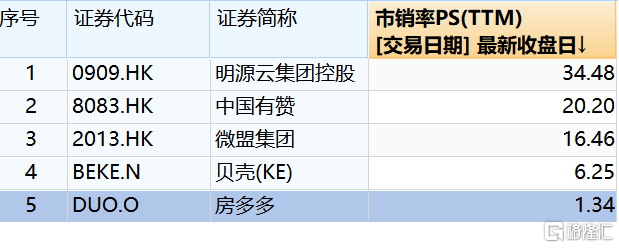

目前同样推动中国房地产业的数字化转型的明源云的PS(TTM)高达34倍,而房多多仅为1倍多,用SaaS公司最常用的PS估值方式对房多多重新定价,即便是12倍的PS,也是10倍的估值提升空间,房多多超低估值等待修复。

More Content