本文来自格隆汇专栏:西泽研究院,作者:赵建

尽管美联储还未行动,但近期部分新兴经济体已开始加息。

当前美国金融市场出现了一个罕见的新状况,就是美联储继续宽松,但是金融市场开始自己加息。美国十年国债收益率最高时已经破1.7%,市场一致性预期要超过2%。这在一年前是不敢想象的。要知道大疫情危机后的半年多,大部分时间美十年债收益率徘徊在0.7%以下。短短几个月就飙升100个bp,市场更担心的是速度而非绝对水平,无风险收益率上升的太快,资产价格没法平缓的调整。

3月18日,美国10年期国债收益率出现短线跳升,站上1.7%关口,最高触及1.73%,为去年1月以来首次。

为什么市场自己开始加息呢?首要的原因当然是疫情形势逐步可控、疫苗普及和经济内生回补带来的强烈的经济复苏和通货膨胀预期。其次则是市场对美联储宽松政策的“审美疲劳”和退出的担忧,即使当前新的刺激计划还在不断推出,但是谁都知道如此大规模的货币发行量和赤字,一定是不可持续的。虽然现在市场一致性预期美联储加息的时间是2023年,但是市场的本性是要提前做出反应,不可能等到2023年再做调整,尤其是在长期国债的资产品种上。再次,如果考虑到金融机构的久期凸度管理,则是一个正反馈过程,即“长端收益率上升——利率风险加大——为管理久期凸度抛售长端利率债——长端收益率上升”。这是债务久期管理的基本原理,相对于短期国债,长端国债利率风险的敏感性比较高,为保持原来的风险暴露必须调整长端国债头寸。

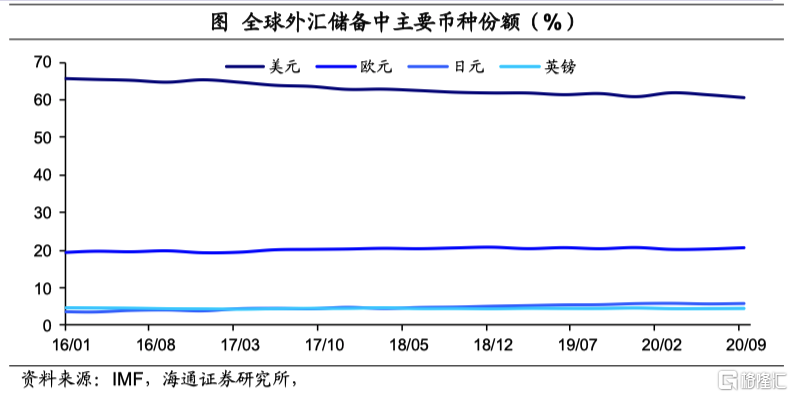

在这种情况下,全球的货币或流动性周期正面临巨大的拐点(货币周期一般先于债务周期)。上一次美联储主导的拐点是2014年,当时引发了全球金融市场大波动,尤其是一些新兴国家,汇率几乎拦腰斩。要知道2014年美联储还没有采取行动,只是释放一些加息信号,俄罗斯、巴西、阿根廷等几个“脆弱国家”就发生了“货币危机”,成为美元胀缩周期的牺牲品。而当全球金融海啸发生的时候,投资者为了避险头寸反而向美元资产回流,美国国内金融市场继续可以保持无虞。美元自己的问题,却让其他国家来买单。这虽然看上去很残酷,却的确是事实。

我们可以通过全球流动性层级体系来看这种风险传导和发生机理。如果将全球看做一个货币金融系统,那么美联储就是各国央行的央行,各国央行则是银行的银行,为银行提供流动性;银行则是实体经济的银行,为企业、居民等实体单位提供流动性。在以美元为世界货币的国际流动性体系里,不同国家的央行好比不同的商业银行,具有不同的信用评级,资产负债表的健康程度也不一样。因此当美元收缩的时候,信用评级最低的央行首先受到影响,现实的表现就是这些央行在国际市场上以美元计价发行的“银行券”——主权货币首先遭到抛售、做空和“挤兑”,即汇率大幅下挫。

这个全球货币运行体系或流动性分层体系不难理解。问题的根本是,美元不仅是世界美元,更主要的是美国的美元。一个国家的主权货币用来执行超主权货币的功能,这本身就是个悖论——作为主权货币它只关心美国自己的通货膨胀、就业和金融市场稳定等国内目标,全然不管给其它国家带来的伤害,因此会让一些金融“脆弱”的国家首先成为牺牲品。这些国家一般来说主要具有以下五个特征:

一是经济增长过度依赖外部市场,也就是过度依赖外循环,内循环能力不足,比如一些依赖能源出口的国家(大部分新兴国家是这个特征)。

二是金融和货币体系不完善,存在长期的“金融抑制”问题,没有多层次的融资体系,尤其是缺乏一个现代化的银行体系来深化货币流转,也缺乏强大的资本市场来形成优质的权益资产。

三是国家资产负债表脆弱,资产端缺乏在全球产业链中具有主导能力的产业,过度依赖负债端,尤其是过度依赖外债,造成资产负债率或宏观杠杆率居高不下。

四是偿付能力不足,外汇储备非常贫乏,资产变现能力不足,债务短期化,资产负债期限错配,主权评级较低,票息率较高,利息负担非常重。

五是赤字严重,财政维系只能采用货币化手段,造成巨大的通胀压力,在国际市场上的表现就是脆弱的汇率。

进一步,如果我们将不同的国家看做不同的企业,那么那些缺乏核心竞争力、资产负债表脆弱的国家就是抗周期比较弱的企业,或者说对利率比较敏感的企业。当世界货币开始加息,甚至是还没加息但在市场上已经产生预期的时候,这些“企业”就会首先做出反应。主要体现在他们发行的债券和“股票”上,债券是国债,股票可以看作是他们的主权货币。当美国国债收益率上升,这些低评级的“垃圾债”和增长前景差、风险大的“小盘股”肯定就成为抛售的对象。这在国际金融市场的表现就是国债收益率大幅上升和汇率大幅贬值。

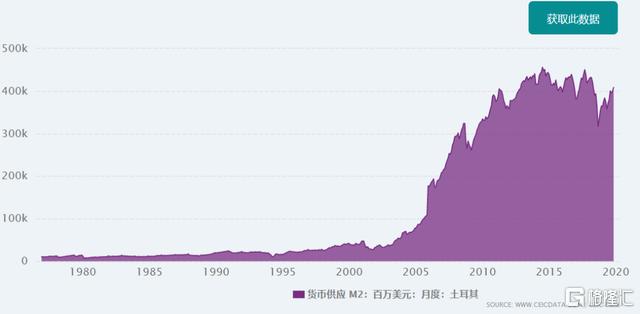

从2003年至今,土耳其的M2增长了20多倍

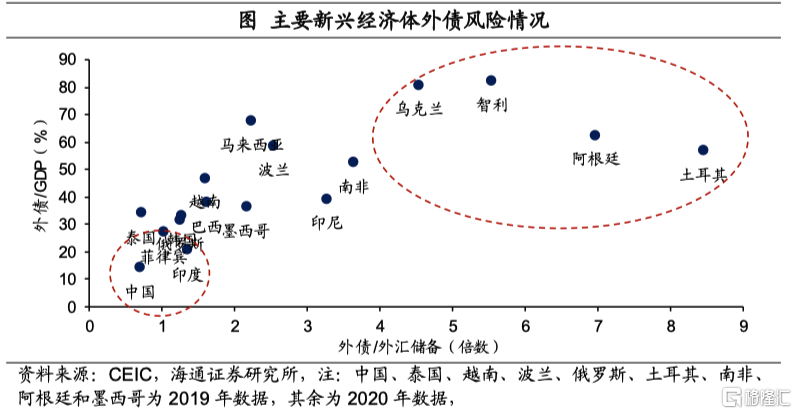

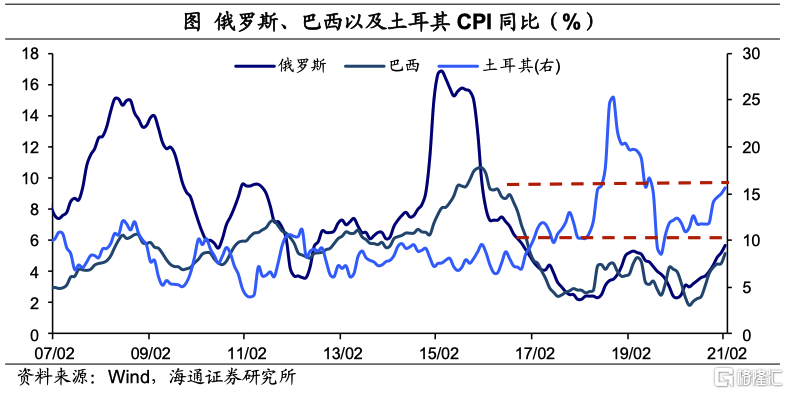

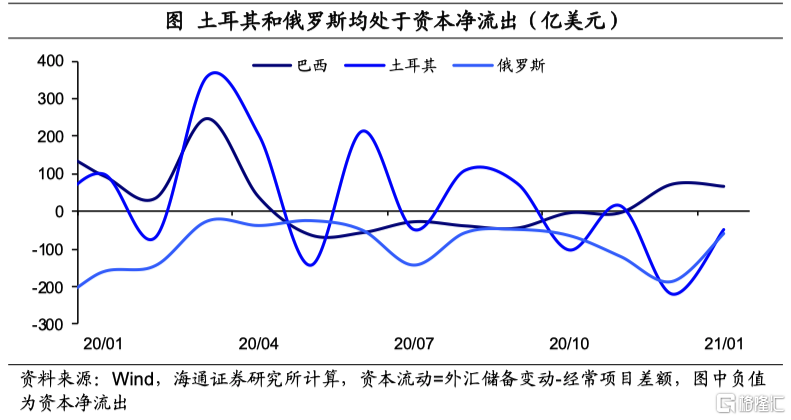

种种信号表明,新一轮金融海啸的轮廓越来越清晰,处于全球货币链、金融产业链末端的新兴国家正处在债务危机和货币危机的边缘,随时可能爆发。当趋势形成,新兴国家的货币和债务危机同时爆发,并引发全球经济金融甚至是地缘政治的动荡。俄罗斯、巴西和土耳其等已经顶不住通货膨胀和资本外流的压力开始大幅加息,但这无疑会加重其债务负担,偿付危机只是时间问题。阿根廷出现了具有历史传统的“赖账”苗头,其它几个拉美国家的通胀率已经失控。再叠加疫情引起的严重经济下滑,一些新兴国家已经处于经济和财政崩溃的边缘。而美债的市场化加息,则将是点燃新兴国家金融危机的导火索。

当然美国内部也不会完全置之度外。同所有的流动性分层体系一样,当市场化加息和通胀预期出现的时候,投资者一定是首先减少高风险资产,然后沿着风险的层级逐渐蔓延,直到累积恐慌到整个金融体系的流动性危机,即流动性黑洞的极端时刻。此时,为了平仓和补保证金,投资者连国债和黄金等避险资产都要抛售,最终形成巨大的流动性冰封状态。今年以来,美国纳斯达克持续下跌的同时,道琼斯指数却保持上涨,而那些过于炒作概念和预期的成长型科技股,则估值杀的尤为惨烈。美国网红对冲基金经理木头姐今年以来“惨不忍睹”的收益率就是一个例证。据统计,今年以来截至3月25日,她操盘的几支股票的收益率分别为:Tesla $TSLA: -31%,Teladoc $TDOC: -42%,Roku $ROKU: -37%,Zillow $Z: -39%,Zoom $ZM: -46%,CRISPR $CRSP: -49%,Baidu $BIDU: -46%......从这个角度看,美国的科技股泡沫已经开始破灭。

一切都是发达金融国家主导的金融潮汐表变化的结果。当潮水上涨的时候,国际投资者为了追求利润,最后的选择是也会加仓新兴国家资产;当潮水退去的时候,国际投资者最先抛售的却也是新兴国家资产。如果新兴国家缺乏坚实的实体经济基础,缺乏能带来持续收益流的有竞争力的核心资产,就只能在全球金融体系货币潮水涨落的大势中成为“牺牲品”。而处于金字塔顶端的“华尔街之狼”们,则继续赚的盆满钵满。因此每一次金融海啸之后,富国与穷国的差距又会进一步拉开,而这又为世界更加激烈的动荡埋下了伏笔。

(图源:stocksnap.io、百度)

More Content