本文来自格隆汇专栏:兴业研究,作者:郭嘉沂、张梦

巴西、土耳其和俄罗斯吹响了本轮新兴经济体加息的号角历史在重演,美元利率和汇率上行将加重新兴经济体外债负担,美元回流带来资本外流压力,大宗商品价格上涨造成输入性通胀,未来会有更多新兴经济体“不得不”加息,并最终陷入资本外流、货币贬值、增长停滞的泥沼中。

最先加息的三个经济体中,土耳其面临15.6%的高通胀率,前期大量外资流入推升股市房市价格,美元周期切换后面临较大的资本外流压力;巴西和俄罗斯通胀率亦来到5%上方,此外俄罗斯自2020年3月以来外资持续流入并超过疫情前水平。

综合考虑通胀抬升、外债负担和资金流出压力,阿根廷和菲律宾走上加息的概率较大,墨西哥和南非跨境资金流入反转以及股市房市高估值风险值得关注,印度和印尼基本面较为健康。

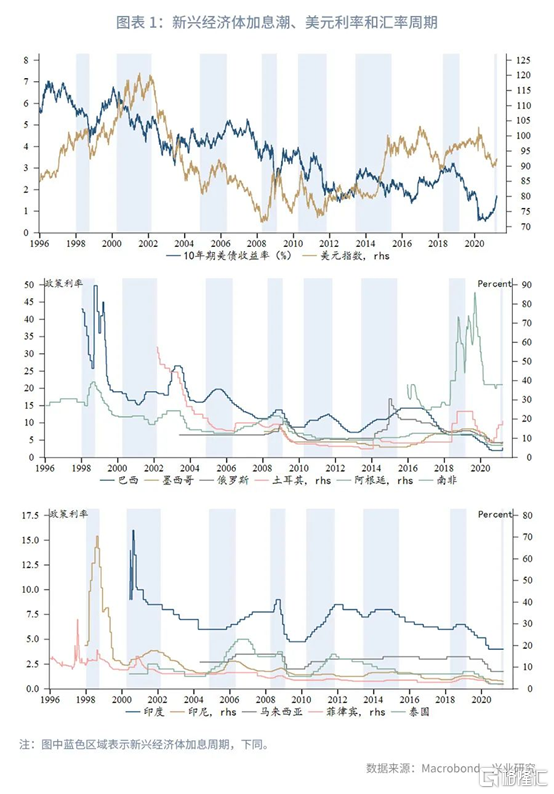

随着美元利率上行、汇率升值,资本开始回流美国,以土耳其、巴西和俄罗斯为开端,本轮新兴经济体加息的序幕已经拉开。巴西于2021年3月17日上调基准利率75bp至2.75%;俄罗斯于3月22日上调基准利率25bp至4.25%;土耳其自2020年9月便开启加息,截止3月19日,基准利率已从8.25%上调至19%。本文从历史经验出发,回顾新兴经济体加息的前因后果,并分析本轮面对美元回流时谁的风险最大。

一、两难的选择,历史在重演

美元指数显著升值、美债收益率上行到阶段性高位后,新兴经济体往往面临着“不得不”加息的困境。一方面,新兴经济体受限于本国金融市场欠发达、本币国际清偿能力受到怀疑,往往依靠较大比例美元融资来维系经济增长和投资扩张,这也构成了新兴经济体的“原罪”,即货币错配;当美债收益率提高、美元升值时,新兴经济体存量债务负担加重,借新还旧的成本也在增加,新兴经济体面临债务违约的风险。另一方面,美元利率和汇率上行的过程中,美元资产的吸引力逐渐凸显,全球资金从新兴经济体回流美国,由此引发的资本外流加剧了新兴经济体实体经济动荡和金融风险爆发的概率,从而使得新兴经济体债务偿付的能力进一步削弱。倘若新兴经济体处于贸易逆差、恶性通胀、财政收支失衡、外汇储备耗尽等困境,则上述负反馈还会进一步加剧。

从历史经验来看,新兴经济体的加息周期,分别是1998年1月至9月、2000年4月至2002年2月、2004年11月至2006年4月、2008年4月至2009年1月、2010年4月至2011年10月、2013年6月至2015年5月、2018年4月至2019年2月以及2021年3月至今,基本均对应美元汇率上涨时期;新兴经济体踏入加息潮之前,美债收益率大多经历了一番涨势后到达阶段性高位,此时全球资金回流美国造成美债收益率回落。其中较为特殊的是2010年4月至2011年10月,虽则此前一年美债收益率经历了显著上涨,但美元汇率处于阶段性熊市,债务负担并不重;这一阶段新兴经济体加息的主要动因是大宗商品价格大幅上涨,带动部分新兴经济体输入性通胀,巴西、印尼、泰国等国以加息应对。

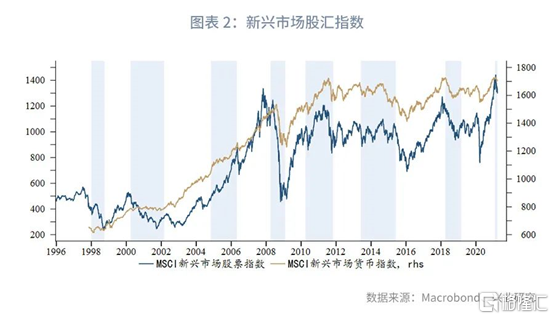

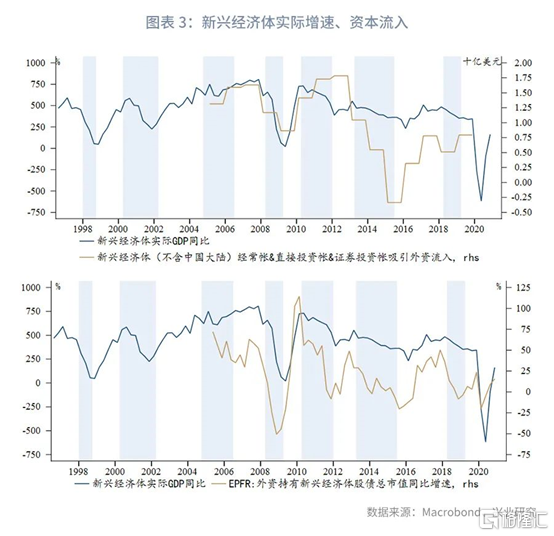

令人叹息的是,加息并未带来“想象中”的抑制资本外流、避免货币贬值、维系债务正常偿付的目的。从图表 2、图表 3可知,加息潮中或是完成加息后新兴市场往往面临股汇双杀;而国际收支和EPFR数据则显示,加息期间新兴经济体外资流出的压力加大,实体经济受到加息和资本外流的双重冲击,陷入增长颓势。

二、巴土俄加息肇因

巴西、俄罗斯和土耳其本轮加息的肇因可以理解为以下三个方面:一是通胀回升带来的加息压力,新兴市场物价上涨的原因主要包括疫情蔓延和封锁造成的全球供应链受阻、发达经济体大放水造成的输入性通胀、原油供需变化引发粮油价格上涨带动通胀回升。二是美元驻底和美债收益率抬升造成carry trade转向,引发资金外流隐患。三是2020年为应对疫情新兴经济体债务规模普遍回升,债务偿付压力下催生本币维稳需求。具体来说:

通胀方面,巴西、俄罗斯和土耳其通胀同比自2020年中开始低位反弹,截止2021年2月,巴西和俄罗斯通胀同比分别回升到5.2%和5.7%,这一水平已经接近上一轮加息周期(2018年4月至2019年2月)的通胀峰值,而土耳其更是达到惊人的15.6%。从历史经验来看,加息操作并不会快速压制物价上涨,加息周期中前期新兴经济体的通胀同比仍将快速增长。

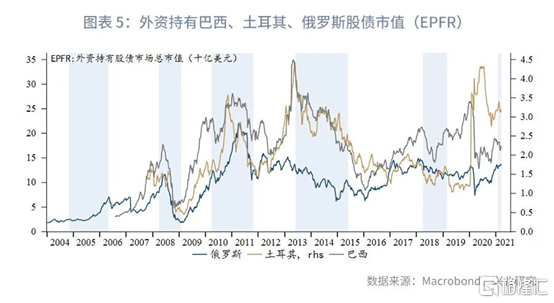

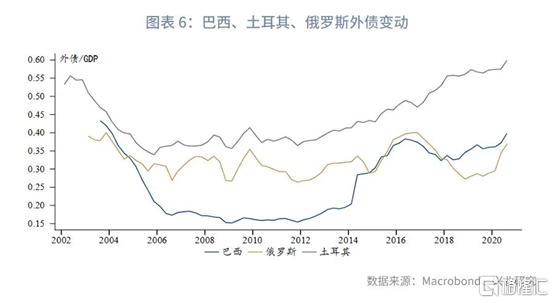

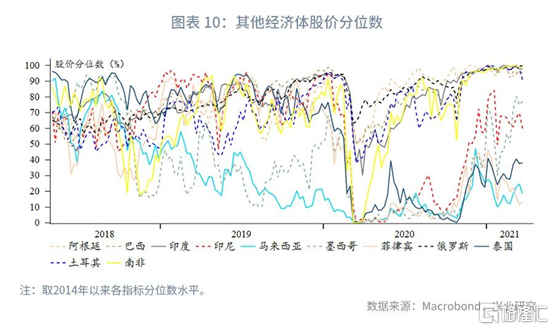

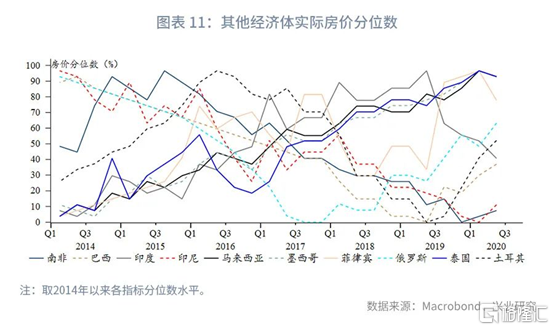

外资流动方面,外部宽松时期较大规模的外资流入往往酝酿政策反转时期更大的风险隐患,从这一角度来看,土耳其面临的风险最大,其次是俄罗斯,巴西资本外流的压力相对较小。如图表 5所示,EPFR数据显示自2020年3月后,外资持有的土耳其股债市值快速飙升,一度达到历史峰值附近,2020年9月土耳其开启加息后已出现外资流出迹象,但从市值水平看,仍有较大流出空间;与土耳其类似,2020年3月开始外资持续流入俄罗斯股债市场,目前已超过疫情前水平;而巴西股债市场外资持有市值在疫情后出现“腰斩”,随后始终未出现明显修复,显示投机性“热钱”较少,流出压力不大。从资产价格泡沫[1]来看,三经济体股市价格均来到历史高位水平,而房价分位数水平则是俄罗斯(约63%)>土耳其(约52%)>巴西(约37%)。

外债负担方面,土耳其外债比重自2008年维持稳步增长,存量占GDP比重也显著高于巴西和俄罗斯;俄罗斯2017年到2019年间外债去化情况较好,但本轮疫情期间加杠杆速率较快,截止2020年第三季度,存量债务占比已接近巴西。

三、新兴经济体风险排查

历史在重演,巴西、土耳其和俄罗斯吹响了本轮“饮鸩”式加息的号角,意味着新兴经济体面临的压力已经显现,未来会有更多新兴经济体“不得不”加息,并最终陷入资本外流、货币贬值、增长停滞的泥沼中。

除巴西、俄罗斯、土耳其外,我们以阿根廷、印度、印尼、马来西亚、墨西哥、菲律宾、南非和泰国为目标,考察其在本轮加息浪潮中的风险大小:

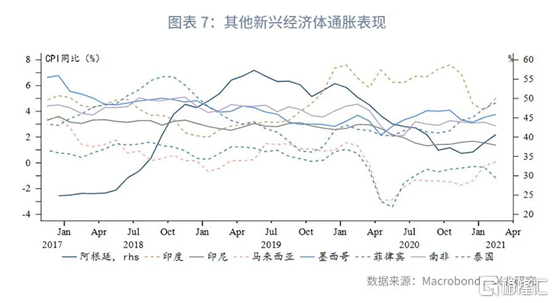

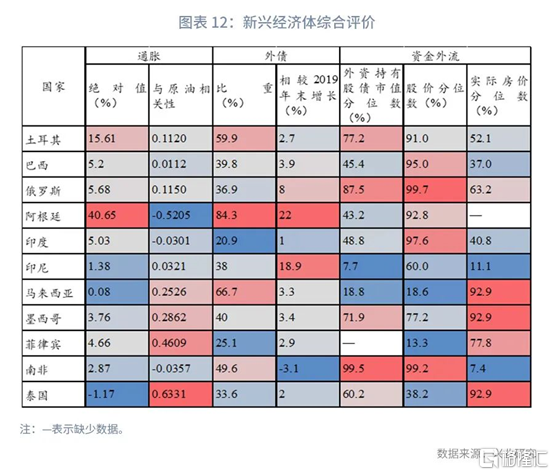

通胀领域,我们考虑通胀同比的绝对水平,以及大宗商品涨价时输入性通胀风险(考虑通胀增速与油价同比的相关性)。如图表 7所示,未加息经济体中阿根廷通胀高达41%,而印度(5.03%)、菲律宾(4.66%)通胀水平也接近已经加息的巴西和俄罗斯,其次则是墨西哥(3.76%)和南非(2.87%),其余均不足2%。输入性通胀方面,泰国、菲律宾物价水平与油价保持较高相关性,后续物价抬升的风险较大。综合来说,通胀视角下阿根廷、印度、菲律宾加息的概率较大。

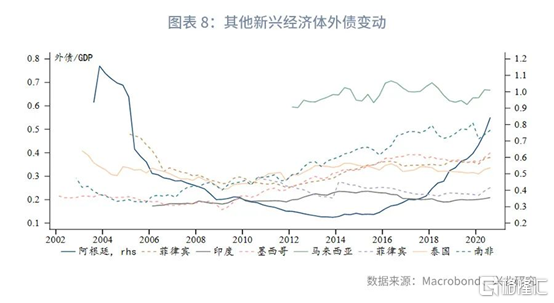

外债领域,我们考虑2020年第三季度末各经济体外债比重绝对值,以及相对2019年末的变化。如图表 8所示,阿根廷(84.3%)、马来西亚(66.7%)外债比重已经高于已经加息的土耳其、巴西和俄罗斯,此外南非(49.6%)、墨西哥(40%)和印尼(38%)亦较高,在未来美元利率和汇率回升过程中承担较重的偿债负担。

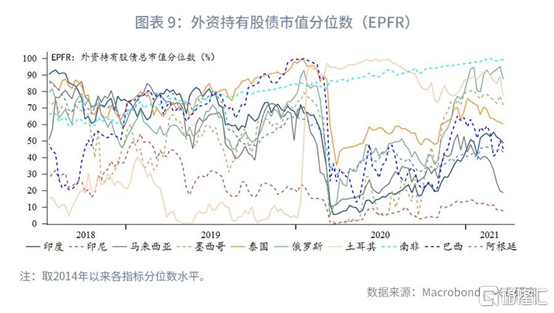

资金外流方面,我们考虑外资持有股债总市值分位数、当前股价分位数和实际房价分位数,后两者考察样本经济体资产泡沫情况 [2] 。如图表 9至图表 11 所示,南非(99.5%)、墨西哥(71.9%)外资流入水平处于历史70%分位数以上,且2014年至今南非跨境资金呈现持续净流入态势,期间鲜有流出阶段;南非、印度和阿根廷股价估值较高,马来西亚、泰国、墨西哥和菲律宾则房价估值较高。

综上所述,我们将样本经济体各方面表现总结在图表 12中,综合考虑通胀、外债负担和资产估值等角度:

阿根廷加息可能性最大,其面临的经济和金融不稳定性也最高;

菲律宾目前通胀率已达到4.66%水平,从历史经验看,4%以上的通胀率引发加息的概率较高(见图表 13),此外菲律宾股市和房市估值水平较高,分别达到2014年以来80%和88%分位数;

墨西哥和南非面临较大规模前期资金流入以及较高的股房估值,但目前通胀水平尚不形成加息约束;

马来西亚虽则外债比重较高,但外资流出的风险不大;

马来西亚和泰国高房价值得关注;

印度、印尼整体基本面较为健康,所受冲击较小。

More Content