本文来自微信公众号: 梁中华宏观研究,作者: 梁中华、应镓娴

概要:

疫情追踪:美欧疫情走势短期出现分化。2月下旬以来美国日均新增确诊继续回落,欧洲则明显受到变异病毒影响,法、德、意等多国面临第三波疫情。不同的疫情发展态势也使得美国和欧洲主要国家的人口流动情况出现分化:相较于欧洲持续回落的流动性,近期美国的人口流动则加速回暖,目前已回升至去年10月以来的新高。

政策:上周,美联储公布3月利率决议,大幅上调对美国经济增长预期,并明确2023年前不会加息。同时,上周巴西、土耳其和俄罗斯央行纷纷宣布上调关键利率,部分新兴市场国家进入“加息”进程。

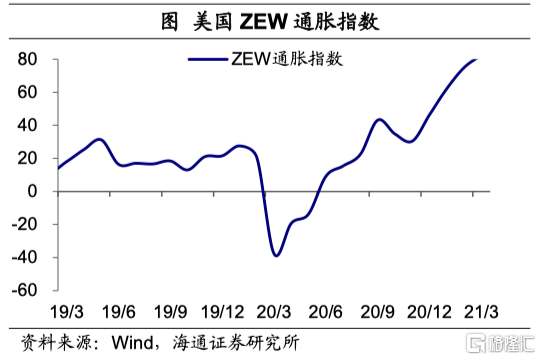

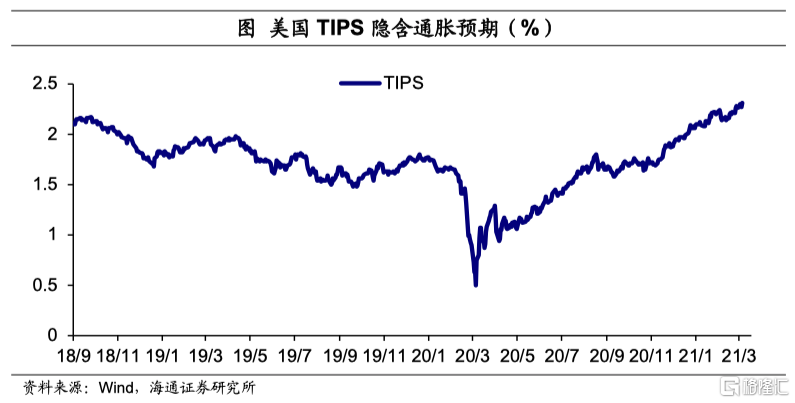

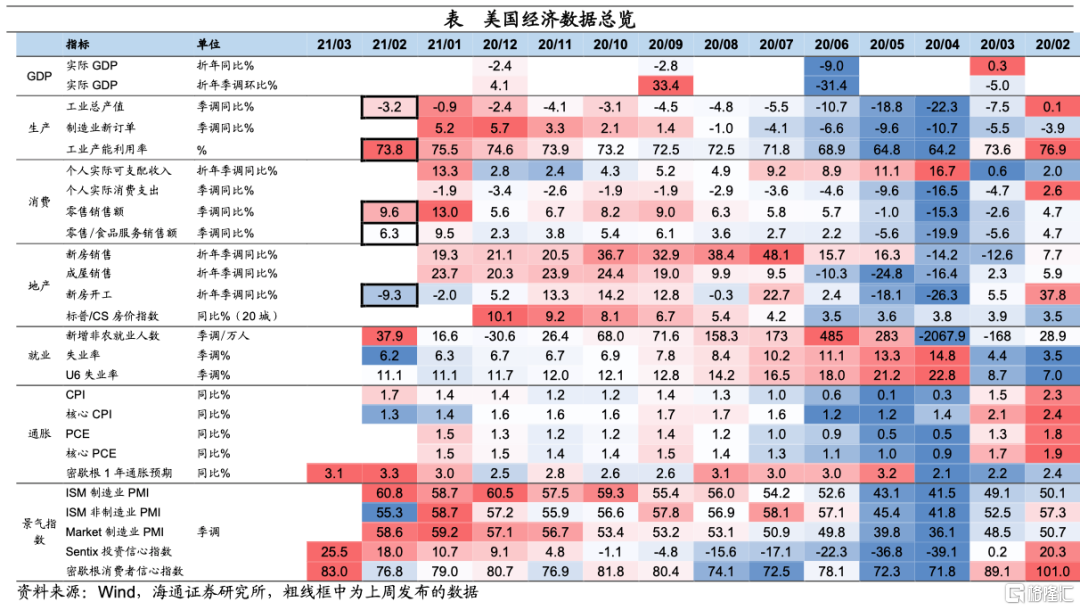

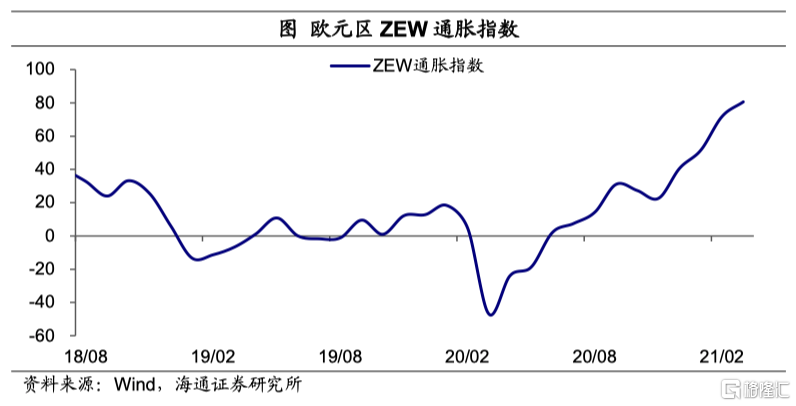

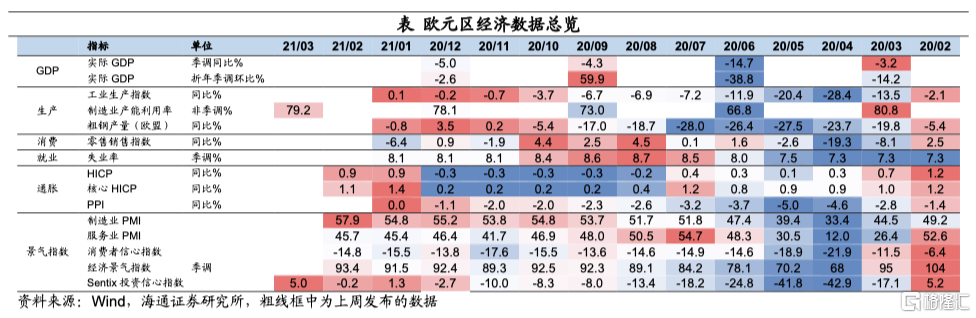

经济:3月13日当周,美国Opentable餐厅订单量同比继续回升至-32.2%,创出疫情以来的新高;红皮书商业零售销售额同比也继续升至8.5%,对应着美国消费的不断恢复。上周美债TIPS隐含通胀预期最高升至2.31%,再次创出新高。欧元区一季度制造业产能利用率恢复至79.2%,已接近去年一季度数据(80.8%);3月ZEW通胀指数继续上升至80.6,为该指数有记录以来的最高水平。

1. 疫情追踪:美欧疫情短期现分化

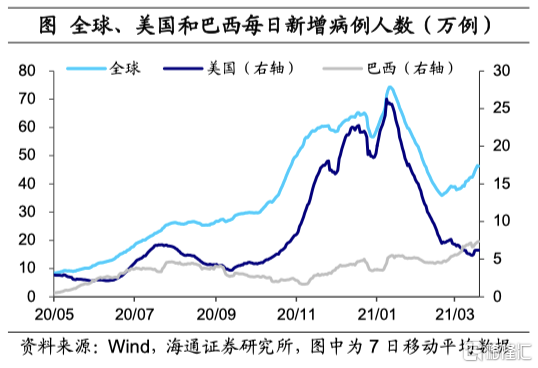

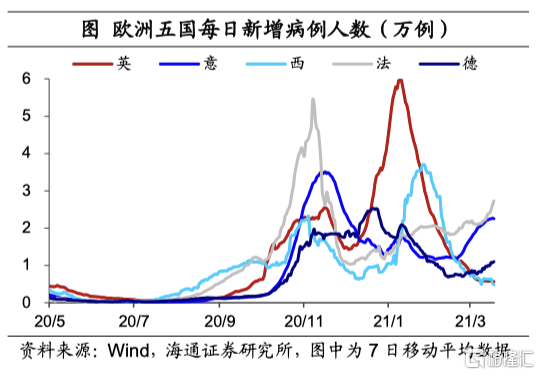

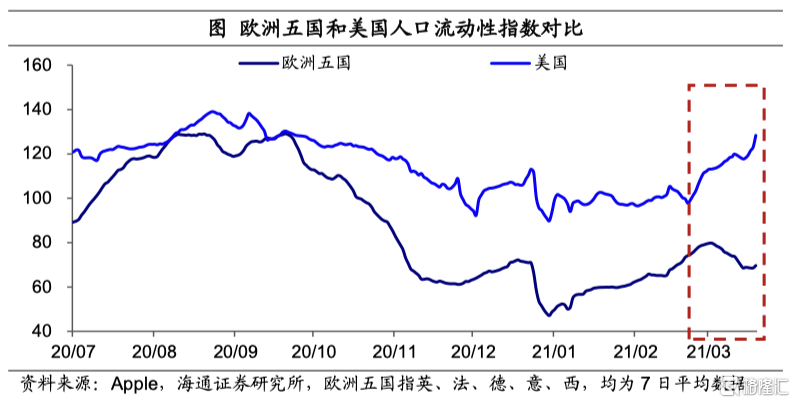

美欧疫情走势短期出现分化。截至3月19日,全球累计确诊新冠病例1.23亿例,当周日均新增确诊46.3万例,相比前一周又有所升高。近期美国和欧洲的疫情发展趋势出现一定分化,2月下旬以来美国日均新增确诊继续回落,但斜率较前期有所放缓。而欧洲则明显受到变异病毒影响,多国面临第三波新冠疫情,包括法国、意大利、德国等的新增确诊人数在进入3月以后加速回升。也因此,法国和德国决定将封锁措施时间延长,意大利则将罗马等半数以上地区划为“红色区域”、实施“封城”措施。疫情的不同发展态势也使得美国和欧洲主要国家的人口流动情况出现分化,相较于欧洲持续回落的流动性,近期美国的人口流动则加速回暖,目前已回升至去年10月以来的新高。

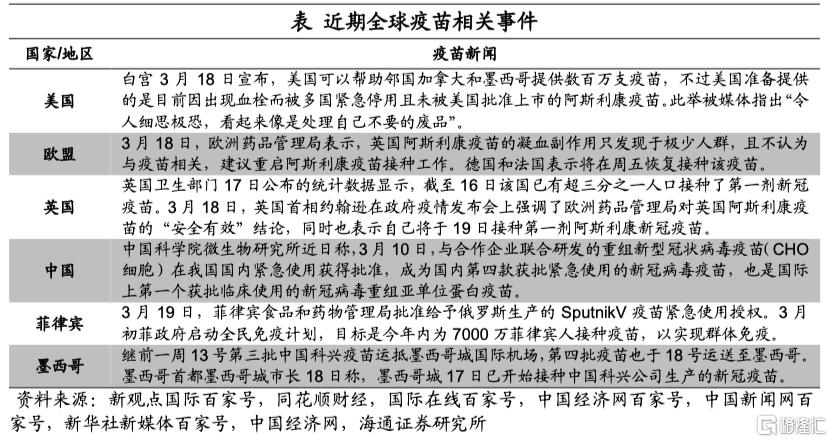

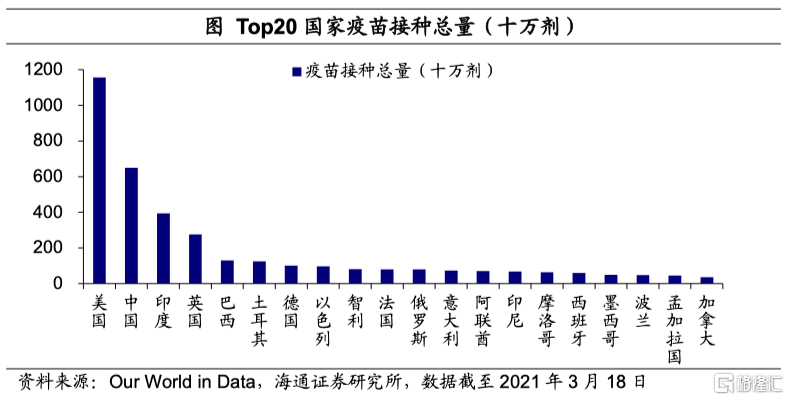

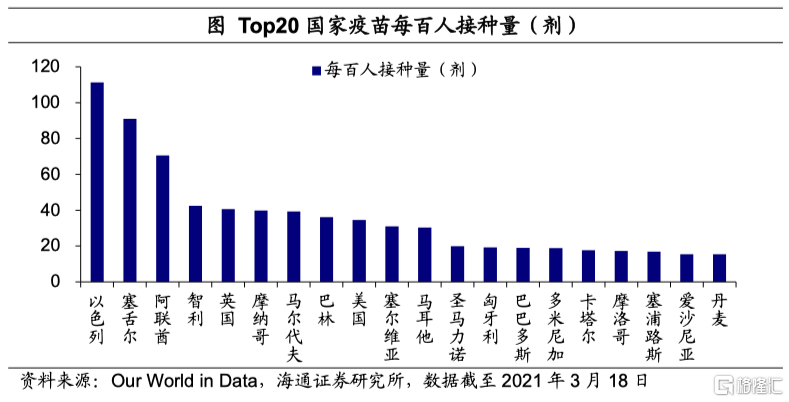

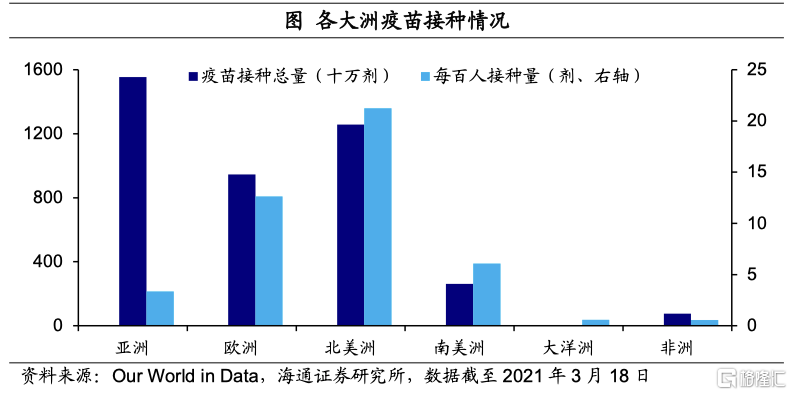

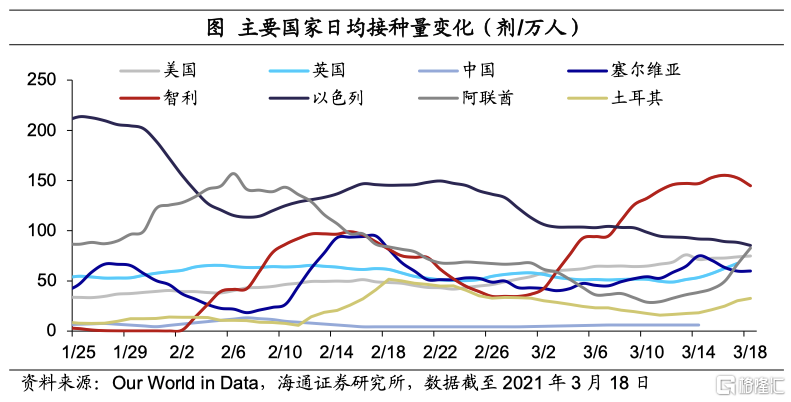

美英疫苗接种继续提速。2月下旬以来,美国疫苗接种持续提速,截至3月18日当周日均接种已提升至74.9剂/万人;英国接种速度也在短暂的放缓后重新提升至67.5剂/万人。此外,阿联酋上周接种再度发力,由前一周的29.4剂/万人迅速回升至82.8剂/万人。北美洲和欧洲疫苗接种进度明显领先。上周,Our World in Data公布了各大洲的疫苗接种情况。对比来看,亚洲疫苗接种总量已超1.5亿剂,最为领先。而从接种覆盖程度看,北美洲目前排名第一,平均接种量达21.3剂/百人;欧洲则以12.6剂/百人的覆盖水平位列其后;亚洲目前接种覆盖仅3.35剂/百人,相对落后。

2. 政策:部分新兴市场国家开始加息进程

美联储大幅上调经济增长预期。上周三,美联储公布3月利率决议,大幅上调对美国经济增长预期,宣布维持联邦基金利率目标区间在0-0.25%之间,同时表示随着经济情况的改善,今年通胀率也将上升,但在2023年前不会加息,并继续实施资产购买计划,即美联储每月购买至少1200亿美元债券。此外,委员会对美国2022年和2023年的GDP预测分别为增长3.3%和2.2%,之后增长将稳定在2.3%的范围内。

英国央行宣布维持利率不变。上周四,英国央行公布利率决议,宣布将关键利率维持在0.1%,同时维持资产购买总规模在8950亿英镑不变,符合市场预期。英国央行表示,在通胀取得良好进展之前,不会收紧货币政策。该央行预计今年春季CPI将迅速回升至2%左右的目标水平,如果通胀前景减弱,英央行将准备采取任何必要的额外行动。

澳洲联储公布3月会议纪要。上周二,澳洲联储公布最新会议纪要,称准备购买任何数量的债券,以维持3年期国债收益率目标。同时还将维持“刺激性货币环境”,时间视需要而定。澳洲联储预计最早要到2024年才能达到失业率和通货膨胀的目标,认为现在考虑退出宽松货币政策还为时过早。

日本维持超宽松货币政策。上周五,日本央行宣布,维持当前货币政策宽松力度。日本央行当天在一份声明中说,继续将短期利率维持在负0.1%的水平,并通过购买长期国债,使长期利率维持在零左右。在运营层面,将长期利率变动幅度由此前的正负0.2%扩展至正负0.25%,增加利率弹性,扩大金融机构获益空间。声明表示,日本央行取消每年购买6万亿日元交易型开放式指数基金的目标,但维持每年最多购买12万亿日元此类基金的上限,并将采取更具弹性的购买操作。

部分新兴市场国家开始加息进程。上周四,巴西央行率先开始本轮加息周期,决定上调基准贷款利率75个基点,至2.75%,市场预期加息50个基点。土耳其紧随其后:周四晚间,土耳其央行也宣布加息。土耳其央行将关键利率上调200个基点至19%,该央行还表示,如有必要,将进一步收紧货币政策。到周五,俄罗斯也加入“加息”队伍:该国央行宣布加息25个点,上调关键利率0.25个百分点,最终达到4.5%。

3. 美国:TIPS隐含通胀预期再创新高

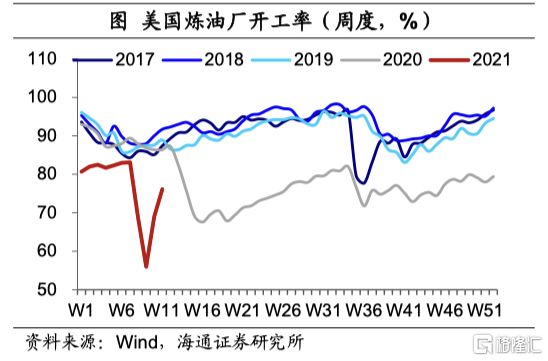

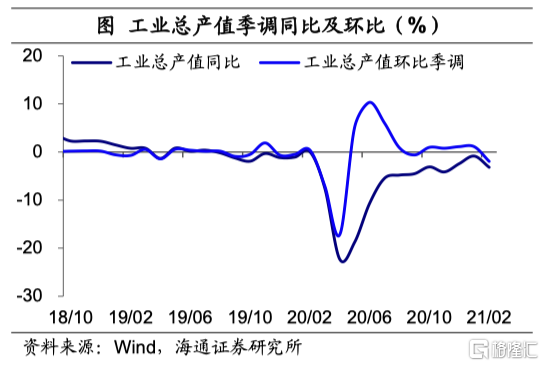

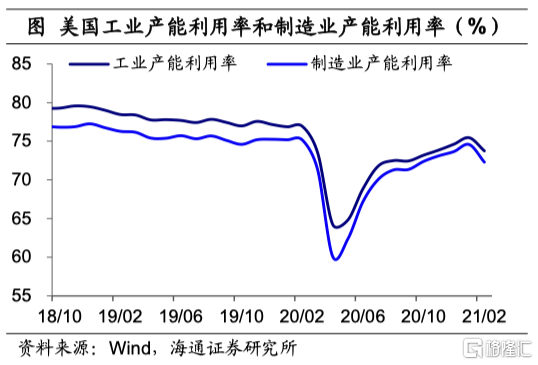

生产方面,上周美国公布2月工业总产值季调同比和环比数据,分别下降至-3.18%和-1.95%;2月工业产能利用率和制造业产能利用率也均有较大幅度回落,分别降至73.8%和72.3%,工业的恢复受阻主要受到部分地区严寒天气的影响。而3月以来,该影响已逐步缓解。比如,3月美国费城联储制造业指数飙升至51.8,上涨幅度超一倍。高频数据方面,3月13日当周,美国炼油厂开工率继续回升至76.1%,也可以作为印证。

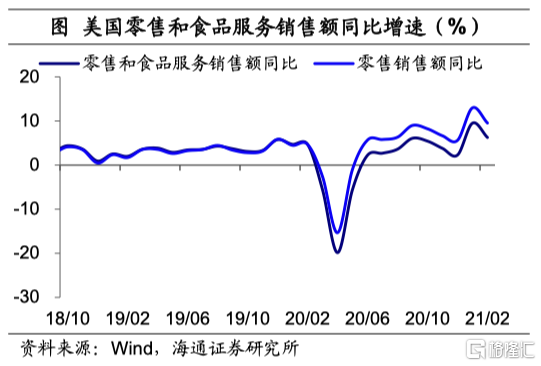

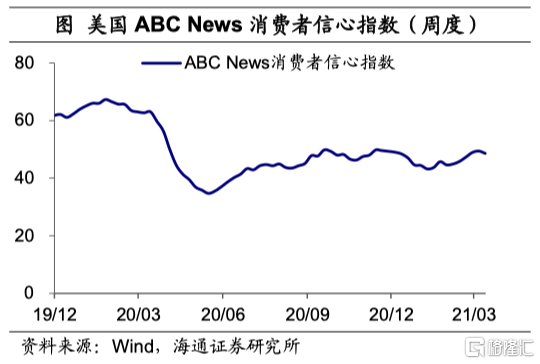

消费方面,3月13日当周,美国Opentable餐厅订单量同比升至-32.2%,创出去年3月疫情以来的新高;红皮书商业零售销售额同比也继续升至8.5%;ABC News消费者信心指数有所回落至48.6,但仍在今年以来的高位,对应着美国消费的不断恢复。2月美国零售和食品服务销售额同比由1月9.5%大幅下降至6.3%,其中零售销售额同比下降3.4个百分点至9.6%,或主要因为极端天气的短期影响,以及1月数据明显受到个人刺激性支票的提振。

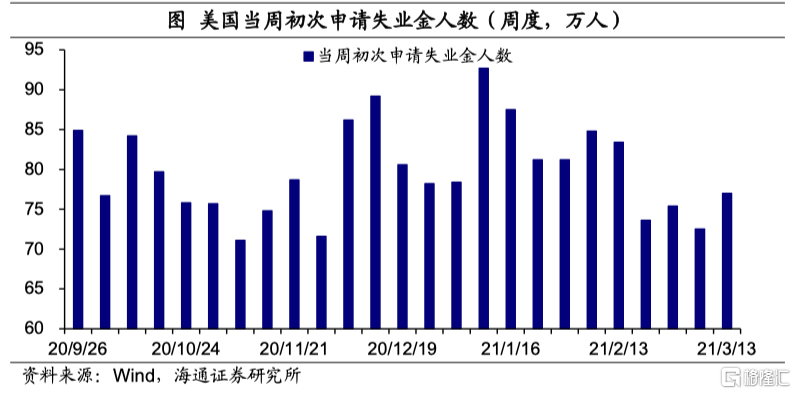

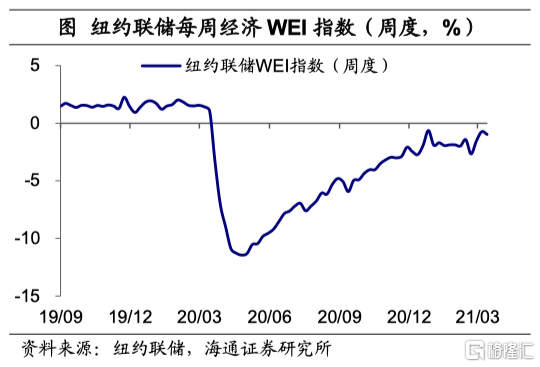

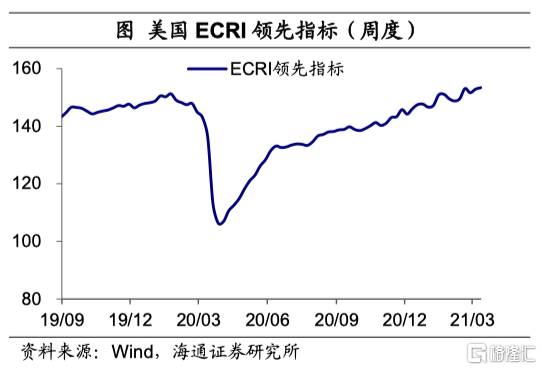

就业方面,3月13日当周,美国初次申请失业金人数上升至77万人。通胀方面,美国3月ZEW通胀指数继续保持上涨态势,升至82.5。高频数据方面,上周TIPS隐含通胀预期最高升至2.31%,再次创出新高。景气方面,13日当周,纽约联储每周经济WEI指数回落至-0.97%,而ECRI领先指标再创新高,升至153.38。

生产:

消费:

就业:

通胀:

景气指数:

4. 欧洲:3月ZEW通胀指数创新高

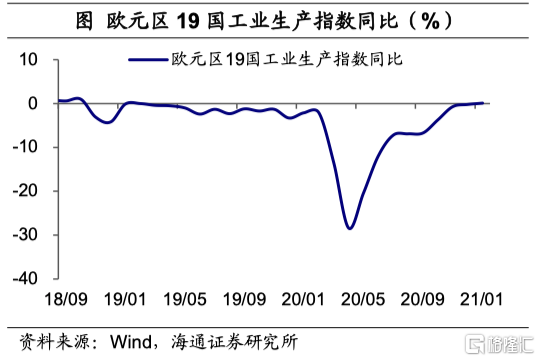

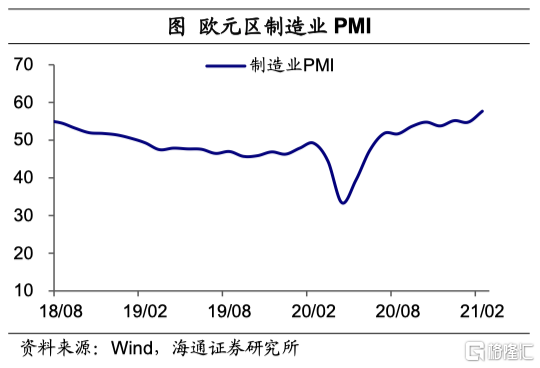

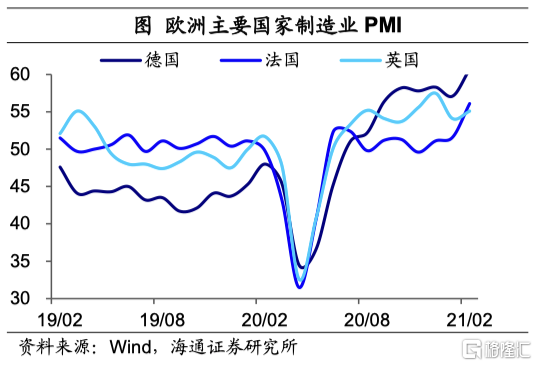

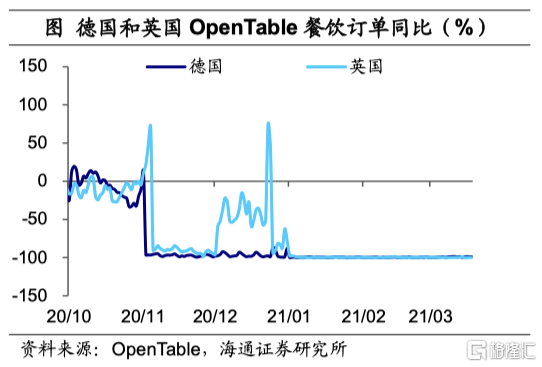

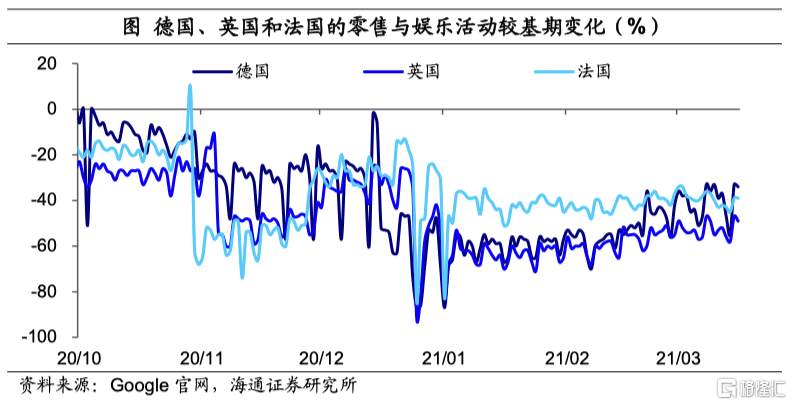

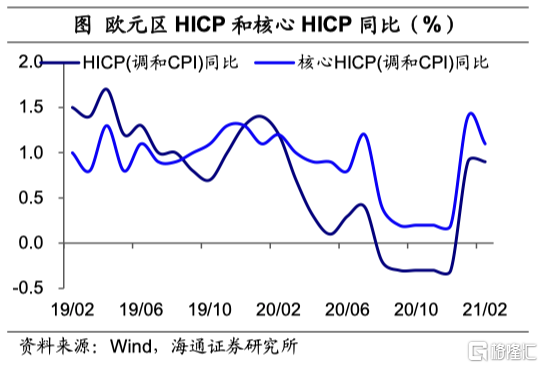

生产方面,欧元区一季度制造业产能利用率恢复至79.2%,已接近去年一季度数据(80.8%)。消费方面,从高频数据看,主要国家消费活动活跃度仍处于低位,截至3月16日,英、法零售娱乐活动活跃度较基期的降幅分别达-49%、-39%,德国活跃度则出现小幅反弹,最新数据为-34%。通胀方面,上周公布的3月份欧元区ZEW通胀指数继续上升至80.6,为该指数有记录以来的最高水平。

生产:

消费:

就业:

通胀:

景气指数:

More Content