圖注:在印尼雅加達的 BETAHIVE 的共享辦公空間,創業者們在馬雲的畫像前開會、辦公。圖片來自:BETAHIVE

一家電商平台在 2015 年誕生,由一家遊戲公司孵化。它的創始人曾留學海外,並有跨國公司工作經驗。

它拿着騰訊投資、從下沉市場起家,一度假冒偽劣盛行,但極速增長,幾年時間就威脅到了阿里巴巴的電商生意。

這些既可以用來描述曾經的拼多多,也可以説是東南亞電商平台 Shopee。

根據 3 月 3 日公佈的財報,Shopee 2020 年成交總額(GMV)達到 354 億美元,比前一年翻倍,為整個東南亞電商市場規模的 57%。

東南亞是阿里巴巴電商業務海外投入最大也是最早的市場,阿里合夥人彭蕾曾親自坐鎮、時任阿里巴巴 CEO 張勇一度每月飛去開會。早在 2015 年,阿里入股收購的 Lazada 就是東南亞第一大電商,那一年 Shopee 剛剛成立。

今天,Shopee 已經拿下大半市場,其母公司 Sea 也因此成為東南亞最大科技公司,市值接近 1300 億美元,相當於 0.6 個拼多多。

五年時間,在截然不同的兩個市場,阿里巴巴的核心業務再一次經歷了類似拼多多的奇襲。

“當年亞馬遜通過收購卓越網進中國。他們帶過來的人和系統,比阿里巴巴高了何止一兩個檔次,最後輸給了淘寶。今天在東南亞反了過來。” 一位在東南亞的投資人感慨説,阿里的遭遇就像曾經亞馬遜在中國。

“這可是阿里巴巴,有錢有技術”

2014 年阿里集團在美股上市,時任阿里 CEO 馬雲在雙十一提出:10 年內,阿里要有一半的收入來自海外客户。

多名前阿里人都認為,選擇適合的區域是一道 “簡單的選擇題”:“歐洲和美洲是亞馬遜的地盤,幾乎沒有機會了。俄語區和中東,離中國很近,但是經濟發展速度不行。印度,投資可以,自己做沒有可能。合適的區域其實就只有非洲和東南亞,但是非洲的人才和距離也是問題。”

相比之下,東南亞的優勢顯而易見:高密度聚集 6 億多人口、相對落後的經濟水平和極快的發展速度、廣泛分佈的華人社區,東盟內部的關税優惠,和相對可控的政治局勢。

阿里選擇通過收購更快進入這個市場。此時,Lazada 進入了阿里的視野。

Lazada 2012 年在新加坡成立,由德國孵化器 Rocket Internet 孵化。Rocket Internet 素來有着 “抄襲工廠” 的惡名,它將硅谷驗證可行的商業模式快速複製到海外市場,當被抄襲公司出海時再高價賣給對方。但這一次,付錢的是中國公司。

到 2015 年年底,Lazada 的 GMV 突破 13 億美元,超過了當地電商平台 Tokopedia,成為東南亞最大電商平台。幾個月後,阿里與 Lazada 達成約定,兩年分兩次、花 20 億美元控股。

成立之初,Lazada 就在東南亞最重要的市場印尼大做廣吿。一時間印尼首都雅加達的大街小巷鋪滿了 Lazada 的廣吿,讓許多印尼人第一次意識到可以上網買東西。

“Rocket Internet 對東南亞電商的發展做出了不小的貢獻。” 一名電商從業者評論説:“史上第一次,有人在這個地方砸了這麼多錢。”

Lazada 既像阿里又像京東。它在印尼發起網購節 Harbolnas(12 月 12 日),讓這一天成為整個印尼電商行業的共同節日。同時它以消費電子產品起家,且自己做倉儲、快遞和支付。成立第三年,Lazada 就開啟了 Lazada Marketplace 業務,像京東一樣,在自營以外為第三方賣家提供服務。

但攤子越來越大,Rocket Internet 派去的歐洲職業經理人團隊也越來越暴露電商行業經驗不夠的短板。

一位接近 Lazada 的人士回憶,當時 Lazada 辦促銷活動,經常出現同一個商品 “雅加達已經賣光了,泗水市還有積壓” 的現象,根本原因是兩地倉庫的數據沒有打通。

當漫長的談判結束,Lazada 的管理層都覺得這對公司未來發展是重大利好。一名時任 Lazada 高管回憶説 “這可是阿里巴巴,有錢有技術,我們感覺 Lazada 各方面都要上一個台階。”

在東南亞,馬雲是唯一被人們熟知的中國企業家。年輕人聚集的共享辦公空間裏,馬雲的影像往往被掛在牆上,和蓋茨、喬布斯等人並列。

阿里對於 Lazada 的支持也毫無保留,甚至解散了跨境電商業務阿里速賣通在當地的運營團隊。

當時他們都不覺得上線剛半年多的 Shopee 是個威脅。淘寶模式的 Shopee 孵化於東南亞著名的遊戲公司 Garena(美股上市前改名 Sea),2015 年 10 月在中國台灣上線開業,次年進入印尼、菲律賓和越南等東南亞國家。

上百人空降東南亞,Lazada“宕機” 半年

收購之初,阿里曾允諾 Lazada 將維持獨立運營,但衝突很快發生。

“比如,2017 年的時候,菜鳥説要建 1 萬平米的倉庫,但是 Lazada 就覺得,我們還是先做 5000 平米試一試。” 一名接近 Lazada 的人士説:“還是那一年,阿里想給 Lazada 引入一些國際大品牌,但是 Lazada 的人就覺得,太貴,當地人消費不起,不想引進。”

為了更徹底地貫徹自己的意志,收購完成後,阿里開始醖釀對 Lazada 的改造,在 2018 年 3 月宣佈由原螞蟻金服 CEO 彭蕾接任 Lazada CEO,並帶去 20 億美元新投資。

拿到 20 億美元之後,Lazada 沒有立刻迎擊新對手,而是開始賬目清理、暫停推廣。一名 Lazada 的廣吿供應商表示:“都快全資控股了,總得把這麼多國家的賬目梳理清楚吧?在理清楚之前,花錢的事情都暫停掉。”

彭蕾就任 Lazada CEO 同時,東南亞本地的賣家發現自己熟悉的後台在一夜之間變了個樣。一位熟悉兩邊平台的賣家説,新後台 “幾乎就是把淘寶的後台翻譯了一下”。

阿里已經為這次升級籌備了半年,代號 “Voyage”(航海)。

一般來説,這種全面的產品升級都是分期實現的,但阿里集團 CTO 行癲為 Voyoga 計劃定下了兩個基調:其一是割接方案一刀切,不考慮灰度發佈方案,其二是整體項目必須在 3 月 31 日(阿里巴巴集團財年截止日)前完成。

東南亞的賣家們普遍表示,Lazada 確實應該換後台,因為 “原來的後台實在爛得沒眼看”,但是不應該這麼突然地換。

直通車、優惠券、詳情裝修、客服 IM 工具等等,一大堆淘寶十幾年積累的功能,一股腦堆在東南亞賣家面前。本地賣家一下子就不會用了。

一位 Lazada 的員工評價説,把阿里的這套系統搬到東南亞,等於是 “給老爺車安上了波音 747 的引擎”。

與此同時,上百名原阿里中層幹部跟隨彭蕾一起來到 Lazada,他們都被安排進了 Lazada 的各個關鍵崗位。

這迅速引起了 Lazada 原本的歐洲職業經理人們的不滿。一位接近 Lazada 的人説:“一方面,歐洲人還是比較傲慢的,他們很難適應給中國人當下屬,給中國人彙報。另一方面,他們也很清楚,這些人就是來代替他們的,誰還有心思幹活?”

主動或被動,包括 Lazada 聯合創始人 Charles Debonneuil,首席市場官 Tristan de Belloy 在內的歐洲經理們大批離職。動盪也帶動了更多的本地員工離職。

空降團隊總需要時間適應,需要重新熟悉業務和團隊。而跨境空降更難,整個東南亞有着十幾種主要語言,英語是主要交流語言,也是新加坡的工作語言。

派過去的阿里幹部們,普遍不能流利使用英語。相比於跟當地人説英語,他們更喜歡用中文跟小圈子的人交流。

一名接近 Lazada 的人士表示,最早阿里在挑選派駐 Lazada 的人選時,第一標準是忠誠,第二標準是在國內的業務能力和成績。這使得最終派過去的人,多是在阿里工作多年但英語卻不一定好的人。後來才慢慢有一些較年輕、英語較好的阿里人派過來。

在賬目清理、產品升級和人事大調整的 “三重打擊” 之下,Lazada 的工作一度陷入了停頓。多位 Lazada 合作伙伴説,他們覺得彭蕾剛來的半年多裏,“Lazada 幾乎什麼都沒有做”。一位馬來西亞賣家回憶,這段時間,Lazada 甚至連最重要的招商都暫停了。

就在 Lazada 陷入混亂的時候,Shopee 卻趁機崛起了。

不到 5 毛錢的面膜,Shopee 發起奇襲

2017 年底,Shopee 母公司 Garena 改名 Sea,在美股上市,市值 63 億美元。

“上市沒多久,許多 Shopee 的人就把自己的股票賣掉了。” 一位接近 Shopee 的投資人回憶説:“他們不相信 Shopee 會做大。”

然而,2018 年,Shopee 抓住 Lazada 停滯的機會,發動閃電戰。這次逆襲的主導者是 Shopee 的 CEO,馮陟旻(Chris Feng)。

今天 Sea 的市值已經超過 1200 億美元。Shopee 員工常在內部説,“Sea 的 80% 的股價是 Shopee 撐起來的,Shopee 的 80% 又是馮陟旻撐起來的。”

馮陟旻,江蘇淮安人,2000 年讀高二時拿到新加坡政府的獎學金,到新加坡國立大學讀計算機系,期間曾經在斯坦福大學進修。畢業後馮陟旻進入諮詢公司麥肯錫,7 年後加入 Rocket Internet,很快開始負責 Lazada 的跨境業務。

接近馮陟旻的人説,由於在 Lazada 工作不順,他在 2014 年初帶領一批人加入 Garena。此後,馮陟旻先為 Garena 創立了手機遊戲部門,一年多後啟動 Shopee。

下屬們認為馮陟旻 “非常非常聰明,非常非常自信”,“反應極快,記憶力極好”。時至今日,馮陟旻依然會每兩週開一次幾十人的大型會議,中層業務負責人彙報業務,而他 “可以精確地隨口説出上次會議的每一個數據”。

平日馮陟旻總穿 Shopee 的文化衫,只有在正式場合才會在外面套上一件休閒西服。至今,他還住在新加坡政府建設的平價住房組屋裏。他一位相識多年的朋友評價説,馮陟旻不看重錢,“真的是一個想做大事的人。”

外部的觀察者和內部員工都認為,馮陟旻在 Lazada 的工作經歷和人脈,對 Shopee 的成長有着重要意義。2018 年 3 月,他敏鋭地意識到了 Lazada 的混亂,開始主動發動進攻。

像 Lazada 一樣,shopee 起量的第一步是打廣吿。2017 年年末開始,Shopee 開始在東南亞大面積鋪設廣吿。公交站台、高速公路都能看到 Shopee 的廣吿牌。2018 年,趁着 Lazada 陷入暫停,Shopee 以更大的力度在各國和地區請代言人,包括菲律賓的國寶級拳擊手帕奎奧、馬來西亞國民歌手茜蒂·諾哈麗莎。

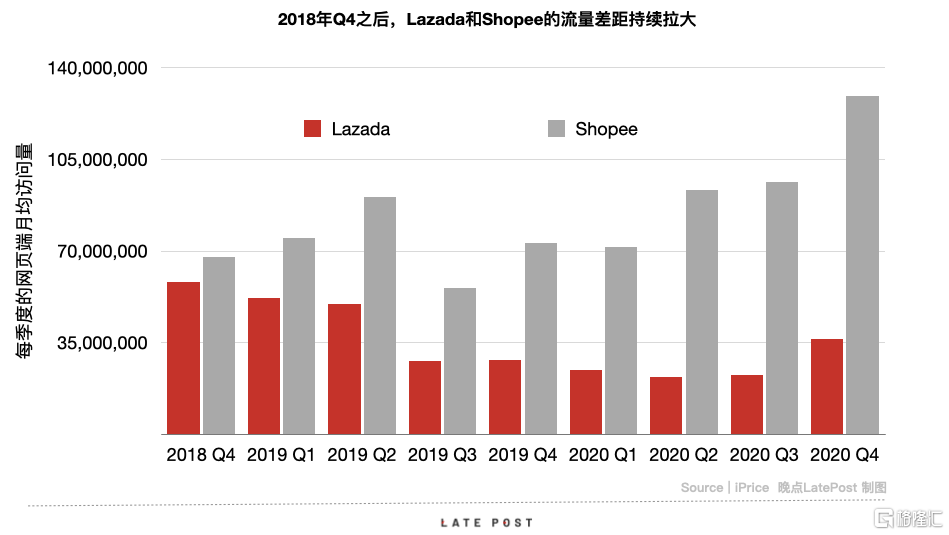

根據東南亞電商比價與數據網站 iPrice 的報吿,從 2018 年 3 月開始,Shopee 和 Lazada 的訪問量,從相差三四倍縮小到一度非常接近。只在 11 月 Lazada 與中國聯動雙十一購物節才一度拉開差距,但只維持了幾個月時間就被 Shopee 反超。

馮陟旻把自己的主要精力都放在了印尼市場。

“互聯網講人口、講規模效應。而印尼一個國家就佔據了東南亞 40% 以上的人口。” 一名投資人表示:“有一句口號叫,‘得印尼者得東南亞’。”

印尼 2.6 億人中大約 50% 不到 30 歲,人均月收入只有 1500 人民幣。而印尼本土工業不發達,不能提供足夠多物美價廉的商品。

通過營銷,Shopee 在印尼獲得了大量的用户。通過中國,它帶來了 5 分錢一件的商品。

一名消費者回憶,當時有許多最低價 99 印尼盾(不足人民幣 5 分錢)的化粧品,日用品和小玩具。她自己最常買的是一款 999 印尼盾的韓國面膜,但很明顯不是來自於韓國,因為 “它正面是韓文,背面又用中文寫着 ‘中國製造’,產地還是廣州”。

“在國內,電商平台可以直接讓工廠在平台上開店,拿到廉價的商品。印尼沒什麼工廠,但有一批從大陸來的中國批發商。他們都有着巨大的倉庫,囤積着巨量的商品,能夠在平台傾銷。” 一名印尼電商的創業者表示。

這些傳統的批發商大多數有着成熟的線下渠道,邀請他們進入電商平台並不容易。被阿里收購前,Lazada 曾經試圖爭取過他們,但因為不在華人圈子,沒有成功;阿里入主之後,Lazada 已經沒有興趣邀請他們入駐。

多名當時在 Lazada 工作或接近這家公司的人士都表示,當時阿里整個集團的重點都在品牌化和消費升級,這也影響到了 Lazada 的戰略:對於新到任阿里人來説,更熟練且更能給他們增加功績的,是引入更多國際大品牌、幫助阿里擴大雙十一的海外銷售額。

“Lazada 的歐洲經理們已經夠不接地氣了,沒想到阿里的人更不接地氣。” 一名前 Lazada 員工認為。

與此同時,馮陟旻每年大概有 80% 的時間待在印尼,甚至還學會了印尼語(Bahasa)。正是在他和他的團隊的不懈努力下,Shopee 爭取到了這些批發商進入平台,獲得了充足的低價產品供應。

更重要的物流不像貨源那樣容易解決。2017 年,東南亞地區的快遞服務不僅貴而且慢,用户通常要用 7 天才能收到從電商平台購買的商品,有一些跨國的快遞件甚至需要一年才能送到。

Shopee 的解決辦法簡單粗暴:補貼、包郵。

一些東南亞賣家表示,很多用户即使看到他們在其他電商平台投放的廣吿,也會主動轉到 Shopee 下單,因為 Shopee 提供包郵服務。賣家端同樣有一定的運費補貼,比如當時印度尼西亞的跨境賣家在訂單滿 9 萬印尼盾(約 41 元人民幣)時,就可以獲得 5 萬印尼盾(約 23 元人民幣)的運費補貼。

Shopee 用補貼換來的巨大單量直接加速了當地快遞業的發展。印尼最大的兩家快遞公司 JNE 和 J&T(極兔)成為最大受益者。一位 J&T 的印尼員工表示,J&T 在大雅加達地區的網點密度從 2018 年的寥寥幾個上升到了 “每 5 公里有一家”。為了在千島之國印尼運輸貨物,J&T 還採購了大量的貨船,用於給 Shopee 送貨。

一位消費者反映,到 2018 年年中的時候,她在 Shopee 上購買的商品已經大部分已經可以在 3 天內到達,有的甚至是次日達。

補貼導致 Shopee 2018 年淨虧損同比翻倍,達到 9.61 億美元。但 Shopee 當年的 GMV 增長到 103 億美元,為一年前的 2.5 倍。

運費補貼其實也是 Lazada 慣用的招數,但是 2018 年阿里團隊空降後,Lazada 在許多國家停掉了運費補貼。

買流量、補貼運費、找批發商,乃至專攻印尼市場,Shopee 的所有打法都是 Lazada 試過的。甚至 Shopee 的大量執行人才,也來自 Lazada。一位接近 Lazada 的知情人士表示,2018 年 Shopee 之所以能在招商和物流方面飛速進步,離不開前 Lazada 人員的加入。

到 2018 年年末,Shopee 與 Lazada 的各項數據已經非常接近。在 iPrice 公佈的 2019 年第一季度數據裏,Shopee 年度下載量、月活數、用户留存率都登頂第一。至此,Shopee 正式超越 Lazada 的。

“是我們做的有多好麼?其實也不是。” 一名 Shopee 的中層自己總結與 Lazada 的競爭時説:“還是對手襯托得好。”

張勇親自指揮,每月飛去開兩天會

2018 年 9 月,上任 6 個月的彭蕾卸任 Lazada CEO,轉任董事長。Lazada 聯合創始人、法國人皮爾·彭龍(Pierre Poignant)接任 CEO。

“這個市場還在草創期,Lazada 需要的是一個能在街頭跟人打仗的老闆。” 一名電商從業者表示。

但實際掌握 Lazada 最高決策權的,則是阿里集團 CEO 張勇。據瞭解,從彭蕾離開到 2019 年的上半年,張勇每個月都會坐 5 個小時的飛機,從杭州飛到新加坡,開兩天的會。

兩天裏,7 個國家的團隊要挨個跟他彙報。每個國家上至國家經理、下至業務總監,三五十人坐滿會議室,而張勇會一個個地詢問他們業務細節,並給出決策。如果被提問者答不好,張勇就會説,你沒想好,回去再研究一下。

然而,張勇直接管理的效果並不好。

韓國女子組合 Blackpink 在東南亞非常知名,其成員 Lisa 就是泰國人。2018 年雙十二,Shopee 請 Blackpink 在雅加達舉辦了商演,熱辣的舞蹈、閃爍的霓虹燈光和印尼粉絲整齊的應援聲使得這場演出成為了流量的盛宴。次年,印尼當地電商 Tokopedia 也邀請 Blackpink 代言、商演。

Lazada 也想請 Blackpink,但杭州回覆説不能理解,為什麼 Lazada 要在東南亞請一個他們在中國沒有聽過的韓國組合在印尼辦演出,而且價格還那麼貴。一位接近 Lazada 的投資人説,“最後提案者在新加坡跟張勇開會,還是沒有辦法解釋清楚這個問題,只能繼續在 Facebook 和 Google 上買流量,因為這個不用解釋。最後錢花了可能有 10 倍,但效果並沒有 Shopee 好。”

上述人士説,買流量的另一個好處則是,因為東南亞的流量比較便宜,買流量的 ROI 比中國高,更容易在阿里的評價體系裏獲得好評。而阿里在本土也不依賴流量明星。

張勇每月在東南亞兩天,但 Shopee CEO 每天都在東南亞。而那些 100% 時間在東南亞待着、佔據了相當多中高層職位的阿里人,也因為種種原因沒有發揮應有的作用。

最大的障礙在於文化衝突。“Lazada 內部有好幾種文化:比較直接的阿里文化,強調職業精神的歐洲文化和新加坡文化,還有比較內斂的東南亞文化(特別是印尼文化)。” 他説:“阿里文化是如此強勢,只想同化別人,根本不願意瞭解對方,很快使自己成為了其他文化共同的敵人。”

這方面最具有代表性的例子是越南 CEO 張一星。這位曾經的張勇助理在越南推行了自上而下的管理體制,與越南 “集體領導” 的文化產生了衝突。如果越南人對他的決定提出質疑,他有時候會用“我們在天貓就是這麼做的” 來回應。

知情人士稱,張一星下令採購數十萬美元的衞生紙,上架促銷。但衞生紙不是越南廁所的必需品,像許多東南亞國家一樣,越南人習慣用水做清潔,在廁所裝有噴頭。最終,這批衞生紙只賣出了一小部分。

矛盾最終以一種戲劇性的方式爆發。據瞭解,2019 年上半年,在一場越南當地團隊和新加坡總部的會議上,張一星的越南下屬們集體對他發難。事後,張一星被調回杭州。

文化衝突引起了高層的擔憂。2018 年 6 月,彭蕾在一次對阿里人的公開演講中説:“我必須要提醒阿里人的位置:我們必須要保持謙虛,我們要學的東西太多了……每一個國家都有自己的哲學。” 此後轉任董事長後,她還一再強調,阿里人要 “保持謙虛奮鬥的精神”。

阿里的管理體制對於解決這個問題毫無幫助:對於一個新到任的 Lazada 經理,阿里會給他一個固定的 KPI,並且要求他在一年、最多一年半的時間內實現。

受到張勇的直接指揮的那些阿里人焦慮更深。他們整天考慮的都是 “如何在三四個月裏做出一件出彩的事情,最好每個月都有新成果”,根本沒時間去了解當地情況。

“給的時間太短了。” 一名前華為員工説,華為培養一個國際化人才,至少要給他兩年的時間適應。

也有天賦異稟或者經歷特殊的阿里人,能夠完成給定的 KPI,但他們也不會長留在 Lazada。

“真心看好東南亞電商市場,願意在這裏長期發展的,就會自己出去創業。我們就投資過一些這樣的創業者。” 一名投資人説:“更想在阿里內部體系爬升的人,就把 Lazada 當作一個刷國際化背景的跳板,做出成績之後,他們更願意回國。”

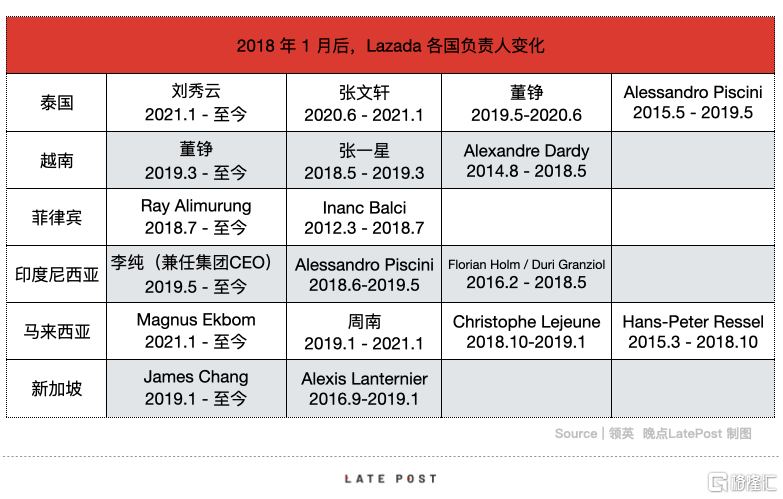

做的差要走,做的好更要走。多種因素的結合下,Lazada 的人事始終沒有穩定下來:從 2018 年至今,東南亞六國,除了新加坡和菲律賓外,Lazada 在其它四國都在兩年時間換過至少三任負責人。

頻繁的人員更替不僅讓 Lazada 本身執行力下降,也讓它的客户們不滿。馬來西亞的賣家們抱怨説,每隔一段時間 Lazada 都會更換一批人,使得與 Lazada 對接極其困難。

疫情加速了電商發展,這一次獲利的是阿里的競爭對手

2019 年正式領先之後,Shopee 開設了 Shopee Mall,邀請大品牌入駐,開啟消費升級。當年 Shopee 光在營銷宣傳上投入的經費就高達 1.929 億美元,其中包括邀請 Instagram 粉絲量破億的球星 C 羅做代言人。

而從 2019 年年中,Lazada 開始轉變策略,縮減虧損。

多名廣吿投放渠道供應商説,從那時起兩家的投放模式變得有所不同:Shopee 主要購買 CPI 廣吿,只要用户下載應用就會付費給渠道;Lazada 則主要買 CPR 廣吿,需要用户下載後下單購物,才會付費。

這反映了兩者在市場策略上的差異:Shopee 依然在拉用户擴張,而 Lazada 開始控制成本了。

張勇不再每月飛新加坡,阿里開始把權力更多地下放給那些已經有東南亞經驗的阿里人,特別是已經參與 Lazada 三年多的李純。

李純畢業於北京大學,曾經在 eBay 中國分部和美國總部工作 12 年,熟悉西式企業文化。2014 回國加入阿里巴巴後,他開始擔任 B2B 事業羣的首席技術官。2017 年 6 月,李純被任命為 Lazada 聯席總裁,負責 Lazada 的技術、產品策略和消費者等方面業務。和他較為熟識的人評價他是一個 “敬業的職業經理人”,並且 “比較務實,謙虛”。

在被派入 Lazada 兩年之後,2019 年 7 月,李純在保留總部職務的同時,被任命為 Lazada 印尼 CEO。此時正是 Lazada 最為低谷的時期。

此後直到疫情爆發前,李純有一半時間停留在雅加達,和各方面溝通。一位供應商表示:“李純説,要 ‘擱置爭議,共同開發’。”Lazada 印尼不再對供應商提出苛刻的合作條件,並且更積極地招攬商家。這使得 Lazada 獲得了更多的賣家和物流支持。

李純的努力有了明顯的效果。據 App Annie 的數據,在 2019 年 6 月到 2020 年 5 月間,Lazada 在印尼的下載量居於榜首,不過其活躍度依然次於 Shopee 和 Tokopedia。李純也在 2020 年 6 月升任為 Lazada 集團的 CEO。

但 2020 年的新冠肺炎疫情再度加速拉大兩邊差距。根據 iPrice 的數據,到 2020 年第三季度,Shopee 在東南亞的月訪問量穩居第一,已經是第二名 Lazada 的 4 倍以上,第三名京東的 20 倍。

年中疫情爆發之後,東南亞多地封城,電商的發展被大大加速。封城期間,Shopee 不僅沒有削減投入,反而還繼續大規模地投入市場推廣,雅加達市中心蘭花園最大的屏幕上持續播放着 Shopee 的廣吿。

而 Lazada 卻反應遲緩。一位接近印尼 Lazada 高層的人士説,自從 3、4 月份新冠病毒在雅加達爆發之後,阿里將所有在印尼的阿里人幾乎都撤回了國內,這使得阿里成為當地首個整體撤回員工的中國大企業。同期,歡聚時代的海外直播業務 BIGO 則鼓勵員工儘快返回海外,拓展業務。

到那年三季度,Shopee 在東南亞的月訪問量達到 Lazada 的 4 倍多。其母公司的市值也相當於整個阿里巴巴集團的 1/5。

2003 年非典(SARS)疫情暴發時,阿里要求員工在家辦公,上下堅守崗位、維持服務不中斷。淘寶也是在疫情期間註冊成立。相隔 17 年,阿里已經是個不同的公司,更強大,卻也更謹慎。

More Content