继1月12日大涨8.93%后,联想集团于13日再度大涨,最高涨幅一度达17.02%,最终报收8.83港元,涨9.69%,股价创下自2015年6月以来新高。截至发稿前,公司最新市值约1081亿港元。

1月7日,笔者在《确定性与成长性,解析联想集团(0992.HK)成十大核心潜力资产》一文中提到,联想集团兼具确定性和成长性,即将向千亿市值进发,未来有相当潜在增长空间。而短短几个交易日,联想集团的市值已经顺利冲上千亿港元的新台阶,迎来上升通道中的一个里程碑。而自2020年12月1日入选格隆汇2021年“下注中国”十大核心潜力资产之后,联想集团股价累计涨幅已经达到了约60%,核心潜力资产之称可谓实至名归。

不得不说,联想集团正在重获投资者的青睐,王者归来之势愈加明显。究其原因,公司近期股价加速上涨背后,与两个契机密切相关。其一,联想集团拟在科创板上市,价值迎重估。其二,增长逻辑得到最新数据的验证,联想集团持续推进智能化转型的同时,PC行业超预期回暖,公司行业龙头地位进一步巩固,长期价值凸显。

一、联想集团拟赴科创板上市,募资规模约百亿

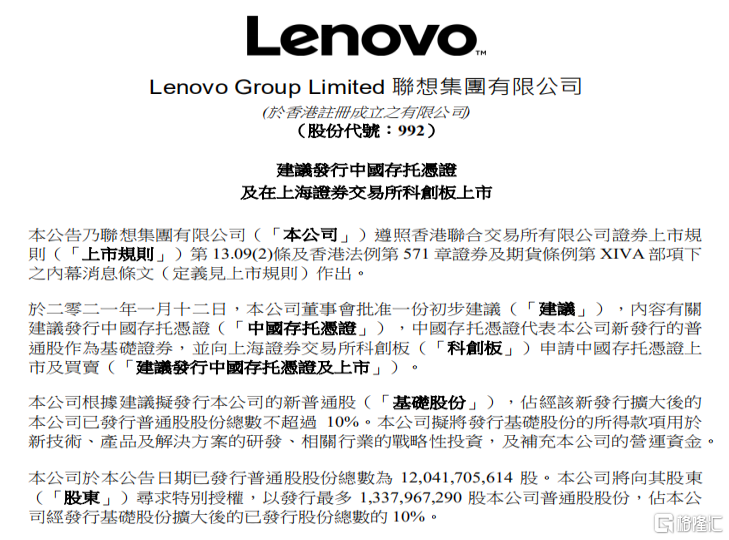

1月12日晚间,联想集团发布公告称,公司已向香港联合交易所有限公司提交公告,宣布董事会已批准可能发行中国存托凭证(CDR)、并向上海证券交易所科创板申请CDR上市及买卖的初步建议。

根据该建议,联想集团拟发行新普通股, 占公司经扩大后的已发行普通股股份总数不多于10%。募得资金将用于技术、产品及解决方案的研发、相关产业战略投资,及补充公司营运资金。

1月13日,据联想集团透露,CDR项目初步决定选择中金作为保荐人。价格将参考当时的市场发行价格,计划发行10%的股本,按9.1港币的价格计算,融资额预计100亿人民币左右。联想会在二月股东大会后提交申请,上市时间要等中国监管机构的审批。

回A股上市无疑是一则重磅利好,从联想集团公告发布之后公司的股价表现亦可看出市场对此举动的看好程度。一方面,在科创板上市能够给联想集团带来真金白银的资金,增强公司的资金实力,更充裕的现金可以更好地支持公司发展业务,投资未来的发展方向。

另一方面,在科创板上市有利于提升联想集团的流动性,且科创板上市的企业通常能够获得高估值。近两年,已经有中芯国际、君实生物、康希诺生物等公司顺利回科创板上市。作为科技核心资产,联想集团具有稀缺性,回A上市之后有望得到内地投资者的偏好,加速公司的价值重估。

对于此次科创板上市计划,联想集团董事长兼CEO杨元庆亦表示:“回A股上市计划将有助于增强公司战略与国内蓬勃发展的资本市场的紧密连接,提升内地投资人投资联想的便利性,从而进一步释放联想的价值,让我们能够以更大力度投资于科技创新、服务转型和智能化变革,更好推动各行各业的数字化、智能化转型升级。”

他还提到:“凭借我们在卓越运营和全球资源、本地交付等方面的核心竞争优势,联想将牢牢把握数字化、智能化变革的发展机遇,为社会、为股东创造长期可持续的回报。”

二、获基本面强劲支撑,行业领先优势进一步扩大

除了资本运作方面的因素,联想集团市值突破千亿关口更是基于公司强劲的基本面。最新公布的行业数据进一步验证了PC行业持续回暖,且联想集团的龙头地位进一步确立和巩固。

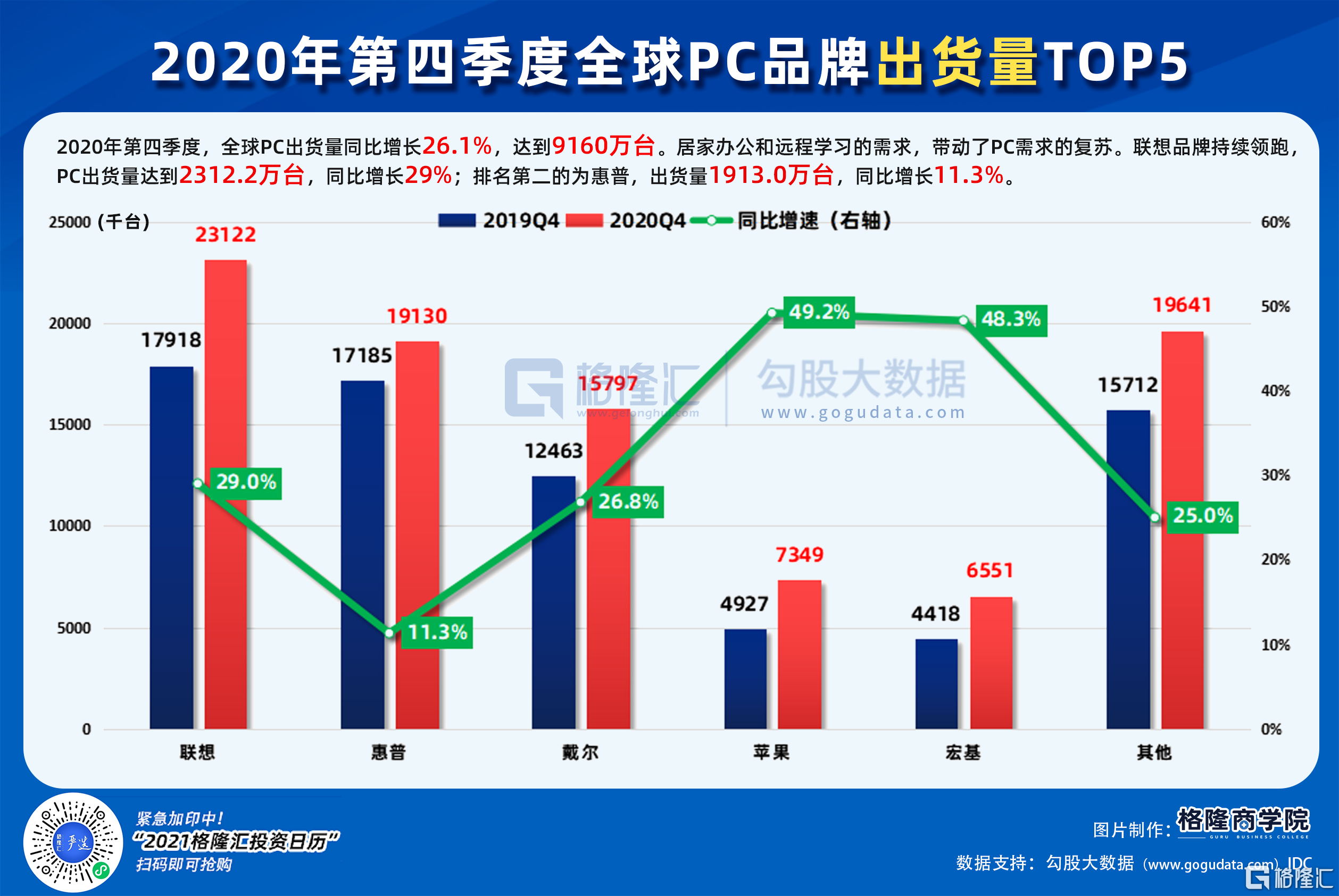

根据国际数据公司IDC于今年1月11日公布的数据显示,得益于居家办公、线上学习以及消费需求的复苏,全球PC市场持续火热。2020年第四季度全球PC出货量同比增长26.1%,达到9160万台。

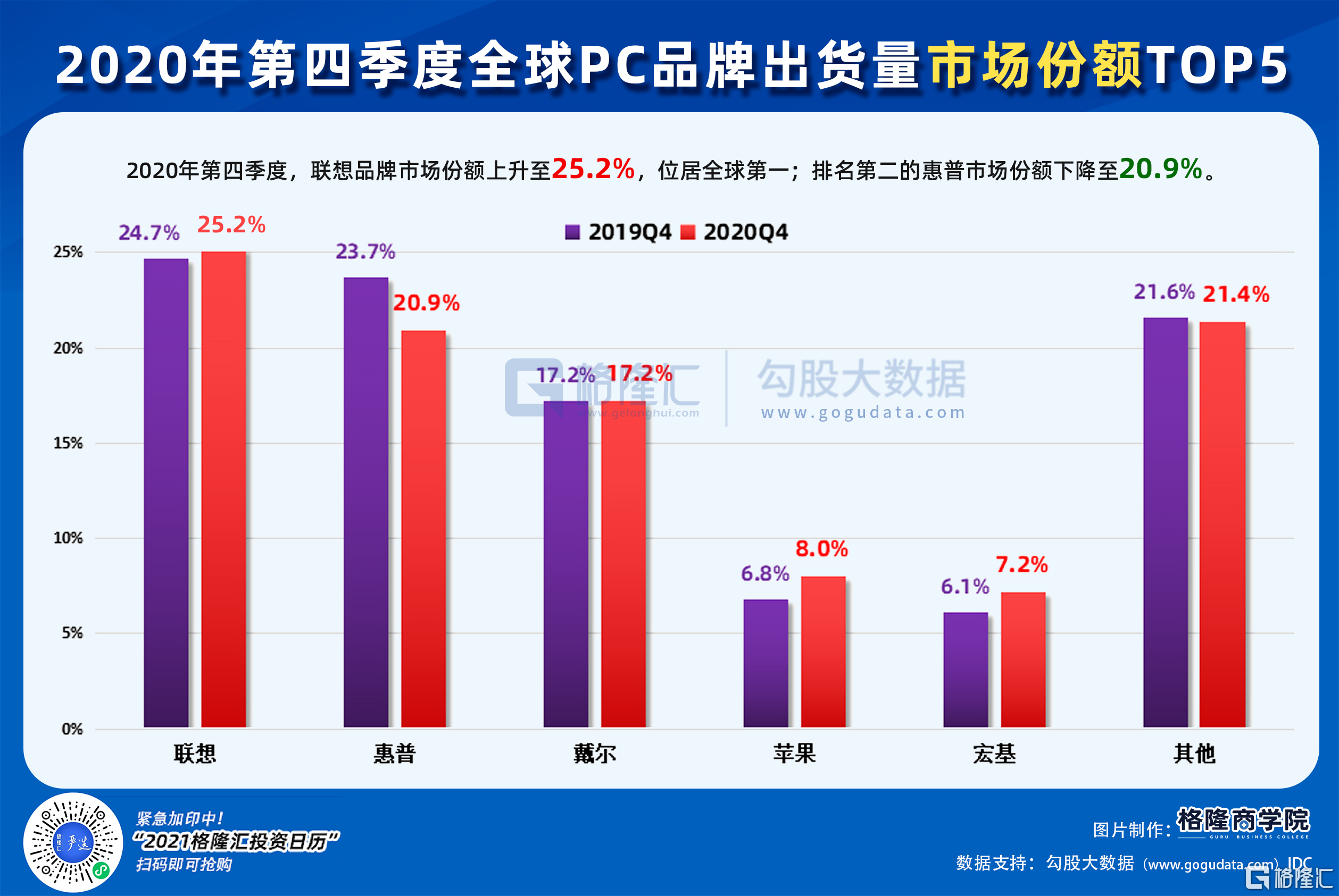

其中,2020年第四季度联想品牌PC出货量达到2312.2万台,同比增长29%,市场份额上升至25.2%,位居全球第一;排名第二的为惠普,出货1913.0万台,同比增长11.3%,市场份额下降至20.9%;戴尔、苹果、宏碁的出货量分别为1579.7万台、734.9万台和655.1万台,对应的市场份额为17.2%、8%和7.2%。可见,联想集团在2020年第四季度持续领跑,进一步扩大了市场份额的领先优势。

就全年而言,疫情加速了PC市场需求的爆发,从2020年第二季度开始,PC市场逐渐回暖,全球PC出货量进入快速增长阶段。这完全超出了市场的预期,过去有些人会认为随着越来越多移动终端的出现,PC会渐渐被淘汰,但事实证明PC是不可或缺的生产力工具,实则为刚需产品。

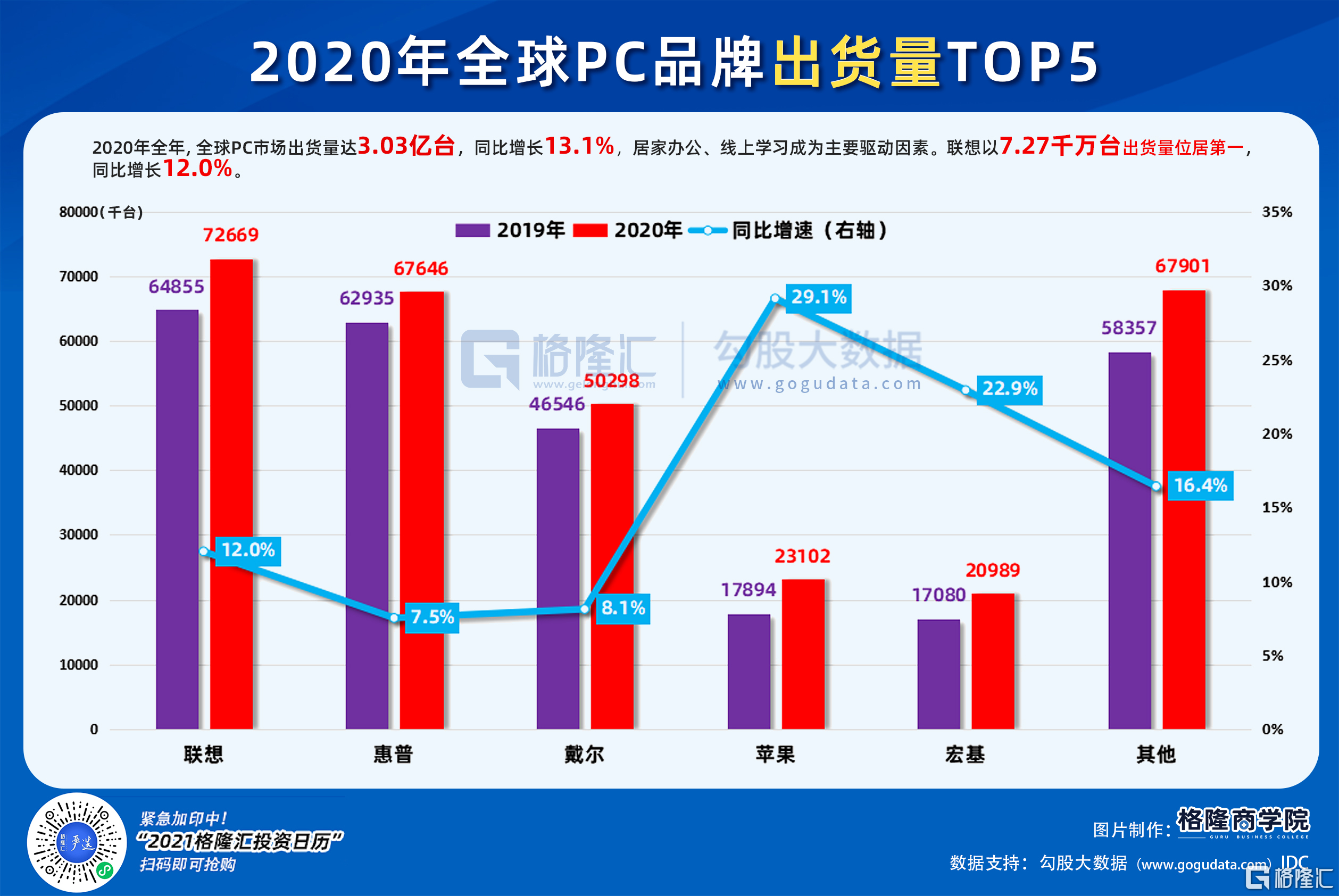

根据IDC数据,2020年全年,全球PC市场出货量达3.03亿台,同比增长13.1%,居家办公、线上学习成为主要驱动因素。2020年的PC出货量增速为十年来的最高水平,上一次如此高增长率的是2010年,该年的增长率为13.7%。

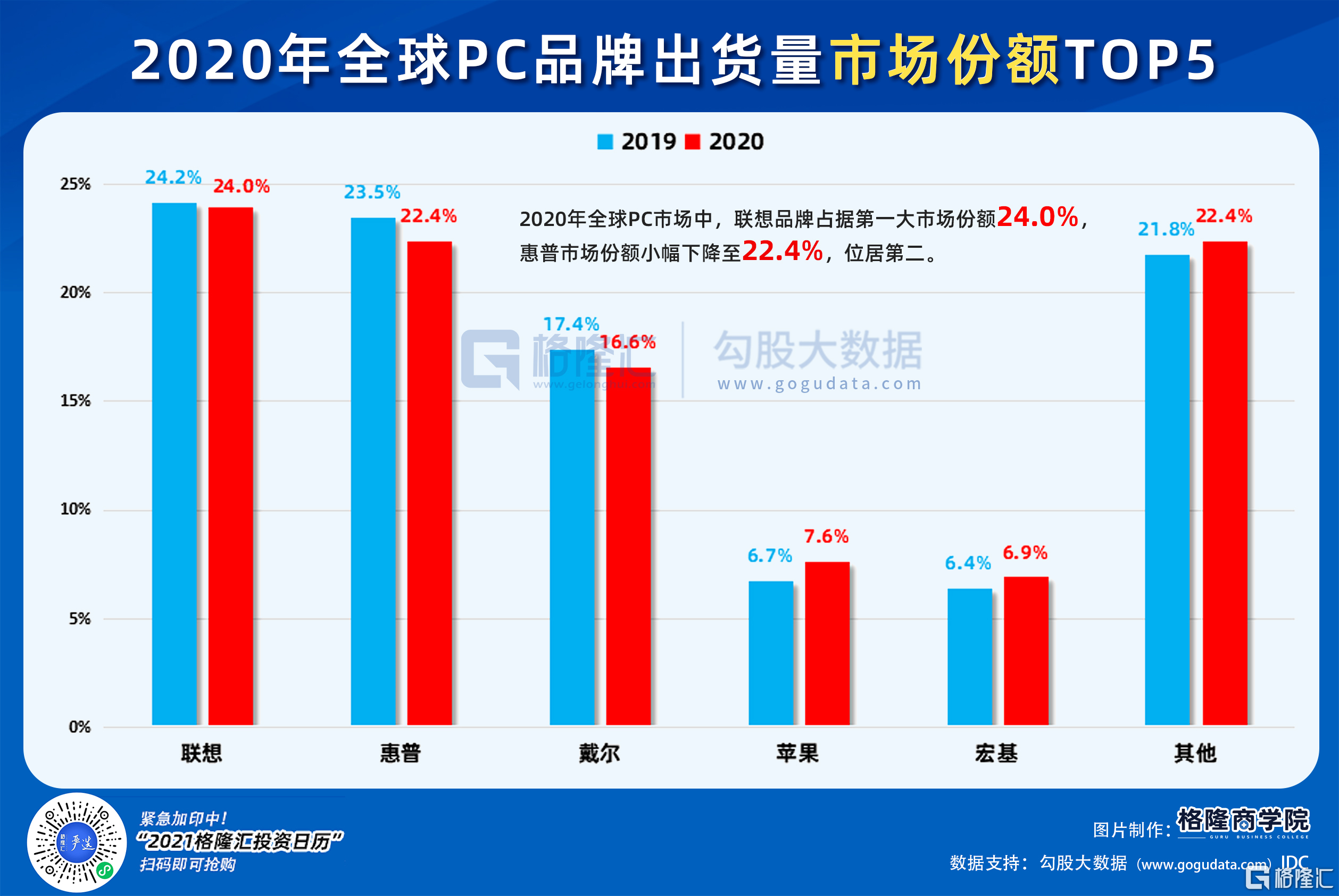

2020年全年,PC市场全球排名前五的电脑厂商中,联想以7266.9万台出货量位居第一,同比增长12%,市场份额达到24%。另外,惠普、戴尔、苹果、宏碁的市场份额分别为22.4%、16.6%、7.6%和6.9%。联想不仅市场份额领先,其高达12%的出货量增速也高于第二名惠普的7.5%和第三名戴尔的8.1%。

联想集团龙头优势强化,有望成为行业回暖的最大受益者。根据公司的财报,联想集团截至9月30日,2020/21财年第二季度的营业收入约145.19亿美元,同比增长7.37%,净利润达到3.10亿美元,同比增长53.41%,营收和利润增势良好,马太效应下其收入和利润有望持续增长。

据国泰君安分析,随着市场从每个家庭一台PC变为每人一台PC,预计PC出货量和平均售价将走向强势。近期,联想发布了多款创新产品,包括以YOGA Pro 14s为代表的超智能电脑、让移动办公更加便利高效的全球首款折叠屏笔记本ThinkPadX1 Fold、史上最轻薄同时性能强劲的ThinkPad X1 Nano等。随着刚需的持续释放,以及新产品带来新增的替换需求,联想集团增长动能充足,业绩确定性较高。

此外,联想集团“端-边-云-网-智”的智能化生态更是打开了长期成长空间,聚焦人工智能、5G、云计算、边缘计算、区块链等前沿科技的联想集团有望在数字化、智能化浪潮中实现二次跃升。

三、联想集团频获机构看好,光大证券上调目标价至12港元

近期,联想集团的投资价值也得到了越来越多专业机构的认可,包括穆迪、标准普尔和惠誉在内的国际信用评级机构均对联想集团授予了投资级评级,三家机构均对联想的市场领导地位、可持续增长与前景以及稳健的财务基础表示认可,预计其将实现温和增长并创造不错的自由现金流。

投行对联想集团的关注度正在快速上升,交银国际、麦格里、瑞信、建银国际等纷纷看高联想集团。交银国际最新发布的研报将联想集团的目标价由7港元提升至9.2港元,维持“买入”评级。交银国际认为,联想集团2020年第四季度最大的亮点是市场份额上升,预计联想集团21财年第三季度的税前利润将达到4.64亿美元(同比增长19%),收入161亿美元,电脑业务税前利润率6.2%;并预计联想21财年4季度个人电脑出货量将保持强劲。

麦格里维持联想集团“跑赢大市”的投资评级,目标价8.2港元,相当预测2022财年市盈率8.5倍。麦格理表示,就IDC发布去年第四季个人电脑付运数据,联想集团上季个人电脑付运量按年升29%至231万部,增速高于行业增长26.1%,而IDC对联想上季个人电脑付运量预测高于该行原预期20%。麦格里预计联想集团今年上半年PC出货量将持续强劲,并预计联想集团2021财年之2023财年的净利润为11.47亿美元、15.96亿美元及18.54亿美元。

瑞信发布研究报告,将联想集团目标价由5.2港元上调84.6%至9.6港元,评级由“中性”升至“跑赢大市”,并上调其2021年每股盈利预测6%,上调2022-23年预测35-35%。瑞信认为,在规模优势、较其他二线品牌更容易获得零件供应等之下,预期联想将继续巩固市场,预计其2021年手提电脑出货量同比增长6%,桌面电脑则跌7%。而服务销售额估计在2023年之前翻一番,占总销售额4%,因集团获得更多全球龙头企业的订单。

联想集团在科创板上市的计划公布后,建银国际、光大证券、美银证券先后上调联想的目标价。

其中,建银国际将联想集团的目标价由6.7港元上调至10.5港元,维持“优于大市”评级。建银国际表示,联想集团计划在科创板上市,将成为推动估值的催化剂,因可吸引更多内地投资者,同时集团软件服务收入增长快速,将可提供更高的利润率及提升盈利,有助长远获重新评级,有信心有关业务于2021至2022年度复合年增长达30%,并于2023年度整体收入占比提高至14%。

此外,光大证券上调联想集团目标价至12港元,维持“买入”评级,相当于给予联想集团22财年15倍PE。美银证券上调了对联想的盈利预测,将目标价由6.2港元升至10.7港元,重申评级“买入”,估计公司盈利增长较快,以及可自CDR获得估值溢价。

四、结语

总体而言,联想集团的基本面夯实,智能化生态布局有望再造一个联想,公司具备长期投资潜力。

而在过去的长时间里,联想集团一直处于被低估的状态,即便公司近期股价不断刷下新高,其市盈率依然很低。截至1月13日收盘,联想集团的动态市盈率仅为16.7,在当下科技龙头公司估值持续扩张的环境下,业绩快速回升、具备科技属性、打出智能化生态“王牌”的联想集团显然还是被低估的。

科创板上市、科技龙头地位强化等利好已经成为公司估值提升的催化剂,目前看来突破千亿市值也仅仅只是联想集团一个新的开始。

More Content