2020年第二、三季度,中国的社会活动和经济因疫情控制得力而快速走出阴霾,消费也得以扭转,进入到后疫情时代,人们健康意识得到快速增强,由易观千帆提供的健身运动类APP在疫情前后的月活跃人数(MAU)与往年同期的对比数据可看出,该同比增长速度自3月份见底后在逐月提升。

疫情使人们对生活方式重新进行了思考,日常锻炼得到增强。平日追求健康的人群,在抵抗疾病时会更具优势,我们认为人们的观念将逐渐改变,对运动的重视程度将提升。

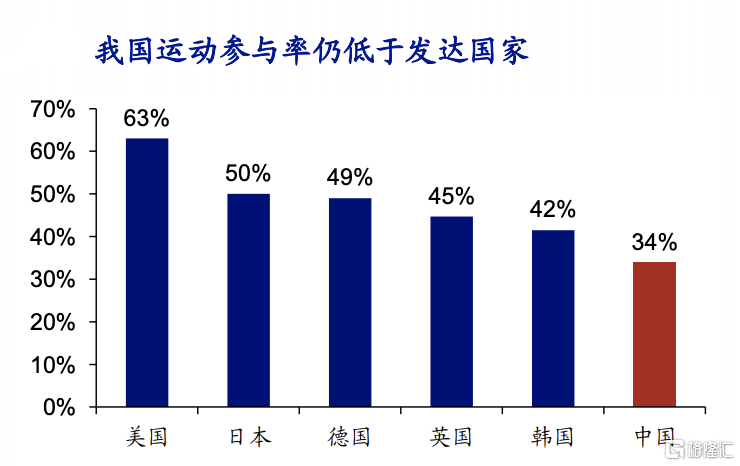

站在长期角度,由经济学人智库提供的数据指出,我国运动参与率仍低于发达国家,具备可观的提升空间。

随着中国人均GDP增加,积极参与运动的人口增加,将持续提升对运动品牌的消费需求,而强功能性和休闲性兼备的专业运动品牌,覆盖人群或渐趋广泛,对用户产生的粘性也会逐步加强,近几年Lululemon的快速崛起相信已给予了市场和企业家足够多的启发,预料在消费升级的大背景下,专业运动品牌发展前景将获得持续提升。

近日东京奥组委最新的官方消息显示,推迟后的东京奥运会将在2021年7月23日至8月8日举行。据悉,高尔夫球成为了本届奥运会关注热度较高的比赛项目之一,这是由于日本民众对高尔夫运动是非常热爱的。

对于日本人来说,高尔夫并不是有钱人专属的运动,很多一般的工薪一族社员也会把高尔夫作为一项业余爱好。在日本,高尔夫球场多,高尔夫练习场到处都是、高尔夫用品专卖店也很多。目前,若按该项运动的普及率来说,日本排在全球第二位(第一位是美国,第三位是韩国),高峰时期参与人数超1400万,接近日本人口的10%。

因此,可以预期在疫情逐步受控之后,日本民众纷纷重返高尔夫球场进行练习,相关高尔夫品牌和产业的消费也逐步回温的机会会越来越大。

回到资本市场,高尔夫行业内最负盛名的标志性品牌之一HONMA,其上市公司本间高尔夫(6858.HK)逐步回升的股价已基本修复了由疫情带来的股价影响,而其近日公布的上半财年的业绩公告,展现出不俗的复苏势头,进一步为下一年或出现的奥运会消费大年做好充分准备。

毛利率和EBITDA同比提升,派发中期股息反映下半财年复苏机会较大

整体上看,HONMA在上半年财年的经营业绩难免受到疫情的影响,但依然在多个方面的表现可圈可点,实现难得的逆势增长。

截至2020年9月30日止前6个月,公司在上半财年录得营收90.53亿日圆,同比减少14.5%。但毛利率却上升至51.2%,同比增长1.5个百分点,进一步使得税前亏损收窄至4.31亿日圆,而期间的EBITDA约为4.42亿日圆,同比增长约142%。

得益于营运资金项目的改善,公司的经营性现金流净额在上半财年得到较大提升,同比增加540%至25.76亿日圆,期间的现金净增量为8.63亿日圆。因此,截至2020年9月30日止,公司所持现金及现金等价物进一步增加至112.02亿日圆。有助公司抗风险能力的增强。

作为行业领导品牌之一的HONMA高尔夫,其在上半年财年的经营业绩,已可初步反映出自五月份以来高尔夫行业的复苏势头。目前,亚洲、美国及欧洲大多数高尔夫球场在社交距离规定下重新开放,高尔夫行业开始展现不俗复苏势头。据了解,HONMA已进行覆盖的大部份活跃市场的高尔夫运动一直稳步增长,打球回合总数亦有所增加,因此,对公司在下半财年进一步复苏加速提供了必要的外部环境。

我们看到,公司在上半财年的业绩公告中,拟宣派中期股息每股1.5日圆,总计派发9.08亿日圆,基本没受到疫情的影响,可反映出管理层经营信心和对复苏趋势的肯定,因此或可对下半年的业绩有所期待。

此外,公司首席财务官兼首席营运官边蔚文在业绩电话会议上表示,中国市场销售收入于10月及11月仍录得强劲增长,并已远超9月数字;韩国市场可继续受惠于非球杆销售而获得增长;下半财年若日本未有下令全面封锁经济活动,相信表现不会太差,按往年数据和经验,下半财年日本市场销售通常为上半年的一倍。

据公告数据统计,上半财年,公司在日本、韩国及中国市场占收入总额约80.9%,这意味着,只要这三个市场在下半财年有更好的表现,基本上可以预期业绩将在下半年取得加速复苏的可能性是很大的。整个财年更有望实现追平,反映出公司强大的穿越能力、抗风险抗打击的韧性,以及面对剧烈变化环境所展现出的惊人的快速调整和快速恢复的能力,将在评估公司内在价值过程中获得大幅加分的机会。

中国及韩国市场录得强劲增长,服装业务潜力初显,电商业务乘势而起

另一方面,我们认为,公司在上半年财年经营业绩中所展现出比较突出几大方面,未来仍有机会继续保持趋势,值得一再细致考察。

(1)中国及韩国市场录得强劲增长

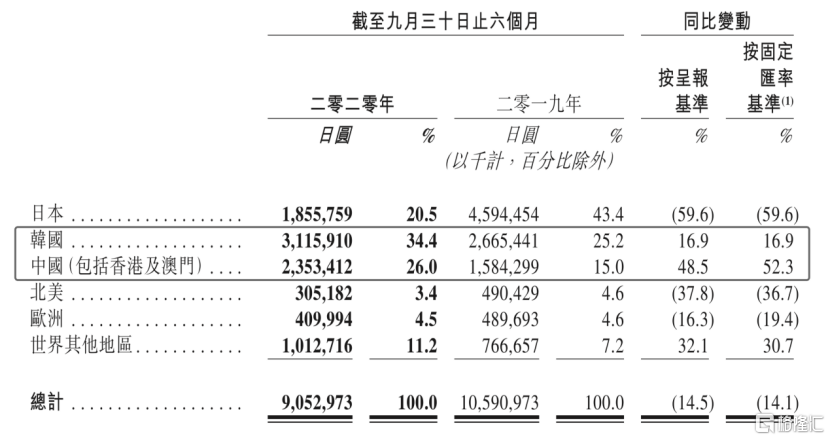

截至2020年9月30日止六个月,按市场计,中国及韩国在增长率方面继续领先,按固定汇率基准计,HONMA来自中国及韩国的收入分别取得52.3%及16.9%的强劲增长。

(图片来源:公司公告)

目前,按销售收入规模排名计算,公司收入来源地区的前三位是韩国、中国、日本,上年同期的前三位是日本、韩国、中国。排名变动的主要原因主要和在疫情期间门店关闭的先后顺序有关,恢复开放门店也基本按照这个顺序。

中国疫情率先受控,因此获得最大的增幅。中国经济自三月后即逐步放开,疫情之后民众一些低人群密度的户外体育运动(包括高尔夫在内)更加青睐,进而令到球场和练习场预定火热。在上半财年,公司在中国内地举行了超过200场试打活动,进行了较大力度的推广,据悉,截至10月底各平台会员总数已超过3.3万人。疫情之后,中国市场的高尔夫运动的普及率有了加速的势头,中国市场对公司来说仍然是潜力巨大的、正在成长的新兴市场。

韩国市场方面,该市场已经连续第七年录得双位数增长,截至2020年9月30日止六个月的收入录得31.16亿日圆,增速为16.9%。主要原因为在期内,公司透过密集的电视及社交媒体宣传来持续推动韩国市场份额的增加,进一步提升HONMA品牌的关注度及产品知名度,在韩国市场,公司已成立强大的本地团队,进行球类和服饰业务的拓展,就在上半财年短短的时间内就增设了11家服饰专营店,预料将帮助公司在韩国市场巩固其市场优势。

(2)非球杆产品毛利率显著提升,服装业务潜力初显

按公告所示,在上半财年,HONMA的毛利率获得了不错的提升,同比增加1.5个至51.2%。毛利率的改善得益于非球杆产品毛利率的(同比)全面提升。

其中,高尔夫球的毛利率同比增加1.9个百分点,配件及其他相关产品的毛利率同比增加,服装的毛利率同比提升幅度最大,同比增加38.4个百分点至69.6%。

HONMA高尔夫过去三年将品牌产品进行更新迭代,一方面以深度研发提升球杆及高尔夫球的科技含量,另一方面加大力度发展高尔夫服饰及配套,以提升本间高尔夫为全品牌的优质高尔夫品牌。在上半财年,本间高尔夫的毛利率,特别是非球杆产品毛利率显著提升,正是反映了公司在其增长战略方面成效初显。

(图片来源:公司公告)

据悉,公司在服装业务获得毛利率的飞跃提升,主要是由于价格管理方面的持续改进以及HONMA供货商网络的升级所致,HONMA至今已推出了四个服装系列来面向日本、中国及韩国的消费者,迎合他们在球场内外的不同需求。自2018年1月28日HONMA宣布与伊藤忠商事株式会社(一家领先的日本纺织品及贸易公司)建立战略伙伴关系起,公司便利用与伊藤忠的合作关系搭建了优质的长期供货商网络体系,同时升级了日本、中国及韩国三个市场的服装销售团队,终于在本财年度捉住机遇,厚积薄发。

服装和配套业务,不但是公司维持「高尔夫全品牌法」战略的极其重要的突破部分,更是公司品牌往纵深发展和全面推广的“必经之路”,从消费频次来理解,公司亟待一个消费频次高的商品来进一步打开其增长和品牌提升的新局面。我们因此更加期待服装和配套业务能够成为先锋,且与高尔夫球杆和高尔夫球业务发挥出互为驱动的积极作用,对公司内生性增长能力的形成确实大有裨益。

(3)电商业务乘势而起

自2019年起公司逐步在中国、日本和美国等主要市场布局全新的电商网站销售方式,以中国市场为例,HONMA品牌已入驻天猫、京东、微信小程序等中国主流电商管道,亦有透过微信上有效的再营销及搜寻引擎优化等电子营销手段,带动网站流量及锁定潜在顾客。

自疫情爆发以来,全球各地的管控措施使得在线消费行为大幅增加,受益于上述提及的公司在此前及时的布局电商,截至2020年9月30日止六个月,HONMA在电商方面的收入较上年同期增长超一倍,中国最主要的电商渠道——天猫和京东的销售收入为去年同期的 四倍,在日本电商渠道的销售收入亦翻倍。

另外,为配合电商业务的发展,公司于日本、中国及美国等主要市场重整客户关系管理(「CRM」)系统,并增添面向消费者的球杆定制功能,为消费者提供终极360度品牌体验服务,强化与消费者的直接沟通机会,从而最终增加在线及线下销售机会。

而随着冬季到来,多国疫情有卷土重来之势,加上在传统的四季度,中国市场有“双十一”、“双十二”等年度电商大促,因此可预计公司在电商渠道的销售增长趋势在下半财年仍可保持强劲增长的势头。

写在结尾:美好的时光才刚刚开始

作为唯一的垂直整合型高尔夫公司,HONMA拥有内部设计、开发及制造能力,公司于亚洲具有扎实的零售布局,并提供多种高尔夫球杆及高尔夫相关产品,使HONMA占尽在亚洲及其他地区持续发展的优势,并能够在成熟市场(如美国及日本)高尔夫球手重投运动及新兴及渗透率不足的高尔夫市场(如韩国和中国)的参与度上升的趋势下拥有长期获益的机会。

据最新财报数据显示,公司自营店总数共77家,自营店取得的收入占比为28.9%,占比同比增加4.1个百分点。销售点约4,077个,较2020年3月31日(即半年内)增加158个,疫情期间依然逆势扩张。在77家自营店中,中国的自营店数量为33个,占比为42.8%。从收入占比来看,中国市场最新占比为26%。

从这些数据可以推导,公司的自营渠道,特别是中国的自营渠道,以及中国市场对公司未来收入增长的处于特别重要的位置,当前布局也符合公司发展策略重点——继续提升HONMA在三大市场(即日本、韩国及中国)的市场份额。

以一个更加宏观角度去看待行业成长的机会,我们确信中国高尔夫市场面临历史性黄金发展期,在这一阶段的成长速度最快,且市场规模膨胀惊人。参考日本高尔夫行业发展史,日本在高尔夫行业普及和发展最快的阶段是在1980s之后,对应着当时日本人均GDP超过1万美元,而日本整个高尔夫行业达到顶峰水平是在1990s初,对应的是日本人均GDP超过2.5万美元之后。在2019年底,中国的人均GDP首次突破1万美元,这意味,对于中国整个高尔夫行业最美好时代即将降临。

因此,提前押注了这一策略的HONMA也将跟随进入到潜力释放的阶段,而东京奥运会或点燃对高尔夫运动的热潮,成为打开新一轮增长的契机,未来数年高尔夫这一赛道和作为行业龙头上市公司的本间高尔夫理应获得更多投资者关注。

More Content