前言:翻开Q3财报后,我们确信,小米是一家好的公司。

延续自2020年伊始对小米(1810.HK)的判断——小米这些年新增的价值,核心成长因素都来自不断的内部改革、战略方向调整、产品质量升级、海外市场扩张这些战略主线,是小米自己一步一步"打磨"出来的价值。

小米今年以来的股价走势图——从分歧到到一致

从现在来看,市场也越来越认同这个观点。

从18年底到现在的近两年时间,全球手机行业已经是真正的四分天下,小米稳稳占据一席。

其AIoT同样也是规模越做越大,爆款单品层出不穷,现在市场对小米的分歧反而变成了研究小米的天花板。

我们也趁着小米最新公布的Q3业绩,来再次探讨这个问题。

小米2020年Q3财报亮点

其实,经营企业和投资企业本质上没太大区别,中长期战略会决定总的前进方向,但任何阶段都会不时面临着短期的战略抉择。

投资人也同企业一样,跟随好企业自然是投资人的最终战略,但在各个不同产业发展阶段,市场到底在关注公司哪些变量,市场对企业到底有哪些分歧和误解,理清这些问题我们才能真正拿住一家好公司。

回到Q3财报,市场现阶段对小米关注点是啥?

站在短期角度,一看手机是否站稳中高端市场,二看疫情影响下手机市场份额的提升情况,三看AIoT和MIUI的扩张速度。长期的逻辑就要看小米MIUI生态如何搭建。

从小米Q3实际经营的数据来看,这几点表现都相当到位。

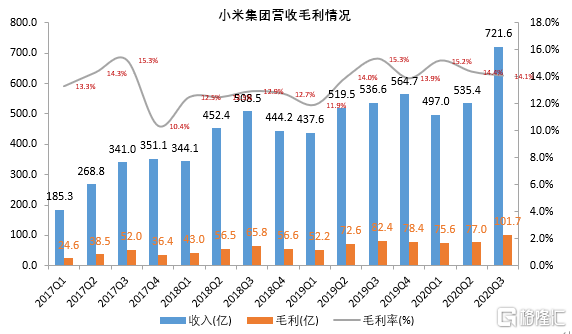

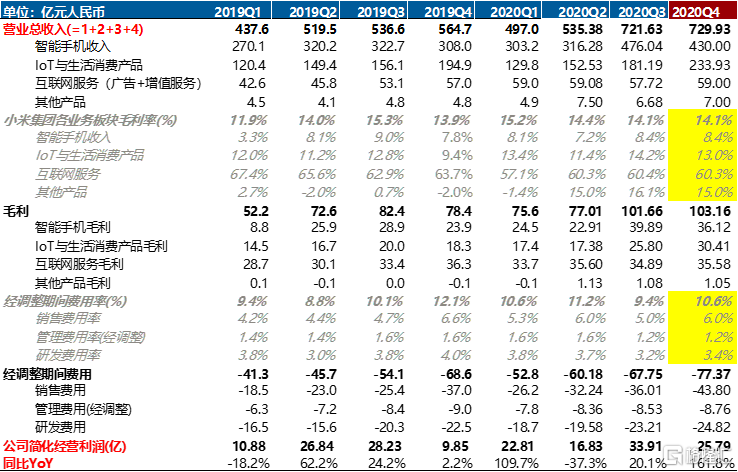

据业绩公告所示,2020年Q3小米实现收入722亿元,同比增长34%,创下单季度的历史新高记录。

毛利率由19年Q3的15.3%高点探底回升至20年Q3的14.1%,主要是手机增速太快占比提高,导致毛利率稍微降低了些(手机毛利率8.4%,AIoT毛利率14.2%),实际上AIoT和互联网业务毛利依旧表现亮眼。

(资料来源:公司公告)

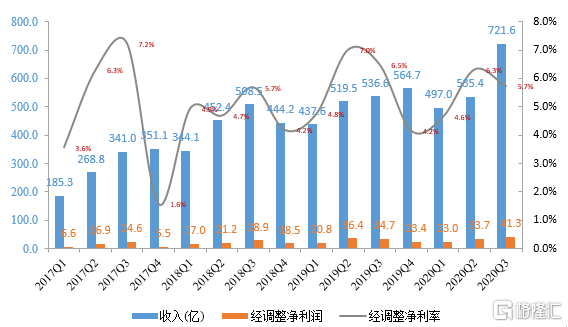

小米在Q3的经调整净利润为41.3亿元,同比增加18.9%。

(资料来源:公司公告)

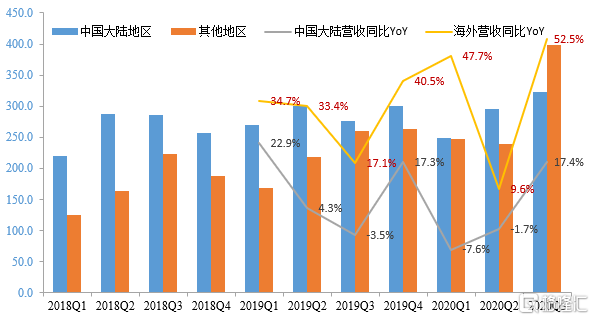

从经营数据来看,Q3海外营收大幅增长,单季度同比增速高达52%,尤其是手机市场,19年Q3年出货量才3210万台,今年直接飙升至4660万台,这个季度小米海外市场的推进速度的确超出了大部分人的预期。

(资料来源:公司公告)

其实仔细回溯下来,我们在Q2财报中就能看出一些端倪,4-5月份是海外疫情严重的时间段,而Q2阶段小米海外营收依旧同比9.8%增长,当时也能推测出来Q3疫情好转之后,被压制的需求增速就能起来,这个疫情恢复时间窗口来之不易,应该说小米海外市场战略执行得相当到位。

迈入到如今的Q4,虽然海外疫情又有所复发,但疫苗已经开始慢慢有落地的消息,对海外市场整体影响并不大,市场更看重长期的市占率逻辑,而不是短期的单季度业绩。

接下来,再继续梳理下分项业务。

小米的手机业务:四分天下愈发稳定

(资料来源:公司公告)

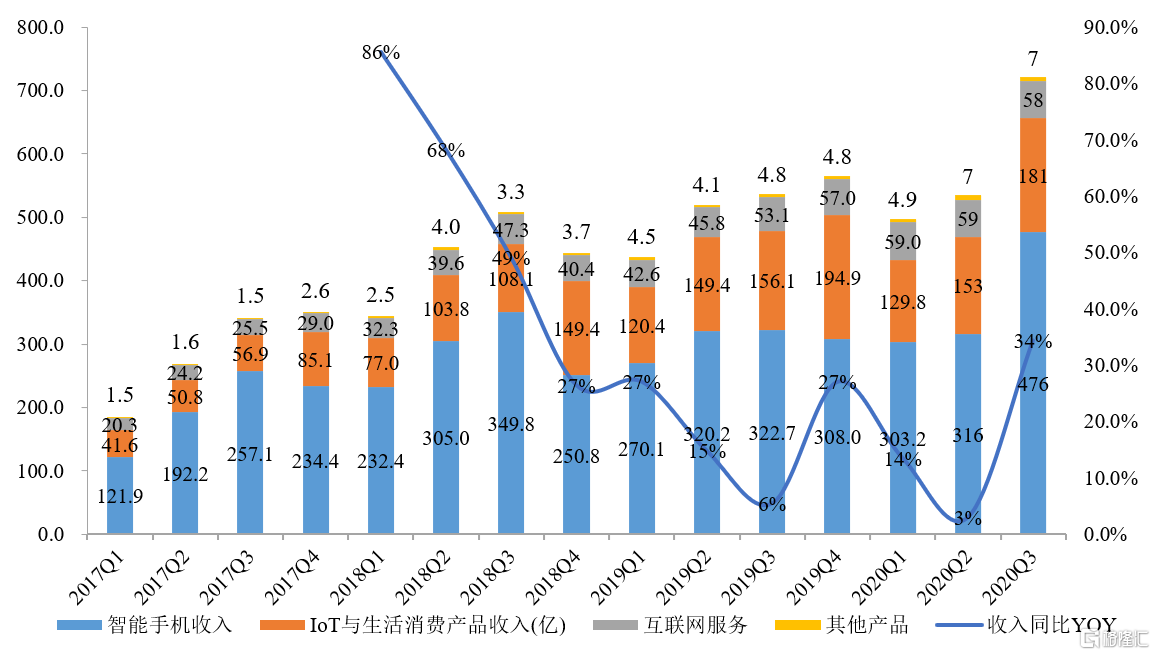

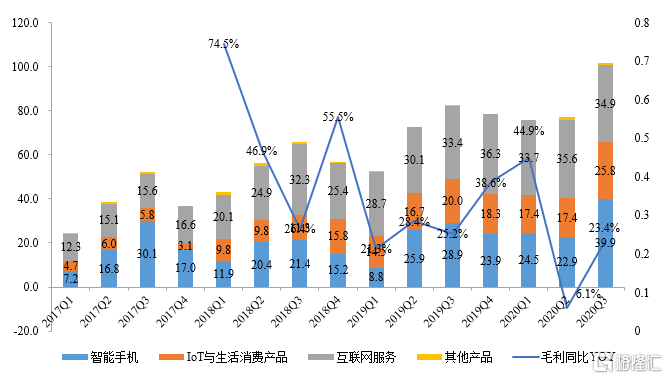

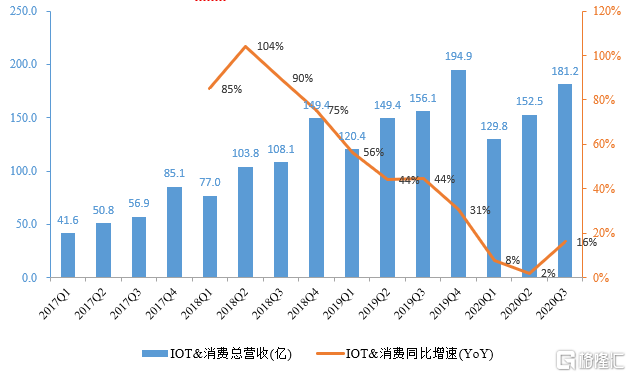

小米集团的三大主营业务:智能手机业务Q3贡献营收476亿元,IoT和生活消费产品贡献营收181亿元,互联网服务贡献营收58亿元,分别占总营收的66.0%、25.1%和8.0%。

因此,小米手机的表现,尤其是手机业务量(市占率)和价(ASP)的表现是市场关注的核心。

从量上来看,小米在今年Q2整体出货量下滑是所有品牌商中最少的,在这个过程中提高了市场份额,现在Q3也延续了这个趋势。值得一提的是,小米在欧洲市场本季度同比增长64.9%,市占率已经高达16.8%,上升至第三位。

(小米手机全球市占率,资料来源:IDC)

而国内的市占率,对比19和20年的第三季度可发现,其他品牌厂都是持平或者倒退,增量部分基本都是是小米贡献,19年Q3小米国内份额9.8%,20年Q3份额13.0%。

而且今年小米爆款和中高端机表现相当亮眼,入门机型Redmi9系列自2020年6月发售后一个季度全球销量已超1400万台。在2020年前10个月内,小米中国大陆地区定价在人民币3000元或以上及境外定价在300欧元或以上的智能手机全球销量已超800万台。

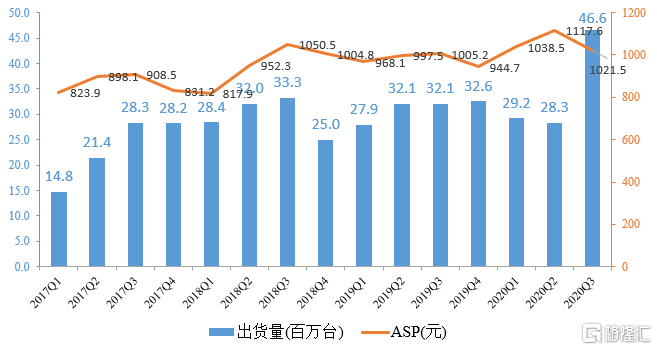

这促使了小米手机整体ASP在Q3提升到了1021元,同比去年依旧有上升,同时中国大陆ASP同比增加14.7%,也能看出小米的中高端战略也在慢慢出成果。

(小米手机出货量及ASP情况,资料来源:公司公告)

从这个角度来思考,小米手机业务的营收结构调整,要远比营收总量增速要有意义的多,现在市场也验证了小米完全可以卖好4000元和4000元以上的产品。

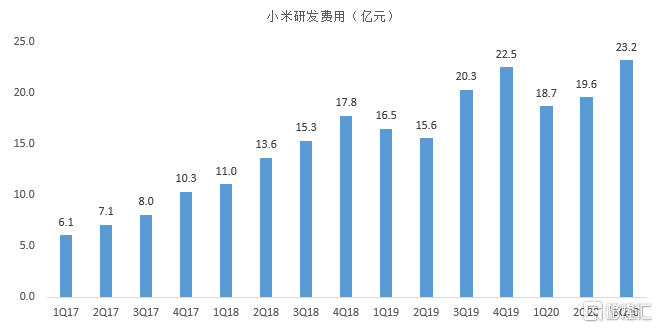

这也顺带反驳了一个观点,之前雷军说市场对小米的三个误解:中低端、代工、没技术。但从研发费用也能看的出来,15年以来年小米研发费用平均年化增速是46%,绝对不算低。

像这次小米手机相机功能"霸榜"第三方评测机构DXOMark榜单的天数——2020年登顶125天,基本上也说明小米研发能力是相当强的。

另外代工这种模式,也有技术高低之分,要用代工模式将制造做好,需要对制造业有非常深刻的理解,比如目前的小米智能工厂实验室,是国内最高端的智能手机生产线,完全无人的"黑灯工厂"。

而为了做这间工厂,小米在三年时间里投资了110家做智能装备的公司,其实这两年小米很明显越来越往上游走,开始扎根于新兴制造领域,带动国产产业链的发展机会,小米在技术实力方面的隐形实力也是相当高的,只是大家没有关注小米在其他领域的技术积累。

还有另一个数据可以作为佐证,截至20年Q1,小米长江产业基金成立以来投资23家上游产业链公司,主要集中在半导体(10家)、新进制造(6家)、材料公司(2家),其他方面包括物联网、通信、机器视觉公司,基本把上游制造涉及的"高精尖"行业都扫了一轮,其实这块业务需要对技术和产业链的了解也相当深,也为小米的手机和AIoT业务积累不少供应链上的技术储备。

所以,未来小米产品的技术能力和ASP是否能继续提升,其实反而不用太过担心,小米的业绩、产品及业内多项权威的评测数据,已经完全可以证明小米就是一家"技术至上"的企业。

这次小米海外经过一轮快速的扩张,手机全球市占率进入前三,现在基本能判断手机行业未来将长期呈现四分天下的格局,非常稳固,CR4的市场占有率也会持续提升,小米有机会因此而长期受益。接下来一年时间预计都会是巩固市场阶段,而且明年海外中高端市场要继续渗透,我们亦可以期待明年小米手机ASP的表现,大概率还是会继续提升。

小米AIoT业务发展如何?

本季度小米毛利的核心贡献的来源依旧是两个方面:小米手机和互联网服务,但手机和AIoT相关业务增长都相当快速,也是Q3业绩上的一大亮点,而且细拆AIoT业务,也能发现更多的有意思的地方。

(资料来源:公司公告)

市场都明白AIoT这块业务中的任何单品都很难达到手机这种每年1-2亿(台)级别的销量的高度,所以"品类多样+核心爆款"的打法才是小米在AIoT主要路线,但实际上能持续出爆款也并非随便说说就能做的起来,需要很强的包含"运营+产品+渠道+供应链"在内的综合的管理能力,而且在不断扩充SKU过程中,如何不断的提升经营效率才是值得留意的难点。从这些方面考察,小米在20年Q3的AIoT业务都是可圈可点的。

我们从这两个点来分析小米的AIoT业务逻辑。

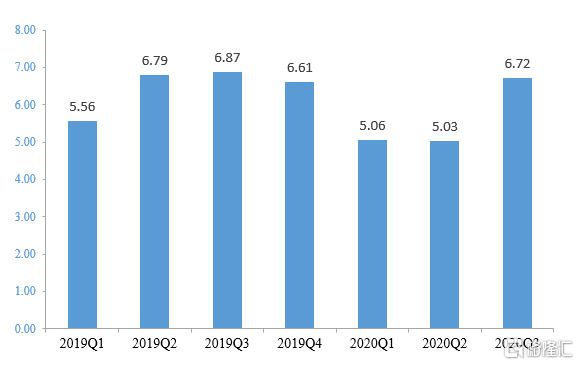

AIoT方面,小米智能电视出货量达到310万台,全球出货量第五,依旧是表现亮眼。

大家都知道小爱音箱、小米电视和小米手环是小米早期的爆款产品。随着品类的增多,小米在AIoT这块能否持续出爆款也是市场存在分歧的点,我们从这两个季度来看,小米在20Q2中国大陆地区的众多品类都处于市场前三名的领先地位,包括智能门锁、空气净化器、扫地机器人、TWS耳机、手环等。

(小米电脑电视销售情况,资料来源:公司公告)

20年Q3 小米AIoT营收增速到达16%,海外增速更是达到了惊人的56.2%,并且部分主要品类如手环、滑板车、扫地机器人等的海外收入规模已超过中国大陆,也就说小米其他AIoT设备也出现了大规模爆发的机会,这种持续出爆款的能力才是小米AIoT业务的核心要求。

另外一个要求是经营效率方面的提升,今年上半年因为疫情影响存货周转率有较大幅度下降,但20年Q3已经恢复正常周转效率。

我们需要思考一个问题——本身随着AIoT品类扩张,周转率下降是商业规律,SKU越高,对运营效率要求就越高,小米这两年在AIoT快速扩展期依旧维持了相当好的周期率,"效率至上"是这个问题的核心,这样看来小米AIoT模式,未来依旧是空间广阔。

与此同时,AIoT连接设备数达到2.90亿台,同比增长35.8%;AI语音控制终端小爱同学的月活(MAU)达到0.78亿,同比增长35.5%,这个Q3财季,小米手机和AIoT也算是一次集中爆发,双轮驱动,这部分新增的用户会在接下来几个季度开始贡献互联网收入,因此,我们也可以期待接下来两个季度小米在互联网业务上的表现。

当谈小米时还会谈什么

只要小米稳步推进自身业务结构调整,保持高效率运营,继续推动ASP和市占率提升,同时扩大AIoT的业务比例,互联网业务能够持续发力,那么,小米的净利润增长就会有很好的保证。

结合Q4已经出现的实际情况来看,基本上可以判断上半年疫情期间小米的营业数据已成为今年低谷。尤其是Q4将包含"双十一"和即将到来的"双十二"电商传统大促活动,我们也因此预期小米的IoT与生活消费产品业务有望继续放量提速。

我们还预期在智能手机业务上小米2020年全年出货量或达约1.45亿台,整体数据还是相当优秀的,当然海外收入在Q4或许会轻微受到全球疫情影响,但这部分更多是消费需求的推迟,延迟两个季度来释放也仅是个很少的问题。

基于以上预期和假设,在保守估计下,我们对小米20年Q4财报业绩进行了简单的推导,所得到的推导结果也是非常亮眼的,如果说20年Q3财报超预期的、创新高的,那么小米今年Q4财报和全年业绩也就更值得市场来持续挖掘和发酵了。

(数据来源:公司公告,独立第三方机构整理及评估)

根据我们列表推测的数据,我们预期小米20年Q4毛利的同比增长或约为32%,而经营利润和经调整净利润的增速或会更快。

按照前三季度我们评估的预期(简化)经营利润与经调整利润的比例0.76,据此路径推算出2020年全年预期经调整净利润规模接近131亿元,对比2019年经调整净利润是115.3亿元,整体增速维持在14%,这代表着小米当下的PE(2020E)估值水平为40倍。

而明年上半年因为疫情大概率会得到修复因素,以及小米在手机在中高端方向上的持续扩张,同时MIUI扩张带来的互联网收入的后续释放,预计小米未来两年利润增速还能维持在30%,对应2021E、2022E的预期PE分别降至31倍、24倍。长期来看,也算是合理估值。

复盘这两年,每个阶段看小米的战略调整,整体思路都是统一的,但每年需要面对的挑战都是不一样的,好在小米这两年也打破了一个又一个的挑战和质疑,我们其实要思考的是,市场对小米现在还有哪些分歧和偏见,而每当市场有分歧时,往往都是关注一家好公司的时机。

总结来说,只要小米的手机×AIoT战略下产生的乘数效益依然存在,只要小米的两个"至上"逻辑——"效率至上"和"技术至上"保持初心不变,小米的互联网业务就会绵绵不断,小米智能生活生态圈就会土壤肥沃,小米的供应链和产业投资就会不断迭代升级,不断产生巨大的正循环和反哺效益,以至于最终,小米的创新研发基因都会集中反映在小米所有的产品和服务上面去,遍布天下,享誉全球。

由于这些长期逻辑和本质的内核或驱动力在目前都没有发生任何减弱,因此,小米股价持续创下新高,估值维持在高位,完全是有坚实的理由的。正如雷军所言,一个好的公司(最后)肯定是好的股票。

翻开Q3财报后,我们确信,小米是一家好的公司。

More Content