作者:汪涛

来源:首席经济学家论坛

十四五规划:宏观环境更具挑战性,经济增长放缓

今年10月中国将召开十九届五中全会,届时政府将研究制定“第十四个五年规划”(2021-25年)纲要。在外部环境更具挑战性、经济潜在增长率放缓的背景下,我们预计新的五年规划将进一步淡化或下调GDP增长目标(至5%左右),并围绕构建"国内国际双循环"的新发展格局,着力拉动内需和推进结构性改革。同时,我们预计下一个五年规划将继续强调环境保护和金融及房地产等领域的风险防控。

“双循环” 提振内需,推动改革和开放

我们预计新的五年规划将进一步通过加快户籍土地改革推进新型城镇化进程,通过促进中小企业就业、完善公共服务和基础设施建设等拉动内需,通过支持民营部门发展、深化国企改革和加大科技研发投入来优化国内供给侧结构。与此同时,尽管外部挑战不断加大、脱钩压力上升,我们仍预计中国将进一步扩大对外开放。再加上中国市场规模庞大、增长迅速,且境内外利差可观,未来5年中国有望吸引更多外商直接投资和境外证券投资流入。

基建设施进一步完善,消费能力不断增强

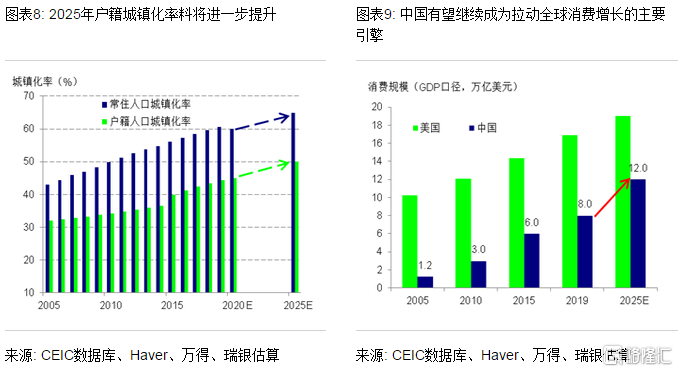

十四五规划中新型城镇化的建设重点可能是发展都市圈和城市群,并进一步放松落户限制。基础设施有望进一步完善,尤其是交通运输和市政基础设施等。环保领域投资可能会继续保持强劲的增长势头。与此同时,中国可能继续成为拉动全球消费增长的主要引擎,到2025年,中国的消费规模有望达到12万亿美元。国内消费升级的趋势也有望延续,消费者更加青睐优质的产品和服务、增加健康相关、体验和自我提升类等方面的消费支出,线上消费可能会继续增加。

科技及创新是重中之重;数字化发展保持领先地位

在新的五年规划中,中国可能计划进一步增加科技、研发和教育方面的支出。鉴于科技领域面临的限制可能增多,预计中国会计划加大在基础研究、前沿科技领域研究和存在瓶颈的技术攻坚方面的投入(例如半导体、机器人、高端制造等)。政府还可能进一步推动数字化转型,例如加大对包括5G网络和数据中心在内的"新基建"投资。这应能有助于国内企业的业务模式融入更多数字化,并进一步提高线上消费的渗透率。

今年10月中国将召开十九届五中全会,届时政府将研究制定“第十四个五年规划”纲要(2021-25年)。更为详细的十四五规划全文预计将在明年3月的全国人大会议上正式批准公布。对投资者而言,十四五可能有哪些值得关注的宏观主题?

宏观环境更具挑战,五年规划崭新起点

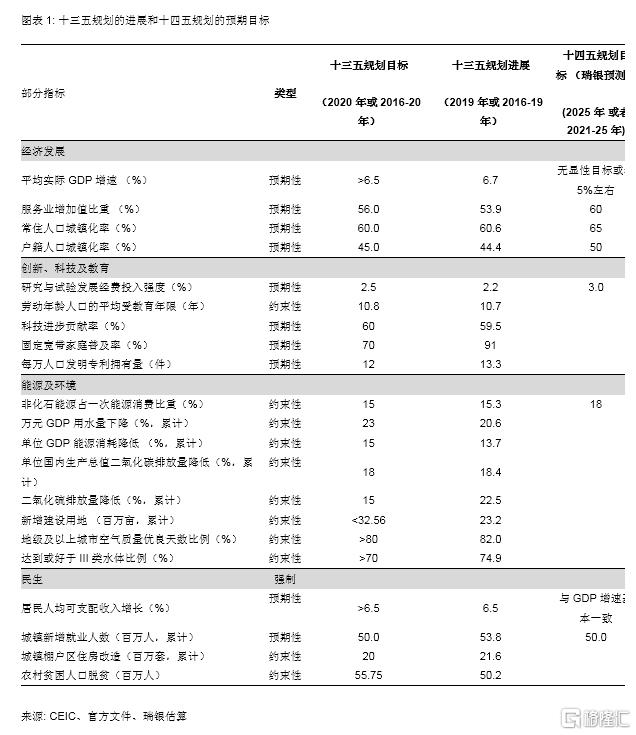

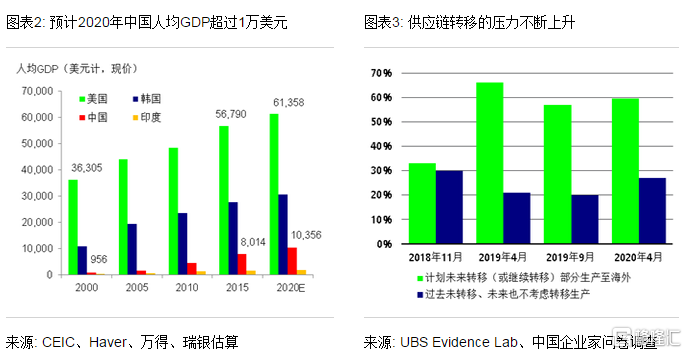

“十三五规划”的实施为下阶段的发展夯实了基础。近两年的中美贸易摩擦和今年的新冠肺炎疫情对中国经济造成了较大的冲击,也给实现十三五规划目标带来了一定压力。尽管如此,除GDP增速和居民收入增长可能无法达标外,今年底中国有望实现包括城镇化、环保、民生在内的大多数其他目标(图表1)。尽管新冠肺炎疫情可能拖累今年经济增长大幅放缓,但今年中国人均GDP仍有望达到1.04万美元,而相比之下,5年前中国人均GDP只有8000美元(图表2)。此外,中国的中等收入群体(根据统计局标准,即家庭年收入在10万到50万元)已超过4亿人,贫困人口数量(特别是农村地区)也大幅下降。十三五规划期间,政府还通过推进供给侧改革削减了工业过剩产能,并实施了一系列去杠杆措施,收紧了对影子信贷的监管、加快了不良贷款处置、稳定了国内宏观杠杆率。不过,受疫情冲击和信贷宽松的影响,今年的宏观杠杆率应会再次明显上升。

但“十四五规划”期间所面临的宏观环境也更具挑战性。与5年前相比,目前中国经济发展面临着更大的挑战,尤其是来自外部环境方面。受新冠肺炎疫情影响,海外经济大幅收缩,大多数经济体的政策空间已捉襟见肘,全球化面临逆境和阻力。2018年以来中美贸易摩擦迅速升级,而今年疫情爆发以来中美摩擦已经蔓延到贸易之外的领域,包括美国进一步收紧了对中国技术出口的限制等,“脱钩”压力也不断加剧。受此影响,未来几年供应链重构可能加速(图表3)。国内而言,人口老龄化、宏观杠杆率高企、技术发展存在瓶颈、部分领域效率低下,这些因素仍将制约中国经济的长期增长。我们估计,中国在科技领域进一步受限可能拖累未来十年中国潜在经济增长率年均0.5个百分点,不过,中国应仍会是对全球经济增长贡献最大的经济体,而且对投资者而言也仍将具备相当大的吸引力。

十四五规划中可能有哪些宏观主题?

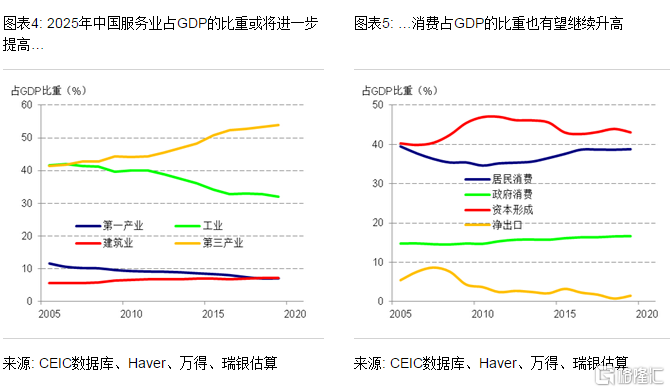

GDP增速目标下调,更关注经济再平衡和发展质量。相比十三五规划设定的“6.5%以上”的年均实际GDP增速目标,我们预计十四五规划可能会明显淡化经济增长目标,要么不设定明确的增长目标,或者设定一个较低的且更灵活的增长目标(例如5% 左右)。虽然我们预计明年中国实际GDP增速在低基数推动下有望反弹至7.6%,但考虑到人口老龄化加速、储蓄率下降、供应链转移和科技领域进一步受限等因素都会抑制中国经济的潜在增长率,我们预计未来5年中国实际GDP平均增速可能放缓至5%。我们预计十四五规划将围绕近期提出的形成“以国内大循环为主体,国内国际双循环相互促进”的新发展格局,着重推进国内的结构性改革、提高增长质量。这意味着十四五规划重要目标设定中可能包括进一步提高城镇化率(户籍人口城镇化率提高5个百分点)、消费和服务业占GDP比重(图表4-5),新增城镇就业再增加5000万,继续完善社会保障体系,以及进一步增加研发支出等。

国内大循环为主体,拉动内需增长... 考虑到外部环境充满挑战、中国经济潜在增长率放缓,新的五年规划可能会围绕加快形成“以国内大循环为主体、国内国际双循环相互促进”的新发展格局来引导未来5年中国经济的发展。这意味着未来几年很多现有提振内需的政策都可能在这一主题下统筹整合、加速推进,包括推进新型城镇化和基础设施建设、支持中小企业就业、以及完善社会保障体系等,从而促进消费。此外,这也意味着结构性改革(或供给侧改革)有必要进一步深化,从而推动国内产品和服务供给体系的改善提升,以更好地满足国内需求增长和结构变化,以及提高国内生产效率和经济发展的可持续性。另一方面,“以国内大循环为主体”并不是封闭锁国的国内循环,尽管外部挑战不断加大,但中国应仍会进一步扩大对外开放。

通过户籍、土地和国企等改革释放增长潜力。户籍人口城镇化率可能在今年实现十三五规划目标,较5年前大幅提高5个百分点至45%,我们预计政府还会在此基础上设定更高的发展目标、计划到2025年将户籍城镇化率进一步提高至50%,相当于2021-2025年期间城镇户籍人口增加8000多万。这意味着大城市的落户政策有必要进一步放松,并促进公共服务的均等化,这有助于增加劳动力流动、促进城镇消费和提振生产效率(劳动力向生产效率更高的领域和行业转移)。同时,随着土地改革的推进,更多农村集体建设用地有望直接进入土地市场,土地交易市场的发展也有望提速,进而增加低成本土地的供给、并提升土地资源的配置效率。户籍和土地改革也应能为房地产市场提供温和支撑。此外,国企改革三年行动方案(2020-22年)也即将出台实施,未来几年的国企改革可能会包含深化混合所有制改革、加快国有资本从竞争性行业剥离、促进企业竞争等方面的措施。我们认为这将有助于为民营企业和外资企业打造更加公平的营商环境,同时提高国有企业的经营效率和竞争力。

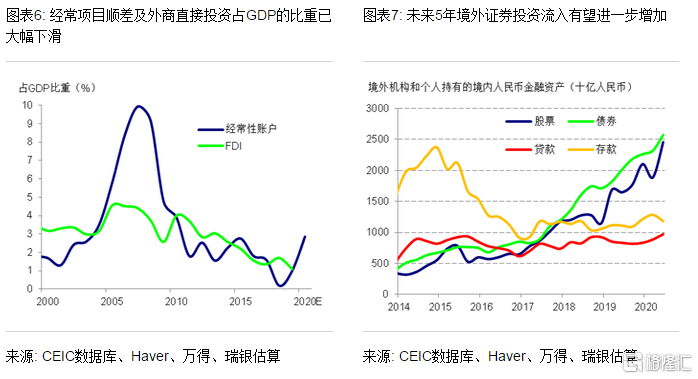

尽管外部环境充满挑战,但中国将进一步扩大对外开放,吸引更多外资流入。作为“国内国际双循环”战略的重要组成部分,我们相信中国在新的五年规划中将进一步扩大对外开放,而不是自我封闭。近年来,中国已加快了对外开放的步伐,包括颁布了新《外商投资法》、对外资实行准入前国民待遇加 “负面清单”管理制度、取消金融机构外资持股比例上限、取消QFII和RQFII的额度限制,以及推动股票/债券市场互联互通等。朝前看,我们预计未来5年中国将在大部分领域和行业进一步扩大对外开放,同时继续大幅削减负面清单、进一步降低进口关税、消除各种非关税壁垒。再考虑到中国庞大且快速增长的消费市场、境内外的利差可观,未来几年应会有更多外商直接投资和境外证券投资流入,而近期后者(股票及债券)的外资流入规模已大幅增加(图表7)。

基建设施进一步完善,消费力不断增强。在构建“国内大循环为主体”的政策方针下,新型城镇化的进一步推进(图表8)也有望催生出新的投资机遇,特别是都市圈和城市群的发展、以及落户政策的进一步放松。对于前者,政府可能会进一步完善基础设施建设,尤其是交通运输、市政设施和欠发达地区的基础设施建设等,不过基建投资增速可能会比之前十年慢得多。对于后者,户籍改革和推进“以人为本”的新型城镇化意味着公共服务和公共设施领域投资进一步增加,同时城镇居民消费可能会继续扩张。随着中产阶级的壮大,未来5年中国可能仍将是全球消费增长的主要引擎,2025年中国的消费规模有望达到12万亿美元,比2020年扩大近4万亿美元(图表9)。同时,国内消费升级的趋势也有望延续,消费者更加青睐优质的产品和服务,增加健康相关、体验和自我提升等方面的消费开支,线上消费可能会继续增加。

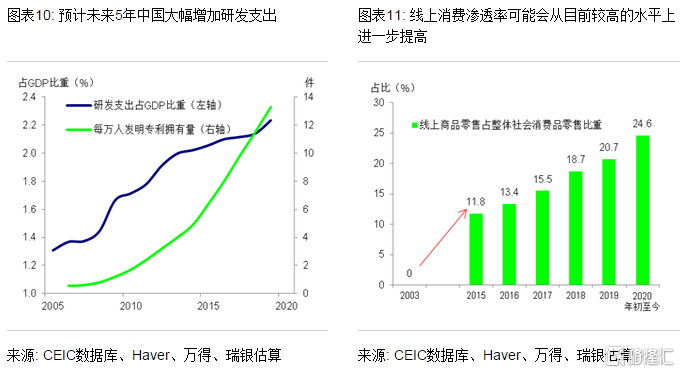

科技和创新是重中之重。在十四五规划中,我们预计研发投入占GDP比重的目标可能从2020年的2.5%(3500-4000亿美元)提高到2025年的3%左右(6000-6500亿美元),并进一步加大教育和职业培训的支持力度(图表10)。鉴于脱钩压力上升和科技领域受限增多,中国可能大幅增加在基础研究、前沿科技领域研究和存在瓶颈的技术攻坚方面的投入(例如芯片和半导体、软件、精密机械、精细化工、先进机器人技术、新材料、航空航天技术等),并增强知识产权保护,为科研人员提供更多激励措施等。此外,中国人才储备可观,例如每年有约800万大学毕业生,其中科学、技术、工程、数学专业(STEM)的毕业生超过400万;国内市场规模庞大,监管环境有望放松,这都应有助于推动技术的不断进步、加快研发成果的大规模应用和快速迭代升级。

中国将继续巩固在数字化发展上的领先地位。我们预计政府在新的五年规划中会进一步推动数字化转型和相关应用普及。新冠肺炎疫情也加速了国内的数字化进程。我们预计中国线上消费的渗透率将从2019年的21%和今年前8个月的25%的高水平上进一步提升(图表11),同时包括远程办公、在线教育、在线医疗和金融服务在内的线上服务类消费也有望快速增长。我们预计政府会通过加大对包括数据中心、5G网络、人工智能、物联网(IoT)在内的“新基建”投资,来推动国内企业的业务模式更多向数字化转型(例如智慧零售和智能制造)。尽管目前官方定义的“新基建”的年度投资总额仍然较低(约为1万亿元,相当于整体基建投资总额的5%),但我们预计在十四五规划中相关新基建领域的投资增速将明显快于传统基建领域。

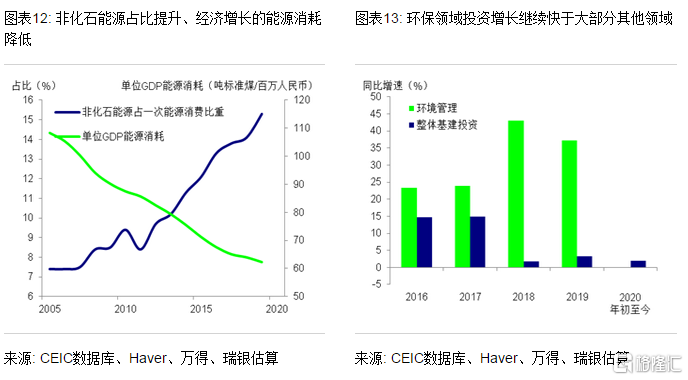

环境保护和绿色经济将保持稳健增长势头。中国应能顺利实现十三五规划中制定的大部分节能环保目标(图表1)。鉴于中国长期致力于发展绿色经济,我们预计新的五年规划中政府将进一步节能环保和污染排放标准等目标,如到2025年非化石能源占一次能源消费比重达到18%(2019年为15.3%,2020年的目标为15%,图表12)、进一步降低单位GDP能耗以及二氧化碳和二氧化硫排放、提高空气质量优良天数比率等。对相关设备、服务和投资的需求可能继续快速增长。2016-2019年,中国环保领域固定资产投资年均增长率达36%(图表13),远高于其他领域。我们预计2025年环保领域年度投资规模将较2019年翻番,达到1.5万亿元以上。

防风险对增强经济发展的可持续性和韧性依然十分重要。与此前的五年规划类似,中国可能不会在十四五规划中明确提出防范经济和金融风险的目标。不过,我们认为政府可能会在五年规划的制定过程中将防风险作为重要的考量因素。具体而言,去杠杆、抑制房地产泡沫和维护社会稳定可能是风险防控的重点。

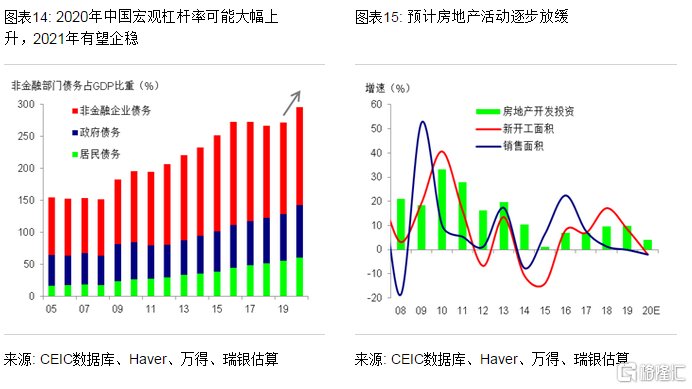

去杠杆:我们估算今年信贷增速反弹和名义GDP增速下滑可能推动非金融部门债务占GDP的比重大幅上升25个百分点至近300%,不过2021年宏观杠杆率有望企稳(图表14)。我们认为由于中国经济的一些特性和有利因素,短期内中国并不会面临系统性的债务风险;然而中国的宏观杠杆率的确已明显高于大多数经济体,尤其是企业债务和隐性地方政府债务。我们认为政府可能会在2021年之后再出台相关政策降低整体杠杆率增速,并推动重点领域去杠杆,特别是高杠杆企业、地方政府融资平台和部分房地产开发商。

抑制房地产泡沫:国内新冠肺炎疫情得到控制之后,房地产活动已大幅反弹,房价也持续上涨。中国吸取了以往房地产刺激的经验教训,近期已开始边际收紧房地产政策。不过,考虑到房地产行业对整体经济的重要性,中国也无法承受房地产活动大幅收缩。因此,我们预计未来几年房地产政策会继续“因城施策”,同时政策灵活性也会更高、以避免市场出现明显过热或急剧降温的情况;而随着房地产市场供需基本面趋于负面,房地产活动可能会逐步走弱(图表15)。

社会稳定:未来几年老龄化趋势可能加速,老龄人口(65岁以上)的比例可能会从2020年的12%大幅升至2025年的14%、2030年进一步升至17%,而2010-15年老龄人口占比仅为8-9%。中国在养老和社保方面的支出负担可能会大幅增加,这需要政府进一步推进养老体系改革,包括划转更多国有资本充实社保基金。此外,区域之间和城乡之间的收入不平等也不利于社会稳定和谐,因此政府可能会继续完善社会保障体系并增加财政转移支付,以防止贫富差距问题大幅恶化。

More Content