作者:杨不然

来源:红餐网

海底捞又做新品牌了!一个叫“饭饭林”,一个叫“秦小贤”,9月20日两家门店在北京开始试营业。

这两个品牌又是卖什么的?海底捞到底还要“折腾”出多少新品牌?

海底捞今年很忙!忙着开快餐店!

继位于北京的“十八汆”、位于四川成都的“捞派有面儿”、位于河南郑州的“佰麸私房面”以及位于陕西西安的“新秦派面馆”被曝光后,9月20日,记者再接到知情人独家爆料,海底捞在北京知春路附近又开了两个新品牌店“饭饭林”和“秦小贤”,9月20日刚刚开始试营业!

收到爆料后,记者马上去核实基本情况。通过企查查搜索发现,海底捞旗下的北京十八汆餐饮管理有限公司近日确实在申请注册“饭饭林”和“秦小贤”两个商标,申请的商标类型包括43类、29类、30类等,基本可以确定这两家新店确实是海底捞的全新子品牌。

与此同时,记者还发现,北京十八汆餐饮管理有限公司还在同步申请注册一个名为“林小满”的商标,相信这应该是其在酝酿的又一个新品牌。

而后,记者又在北京大众点评网站上发现,饭饭林和秦小贤已经被作为新店收录,分别归类为快餐简餐和甜品,与该爆料人透露的“饭饭林主营快餐盖饭,秦小贤是做米线的”有所出入。而林小满则还未被收录,应该是因为其门店还未开放营业。

由于这三个品牌目前的公开资料都非常少,记者目前还不太清楚具体的情况,稍晚我们将在实地探访后,继续为各位揭秘,敬请关注!

1

海底捞的2020年

一边血亏,一边加速扩张

其实2020年,海底捞在版图扩张这一块上一直动作频频,相信很多餐饮人已经见怪不怪。

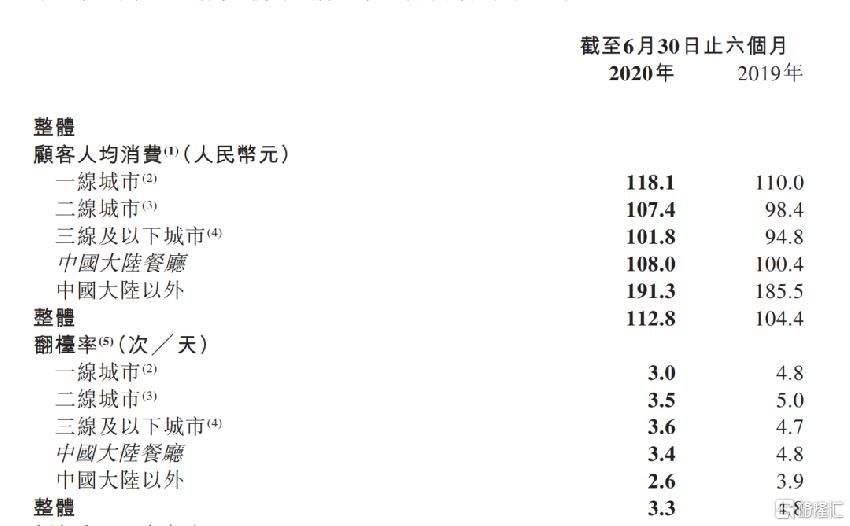

8月底,海底捞发布上半年财报,财报数据显示,上半年总营收比减少16.5%至97.6亿元,净亏损9.64亿元。

△巨亏近10亿,海底捞2020年上半年财报部分数据

然而,这巨额的亏损并没有阻止海底捞加速扩张版图的步伐。

整个上半年,海底捞在餐饮业集体低迷的大背景之下仍然新开了173家门店,全球门店总数从去年年底的768家增长至935家,平均算下来,每1.05天就有1家新店开业。对比往年的开店数据,2018年净开店193家,2019年净开店302家,今年的开店速度比过去两年都快!

除了加快海底捞品牌的开店节奏外,海底捞还在持续推进多品牌布局,通过自创、收购等方式组合出击,不断扩张其在整个大餐饮领域的覆盖面,瞄准火锅以外的其他品类市场。

上文所说的“十八汆”“捞派有面儿”“佰麸私房面”“新秦派面馆”以及“饭饭林”“秦小贤”和“林小满”等,都是海底捞自创的全资子品牌,涉及的领域主要是快餐,分布在不同的地区和城市,目前大部分都还处在单店探索阶段。也许是还在推敲相关的商业模式,目前这些自创的品牌都还未开始对外扩张。

积极自创新品牌之余,海底捞还在同步“物色”一些新品牌,以收购、并购的方式扩张其在中式正餐以及轻快餐领域的版图。

9月4日,海底捞宣布最新收购计划,全资附属公司四川新派和上海澎海相关人员订立汉舍协议,有条件同意以1.2亿元人民币收购上海澍海80%的股权。与此同时,另一全资附属公司Haidilao Singapore与“Hao Noodle”品牌相关人员订立Hao Noodle协议,以304万美元收购80%的HN&T Holdings已发行及发行在外普通股。

据了解,上海澍海在北京、上海、杭州以“汉舍中国菜”品牌经营的9家中式正餐厅,人均价格约为180元,招牌菜品包括果木烤鸭、葱油鸡等,整体风格较为突出。Haidilao Singapore则在纽约持有两家餐厅,提供轻食、饮料及酒水等,属于偏快餐风格的轻餐厅。

2

逐渐逼近的“中年危机”下,

海底捞也不容易

看上去,海底捞目前的发展非常顺利,2020年市场形势这么恶劣,品牌上半年亏损这么多,都没有影响它扩张的脚步。

但其实,海底捞的“努力”也是有苦衷的。

此前,我们就曾分析过,海底捞正面临2个非常棘手的难题,其上半年巨亏的财报也印证了一二。也就是这两个问题,逼得海底捞不得不“拼命”开店、创品牌、收品牌。

第一个问题是,海底捞火锅业务的增长已经面临肉眼可见的天花板,翻台率下降、单店营收下滑、净利率减少,急需开拓另一条能媲美火锅的赛道保持增长,也就是“第二增长曲线”。

一直以来,海底捞的超高翻台率都是同行望尘莫及的优势,可近两年,它的翻台率却出现连续下滑。

相关财报数据显示,2019年,海底捞的平均翻台率为4.8次,为近三年来最低。排除2019年新开门店的影响后,整体翻台率从2018年的5.2次/天下降到4.9次/天,一二线城市门店翻台率分别从5.1次/天和5.3次/天下降至4.7次/天和4.9次/天。

2020年上半年,海底捞餐厅平均翻台率又从2019年同期的4.8次╱天减少到3.3次╱天,当然,其中有疫情的因素,但海底捞在一二线城市门店增长出现疲软、翻台率整体下滑已经是不争的事实。

翻台率下滑,除了和短期内海底捞大量开店有关外,也和火锅赛道日益激烈的竞争有关。

综合火锅赛道上的在门店数量、客单价、市场集中度三方面来看,海底捞的单个门店增长空间已经触碰到天花板,在难以持续涨价的情况下甚至会出现回落。如果未来的增长还要依赖开店,那只有挤掉其他一批火锅店才能实现了。

目前来看,很难,很多连锁火锅品牌都拥有自己的受众,短期内并不会被海底捞取代。做不到挤走他人,海底捞就只能跳出火锅界,找第二条增长曲线,多渠道、多品类布局就是一个不错的解题思路。

第二个问题是,要想成为真正的行业巨头,海底捞的想象力还远远不够,只有尝试多向拓展价值链,从单品牌火锅企业进化为综合性的餐饮管理服务公司,才能将业务范围扩展到全世界,而这,也要求海底捞必须不断丰富自己。

近两年,海底捞纵横交错,马不停蹄地朝着综合型餐饮企业迈进,或许某种程度上也有出于这个方面的考虑。

△海底捞的生态链布局 图片来源:亿欧网

据了解,纵向上,海底捞先后自建了底料供应、原材料采购、仓储物流、公司财务及人力资源管理、广告营销设计等各个环节,形成了较深的产业链壁垒。

而多品牌、多品类、多场景、多业态布局,则是其横向拓展的战略,具体的举措则可一一对应上文提到的自创“十八汆”“捞面有派而”“饭饭林”等新品牌以及收购“汉舍中国菜”等品牌。

总的来看,在逐渐逼近的危机下,海底捞也不容易。

结语

事实上,近几年,除了海底捞外,很多知名餐饮品牌也在尝试走多品牌战略。

目前来看,海底捞的“实验”基本都集中在快餐领域,属于相对比较接地气的,“十八汆”“捞面有派儿”等几个新品牌在市场上的反响也都还不错。未来,这些品牌能不能成长为又一批有影响力的餐企,我们拭目以待。

More Content