作者 | 南山居士

数据支持 | 勾股大数据

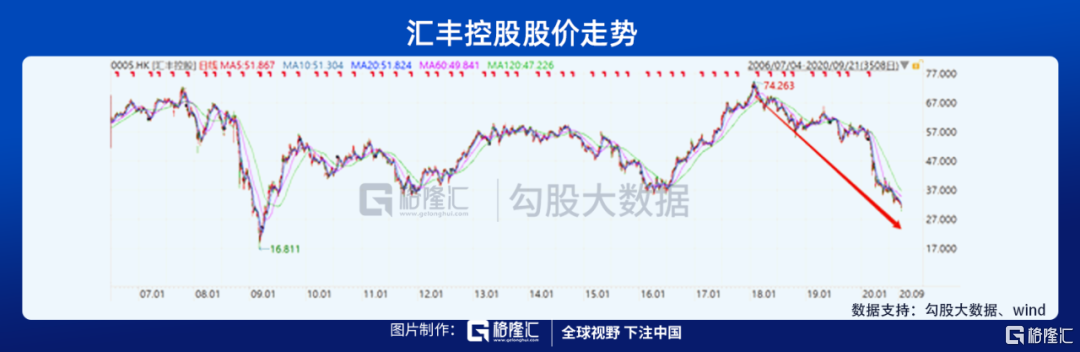

汇丰控股(0005.HK)因被商务部纳入《不可靠实体清单》和被卷入客户涉嫌诈骗的两则负面消息中,今天大跌5.33%,股价创11年新低。

汇丰股价自2018年1月18日创下历史新高以来,一路狂泻跌去60%。如今汇丰的股价已经跌到2008年金融危机期间的水平;而从估值上看,汇丰的估值更是跌到了金融危机的最低点。

成立于1865年的汇丰,依靠香港和上海发展壮大成为全球举足轻重的银行,从2008年金融危机之后却止步不前,这两年更是走向没落之路。

汇丰会跟英国的国运一样,在经历“日不落”的光辉后,从此泯然众人吗?

正如投资圣经《证券分析》的封面所言:“现在已然衰朽者,将来可能重放异彩;现在备受青睐者,将来却可能黯然失色。”

如今深陷困境的汇丰还会不会有重放异彩的机会?汇丰的股价何时才能见大底?

01

汇丰业绩持续“暴雷”

汇丰的股价从2018年初开始下行,前面几个月没有什么利空的因素,主要是港股经历了2017年大牛市的正常回调;而后面,就是各种利空的持续出现。

从大环境而言——

2018年3月起,特朗普发起了贸易战,而且愈演愈烈,港股和A股都经历了全年的杀跌;2019年香港的政治事件对经济活动造成了很大的负面影响;而今年的新冠肺炎更是让香港的经济雪上加霜。

所以这三年港股市场一直处在下行区间中,对汇丰的股价自然就造成了一定的抑制。

但是汇丰本身经营上的问题才是其股价大跌的罪魁祸首——

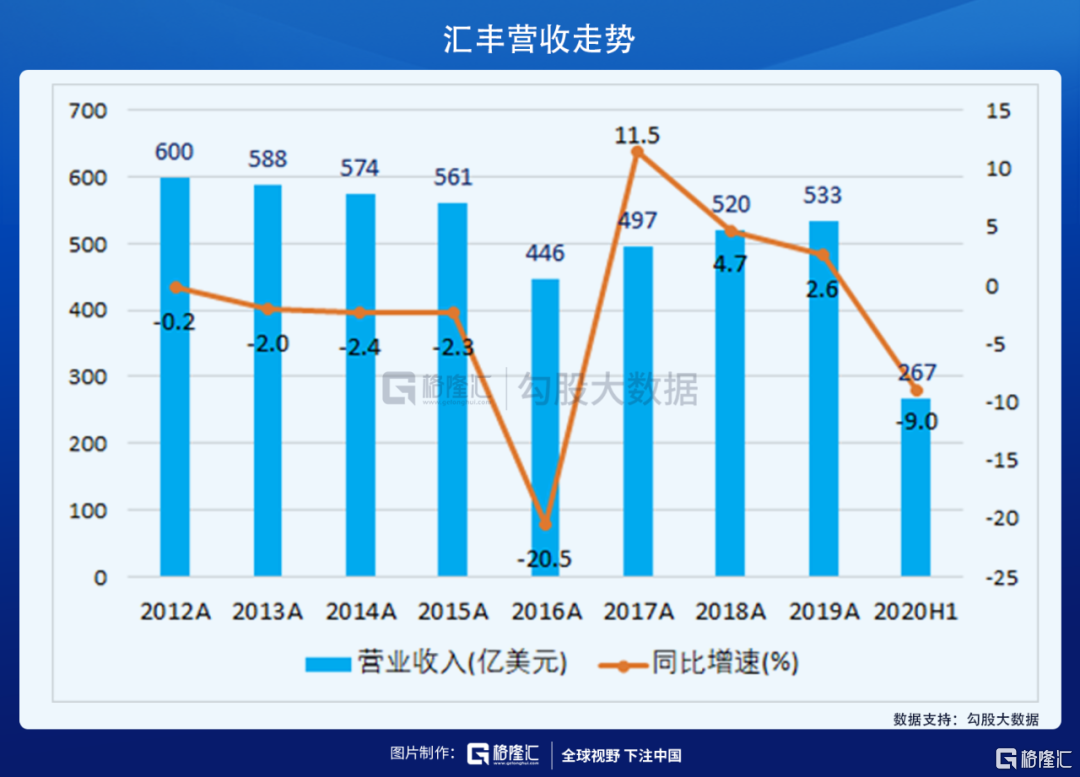

从业绩上来看,汇丰近三年虽然营收保持5.67%的年化正增长,但是归母净利润从2019年开始大幅“暴雷”式下滑。

截至今年上半年,汇丰归母净利润同比大跌69%至31亿美元(2019年归母净利润同比大跌52.66%),营收也同比下降9%至267亿美元。

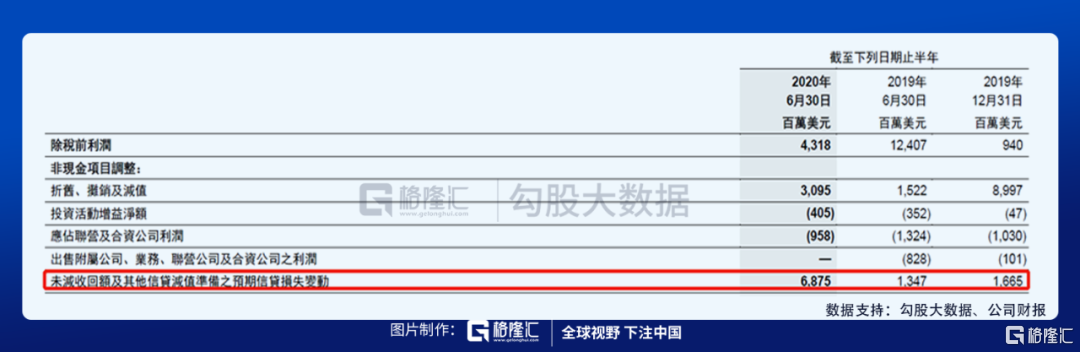

汇丰2019年和今年上半年归母净利润的大幅下滑主要由两方面导致——信贷损失准备计提和商誉减值。

今年上半年,因新冠肺炎对经济造成的巨大影响,使得汇丰计提的预期信贷损失及其他信贷减值准备增加,上半年共计提68.75亿美元,从而进一步摊薄利润。

而汇丰2020年上半年的列账基准利润亦包括一项12亿美元的软件无形资产减值,主要来自欧洲;而2019年,汇丰更是商誉减值了73亿美元。

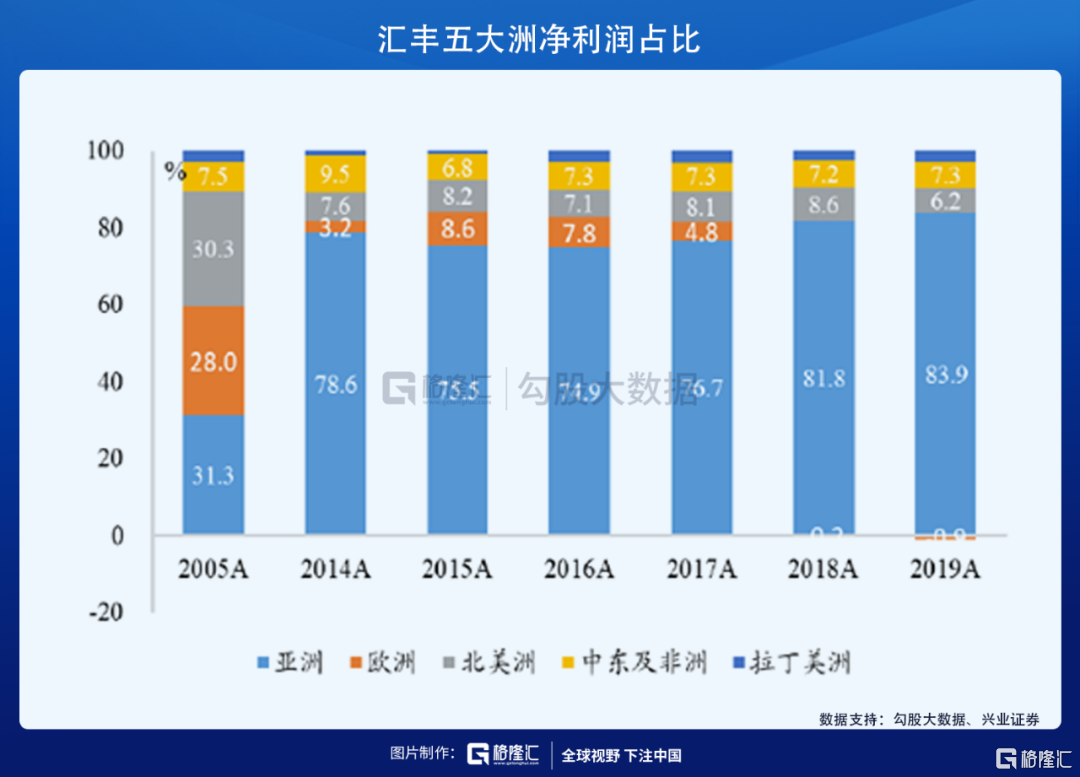

2008年后,汇丰在北美洲一直受到洗钱案的指控和罚款。同时,美国十年期国债利率也从2%左右下滑至0%附近,息差的缩小进一步削减了银行业务在北美洲的利润。

在欧洲市场方面,欧元区十年期公债和英国的十年期国债收益率从2005年的高位4%左右开始下滑,在2019 年双双徘徊在零利率附近;欧元区的十年期公债利率一度达到了-0.6%的利率水平。

不断减少的息差空间挤占了汇丰在欧洲的利润,汇丰在欧洲的税前利润占比由2005 年的30.5%不断缩小变窄,并于2016 年起出现亏损,到2019 年年末,汇丰在欧洲的除税前利润已持续四年亏损。

所以,现在汇丰经营上面临的最大问题是,亚洲业务为公司带来的盈利需要持续地给欧美亏损的业务输血。如今,汇丰开始在欧美大量精简架构、削减支出和出售低资本效益的业务。

02

汇丰的基本盘依旧扎实

作为成立了155年的银行,汇丰几乎历经了近代经济史上的种种危机而屹立不倒,跟其稳健经营息息相关。远的各种金融危机不谈,最近的一次危机便是2016年英国脱欧——

2016年6月23日英国脱欧公投通过,汇丰一天一度大跌12个点。英镑贬值、英国GDP大幅下降等等利空因素让市场对银行股的未来无比悲观。

而汇丰在脱欧公决前就未雨绸缪,及时将20%的办公室搬到巴黎。事后证明汇丰很好地应对了脱欧的风险,英国的经济也没有大家想象中那么糟糕,汇丰的股价也随着业务的好转而迎来一波上攻。

这一次,在新冠肺炎和欧美业务亏损的双重压力下,汇丰能不能再次绝地反击呢?

银行作为信用型企业,资产质量是决定银行发展的基石。汇丰近几年虽然业绩上不如人意,但是基本盘却是不断地在加强——

先来看核心一级资本充足率方面,2008年金融危机后,全球银行业的监管趋严,对资本充足率的要求越来越高。汇丰如今核心一级资本充足率达到15%,为近十年最高,有充足的准备金应对违约风险。

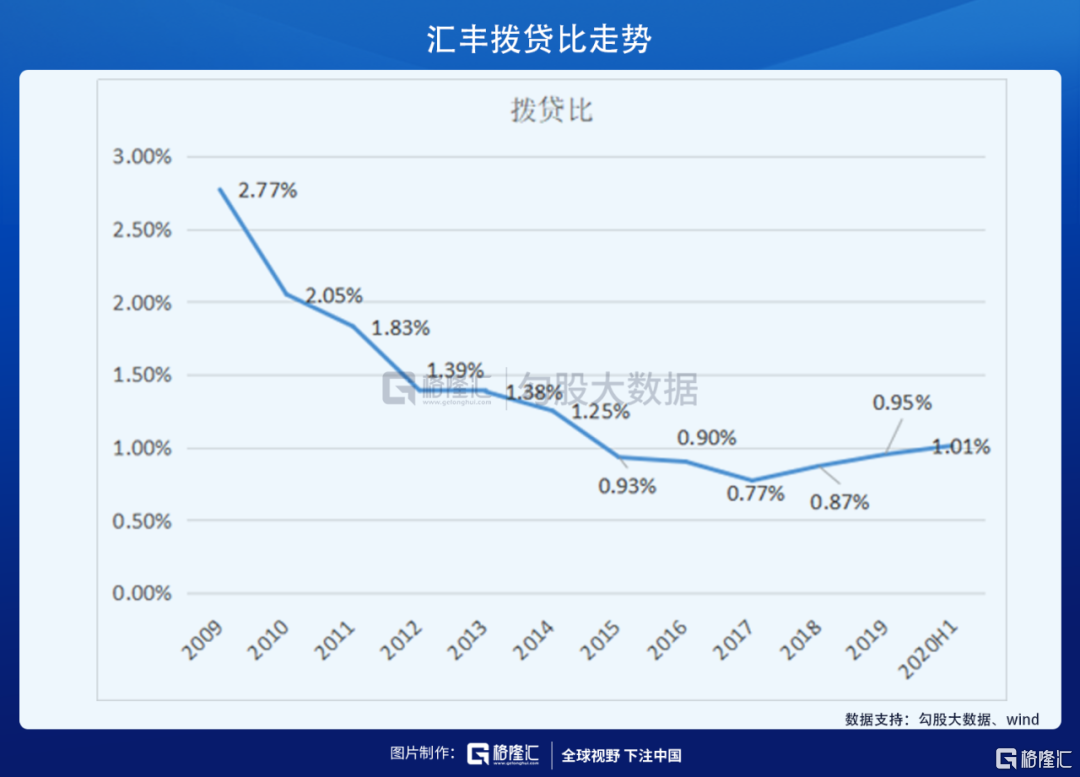

而拨贷比方面,过去十年汇丰的总体趋势虽然是向下的,2018和2019年稍微反转,目前是1.01%,高于欧洲银行监管局的标准。

不良贷款率方面,汇丰在坏账的控制上,自2010年后就一直比较严格,坏账率逐渐走低,说明了公司的风控能力不断增强,运营上也不段趋于稳定。即使今年上半年全球经济遭受重创,汇丰的不良贷款率也依旧保持在仅为1.43%的水平。

汇丰的流动资金覆盖比率在2015 到2018 年间不断上升,在2019年从154%下降至148%,总体而言保持着不断流动性上升的趋势。

所以,即使今年经济上有很大的负面不确定性,但是汇丰的资产负债表是十分健康的,足以说明汇丰的基本盘依旧很扎实。

03

汇丰股价何时见底?

当谈到一只股票什么时候是底部的时候,特别是像汇丰这样在两年时间内跌去60%的情况,投资者往往关注的是利空是否释放完毕。

因为底部代表公司在交易层面上已经没有太大的抛压,而在股价的启动上需要看到利空出尽后的利好预期。

前面谈到的汇丰目前主要的利空有——

1、 经济下行导致拨备提升

2、 欧美业务亏损拖后腿

3、 公司经营上的负面消息(还有近期的华为事件)

今年全球的经济下行是定局,但是投资永远要向前看和看预期。

我国的银行股虽然经历了“让利1.5万亿”和“业绩指引”,但是通过半年报来看整体而言跟汇丰类似,大量的拨备计提影响利润。

如今全球经济处于缓慢复苏之中,汇丰恢复业绩扩张的时候,充足的拨备可以让后续拨备更少地计提,业绩端的利润自然也就释放了。

而欧美业务方面,我们需要关注的是汇丰处理的进度,看到商誉减值和亏损的拐点在哪。如果有这方面的进展,股价的向上敏感性就会很高。

银行业经营上的信誉风险在欧美主要银行中都有体现,汇丰现在的主业在香港,长期来看影响也不是很大。

04

结语

2018年以来,汇丰80%以上的净利润来自香港。而我国三分之二的对内和对外直接投资,以及大部分金融投资,都是通过香港进行。汇丰作为香港最大的银行,势必会在中国经济的高增长中持续受益。

而随着我国金融业对外开放,鼓励外资银行内地经营发展,已经是内地网点最多、地域覆盖最广的外资银行的汇丰,会凭借其优秀的经营水平在内地获得更大的发展空间。

所以,如今股价承压的汇丰是一个进入我们备选股票池的好标的,未来基本面改善的预期下,汇丰再次走出戴维斯双击的反弹行情指日可待。

More Content