作者:李超

来源: 李超宏观研究与资产配置

内容摘要

>> 核心观点

如市场预期,美联储6月议息会议上维持联邦基金利率区间于0%-0.25%不变,承诺至少以当前速度增持国债与MBS,并保持大规模的隔夜回购操作,从点阵图上看,零利率水平将维持到2022年。美联储重申致力于使用所有工具来支持经济复苏,我们认为,复苏是下半年世界经济的主基调,风险资产的吸引力可能会超过避险资产。

>> 美联储重申全力支持经济复苏

美联储认为经济增长前景仍然存在较大的不确定性,在未来较长的时间内还将维持其超宽松政策,并暗示可能利用更多工具(比如收益率曲线控制)来刺激经济复苏。会议声明公布之后,美国10年期国债收益率下降近5BP,标普500指数先由跌转涨后又转跌,伦敦现货黄金价格上涨至1735美元/盎司以上,美元指数一度下探至96以下。

>> 美国的经济衰退将持续多久?

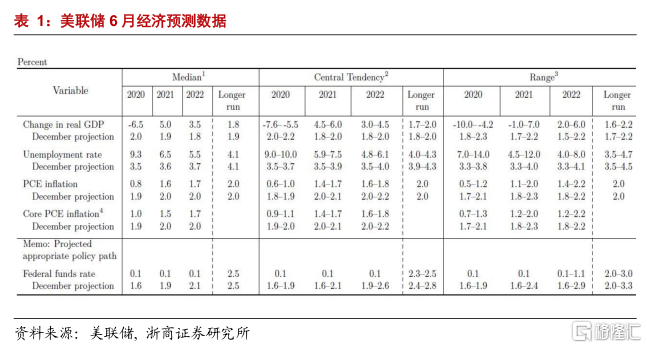

美联储大幅下调了2020年经济增速至-6.5%,上调了2021年、2022年的经济增速中值分别至5.0%和3.5%,2020年-2022年的失业率预测中值分为9.3%、6.5%和5.5%,而核心PCE预测均低于2%。我们认为,随着各州封锁令的逐步解除,美国经济正在逐渐复苏,有望在Q3实现强劲反弹。

>> 为什么美联储未实施收益率曲线控制?

为什么美联储未实施收益率曲线控制?我们认为,本质原因在于美联储对于资产负债的过度扩张仍有忌惮。目前,美国经济复苏节奏和政府财政刺激力度并不匹配,国会已推出近3万亿的财政刺激法案,而经济复苏才刚刚起步,在经济未回到合理增长区间之前仍有可能出现就业和家庭资产负债表恶化的次生风险,美国政府很有可能继续进行债务扩张以推出下一轮财政刺激计划。可预见的经济复苏和潜在的财政刺激两股力量将对美国长端利率上行产生强大的压力,在此时推出收益率曲线控制有可能导致美联储资产负债表的扩张速度再度失控。

>> 大类资产走势预判

我们认为,复苏是下半年世界经济的主基调,风险资产的吸引力可能会超过避险资产。经济复苏直接带动商品价格反弹,商品阶段性跑赢其他资产的特征将进一步显现,中期是否走出超预期大行情,取决于印度和美国基建,目前看仍存困难。权益市场上涨将从流动性宽松逻辑切换至复苏逻辑。只要经济数据持续改善,权益市场上涨行情或仍将继续。为了呵护经济复苏,美联储可能会出台相关政策,防止国债收益率上升过快过高,短期内美国实际利率仍将保持低位,为黄金价格形成一定支撑。但是在全球风险偏好不断提升的大环境下,黄金作为避险资产情绪上会不断受到冲击,涨幅上看很难成为最优资产。随着美元的避险需求减弱,美元进入下行周期的迹象初现。往前看,庞大的美国主权债务需要通过美元贬值去稀释,中长期美元货币信用面临较大的下调风险,目前美元可能正处于贬值周期的初始阶段。

风险提示

海外疫情超预期恶化,全球经济增长超预期下行,各国协同刺激政策不及预期;中国经济超预期恶化,政策刺激大幅不及预期;全球经济及金融危机爆发冲击我国经济基本面;中美博弈超预期加剧。

目 / 录

正 文

>> 美联储重申全力支持经济复苏

如市场预期,美联储6月议息会议上维持联邦基金利率区间于0%-0.25%不变,将超额准备金率(IOER)维持在0.1%不变,承诺至少以当前速度增持国债与MBS,并保持大规模的隔夜回购操。

美联储重申致力于使用所有工具来支持经济复苏。此次决议声明中,美联储再次强调了“当前的公共卫生危机对近期的经济活动、就业和通胀形势产生了较大的影响,对中期的经济前景构成了相当大的风险”。货币政策上,“预期将政策利率目标区间维持在0附近,直至观测到美国经济渡过危机,稳步朝着最大就业和物价稳定的方向前进”,美联储重申“将会使用合适的工具来支持经济发展”。这表明美联储认为经济增长前景仍然存在较大的不确定性,在未来较长的时间内还将维持其超宽松政策,并暗示可能利用更多工具(比如收益率曲线控制)来刺激经济复苏。

与4月声明相比,6月声明表示“金融状况有所改善”,而4月表述为“美国国内外遭遇的经济活动的扰动对金融状况产生了显著的影响,阻碍了对美国家庭和企业的信贷流动”,表明3月中旬以来的流动性冲击已过,与我们之前的判断一致。此外,6月声明表示“至少维持当前速度增持国债与MBS”,而4月声明则保证“会持续购买国债与MBS”,表明未来一个阶段美联储不会调降QE力度。

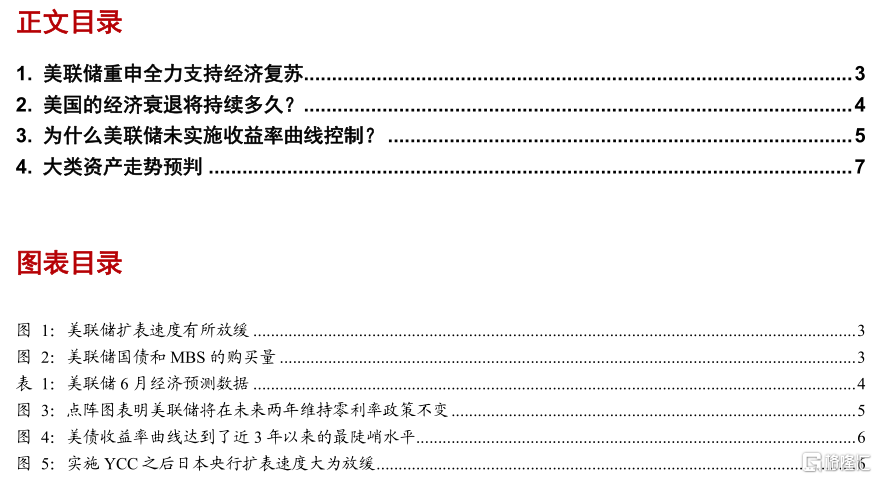

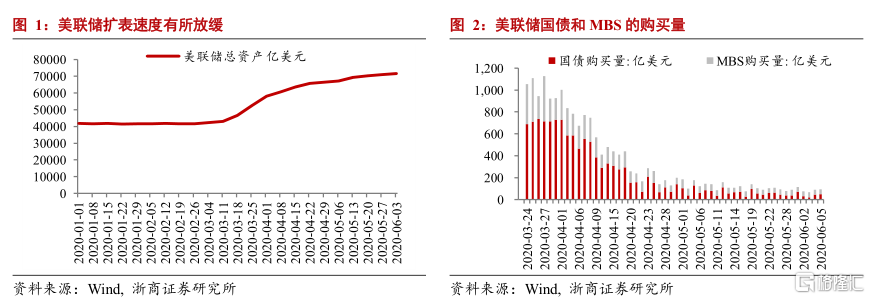

3月美联储宣布了大规模的救助市场计划,开启无限量的QE来保证对家庭和商业领域的信贷支持、市场的顺利运行和货币政策的有效传导。目前,美联储的资产负债表规模已经从3月初的4.3万亿美元快速扩张至7.2万亿美元,但是近期美联储扩表速度大为放缓,购债的速度已经从3月中旬的750亿美元/日降低至目前的40亿美元/日。按照目前的购债速度计算,预计未来美联储还会维持每月800亿美元的国债和400亿美元MBS的QE力度。

6月议息会议声明公布之后,美国10年期国债收益率下降近5BP,标普500指数先由跌转涨后又转跌,伦敦现货黄金价格上涨至1735美元/盎司以上,美元指数一度下探至96以下。

>> 美国的经济衰退将持续多久?

由于3月议息会议取消,美联储没有按照原定计划发布经济预测,此次议息会议,美联储更新了经济预测数据和联邦基金利率预计的变化路径。

关于经济增长,美联储大幅下调了2020年的增速预测至-6.5%,但上调了2021年和2022年的经济增速中值分别至5.0%和3.5%,将中长期经济增速中值下调至1.8%。

关于失业率,美联储上调了2020年-2022年失业率预测分别至9.3%、6.5%和5.5%,维持中长期失业率预测中值为4.1%不变。

关于通胀方面,美联储预计近三年的通胀率中值均低于2%,其中2020-2022年PCE通胀率中值分别为0.8%、1.6%和1.7%,核心PCE通胀率中值分别为1.0%、1.5%和1.7%。

关于利率水平,2020年、2021年和2022年联邦基金利率预期中值均为0.1%。

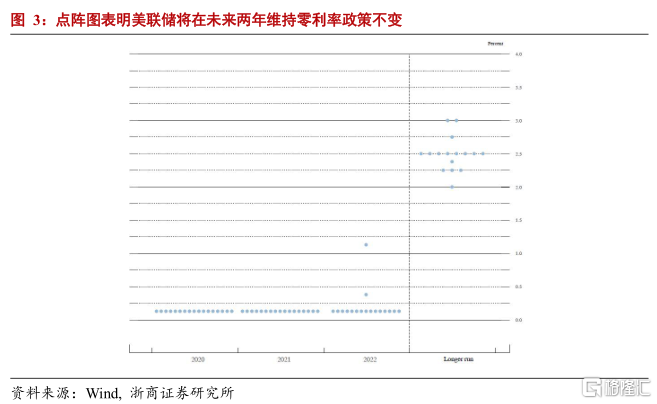

从点阵图上看,预计美联储在未来两年都将按兵不动,维持零利率政策不变。但是值得注意的是,有两名票委预计利率目标将在2022年从零水平上调。

美国国家经济研究局(NBER)官方认定, 美国经济的月度经济活动高峰出现在2020年2月,这个峰值标志着始于2009年6月的经济扩张的结束(长达128个月)和经济衰退的开始。这次衰退由新冠疫情引起,衰退程度为二战以来之最,但也有可能是史上最短的衰退。

我们认为,随着各州封锁令的逐步解除,美国经济正在逐渐复苏,5月劳动力市场出现了普遍性的改善。美国经济前期复苏速度可能较快,未来数周纽约州和加州等人口和经济大州陆续解除封锁措施,经济活跃度会进一步上升,复工复产进度提速,经济反弹可能会持续较长一段时间。我们预计,美国Q2的年化季环比增速或在-40%-30%之间。如果生产和生活秩序逐渐恢复正常,美国经济有望在Q3实现强劲反弹。

>> 为什么美联储未实施收益率曲线控制?

4月议息会议纪要显示,票委成员已经讨论了使用收益率曲线控制(Yield Curve Control, 简称YCC)的可能性。6月议息会议的新闻发布会上,鲍威尔表示,YCC的效果仍然是一个“开放式问题”,未来是否使用仍将继续讨论。

为什么美联储未实施收益率曲线控制?我们认为,本质原因在于美联储对于资产负债的过度扩张仍有忌惮。目前,美国经济复苏节奏和政府财政刺激力度并不匹配,国会已推出近3万亿的财政刺激法案,而经济复苏才刚刚起步,在经济未回到合理增长区间之前仍有可能出现就业和家庭资产负债表恶化的次生风险,美国政府很有可能继续进行债务扩张以推出下一轮财政刺激计划。可预见的经济复苏和潜在的财政刺激两股力量将对美国长端利率上行产生强大的压力,在此时推出收益率曲线控制有可能导致美联储资产负债表的扩张速度再度失控。

目前美债收益率曲线达到了近3年以来最陡峭的水平(10Y5Y期限利差为近3年以来最大值),预示着美国经济正在复苏,开启新一轮的周期。但是美联储可能不愿意看到美债收益率上涨过快,因为融资成本上升,会给美国家庭和企业偿还债务带来压力,不利于经济复苏。目前市场预期美联储会采取类似于澳大利亚央行的策略,为5年期之内的国债收益率设定上限(控制短中端利率),来压低融资成本,市场预期YCC政策可能会在9月推出。

我们认为,美联储未来是否会实施收益率曲线控制政策还具有较大的不确定性,这主要取决于美国经济复苏的程度和速度。如果美国经济在下半年稳健复苏,实施YCC的可能性就会大大降低。

>> 大类资产走势预判

我们认为,复苏是下半年世界经济的主基调,风险资产的吸引力可能会超过避险资产。经济复苏直接带动商品价格反弹,商品阶段性跑赢其他资产的特征将进一步显现,中期是否走出超预期大行情,取决于印度和美国基建,目前看仍存困难。权益市场上涨将从流动性宽松逻辑切换至复苏逻辑。只要经济数据持续改善,权益市场上涨行情或仍将继续。

为了呵护经济复苏,美联储可能会出台更多的措施,防止国债收益率上升过快过高。叠加缓慢抬升的通胀预期,短期内美国实际利率仍将保持低位,为黄金价格形成一定支撑。但是在全球风险偏好不断提升的大环境下,黄金作为避险资产情绪上会不断受到冲击,涨幅上看很难成为最优资产。

随着美元的避险需求减弱,美元进入下行周期的迹象初现。往前看,庞大的美国主权债务需要通过美元贬值去稀释,中长期美元货币信用面临较大的下调风险,目前美元可能正处于贬值周期的初始阶段。

More Content