作者:王涵 段超 卓泓

来源:王涵论宏观

内容摘要

新冠肺炎在境外蔓延以来,海外各国疫情发展成为全球金融市场重要的影响变量。“防疫”政策下,海外经济活动相对停滞。虽然各国推出大规模刺激计划对冲,但疫情对需求的负面冲击以及“抗疫”的经济代价仍然在逐步凸显。在此背景下,随着美欧各国疫情曲线逐步到达拐点,海外相继开始推动复产复工。然而,防疫强度下降的同时,对海外疫情二次爆发的担忧也随之上升。

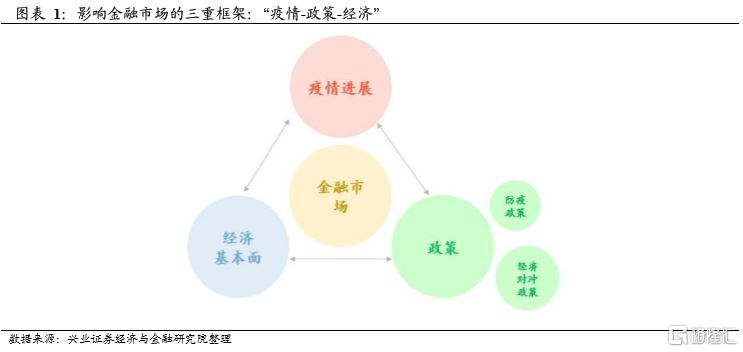

在本文中我们将分别构建对疫情进展、抗疫政策以及经济基本面活动追踪的三重框架,来跟踪新冠肺炎冲击下的海外经济,以期为投资者提供一些参考。

政策跟踪框架:从定性分析到定量追踪。我们跟踪了全球各国和美国各州的复产复工时间表,并对各国政策干预程度进行了定量分析,发现各国干预程度与疫情发展情况息息相关。此外,我们从各国禀赋出发理解各国“防疫”政策差异性并建立公共卫生治理评价体系,以此构建经济体公共治理评价体系。

经济跟踪框架:大数据的指示意义。在新冠肺炎疫情发展迅速,经济情况快速变化的情况下,传统的经济指标如GDP、PMI、生产等更新频率相对较低,反应经济形势的变化不够敏锐。与我们对中国返程复工的大数据高频跟踪相似,我们使用海外大数据进行经济追踪,发现美国工作活动降幅约5成,欧洲降幅约7成,但近两周开始边际回升。

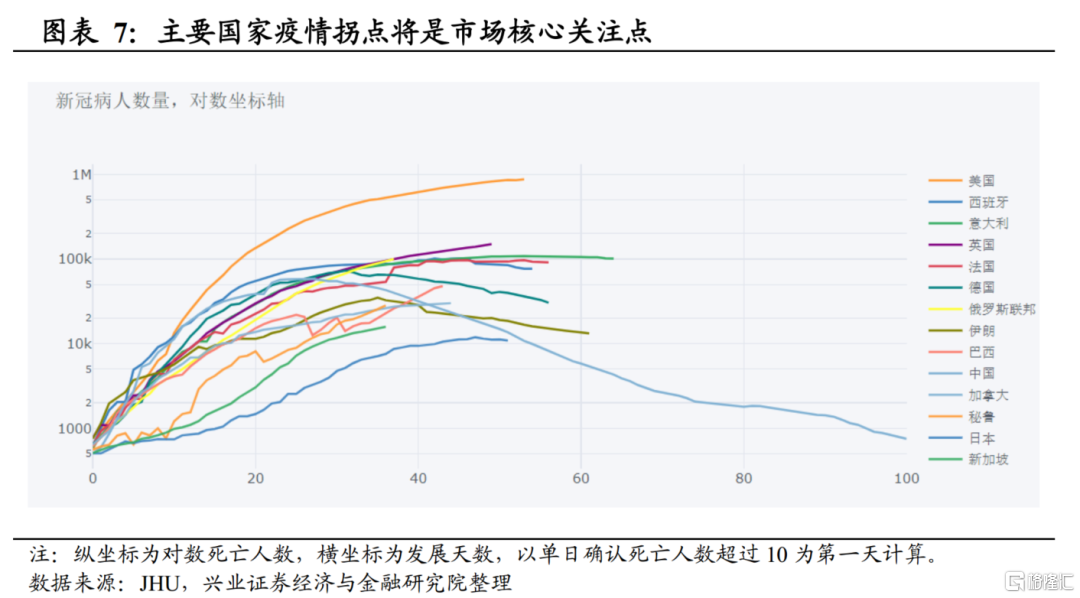

疫情跟踪框架:发达国家进入平台期,新兴市场风险上升。阳性率拐点对确诊数拐点有领先意义,4月以来逐渐出现。而医疗资源较弱的国家,面临病人数量击穿安全垫的挑战更严峻。从实际数据也可以看到,当确诊病人数量超过ICU床位数量后,死亡率往往出现快速上升。

欧美复工会导致疫情的二次爆发吗?从我们的三重跟踪框架来看,随着发达国家疫情进入平台期,欧美各国开始推进复工复产,近两周美国、德国、西班牙等国经济活动强度开始回升。但近期美国和西班牙新冠疫情确诊人数也出现小幅反弹迹象,或与经济活动的回升相关。整体而言,疫情反弹幅度整体可控,发达国家疫情的第一波冲击或逐渐过去。但不论是2009年H1N1,还是1918年大流感,进入秋季后再次爆发的第二波疫情冲击均比第一波影响更大。在当前疫情并未完全得到控制的情况下,发达国家快速推进复工复产,或导致秋季疫情二次爆发的风险上升。

风险提示:国内外经济、政策形势超预期变化。

正文

“疫情-政策-经济”三角分析框架

新冠肺炎在境外蔓延以来,海外各国疫情发展成为全球金融市场重要的影响变量。为了防控疫情,各国相继出台了“居家令”,经济活动停滞,虽然各国均出台了大规模的财政和货币刺激计划,但疫情对需求的负面冲击以及“抗疫”的经济代价仍然在逐步凸显。

在这样的背景下,随着美欧各国确诊病例曲线逐步到达拐点,发达经济体相继开始推动复产复工。然而,防疫强度下降的同时,对海外疫情二次爆发的担忧也随之上升。在本文中,我们将分别构建对疫情进展、抗疫政策以及经济基本面活动追踪的三重框架,来跟踪新冠肺炎冲击下的海外经济,以期为投资者提供一些参考。

框架1:疫情追踪框架

疫情分析方法论

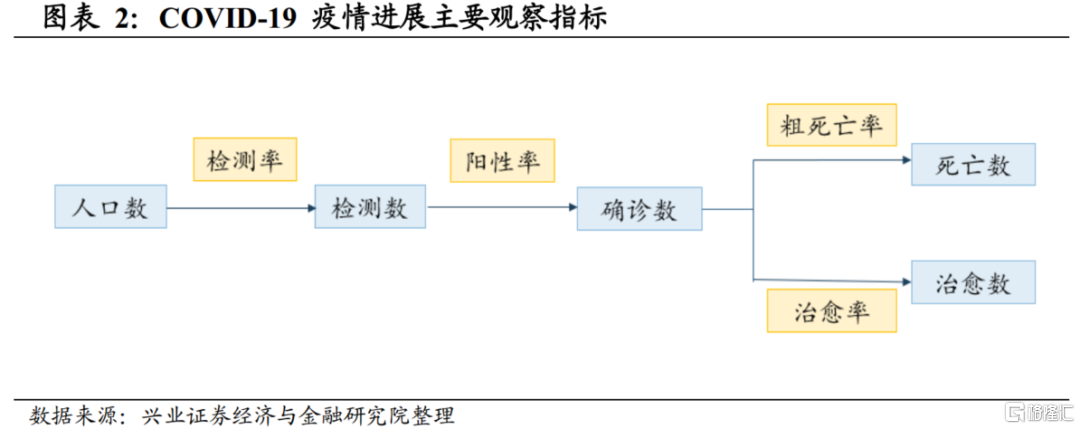

当我们在谈论疫情的时候,我们在谈什么?除了大家日常关注的确诊数、死亡数、治愈数,新冠肺炎疫情的检测情况也是非常值得关注的。具体而言,以下指标构成了新冠肺炎疫情进展的观察体系:

检测率 = 接受检测人数 / 总人口

阳性率 = 确诊数 / 接受检测数、确诊数、死亡数、治愈数

粗死亡率 = 死亡数 / 确诊数

治愈率 = 治愈数 / 确诊数检测人数

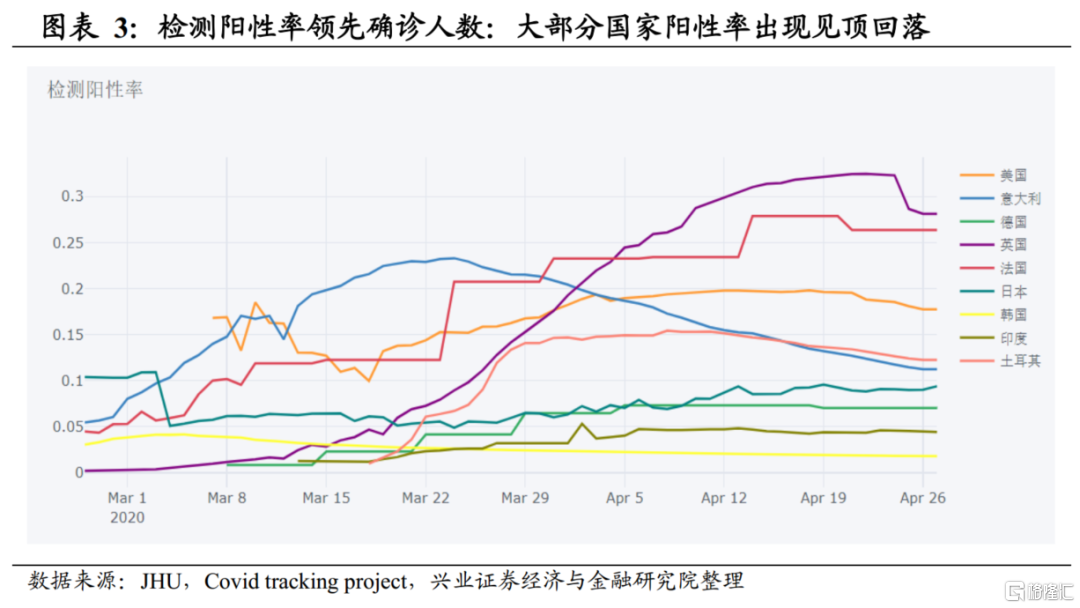

确诊数和死亡数并不是全部——阳性率和检测率的指示意义。除了我们可以直接观测到的疫情确诊和死亡情况,阳性率和检测率对疫情发展的“实际情况”及未来发展更有指示意义。

阳性率拐点对确诊数拐点有领先意义。如前所述,阳性率刻画了受监测群体中确诊的比例。理论上而言,如果检测足够充分,阳性率应该是发病率的代理变量,而同一病毒在不同区域的阳性率应该稳定在一个数值上下。因此,如果一个区域的阳性率显著偏高且在持续上升,可能意味着该国仍然有较多已经被感染的存量病人仍未被完全识别和检测,从而这意味着该区域的确诊数短期内仍将持续攀升。换言之,阳性率拐点对确诊数的拐点是有一定领先意义的。我们观测到意大利的阳性率在3月23日前后见顶,其确诊人数也在此后五天左右时间见顶。

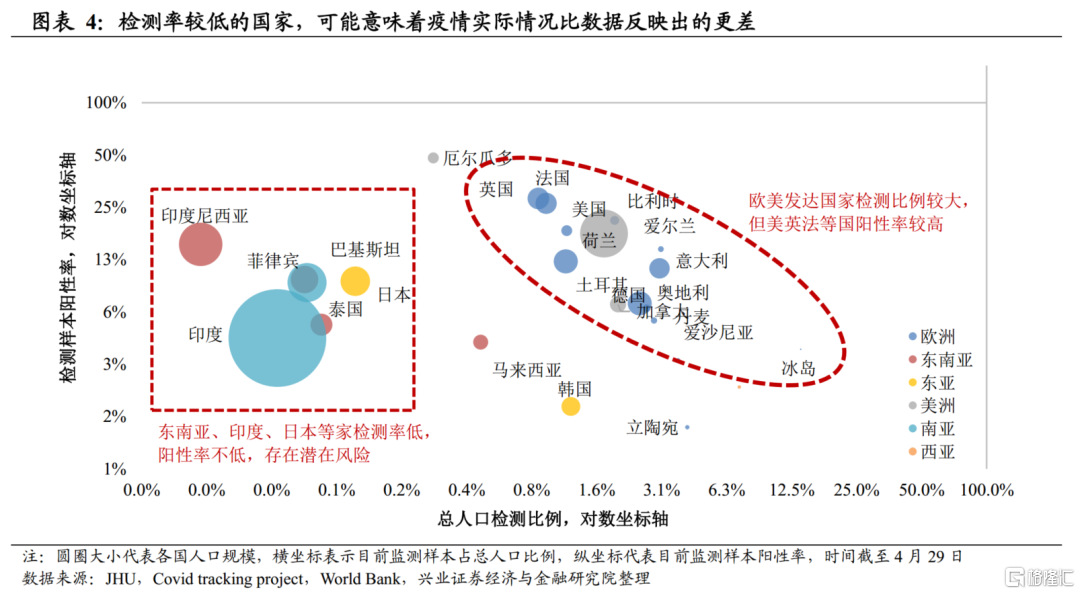

检测率显著偏低,可能意味着疫情实际情况比数据反映出的更差。如前所述,检测率刻画了总人口中检测的充分程度。一般而言,一个经济体在检测较为充分的情况下确诊数的下滑,能够比较可信地表征该国疫情比较好地受到了控制。而如果某一经济体检测率明显偏低,那么其确诊数仍不高并不意味着疫情风险不大——可能主要是因为政策尚未推动大范围检测、试剂盒供应不足、检测能力跟不上等。从这个角度,需要尤其关注菲律宾、印度尼西亚等检测率明显偏低的东南亚新兴经济体,随着检测力度上升后,未来确诊人数大幅攀升的潜在风险。

不同国家的初始禀赋,决定了其在面对疫情时的脆弱性。需要注意的是,在疫情面前,并不是所有国家都处在同一起跑线。不同经济体的人口结构、医疗资源其实决定了其面对疫情不同程度的天然脆弱性。具体而言,

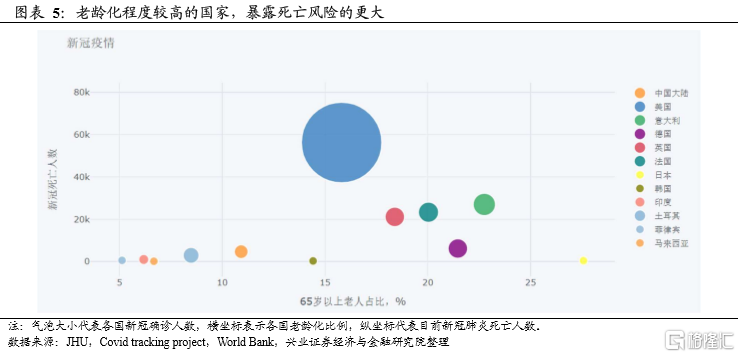

老龄化程度较高的国家,暴露死亡风险的更大。从数据分析可以看到,经济体的老龄化程度和新冠肺炎的死亡人数呈现明显的正相关,即65岁以上老人占比越多的国家,死于新冠肺炎的病例数也更多。这意味着意大利、法国、德国和英国等欧洲国家以及日本,在这个方面的抗疫能力是要弱于美国、中国、韩国、印度等国的。

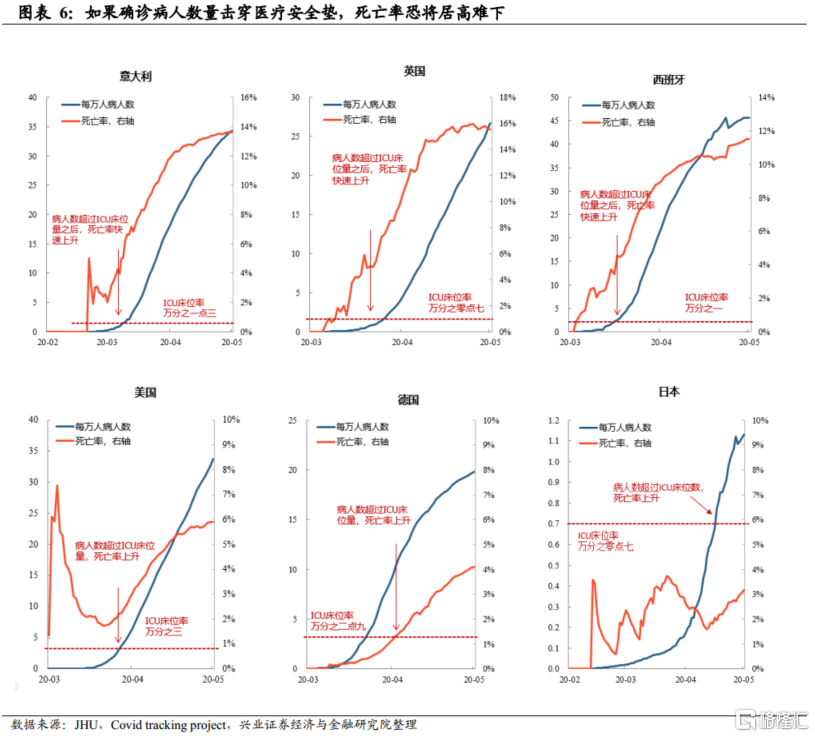

医疗资源较弱的国家,面临病人数量击穿安全垫的挑战更严峻。理论上而言,确保重症病人得到有效医治,是控制死亡率不大幅上升的关键。反之,如果确诊病人超过了医疗资源的承受能力,医疗系统崩溃,则死亡率可能快速上升。而从实际数据也可以看到,当确诊病人数量超过ICU床位数量后,死亡率往往出现快速上升——这也解释了为什么意大利、西班牙、英国死亡率显著偏高。

当前各国疫情所处阶段

当前各国疫情发展的现状。

发达国家稳定,日本新加坡目前情况可控。从4月份开始,发达国家逐渐进入新冠肺炎疫情的康复期。疫情爆发较早的韩国、意大利等国的恢复进展也相对较快,美国、德国、英国等发达国家也逐渐进入了疫情的稳定期。澳大利亚疫情虽然爆发较晚,但近期确认人数已明显下降,逐渐进入疫情恢复期。4月中下旬,日本和新加坡分别出现了疫情的二次爆发,但加强控制和扩大检测等手段的帮助下,目前确诊人数逐渐趋于稳定,目前来看风险整体可控。

东南亚、南亚、拉美进入疫情快速增长期,新兴市场存在不确定性。相对发达国家而言,新兴市场处于新冠疫情发展的相对前期,俄罗斯、巴西、印度、印尼和菲律宾等新兴市场确诊人数仍处于增长阶段,但随着检测量的增加和管控加强,潜在风险有所回落。但经济相对落后,且检测难以开展的前沿国家,确诊、检测数据缺失,可能存在着较大风险。

发达国家第一阶段疫情高峰已过,但需留意秋季疫情反复风险。整体而言,发达国家第一阶段的疫情高峰已过,新兴市场虽然仍存在风险,但经济占比较低。随着北半球夏季的临近,疫情的威胁可能短期缓解。但不论是2009年H1N1,还是1918年大流感,进入秋季后再次爆发的第二波疫情冲击均比第一波影响更大,在疫情并未完全得到控制的情况下,发达国家快速推进复工复产,可能导致秋季疫情二次爆发的风险上升。在进入秋季之前,疫情防控和疫苗研发仍存在紧张的时间竞赛。

框架2:政策跟踪框架

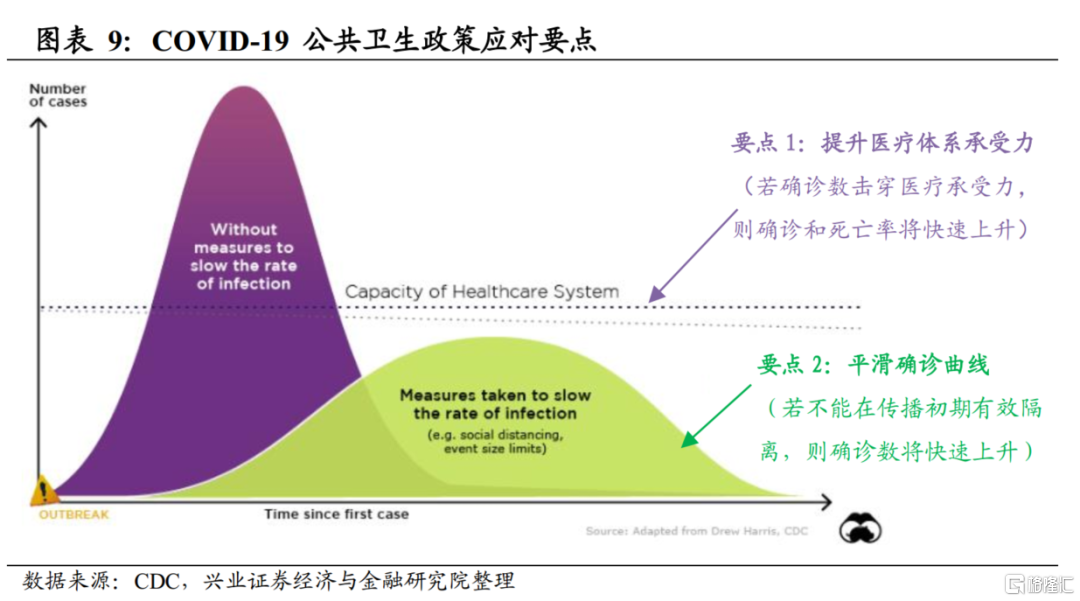

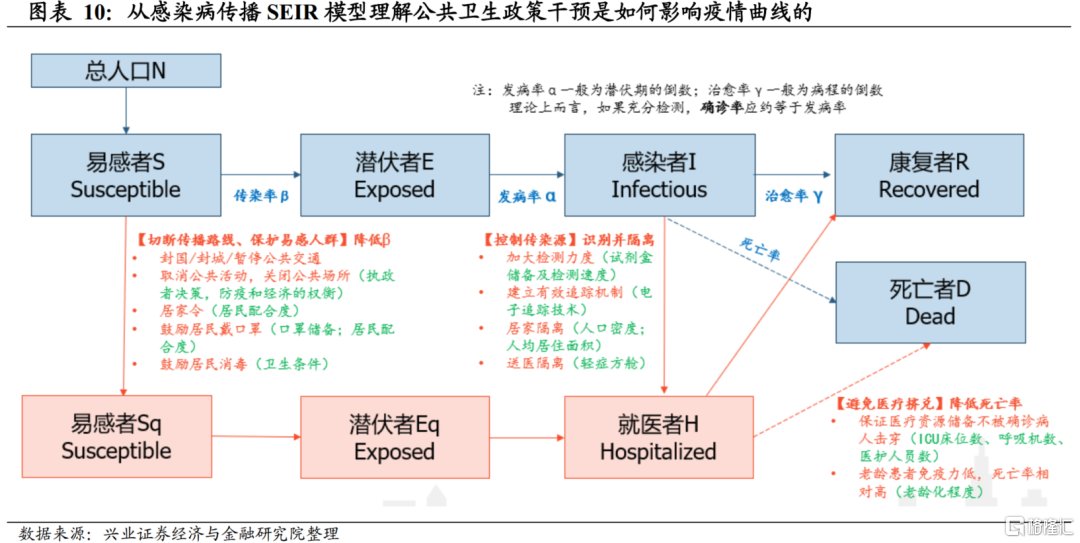

应对新冠肺炎疫情,公共卫生干预有哪些要点——从SEIR模型说起。前述的疫情追踪模型,除了体现不同国家自然禀赋组合下疫情的发展情况,其实还隐含了公共卫生干预政策的效果。即理论上而言,疫情数据是影响变量为病毒基本特性、公共政策干预、国家禀赋的函数。

简单理解来看,公共卫生政策干预有两大要点:首先通过有效识别和隔离平滑疫情发展曲线,其次通过区域间资源再分配、扩大防护资源生产和进口来提升医疗体系耐受力,从而降低确诊数击穿医疗安全垫导致确诊和死亡率快速上升的风险。

传染病学上采用SEIR模型刻画传染病的传播机理以指导对传染病的有效地预防和控制,一般把传染病流行范围内的人群分成如下几类:

易感者 (Susceptible-S),未得病但缺乏免疫能力,与感染者接触后容易受到感染;

潜伏者 (Exposed-E),接触过感染者但仍在潜伏期,从S类到E类传染率为β;

感染者 (Infectious-I),已经感染,可以将S类变为E/I类,从S类到I类发病率为α,一般为潜伏期的倒数,如果检测充分,阳性率应该约等于发病率;

康复者 (Recovered-R),因病愈而具有免疫力;从I类到R类治愈率为γ,一般为病程的倒数;如果免疫期有限,R类成员可重新变为S类。

死亡者(Dead-D),感染后去世。

基于SEIR模型构建有效公共卫生干预政策追踪框架。基于SEIR模型,我们可以更好地构建公共卫生干预政策的追踪框架。需要注意的是,公共卫生政策干预的有效性,其实会受到政策实施时间点和民众配合度的影响,因此,有效的政策评价体系包括政策颁布和影响政策实施效用的变量两个维度。具体而言,

(1)首先要降低传染率β,要点是切断传播路径、保护已感染人群。具体政策(和影响政策实施效用的变量)包括:

封国/封城/暂停城内公共交通,取消公共活动,关闭学校、餐馆、影院、酒吧等公共场所(国家政治体制、政府响应速度、防疫和经济的权衡);

实施“居家令”(居民配合度,防止“趁火打劫”——城市治安);

鼓励居民戴口罩(口罩储备;居民配合度);

鼓励居民消毒(当地卫生条件);

(2)其次要控制感染者R,要点是有效识别并隔离。具体政策(和影响政策实施效用的变量)包括:

加大检测力度(试剂盒储备及检测速度);

建立有效追踪机制(电子追踪技术);

居家隔离(人口密度、人均居住面积);

送医隔离(轻症者方舱医院隔离);

(3)最后要努力控制并降低死亡率,避免医疗挤兑。具体政策(和影响政策实施效用的变量)包括:

保证医疗资源储备不被确诊病人击穿(ICU床位数、呼吸机数、医护人员数——生产能力和获取进口);

老龄患者免疫力低,死亡率相对高(老龄化程度)。

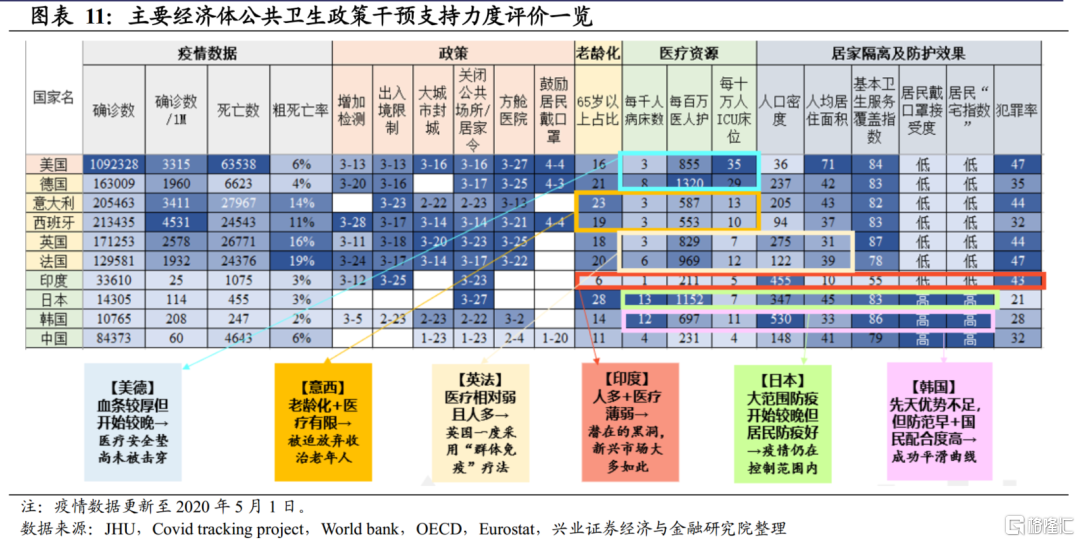

从国家禀赋理解各国“防疫”政策差异性并建立公共卫生治理评价体系。基于以上思路,我们可以粗略构建经济体公共治理评价体系。可以看到,

美德日:先天优势弥补后天短板。美国、德国、日本虽然从国家层面推进大规模防疫的时间相对较晚且有一定先天劣势(美国联邦制度可能导致联邦政府集中调配的权力较低,各州、城市、医院和联邦机构之间的采购竞争;欧美国家居民戴口罩意识较低;美国犯罪率相对高,存在“趁乱打劫”风险;日本人口老龄化和人口密度相对不利于防疫),但是在禀赋层面有非常突出的优势(美德医疗资源较为丰厚、人口老龄化程度相对较低、人口密度相对较低,日本基础医疗资源相对充裕且居民戴口罩配合度极高),因此疫情仍然在控制中。

韩国:先天不足但政策实施及时且民众配合度较高。韩国虽然在医疗资源、人口密度等先天条件上相对不足,但有抗击MERS经验,且“抄作业”较为及时,政策响应速度快,民众配合程度高,因此整体疫情控制比较到位。

意西:人口老龄化较高+医疗资源相对较低,死亡率居高。虽然意大利和西班牙较低的人口密度和较高的人均居住面积有利于居家隔离,但其民众配合度相对较低,且存在老龄化程度高、医疗资源相对薄弱的明显短板,因此虽然其疫情已经来到拐点,但居高的死亡率可能体现了医护人员紧缺且前期防护不到位、恐慌性就诊,医疗体系或已被击穿。

英法:关键医疗储备薄弱+人口密度较大,英国、法国的整体医疗资源储备虽然略好于意大利和西班牙,但在ICU床位为代表的关键医疗资源上仍然明显差于美国和德国,且人口密度相对较大,因此死亡率现在仍然相对较高,由此也可以理解英国一度试图采取“群体免疫”政策来“抗疫”。

印度为代表的新兴市场:劣势明显,潜在风险较大。印度在人口密度、医疗资源上具有明显的劣势,且检测试剂储备较少、检测速度慢;政府调动能力弱,人口密度不配合集中隔离;民众配合度较低,疫情防控上相对比较薄弱。实际上,东南亚和非洲等新兴市场及较不发达经济体的禀赋和政策配合可能比印度还要更差,因此往后看是全球范围内疫情风险相对较大的环节。

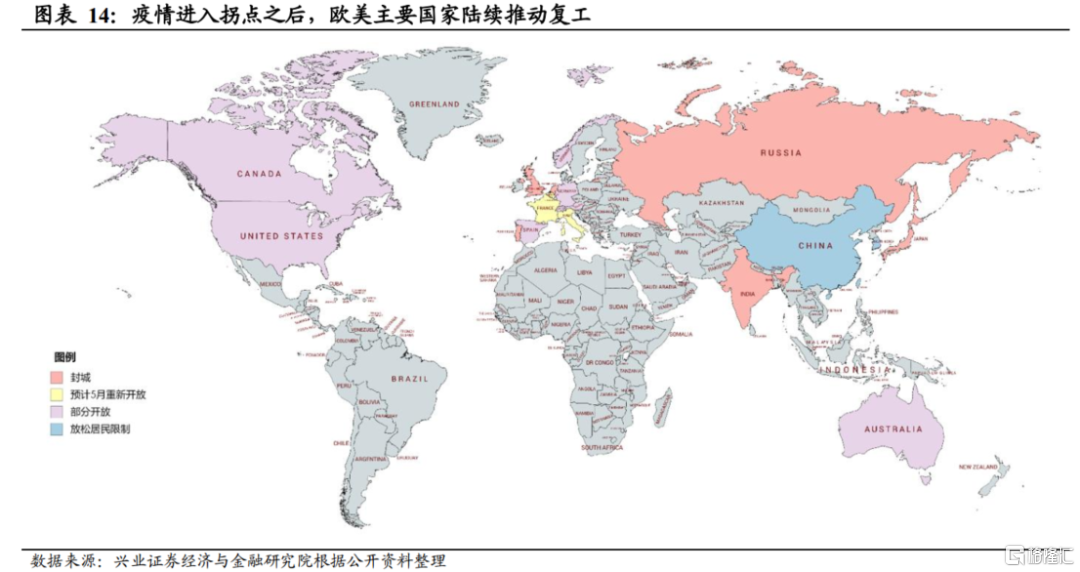

“防疫-经济”平衡木:随着疫情进入拐点,欧美推进复工的政策计划。考虑到应对新冠肺炎疫情“紧急状态”下,实体经济可能遭受的潜在拖累,而在发达经济体现行的政治体制下(尤其考虑到美国今年是大选年),社会对于“抗疫的经济代价”容忍度实际上可能是相对偏低的。因此,在美欧主要经济体疫情曲线陆续进入平台期之后,政府开始启动复工复产计划。对于复工复产政策层面的追踪,我们也有定性和定量两个维度的跟踪变量。

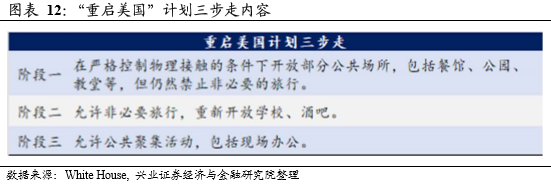

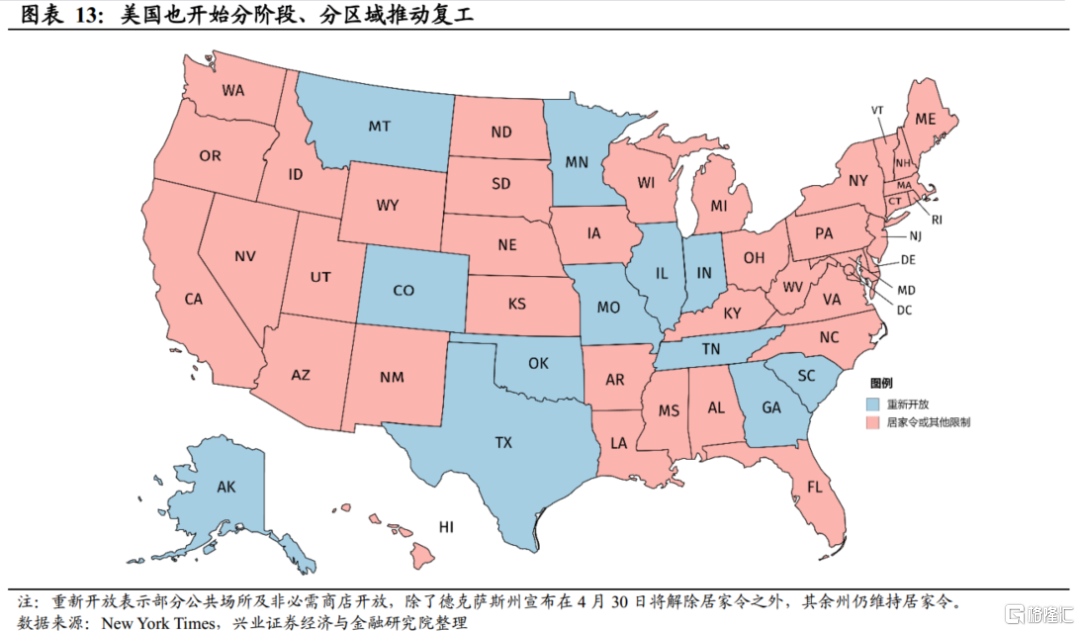

定性层面,我们跟踪了全球各国和美国各州的复产复工时间表。其中,美国总统特朗普于4月16日宣布“重启美国(Opening up America again)”计划,分成三个阶段重启美国经济,各州陆续启动复产复工。4月20日起,佐治亚等疫情相对较轻的州率先放松限制措施;自4月27日起,田纳西、俄克拉荷马、阿拉斯加等州陆续放松管制;佛罗里达、亚拉巴马、亚利桑那等州的“居家令”将于4月30日到期;纽约则将于5月15日在该州疫情风险低的地区重启部分制造产业与建筑活动。

此外,欧洲国家也开始陆续放松管制:意大利4月27日起工厂与建筑工程复工,5月4日允许民众在遵守保持社交距离与戴口罩的原则下到户外运动或拜访区域内的亲戚朋友、允许餐厅启动外卖服务、商场也能重新营业。西班牙4月23起允许部分员工(尤其是建筑业和制造业)重新返回工作岗位。法国5月11日起逐渐开放学校。

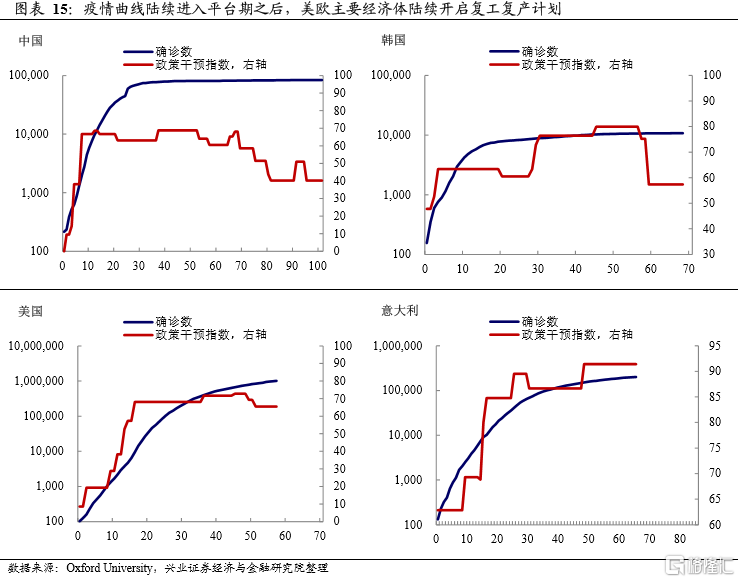

定量层面,我们采用牛津大学政策干预指数来量化以上定性政策。牛津大学发起了COVID-19政策干预追踪项目(OxCGRT),追踪了11项政府干预行为(包括学校停课,工作场所关闭,公共活动取消,公共交通关闭,宣传运动,限制内部活动,国际旅行管制,财政措施,货币措施,紧急医疗保健投资,疫苗投资),生成了政策干预指数(Stringency Index),用于比较全球各国政策响应的严格程度。

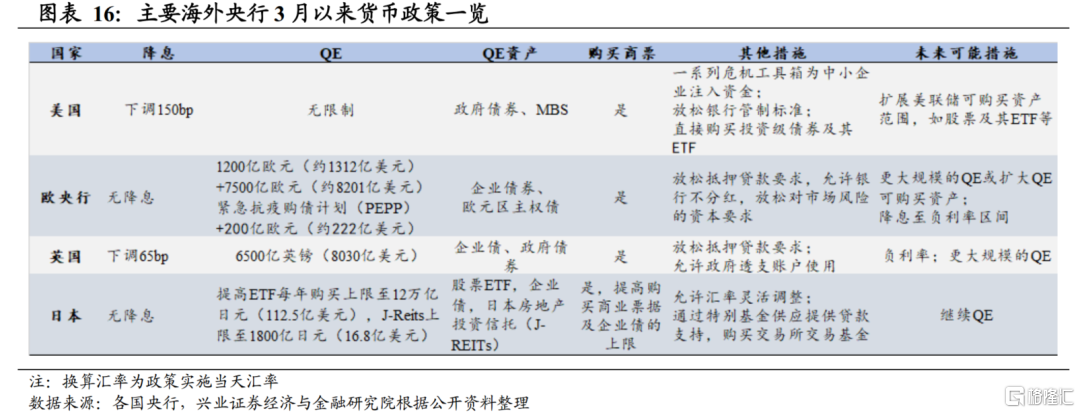

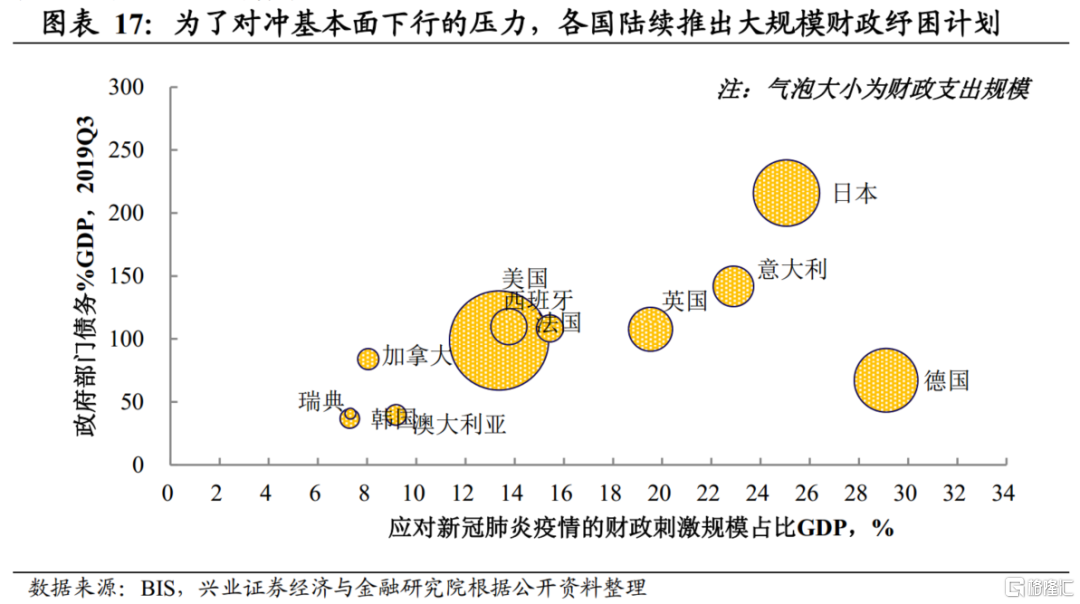

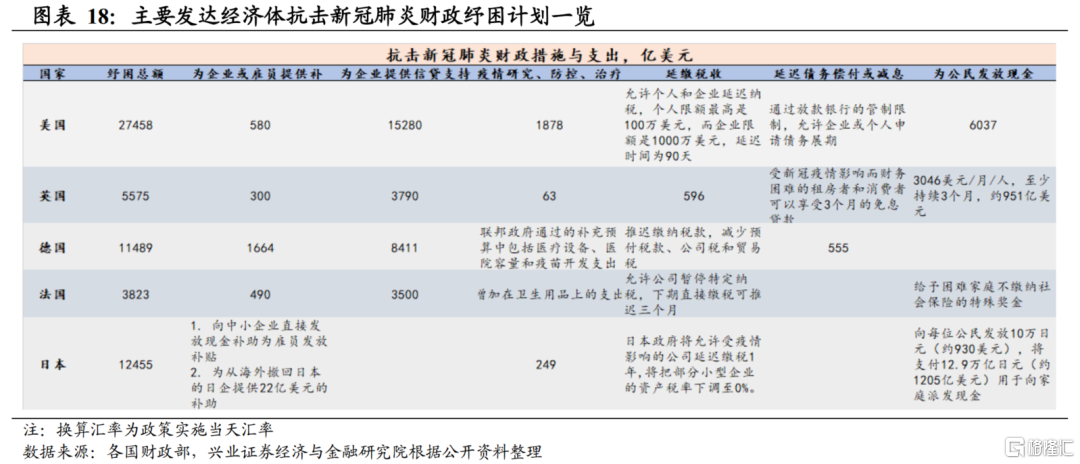

除了“防疫”政策,各国陆续推出货币财政刺激对冲基本面下行压力。除了疫情防控政策,为了对冲疫情疫情对需求的负面冲击以及“抗疫”的经济代价,各国陆续加大宏观政策调控力度来对冲实体经济和金融市场受到的负面冲击。货币政策方面,各国央行投放大幅流动性,缓解金融机构的流动性匮乏和中小企业资金链断裂的风险。而考虑到企业和居民因疫情以及停产停工所受的损失,单靠货币政策无法解决的。各国也陆续推出了在货币政策配合下的大规模财政纾困计划,包括建立专项医疗基金、为雇员提供收入补助、为企业提供信贷支持、延迟税收、直接向公民发放现金等。

框架3:经济跟踪框架

为紧密跟踪经济的快速变化,我们需要更高频的新型数据库。在新冠肺炎疫情发展快速,经济情况变化剧烈的情况下,传统的经济指标如GDP、PMI、生产等更新频率相对较低,反应经济形势的变化不够敏锐。在此情景下,我们需要更新频率更高、覆盖范围更广的新型数据对经济变化进行追踪。从2月11日专题报告《复工进行到哪儿了——大数据的正确打开方式》开始,我们对中国返程复工情况进行了高频跟踪,就发现在交运、卫星等各种新型指标中,居民活动等交通数据对经济具有较好的追踪意义。

谷歌活动指数对海外经济活动变化提供了较好的参考。对于海外经济体而言,类似于我们在中国经济观察中使用的百度迁徙指数,谷歌活动指数提供了各国经济活动变化的良好度量,并提供了工作、居家、公园、娱乐等不同维度的拆分。

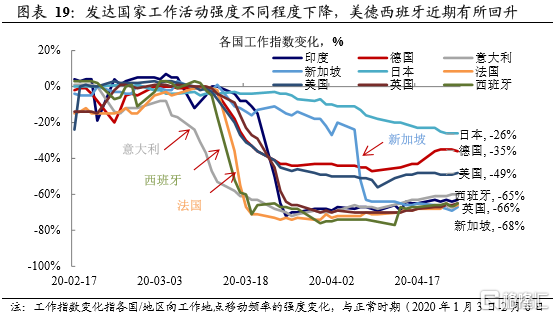

发达国家工作活动强度陆续回落。从各国工作活动强度指数(即流向工作所在地的交通流大小)来看,3月初以来,首先由意大利开始,随后西班牙和法国的工作强度逐渐下降至正常情况的30%,这与我们跟踪的2月份中国经济情景相似。而新加坡在4月份以前工作受疫情影响较小,但从4月6日后开始快速下降,显示了疫情严重后的影响。

相对而言,日德美工作受疫情影响较小。从影响的幅度来看,欧洲除德国受疫情影响较大,英法西班牙等国工作活动强度普遍受疫情影响下降60%-70%左右。新加坡在近期疫情严重程度上升后工作强度也下降较快,截至4月底降幅达到68%。相对而言,日德美三国工作强度受疫情影响较小,截至4月末降幅分别为26%、35%和49%。

近两周美德西班牙工作强度有所回升。值得注意的是,虽然大部分经济体活动强度仍处于冻结水平,但从4月中旬开始,美国、德国和西班牙等国工作活动似乎开始逐渐回升,这应该与近期美欧强调复工生产相关,但幅度仍然偏弱。

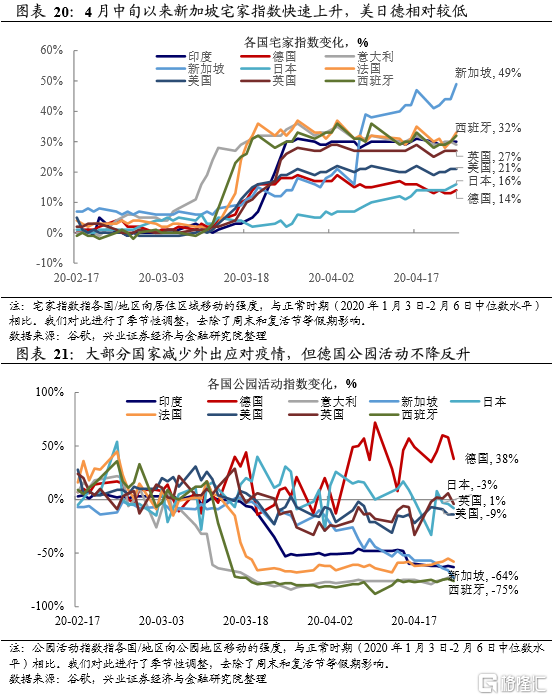

在工作活动强度下降的情况下,宅家指数随之大幅上升。在外出工作的活动强度大幅下降的情况下,各国居民普遍选择居家隔离减少外出,这导致宅家指数(向居住地移动的活动强度)出现上升,其中4月中旬以来新加坡的变化最为明显,而德日美的宅家活动上升程度相对较小。

在隔离方面,不同国家似乎选择了不同的应对方式。谷歌活动指数还提供了不同方面的细分观察。值得注意的是,在工作指数大幅下降、居家指数上升的同时,不同国家在隔离上选择的方式似乎不尽相同。新加坡、西班牙、法国、印度都选择了减少公园活动进行疫情防护,美英日变化不大,德国公园活动反而明显上升,显示各国在减少工作、群聚的前提下,不同国家选择了不同的疫情应对方式。

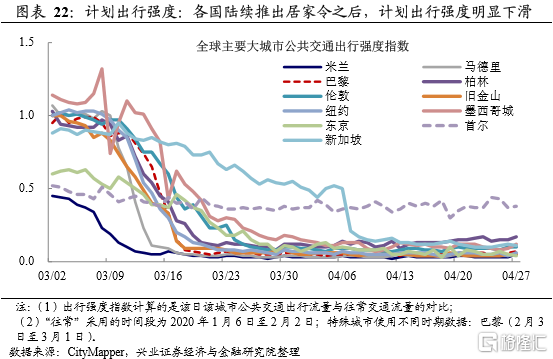

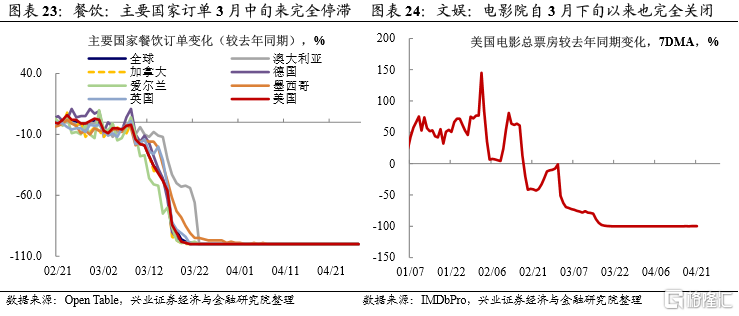

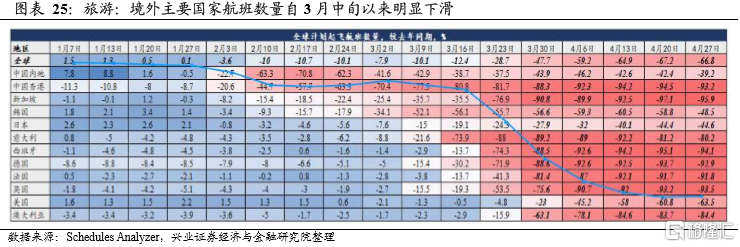

航班、餐饮等高频指标也可以作为辅助参考。除了谷歌活动指数以外,其余新数据的高频指标也可作为辅助参考。从高频数据来看,CityMapper等其他机构对经济活动强调进行统计的数据也指向从意大利和西班牙开始,3月份以来各国的活动处于近停滞状态,近期略有回升。截至4月底,各国和地区航班数量同比明显下降,美国整体下降超60%,欧洲地区整体下降约90%。各国餐饮、电影等数据也处于停滞状态,显示近期欧美国家开始推进复工,经济活动开始出现一些边际变化但目前的改善尚不明显。

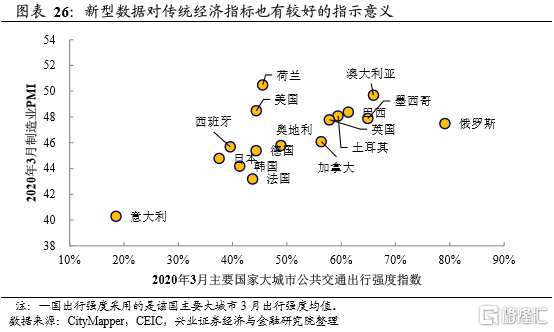

交通活动等新兴数据对PMI等传统指标有良好的指示意义。从相关性来看,各地交通活动强度的变化与PMI等传统指标表现出较强的相关性,对3月份经济活动下降的先后和4月份的进一步回落都有指示意义。在传统经济指标更新较慢的情况下,新型数据提供了不错的参考角度。

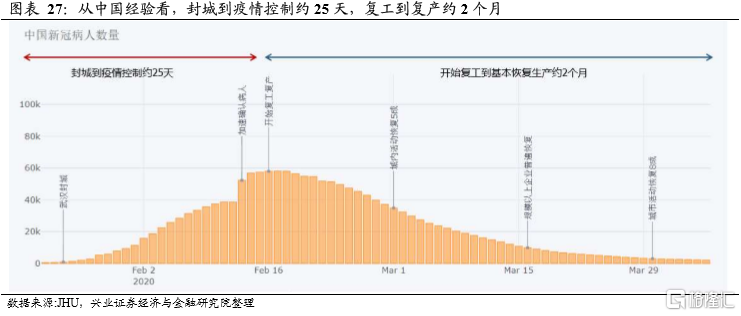

参考中国经验,海外复工到经济完全恢复正常可能仍需1-2个月时间。随着海外发达国家疫情已经过拐点期,欧美国家开始推进复工的政策计划。由于中国的新冠肺炎疫情发展已经历了完整周期,当前经济已基本完全恢复正常,中国的复工复产经验可以作为发达国家的参考。从时间上来看,中国从疫情爆发到2月中旬疫情得到控制用了约25天时间,而从2月16日政府开始逐渐推进复工复产,到4月初生产能力基本恢复用了约2个月的时间。

当前海外发达国家逐渐开始推进复工,参考中国经验,从政府行政令出台到居民信心、习惯恢复正常,应该需要1-2个月的时间,意味着6-7月份发达国家生产可能恢复到正常水平。如果复工复产带来疫情的反复,这一时间可能更长。

复工会导致疫情二次爆发吗?

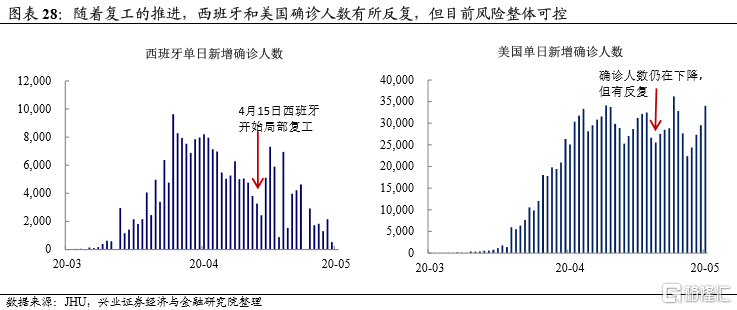

开始推进复工的美国、西班牙疫情确诊出现反复迹象,但风险整体可控。从我们的经济和政策跟踪框架来看,随着发达国家疫情进入平台期,欧美各国开始推进复工复产,近两周美国、德国、西班牙等国经济活动强度已逐渐回升迹象。值得注意的是,近期美国和西班牙新冠疫情确诊人数也出现小幅反弹迹象,或与经济活动的回升相关。但整体而言,疫情反弹幅度整体可控,发达国家疫情的第一波冲击或逐渐过去。

疫情第一波冲击逐渐过去,但更需警惕秋季反复风险。不论是2009年H1N1,还是1918年大流感,进入秋季后再次爆发的第二波疫情冲击均比第一波影响更大。在当前疫情并未完全得到控制的情况下,发达国家快速推进复工复产,短期内随着夏季临近风险可能可控,但或导致秋季疫情二次爆发的风险出现上升。

风险提示:国内外经济、政策形势超预期变化。

More Content