2020年3月31日,宏华集团(00196.HK)召开2019年度业绩发布会,得益于全球油气行业复苏、中国页岩气加速开发,公司收入实现三连增,达到2015年来新高,毛利、净利等核心财务指标保持较快增长。国内销售收入大幅增长,占营收比重达到50.7%,创上市以来新高。

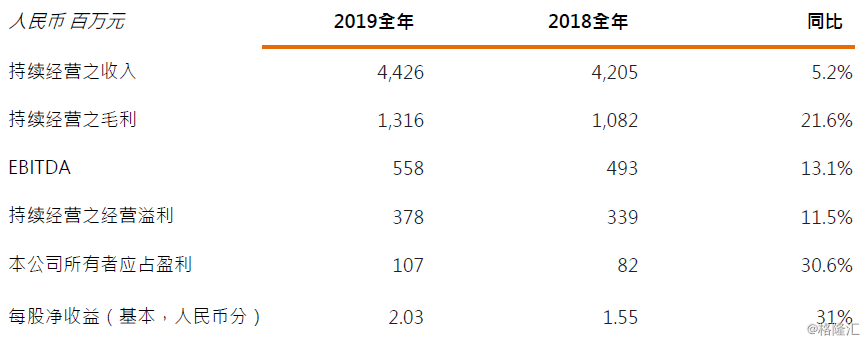

图表1:核心财务指标

数据来源:公司资料

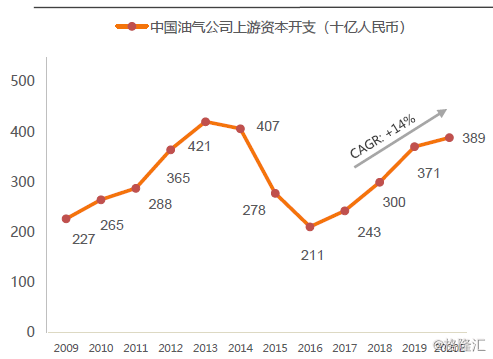

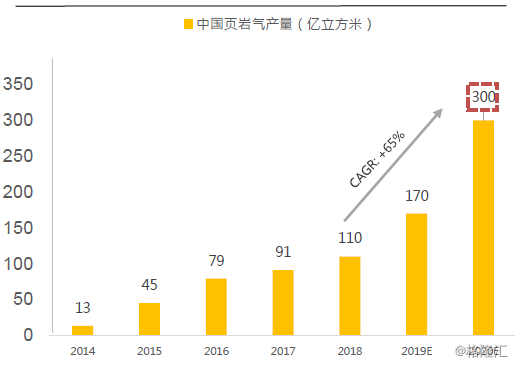

具体来看,2019年营收同比增长5.2%至44.26亿元。其中国内销售收入同比增长103.7%至22.43亿元,占营收比重提升至50.7%,较去年提升24.5个百分点。国内销售收入大幅增加主要得益于国家能源安全战略,页岩气等非常规油气开发迎来黄金期,国内油气公司资本开支持续增加,市场对公司钻井设备及服务需求增加。

图表2:中国油气公司资本开支趋势

数据来源:公司资料

图表3:中国页岩气产量趋势

数据来源:公司资料

在收入增长的同时,公司收入结构也得到改善,毛利率较高的零部件销售、油气工程服务业务收入大幅提升,带动公司整体毛利率提升至29.7%,比去年高4个百分点。公司毛利增加21.6%至13.16亿元。

图表4:2019年公司收入结构图

数据来源:公司资料

分业务来看,2019年公司践行“整机到部件”的战略定位,采用多元化的销售模式,通过“融资租赁”、“经营性租赁”、“以租代售”等方式满足客户的不同需求,积极开拓零部件销售市场。依靠过硬的产品品质与灵活的销售模式,公司在2019年成功实现1个新市场突破和11个新客户签单,全年零部件销售收入大幅增长63.7%至25.52亿元,尤其是核心零部件的独立销售比例大幅提升。

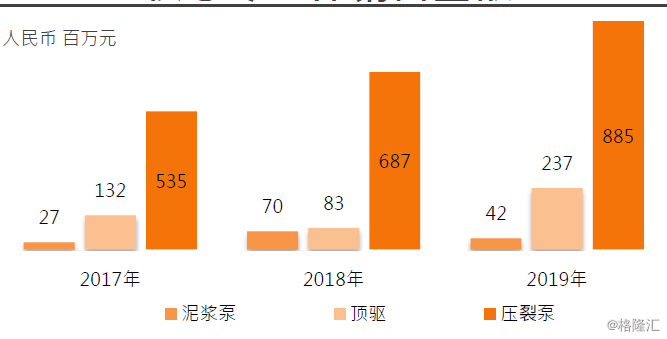

图表5:2019年核心零部件销售金额

数据来源:公司资料

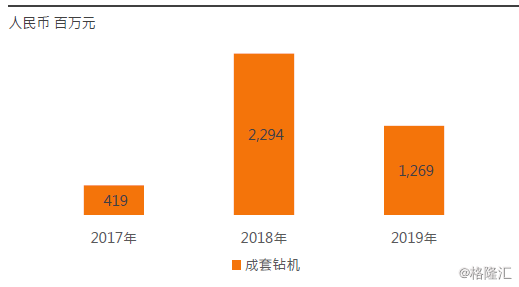

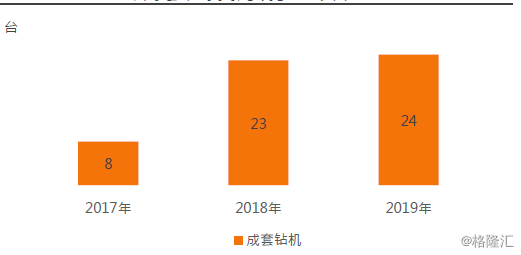

2019年国际油市波动,海外客户订单交付放缓,陆地钻机销量下滑,但被国内需求增长弥补,全年销售24套钻机,比去年多1台。但由于国内钻机销售单价较低,整体销售收入同比减少45.4%至12.69亿元。

图表6:2019年成套钻机销售金额

数据来源:公司资料

图表7:2019年成套钻机销量

数据来源:公司资料

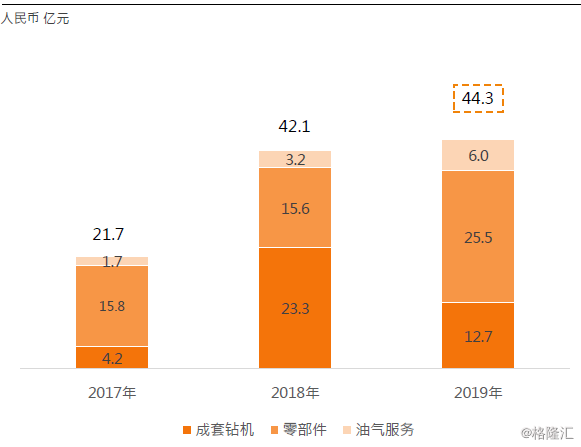

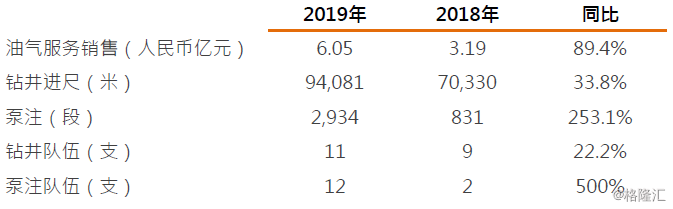

2019年,公司在国内油服市场多点开花。钻井服务上:公司获得长宁页岩气2.3亿元的钻井业务订单,全年在该区块完井7口,开钻的10口井仍在紧张作业中;再次中标贵州地区国家页岩气示范钻井项目;首次进入重庆市场,获得2口井订单,并创下在该项目部单日进尺最高记录。压裂服务上:公司获得了首个致密气压裂工程服务合同,金额9000万元;获得了5000万页岩气压裂工程服务,业务范围从单一的泵注服务拓展到全套电动压裂服务。压裂装备成套化目标按计划稳步实现,并在川渝地区进行全电动压裂设备施工作业,得到客户一致认可。全年完成泵注服务2934段,作业区块涵盖国内涪陵页岩气田、川南页岩气、威荣页岩气田和长宁页岩气示范区四大产区。

公司在海外市场也取得重要突破,获得来自国际知名油服公司3000万美金的项目订单,服务计划持续至2020全年。在中东地区,与老客户COSL续签价值1600万美金的钻井项目。目前有4台高端钻机70DBS在伊拉克作业。

公司共有11支钻井队伍,全年完成进尺94018米,为近三年作业量高峰。共有12支压裂泵注队伍,全年提供泵注服务2934段。提供的工程服务实现销售金额总计约6.05亿元,同比增长89.66%。

随着国内页岩气市场开发加速,为实现技术与项目资源的最优配置,宏华与斯伦贝谢中国公司签订战略合作协议,对在四川页岩气一体化钻井和压裂项目达成优先相互合作共识,为未来展开多项目合作奠定基础。

图表8:公司油气服务业务情况

数据来源:公司资料

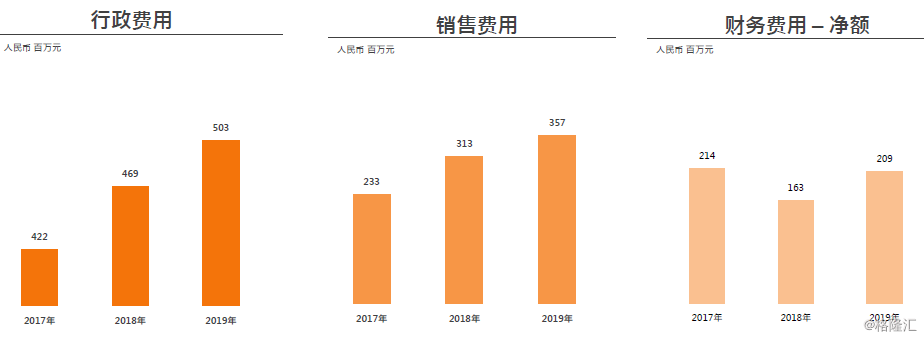

伴随着公司业务规模扩张,各项费用也有所增加,分销费用增加14.1%至3.57亿元,行政费用增加7.2%至5.03亿元,财务费用增加28.2%至2.09亿元。报告期内公司继续深化降本增效措施,各项费用增长低于毛利,盈利能力得到提升。全年EBITDA 5.58亿元,同比增长13.1%,所有者应占盈利1.07亿元,同比增加30.6%;每股收益2.03分,同比增加31%,为2015年以来最高水平。

图表9:公司三费变化

数据来源:公司资料

公司的业务扩张也带来应收账款和存货的增加,截至2019年末,应收账款和存货合计61.4亿元,同比增加13.5%,占总资产比重52.3%,与上年持平。负债端,公司获得航天科工综合授信19亿元,发行了2亿美元债替换原债务,缓解流动性压力。同时与航天租赁合作采取融资租赁方式开展业务,加快回收现金流。报告期内,虽然负债有所增加,但财务费用净额增速低于债务规模扩张幅度,表明公司融资成本在下滑。

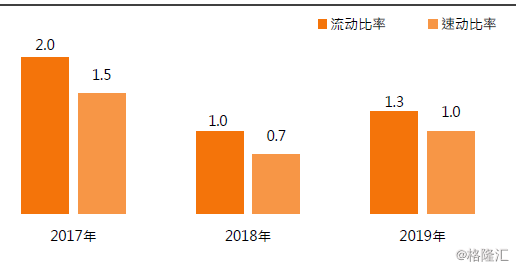

与去年相比,公司整体流动性改善。资产端账面现金和存款11.58亿元,较去年增加3.36亿元;流动资产占比54.9%,较去年末提升1.2个百分点。负债端短期借款减少6.28亿至19.2亿;流动负债占比69.2%,同比下降20.4个百分点。流动比率和速冻比率分别为1.3和1.0,均较去年有所提升。

图表10:公司流动性指标

数据来源:公司资料

2020年初,疫情扩散导致经济活动放缓,原油价格下跌,产油国增产更是让原油市场雪上加霜,对油气公司、上游设备商造成较大影响。公司管理层认为2020年全行业都会面临较大经营压力,公司争取表现好于行业,在面对国外市场份额缩减的不利情形下,公司主要采取以下措施:一是利用自身的技术优势,和国内油气开发的有利环境,力争在国内扩大业务规模;二是通过与科工集团其他业务板块的协同,与其他央企的合作,抓紧协同业务的落地;三是海外市场紧盯客户需求,推动已有订单落地,在新钻机整套装备需求减少的情况下,争取设备的维护和更新带来的零部件销售;四是继续提质增效,向管理要效率,保持业务稳定发展前提下降低成本。

在宏华加入科工的3个年头里,我们看到大股东在财务、业务协同、市场拓展上给宏华带来实实在在的帮助,宏华也不负众望,将自身技术优势和大股东的资源充分结合,给我们不断带来新设备、新订单、新业务的好消息,业绩实现连年增长。面对2020年不利的市场条件下,公司管理层倍感压力的同时也是充满干劲,我们何不给宏华多一点耐心和信心,静待花开。

Q:公司的钻机销售单价为何下降?预计2020年销售如何?

A:2019年海外钻机销售下滑,24台钻机大约一半来自国内,国内的钻机配置用的是国产配件,单价低些,带来整体单价下降。2020年海外市场的销售压力还是比较大,国内要看油气公司的资本开支计划。

Q:2019年海外钻机销量下滑的原因?目前是否出现有公司砍单的情况?

A:2019年主要是公司一些传统优势地区,包括南美、俄语地区,在上一轮油价下跌中还没有完全恢复。还有就是有些订单周期比较长,项目延迟到今年完成。目前疫情对客户的影响还是比较大,国外有一部分订单后延,在谈的客户也因为疫情在压价格,宏华也在跟供应商谈,特殊时期共克时艰,一起努力把订单拿下。

Q:电动压裂泵在北美市场拓展如何?

A:电动压裂泵在北美一直在推广,北美是全球最大的市场,这是我们一直想进入的。现在主要是受到疫情的影响,以及油价低迷,进展会慢些,我们会持续关注、紧跟这个市场。宏华的电动压裂泵在中国做的非常成功,是领头羊,会争取在其他地方复制出去。

Q:行政费用增加不少,来自哪个方面,未来有下降的可能性?

A:行政费用增加一是人工费用的增长,这是一个正常的人工成本调整,还有是业务增加带来的;二是研发费用1500万,主要在智能制造上的投入。下半年研发费用再分类,有一些开发支出调整到管理费列支,因为口径调整造成这部分费用增加,按照同比例口径去算,增长没这么大。

Q:在经济环境特别不利情况下,大股东在业务方面有没有比较明确的协同性的支持?

A:科工对宏华的发展寄予厚望,给予支持。宏华进入科工3年来一直与大股东开展业务协同,这种协同是高水平的协同,大家优势互补、强强联合,不是一蹴而就。经过3年的协同努力,还是有很多成效的。比如今年估计在海上风电业务协同上会有个突破。宏华也跟随科工集团参与了很多国家重大建设、国计民生项目,在当地经济建设方面也做了很多工作,这些业务也是值得期待。协同业务会给宏华带来增量业务,希望投资人继续关注,保持信心。

Q:现在市场环境比较艰难,油价比较低,各公司经营现金流都比较紧张,公司对经营现金流有没筹划?

A:现金流也是我们这几年非常关注的问题,大股东对现金流管理提出了明确要求,对公司的财务给予了很大支持。

今年我们将采取以下管理措施:1、收款角度,全面梳理了历史回款,今年下达的回款目标应该是比较激进,整个业务线协同收款;2、付款角度做了比较严格的支出计划,审批会非常严格,尤其是在疫情期间,按月进行刚性支出的审批;3、加大票据的使用,对于一些正常的业务结算,票据结算金额有望达到去年150%;4、科工财务给了很大支持,1个月前专门开了会,目前拿到了19个亿的授信,公告后就可以申请;5、今年国家也出台了很多财政金融税收政策,我们也在研究,到3月份拿到了3000万补贴。现在也在关注一带一路、出口企业的补贴。

More Content