作者:招商固收李豫泽、尹睿哲

来源:睿哲固收研究

摘要

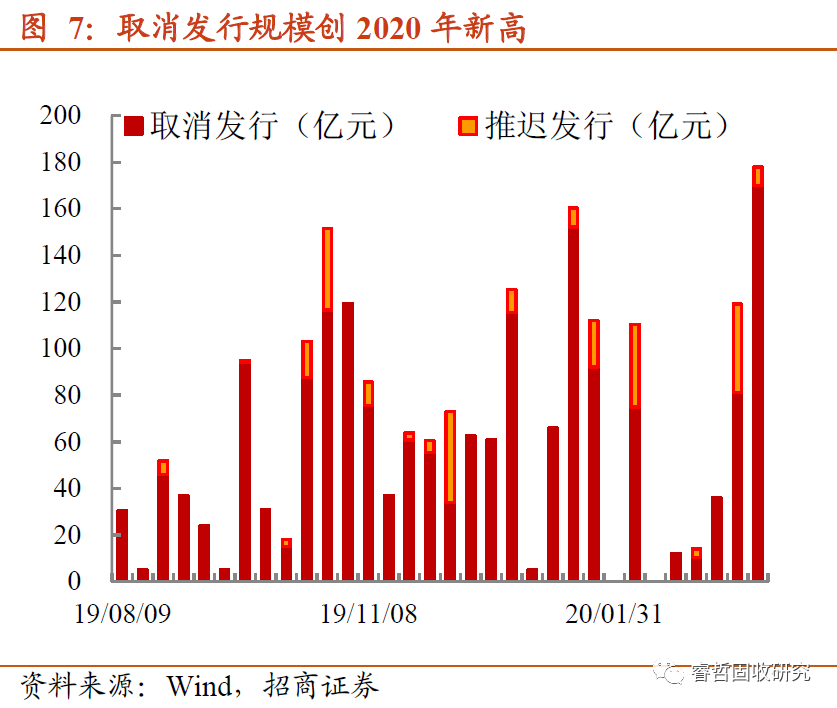

资金这么松,怎么不借钱申购了?一级市场发行绝对水平维持在新高,主要得益于发行人滚债的支持,投资者却有点“疲惫”。有趣的是,本周资金利率创新低,按理说能够再次激发机构抢券。当大家都在讨论资金非常便宜的时候,票面变得更为“廉价”。如果采用短融加权票面减去7天质押回购衡量套息空间,不难发现两点现象:1)自2月以来,短融与资金成本价差就维持为非常低的位置,甚至出现倒挂,2)近两周短融票面小幅上行与资金利率下行虽然增厚套息空间,但目前价差不足1%,这也意味着扣掉税收,且需承担资金波动的风险,只能吃到“蚊子肉”,甚至市场超预期波动,这点收益可能还会亏出去。因此,1)一级市场风险收益比的失衡,必然会导致参与度的下降;2)主动选择取消发行的个券规模意外的创出年内新高,达到170亿。

如果新债不给机会,退而求二级寻券。几乎与上周的情况一致,当一级市场观望情绪浓厚时,二级交易反而越加火热,信用市场整体换手率飙升至2017年以来的高点,这一现象背后暗含两点深意:一方面,信用市场预期差持续发酵。特别是,新债发行票面太低难以获得认可之后,投资者担心接下来认购趋弱后,联动同一主体二级存量券收益率上行;同时,近期海外债抛压颇重,内外齐跌的预期正在被强化。选择短期止盈可能成为最好的策略,即便是稍高于估值抛售,也愿意“落袋为安”。另一方面,“缺资产”并未全局性缓解。有人抛售,有人愿意接盘,才会促成换手率的跳升。一级套息空间被极致压缩的当前,二级高估值抛盘恰好创造适当的套息收益。对于持仓有到期,且新产品建仓的机构而言,择机在二级tkn并不算太坏的选择,至少卖盘给予的折价,短期可以扛波动,不至于买进来就亏损。

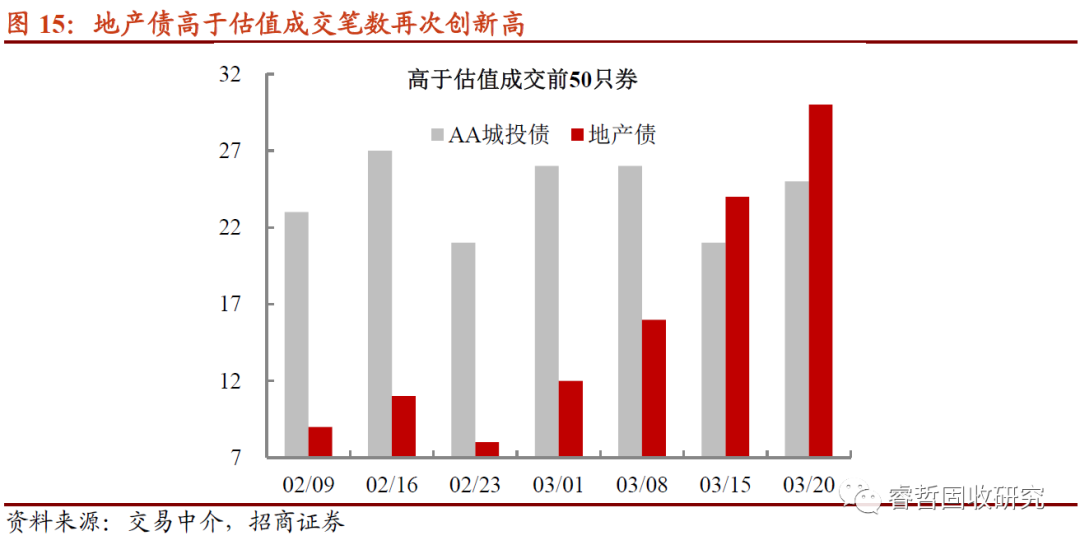

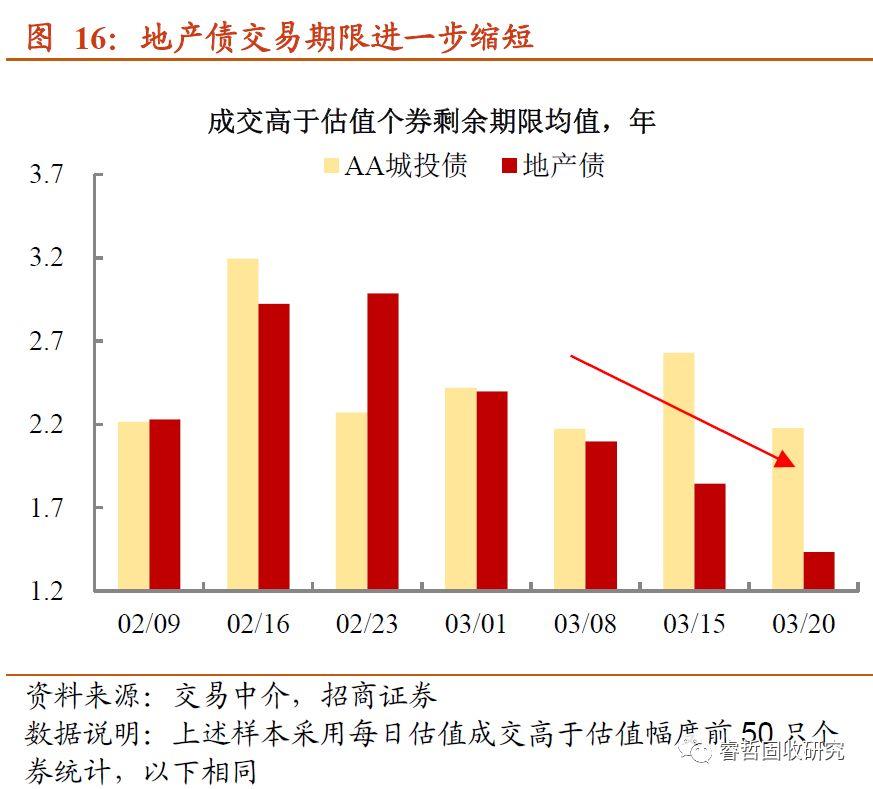

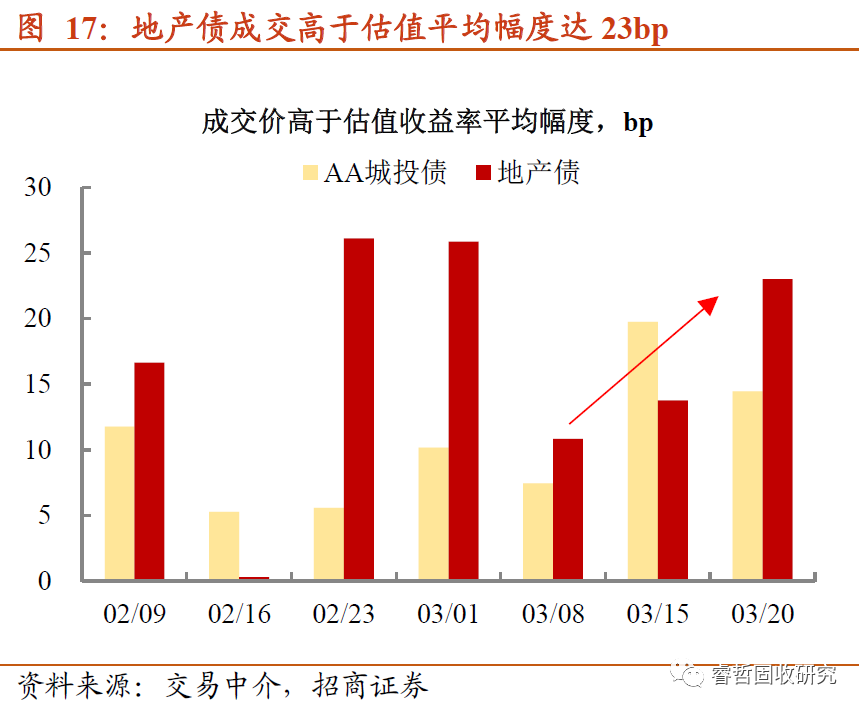

哪些个券多是成交高于估值?房企债演绎境内外的“天壤之别”。海外资本市场“流动性危机”的爆发引起强力去杠杆,各类资产价格出现暴跌,中资地产美元债同样难以幸免。然而,境内房企债交投并不逊色。本周房企债成交活跃度继续攀升,总成交笔数继续创新高(达到30笔),改善幅度明显好于AA城投债。不过,房企债流动性好转,买盘却“小心翼翼”,留有一定的“后路”,一是房企债成交期限不断缩短,二是要求卖盘给予的折价正在提升。

综上所述,二级市场换手率创下2017年以来的新高,是一个较为重要的信号,足以说明三方面信息:一是印证新债票面过低,借钱申购的套息空间过窄;二是市场预期差加剧,部分机构已经提前止盈;三是“缺资产”的状态并未全局性缓解,二级寻找高估值抛盘成为退而求其次的策略。结果上,在成交收益率偏高的引领下,信用利差普遍走阔;同时,地产债成为机构博收益的工具,这也与中资房企美元债的抛售形成对比。不过,地产债的交易并非“盲目”,机构配置过程中,不仅多关注龙头房企债,并且成交期限缩短,要求卖盘给予的折价也在增加,这也是顾虑后市波动的标志。

展望后市,在一级市场融资的劲头尚未衰减的背景下,如果二级诉求无法顺畅反馈至一级市场,接下来取消发行规模可能继续增加。相反的,票面给予的溢价补贴足够,边际上可以提振认购需求。但是,相较于等待一级的修复,观察二级止盈盘的ofr或更为直接。我们建议继续关注1)AA等级市级平台城投债,尤其能够获得较大规模隐性债务置换的区域,2)境内外联动将施压中小房企,龙头房企债安全边际尚佳,建议跟随市场节奏顺势而为,加杠杆配置短久期+折价ofr个券,3)防疫债发行主体其他存量短债博弈机会仍在。

风险提示:海外债市大幅下跌,城投债出现信用风险,监管政策超预期

正文

跌宕起伏的海外,缺乏方向的国内。海外遭受疫情突袭状况尚无转圜,新增病例触目惊心之余,贸易与产业链被重创的担忧继续升温,全球衰退预期已经Price in在资产价格之中。美国股市上演“流动性危机”昭示的就是投资者信心的崩塌。即便美联储启动“特殊”救助计划,市场却不愿意买账。全球动荡的“至暗时刻”,我国虽在疫情防控方面取得不俗成果,但预期打得太满,反倒陷入没有方向指引的尴尬境地。一方面,资金供给“泛滥”的市场中,活跃利率债收益率3月上旬下探至低点之后,近两周已经反弹近7bp。另一方面,信用债认购情绪同样由“抢配”转向“观望”,二级利差也被联动走阔。一般而言,无论何种市场环境下,信用债凭借票息和估值收益率稳定的特点,都是机构偏好的资产。目前市场结构还是如此吗?一级“买不下手”,二级如何在券种上做布局?

【资金这么松,怎么不借钱申购了?】

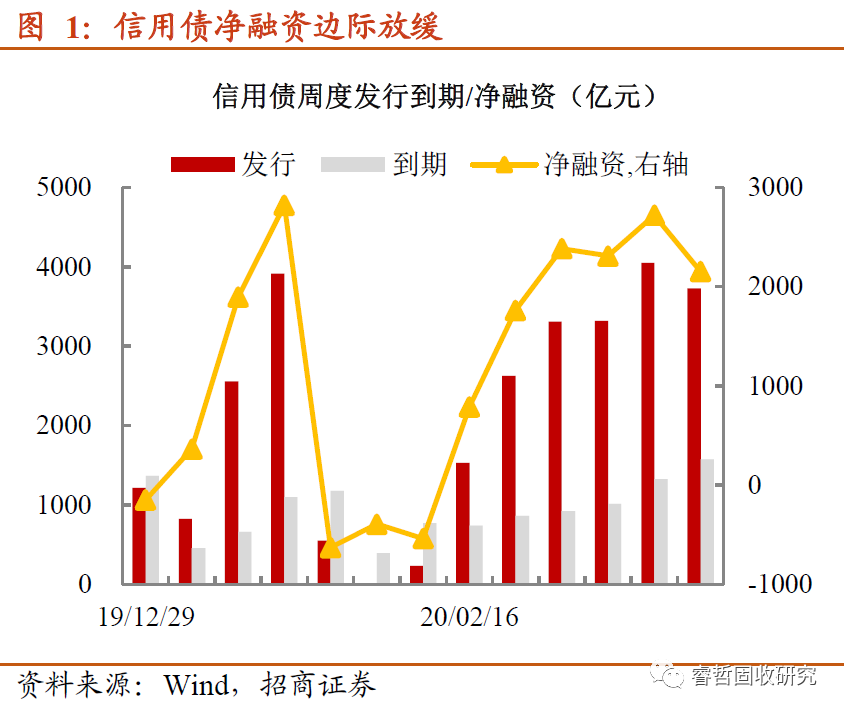

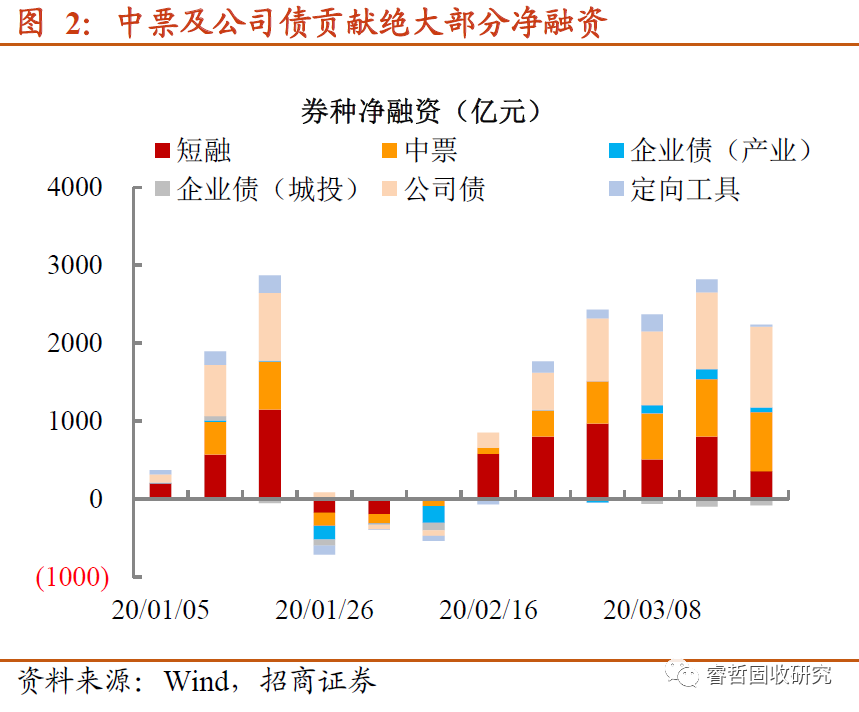

发行规模依旧不低,是来自哪里的底气?纵使市场波动,信用债融资强势姿态岿然不动。本周总发行量绝对水平依旧在较高水平,达到3726亿。由于到期量的微增,净融资下滑至2000亿附近。分券种而言,公司债及中票净增量延续此前的趋势,成为支持信用市场融资高位的“主力”。

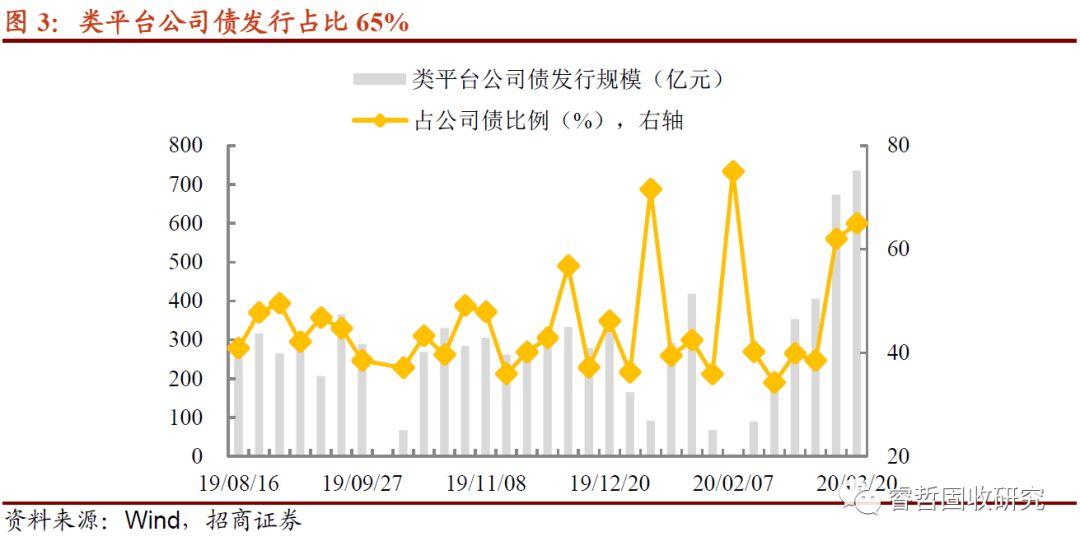

其中,公司债发行中,类平台品种占比高达65%,借新偿旧是其主要募集用途,这也成为该券种净增量绝对水平维持在较高水平的关键。另一方面,新《证券法》的实施,有利于公司债融资限额的拓宽,为房企债滚动提供便利。而本周借此“东风”的房企债仅4只,分别为:20合景01、20复地F1、20宝龙02和20华宇01。除20宝龙02将“70%拟用于公司住房租赁项目建设,剩余部分拟用于补充公司营运资金”以外,其他三家开发商要么是希望借低息债务调整负债结构,要么是偿还即将到期或者回售的债务。

从公司债募集用途来看,借新偿旧仅是“冰山一角”。事实上,2月下旬以来,发行人抓住两大时机滚动债务,一是负债结构调整窗口期(将存量高息负债调整为低息债务),二是省去披露2019年年报和今年1季报的制度红利区间。发行人举债热情高涨,成为这一轮信用债供给维持在较高水平的源动力。

供给量陡然增长还能维持多久?关键在于,投资者的热情能否与发行人匹配。从近两周数据来看,情况并没有想象中乐观。

票息太低,直接从一级拿债有点儿“鸡肋”。近两周,新债净增量绝对水平不低,已经开始缓解机构面临的“缺资产”问题,这就不难理解抢配新券“降温”的现象。

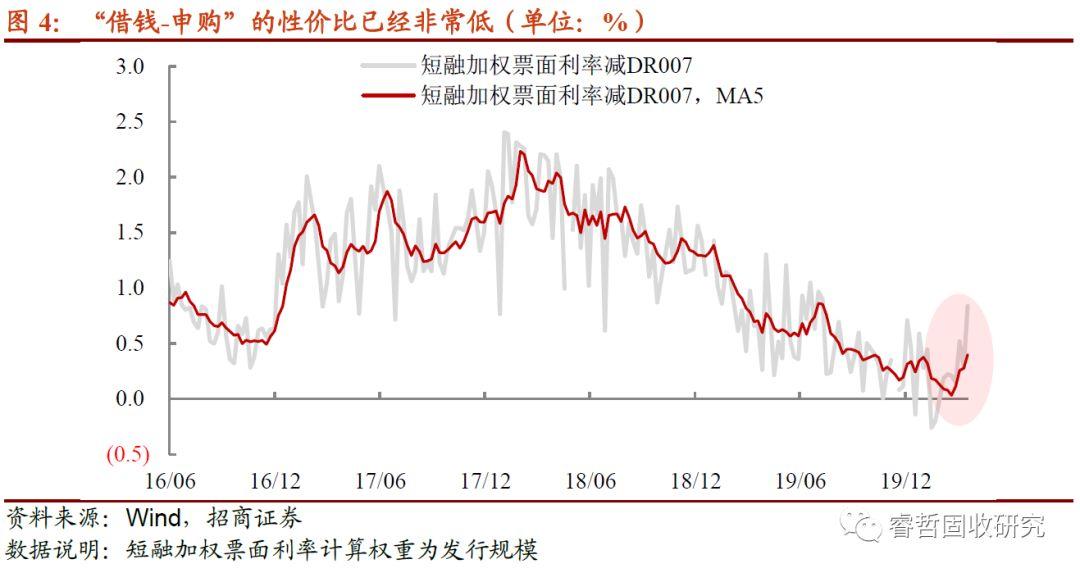

有趣的是,本周资金利率创新低(周五银行间隔夜质押回购利率降至0.86%,距离2009年最低点已经不足10bp的空间),按理说能够再次激发机构抢券。因为信用债“打新”一般遵循“质押→借钱→申购→二级卖出或者持有至到期”,资金越便宜,套利的空间越大。

问题就在于,当大家都在讨论资金非常便宜的时候,票面变得更为“廉价”。如果采用短融加权票面减去7天质押回购衡量套息空间,不难发现两点现象:1)自2月以来,短融与资金成本价差就维持为非常低的位置,甚至出现倒挂,2)近两周短融票面小幅上行与资金利率下行虽然增厚套息空间,但目前价差不足1%,这也意味着扣掉税收,且需承担资金波动的风险,只能吃到“蚊子肉”,甚至市场超预期波动,这点收益可能还会亏出去。

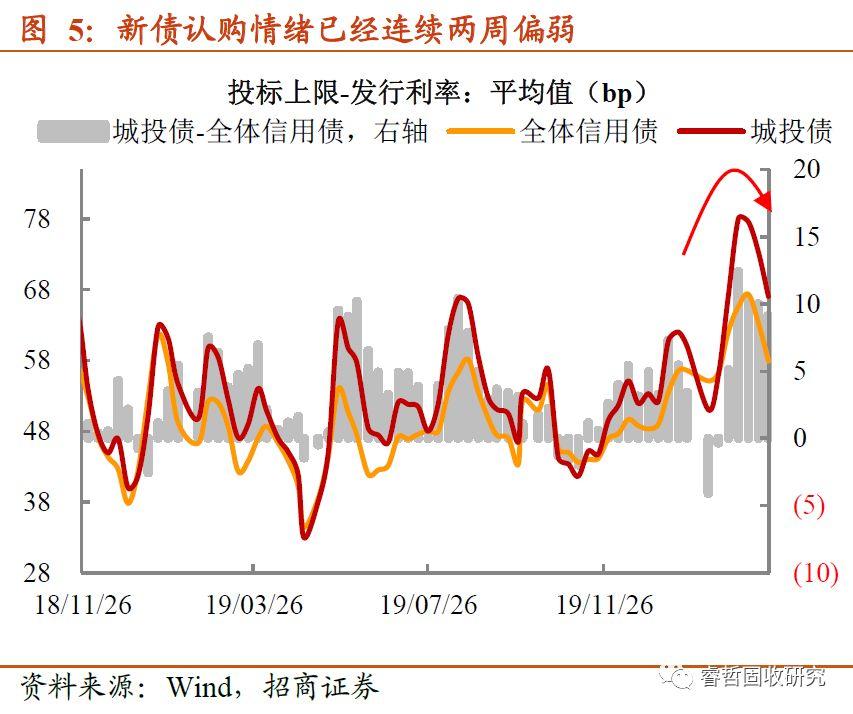

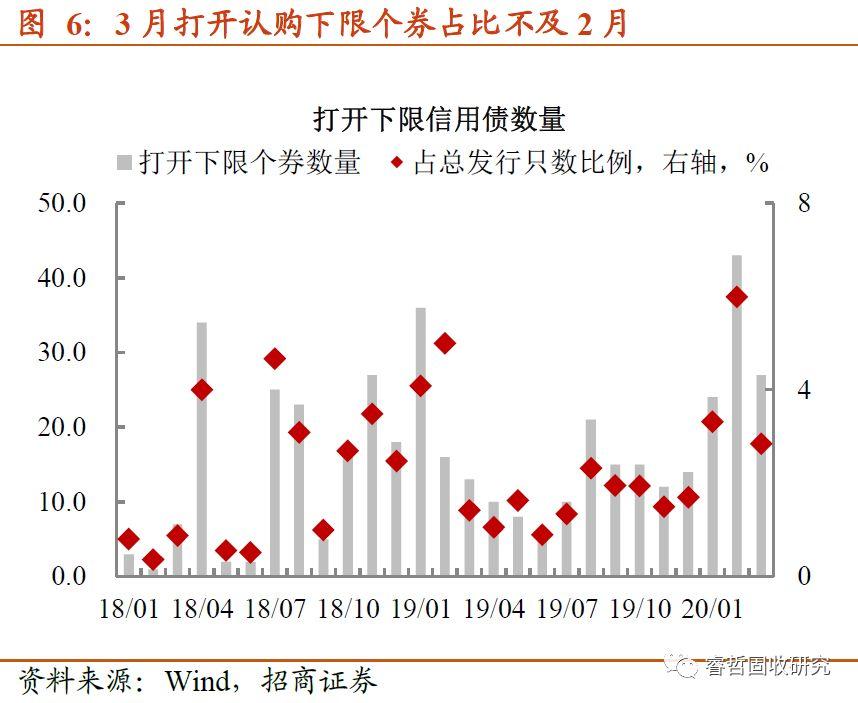

一级市场风险收益比的失衡,必然会导致参与度的下降。无论是最终发行票面偏离认购上限的幅度收窄,还是能够打开认购下限的个券数量减少,均是指向打新收益太低。

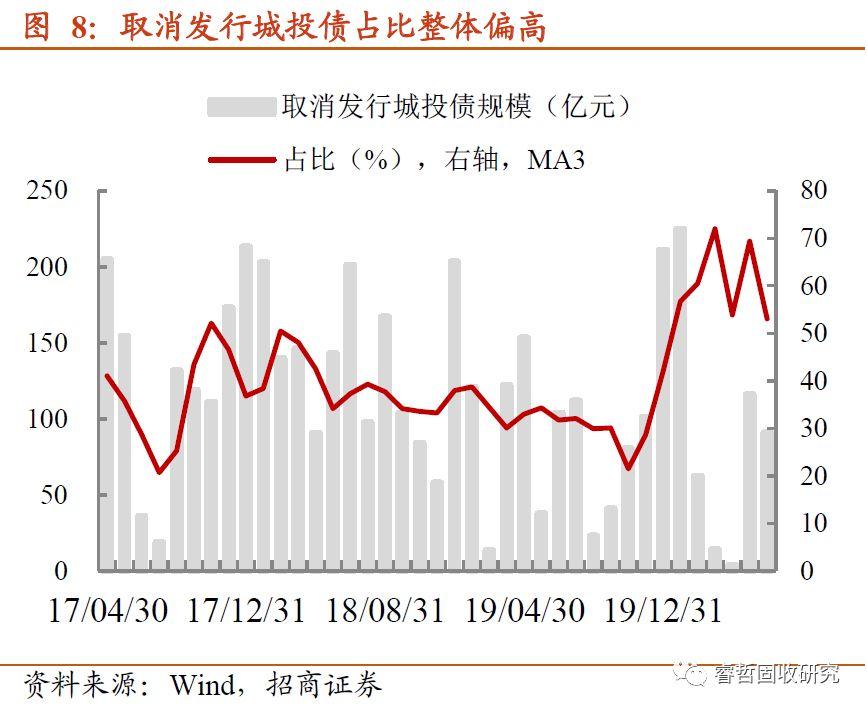

此外,主动选择取消发行的个券规模意外的创出年内新高,达到170亿。其中,城投债择期占比超过半数。曾经一度被热捧的券种,“爱恨瞬间”转移,实则票面利率下得太快,连发行人都顾虑波动,打击市场接受度。

小结来看,一级市场正由“需求过旺”向“供给过剩”转变。4月之前,发行人融资冲动恐不会“消停”,新券净增量的攀升,对发行人来说有好有坏。好处在于,能发出来,借新偿旧对冲资金缺口;坏处就在于,二级机构不认“蚊子肉”会反馈到举债成本,发行人只能给予更高的补贴才能顺利融资。如果发行节奏短期维持现状,接下来恐将出现四个场景的叠加,即:净融资高、认购降温、票面上行和取消发行不低。

【二级成交“真实”折射配置需求】

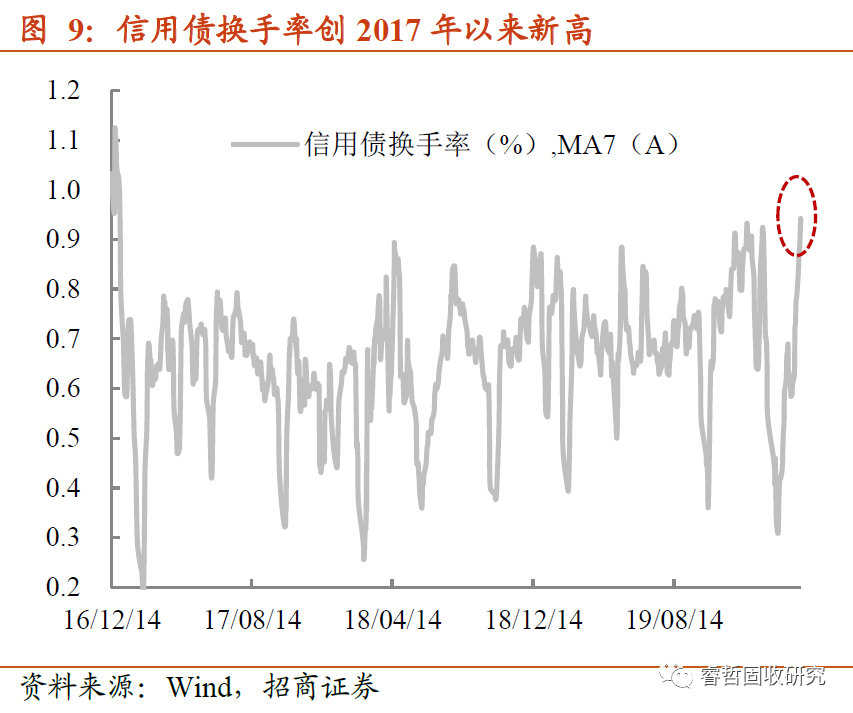

如果新债不给机会,退而求二级寻券。几乎与上周的情况一致,当一级市场观望情绪浓厚时,二级交易反而越加火热,信用市场整体换手率飙升至2017年以来的高点,这一现象背后暗含两点深意:

一方面,信用市场预期差持续发酵。特别是,新债发行票面太低难以获得认可之后,投资者担心接下来认购趋弱后,联动同一主体二级存量券收益率上行;同时,近期海外债抛压颇重,内外齐跌的预期正在被强化。选择短期止盈可能成为最好的策略,即便是稍高于估值抛售,也愿意“落袋为安”。一致做多高票息资产的行为持续了将近4周,在近两周急剧分化。

另一方面,“缺资产”并未全局性缓解。有人抛售,有人愿意接盘,才会促成换手率的跳升。一级套息空间被极致压缩的当前,二级高估值抛盘恰好创造适当的套息收益。对于持仓有到期,且新产品建仓的机构而言,择机在二级tkn并不算太坏的选择,至少卖盘给予的折价,短期可以扛波动,不至于买进来就亏损。

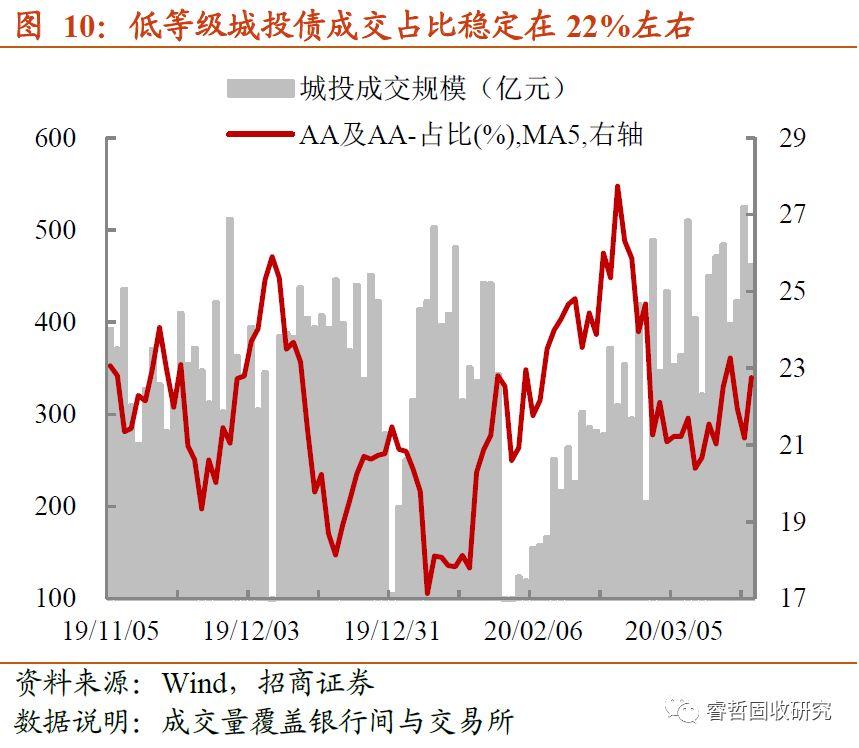

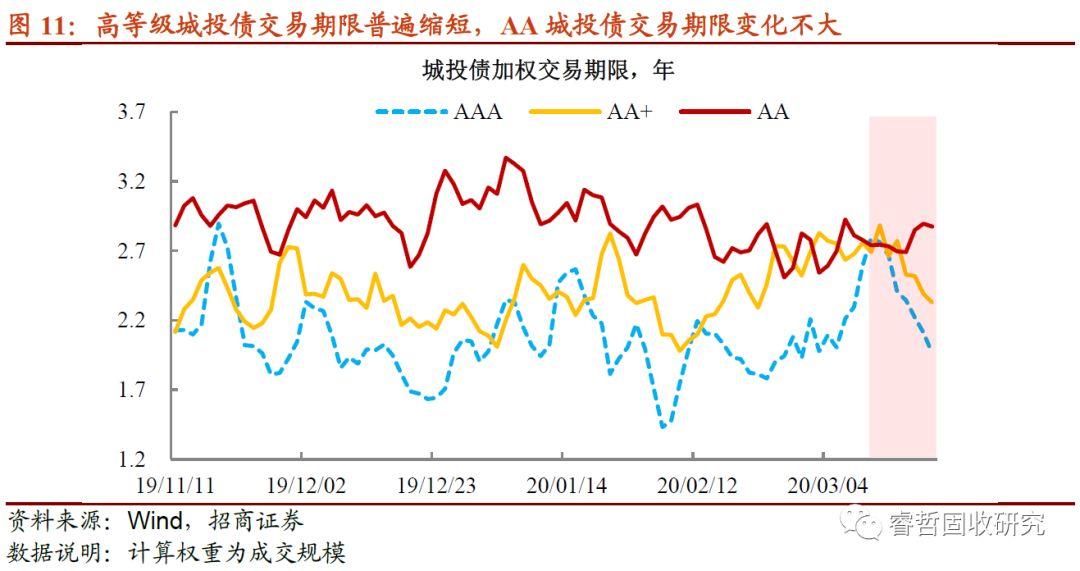

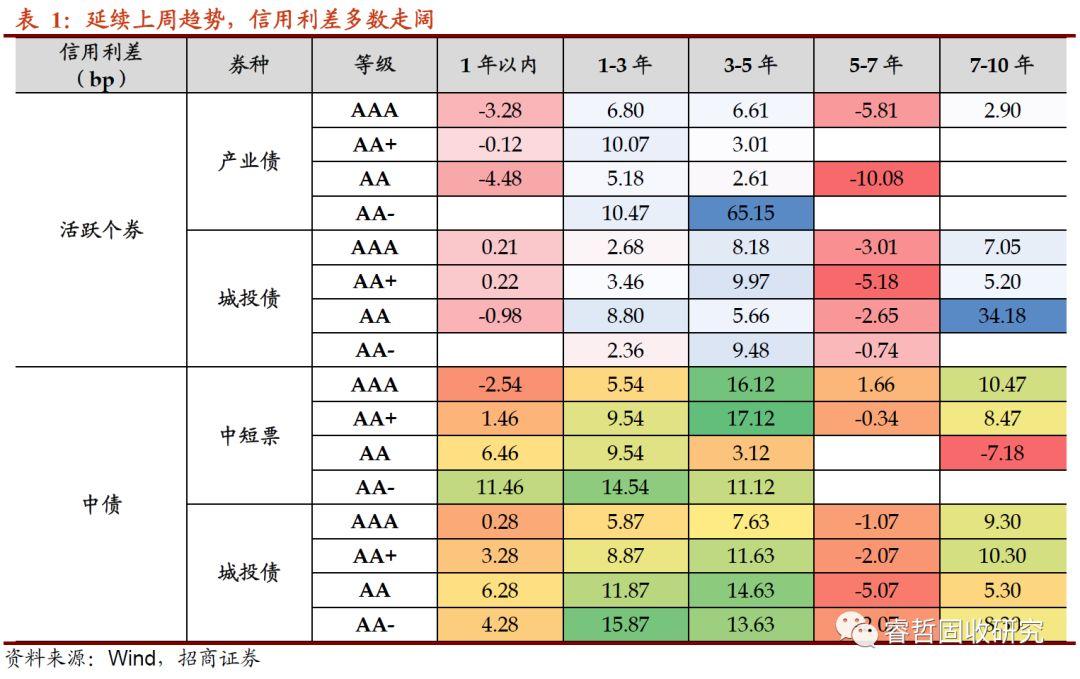

因此,结果上不难发现,AA城投债成交占比中枢及成交期限维持相对稳定(没有进一步下滑)。同时,成交收益率普遍高于估值收益率的环境中,1)信用利差多数走阔是更为合理的一种现象,2)成交高于估值收益率个券增加亦更为普遍。价格层面是否如此?以下进一步探讨。

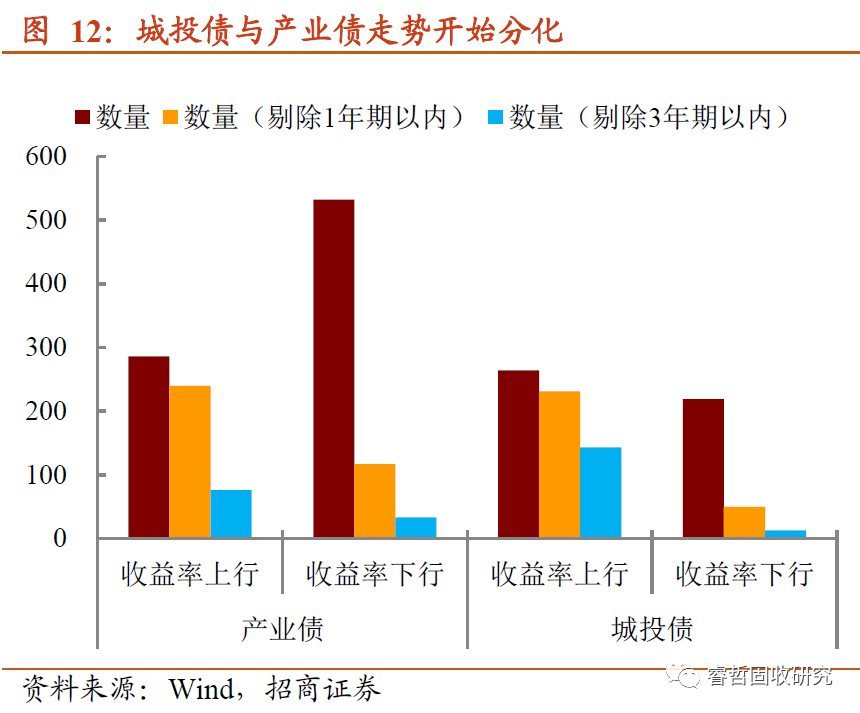

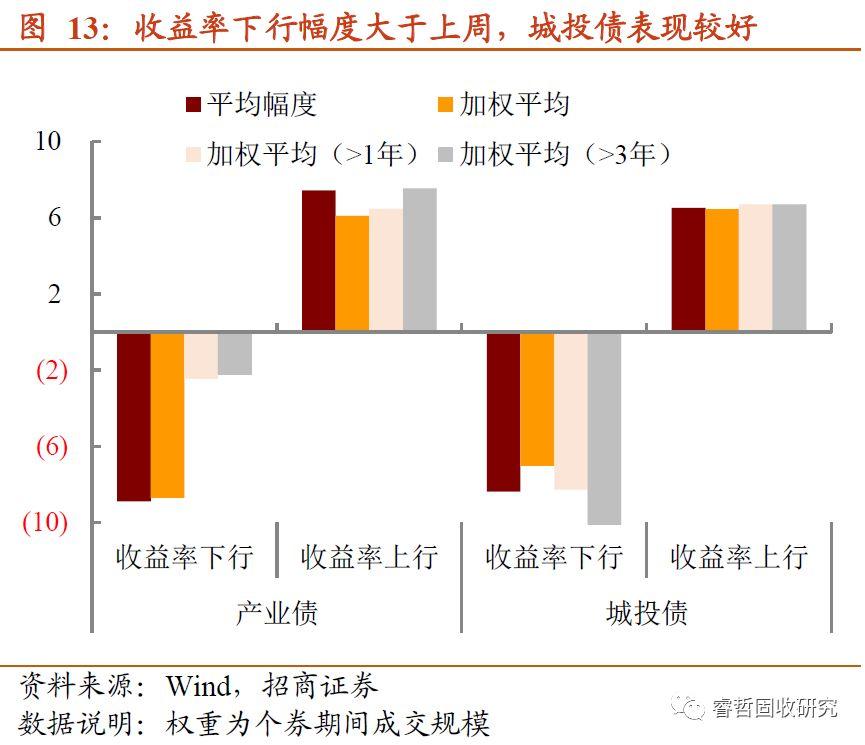

首先,活跃个券走势分化,1)1年期以内产业债收益率下行为主,收益率上行品种则向中长端个券集中,2)城投债收益率上行及下行样本相当,但剔除1年期以内个券后,期限偏长的城投品种收益率多数上行。由于1年期以内个券收益率变动与资金利率相关性较强,此前相对涨幅偏低的产业债,本周进一步补涨。

其次,信用利差多数走阔,成交量偏多的1年-5年期品种尤为明显,这也是上述交易逻辑的同义反复。而因资金利率联动,1年期以内品种产业债信用利差主动压缩幅度较大;同时,5年-7年期城投债成交有一定的改善,但成交笔数有限,并不具备代表性。

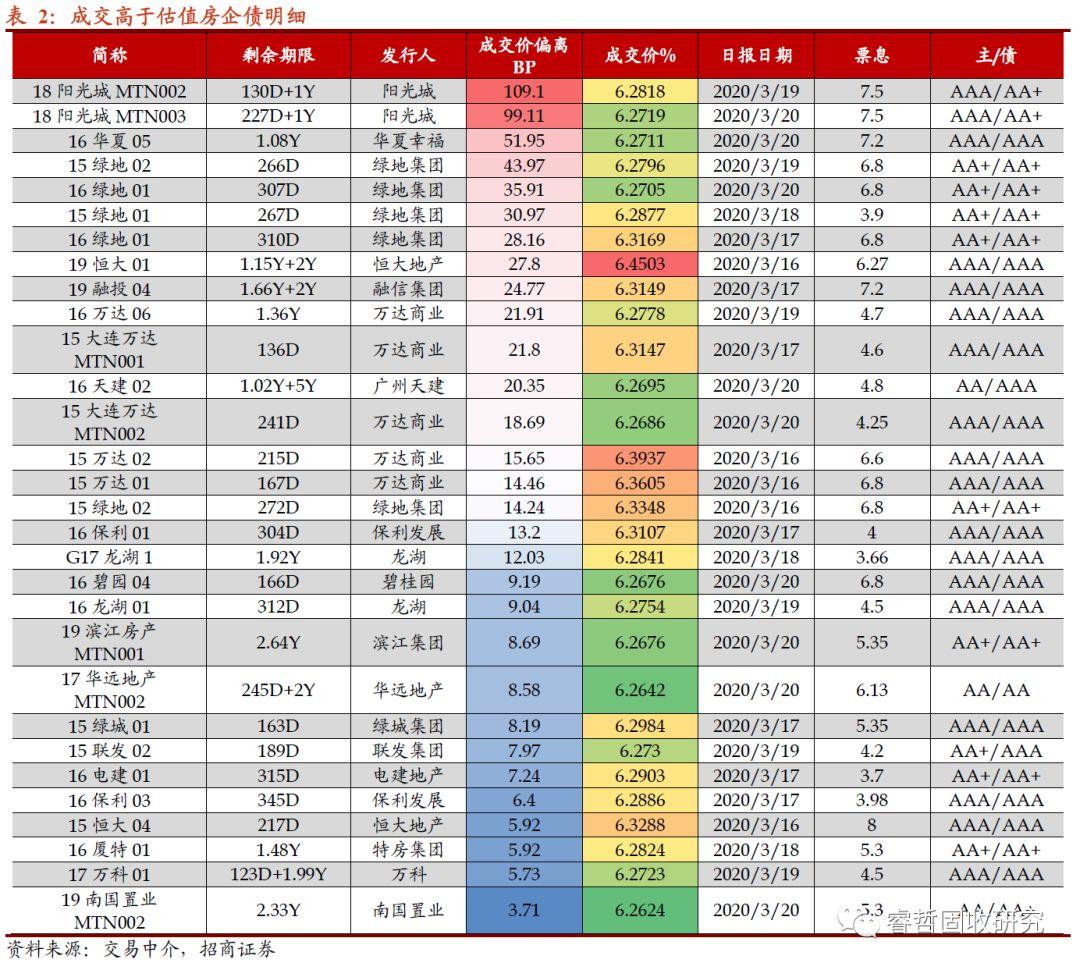

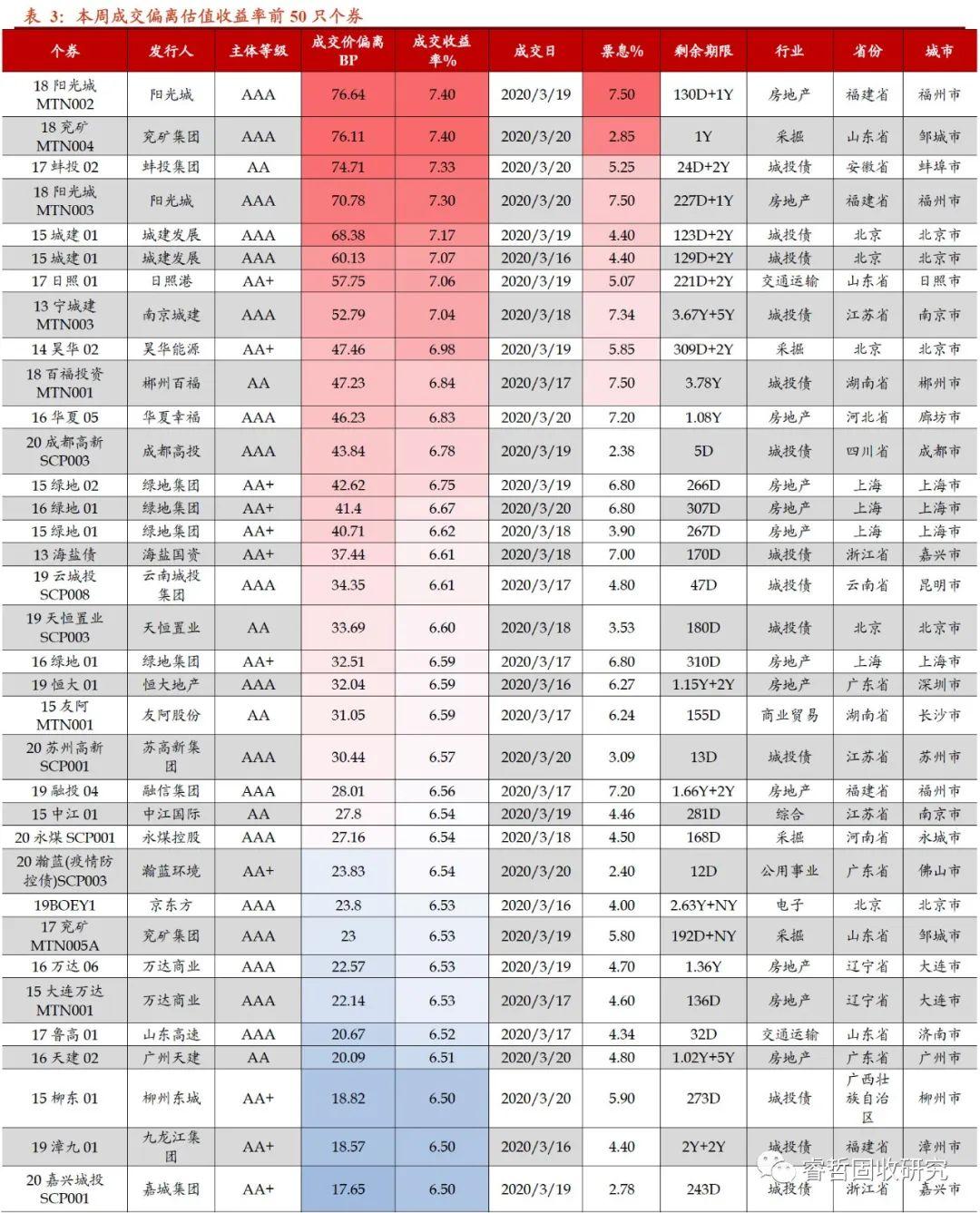

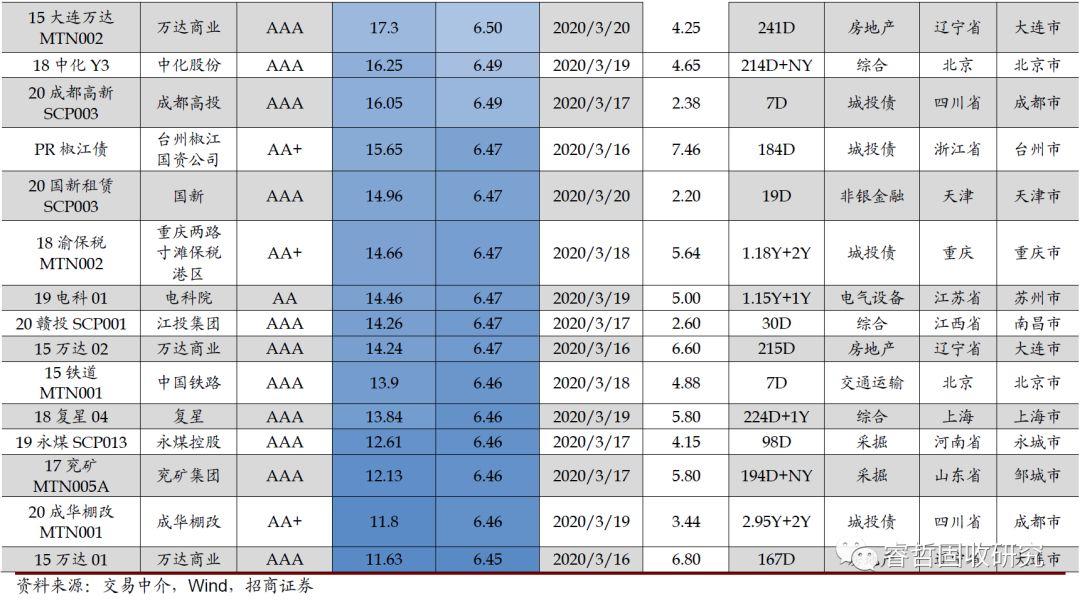

最后,哪些个券多是成交高于估值?房企债演绎境内外的“天壤之别”。

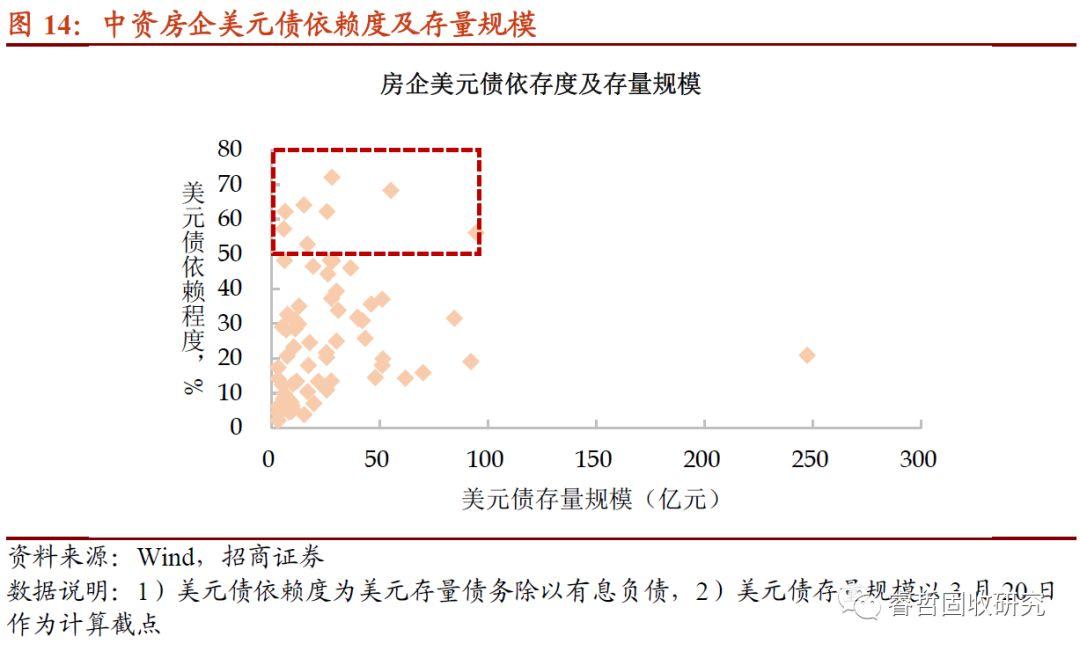

海外资本市场“流动性危机”的爆发引起强力去杠杆,各类资产价格出现暴跌,中资美元债同样难以幸免。折价抛售潮的出现,更是触发再融资渠道骤然收窄的担忧。一般情况下,信用债爆发流动性风险,大多会出现如下风险链条:债券发行困难→无法借新偿旧→到期压力加大→个券违约/交叉违约→再融资能力“瘫痪”。不过,这一逻辑形成的先决条件是对境外债极为依赖。事实上,房企境内融资受限后,近年来海外融资步伐加快。其中,建业地产、禹州地产、当代置业、大发地产和弘阳地产对美元债的依赖度均较高。

境外中资房企债暴跌,境内房企债交投并不逊色。1)采用每天成交收益率高于估值收益率的前50只个券作为样本,2)汇总当周数据后,计算成交笔数。本周房企债成交活跃度继续攀升,总成交笔数继续创新高(达到30笔),改善幅度明显好于AA城投债。

值得注意的是,房企债流动性好转,买盘却“小心翼翼”,留有一定的“后路”。

1)房企债成交期限不断缩短,要求卖盘给予的折价正在提升。这是波动市中缺资产,一边要做收益,一边要顾虑流动性风险的权衡。如果成交期限过长,海内外房企债压力共振,恐将缺乏对手盘,引起流动性压力。如果要求的折价过低,难以扛住市场波动。

2)龙头房企还是“心头好”。万达、恒大及绿地等房企高估值成交笔数整体偏多。不过,相较上几周,本周外部评级为AA的房企债成交笔数增加,诸如:广州天建、华远地产和南国置业。

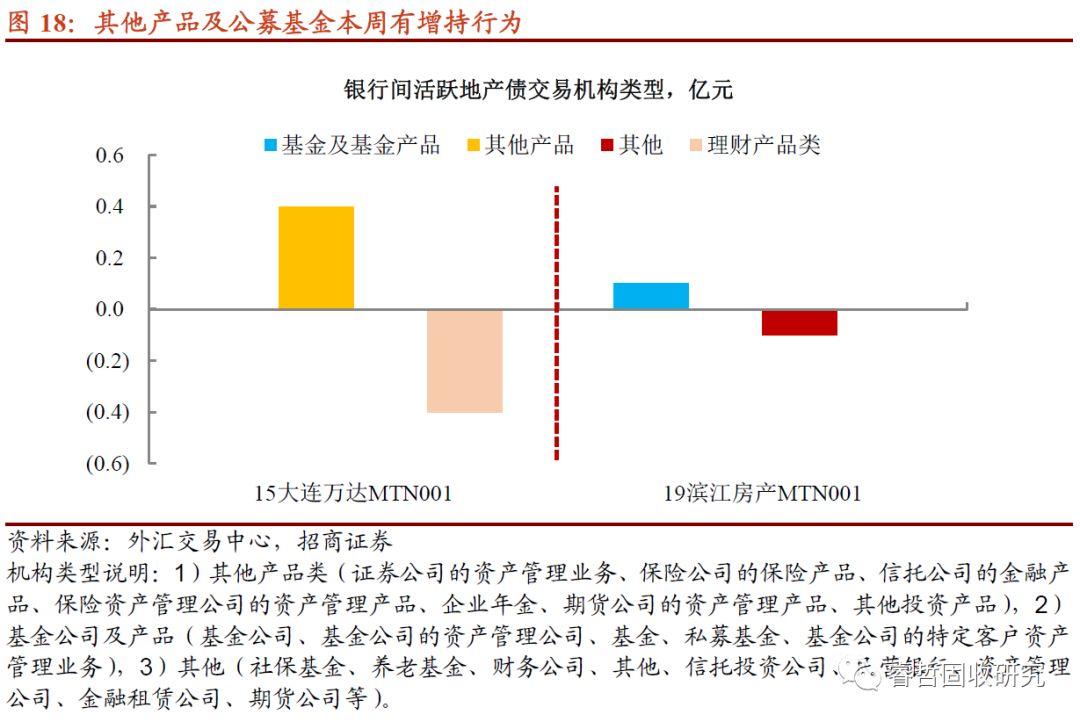

3)配置端来看,“口味”偏重的机构仍是买入的主力(其他产品类),不过已经有公募基金尝试买入,如“19滨江房产MTN001”。

综上所述,二级市场换手率创下2017年以来的新高,是一个较为重要的信号,足以说明三方面信息:一是印证新债票面过低,借钱申购的套息空间过窄;二是市场预期差加剧,部分机构已经提前止盈;三是“缺资产”的状态并未全局性缓解,二级寻找高估值抛盘成为退而求其次的策略。结果上,在成交收益率偏高的引领下,信用利差普遍走阔;同时,地产债成为机构博收益的工具,这也与中资房企美元债的抛售形成对比。不过,地产债的交易并非“盲目”,机构配置过程中,不仅多关注龙头房企债,并且成交期限缩短,要求卖盘给予的折价也在增加,这也是顾虑后市波动的标志。

展望后市,在一级市场融资的劲头尚未衰减的背景下,如果二级诉求无法顺畅反馈至一级市场,接下来取消发行规模可能继续增加。相反的,票面给予的溢价补贴足够,边际上可以提振认购需求。但是,相较于等待一级的修复,观察二级止盈盘的ofr或更为直接。我们建议继续关注1)AA等级市级平台城投债,尤其能够获得较大规模隐性债务置换的区域,2)境内外联动将施压中小房企,龙头房企债安全边际尚佳,建议跟随市场节奏顺势而为,加杠杆配置短久期+折价ofr个券,3)防疫债发行主体其他存量短债博弈机会仍在。

More Content