作者:广发宏观郭磊团队

来源:郭磊宏观茶座

报告摘要

第一,政策在制定GDP目标的时候,就业目标是一个重要考量,比如2017年“GDP增长一个百分点可带动190万到200万人的就业”。

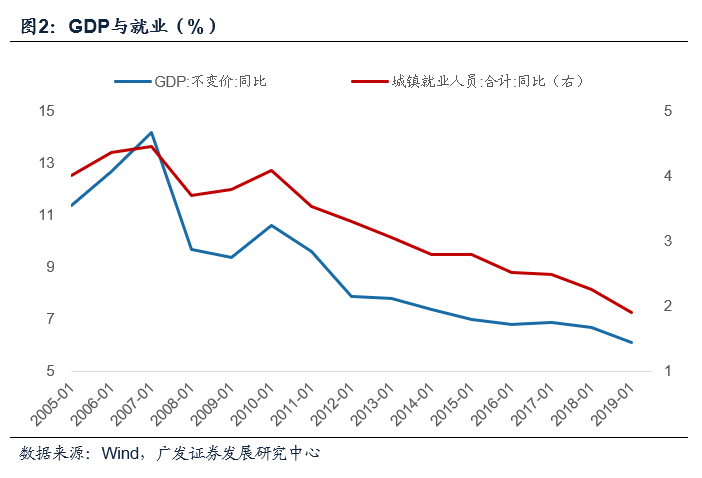

第二,从历史规律看,单位GDP带动的就业人口在逐步上升,这应与第三产业就业比重逐步增加有关。2018年、2019年GDP增长一个百分点分别带动了203、222万人的就业。

第三,过去三年新增就业目标均是1100万,但实际完成更多,过去四年已提前完成“十三五”5000万的目标。这是否意味着2020年目标可大幅调低?这里有一个约束,就是若新增就业大幅减少,那么调查失业率可能会大幅上升,而2019年起调查失业率也会有年度目标,不太可能十三五最后一年目标值显著上升。

第四,假如我们以新增就业目标1000万估算(去年1100万),单位GDP带动就业按历史规律取过去两年平均的210万来看,则全年实际GDP增长不能低于4.8%。考虑到单位GDP带动就业设定时是一个约数,即并不确定到210万(比如2018年就是203万),1000万新增就业对应的增长目标应会按5%左右来定。

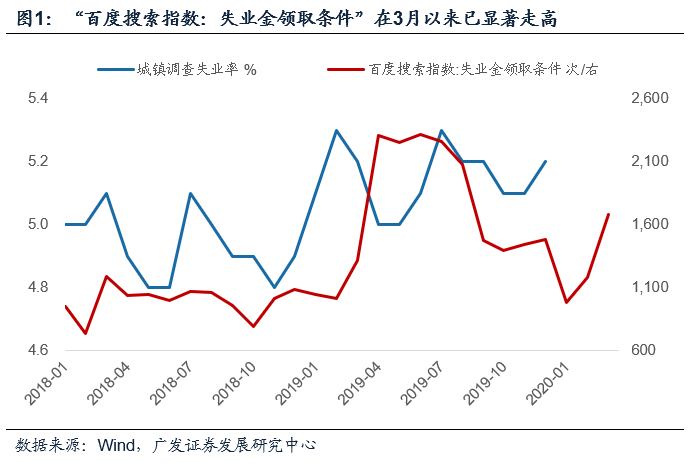

第五,疫情发生以来就业压力在上升过程中。我们举一个微观指标作为例子,“百度搜索指数:失业金领取条件”在3月以来已显著走高。就业至少就全年来说,会是一个硬约束而不是软约束。

第六,海外疫情整体发生比国内晚一个月,绝大多数国家仍在加速阶段。这意味着二季度全球经济和金融市场不确定性非常大,这也会通过外需传递至国内就业。如我们前期所述,政策实质上要对冲三种力量,应会有一定力度。我们维持一季度偏货币政策、二季度偏财政政策,二者都会加码的判断。

第七,资产目前主要在海外疫情冲击、国内政策对冲两个线索之间定价。在前期报告中《国内PMI属事实落地,海外PMI更值得关注》中,我们指出,建议后续以宏观基本面(供给约束打开、财政政策积极有为)为主线,寻找相对的确定性,慎对高估值资产。

正文

政策在制定GDP目标的时候,就业目标是一个重要考量,比如2017年“GDP增长一个百分点可带动190万到200万人的就业”。

每年的政府工作报告都会确定全年GDP增长目标、新增就业目标、单位能耗目标、CPI控制目标等。这些目标之间都是相互匹配的,比如就业,它是制定GDP目标的重要依据之一。

比如2017年,在解释GDP目标为什么定为6.5%的时候,《政府工作报告》起草组负责人、国务院研究室主任黄守宏指出“经济增速的底线,就是为了保就业,只要就业上不出问题,经济增长速度略高一点、略低一点,都是可以接受的。按目前的弹性系数,GDP增长一个百分点可带动190万到200万人的就业,6.5%左右的GDP增速,就能实现1100万人以上的年度就业目标。”

这里说的190万到200万人的就业,是可以大致测算的,以2016年、2017年的实际GDP增速和新增就业人口事后数据来看,这两年GDP增长一个百分点分别可以带动193万人、196万人的就业。

从历史规律看,单位GDP带动的就业人口在逐步上升,这应与第三产业就业比重逐步增加有关。2018年、2019年GDP增长一个百分点分别带动了203、222万人的就业。

从历史规律看,单位GDP带动的就业人数是阶段性稳定,但整体逐步震荡上升的。2009-2011年是110-120万人;2012-2013年是160-170万人;2014-2015年是180万人左右;2016-2017年是190万人左右。2018年、2019年GDP增长一个百分点分别带动了203、222万人的就业,平均在210万左右。

单位GDP能带动就业与一系列复杂因素有关:一是劳动生产率的变化;二是就业结构的传统演进,比如随着经济的发展,第三产业就业一般趋势性增加,第三产业就业密集度偏高,而单位GDP创造在多数行业会偏低;三是一些阶段性趋势,比如供给侧改革,会推动第二产业人数减少、第三产业人数增加。本地生活O2O的发展也带动第三产业就业更密集,单位GDP创造的就业岗位更多。

过去三年新增就业目标均是1100万,但实际完成更多,过去四年已提前完成“十三五”5000万的目标。这是否意味着2020年目标可大幅调低?这里有一个约束,就是若新增就业大幅减少,那么调查失业率可能会大幅上升,而2019年起调查失业率也会有年度目标,不太可能十三五最后一年目标值显著上升。

2016年-2019年的新增就业目标分别是1000万、1100万、1100万、1100万,但实际完成均在1300万以上。所以“十三五”5000万的新增就业目标实际上已经提前一年实现。

这是否意味着2020年目标可大幅调低?这里有一个约束,就是若新增就业大幅减少,那么从二者的历史相关性看,调查失业率可能会大幅上升。城镇调查失业率作为一个控制指标,从2019年起也纳入了政府工作报告,2019年的目标是控制在5.5%以内。我们理解这一指标是一个月度就业吸纳能力的监测指标,比如2019年7月,调查失业率到了5.3%,同期经济和就业压力也到了政策强调稳增长的时候。

城镇调查失业率应不太可能“十三五”最后一年目标值显著调高,否则微观上的就业压力可能就会出现,这也意味着新增就业目标也不太可能大幅下降。

假如我们以新增就业目标1000万估算(去年1100万),单位GDP带动就业按历史规律取过去两年平均的210万来看,则全年实际GDP增长不能低于4.8%。考虑到单位GDP带动就业设定时是一个约数,即并不确定到210万(比如2018年就是203万),1000万新增就业对应的增长目标应会按5%左右来定。

我们预计作为十三五最后一年的2020年新增就业目标会在1000万(过去三年1100万),

单位GDP带动就业按历史规律如果取过去两年平均的210万来看,则全年实际GDP增长不能低于4.8%。

当然,这样的一个测算主要是当作一个参考。

疫情发生以来就业压力在上升过程中。我们举一个微观指标作为例子,“百度搜索指数:失业金领取条件”在3月以来已显著走高。就业至少就全年来说,会是一个硬约束而不是软约束。

我们以“百度搜索指数:失业金领取条件”为观测指标,它的上升逻辑上意味着就业压力的出现,从历史数据看与城镇调查失业率亦基本吻合。

2020年3月失业金领取条件显著走升,已至去年9月份以来新高,从趋势看后续可能会继续走高。

疫情影响之下,中小企业和小微企业就业压力应该比较显著。今年就业至少就全年来说,会是一个硬约束而不是软约束。

海外疫情整体发生比国内晚一个月,绝大多数国家仍在加速阶段。这意味着二季度全球经济和金融市场不确定性非常大,这也会通过外需传递至国内就业。如我们前期所述,政策实质上要对冲三种力量,应会有一定力度。我们维持一季度偏货币政策、二季度偏财政政策,二者都会加码的判断。

海外疫情出现晚一个月左右,个案情况不一,但目前多数趋势不明朗,并未有拐点出现;这意味着正常情况下海外疫情整体结束时间大概率会晚一个月以上。因此至少二季度前半段全球经济仍在疫情影响下。

疫情可能会通过三个环节影响国内经济:第一,全球需求与贸易收缩;第二,全球金融市场波动的放大效应。尤其欧洲的财政状况相对脆弱,美国股票市场又经历了长期牛市。第三,大宗商品价格波动的风险,以及通缩效应的传递。

全球经济的风险传递至国内,又会增加经济和就业压力。

所以我们在前期报告《政策实质上要对冲三种力量》中指出:

首先,政策需要对冲固定资产投资的失衡,这一点不完全与疫情相关,实际上是去年经济特征的延续和深化。

其次,政策需要对冲疫情带来的损失,以及与此关联的全年经济增长目标,中小企业、就业、脱贫等系列问题。

再次,政策需要对冲海外疫情扩散背景下全球经济深度下行风险,全球金融市场近期特征(利率走低伴随股市调整)已经隐含对衰退风险的担忧。

我们理解,在这一背景下,政策应会有一定力度。

在前期报告《需求缺口、固定资产投资与新老基建》中我们以GDP目标5.5%做了一个大致测算,结论是基建增速不能低于10%;如果我们基于本篇的分析,增加一个敏感性测试,放宽GDP目标至5.0%,则固定资产投资最低应不能低于4.5%,如果没有政策放松抬升房地产投资,则基建仍不能低于8%。

我们维持一季度偏货币政策、二季度偏财政政策的判断。关注后续可能会出现的降息、降准,以及两会后财政政策(赤字率、专项债等)、产业政策(消费、汽车、新产业)的加码。

资产目前主要在海外疫情冲击、国内政策对冲两个线索之间定价。在前期报告中《国内PMI属事实落地,海外PMI更值得关注》中,我们指出,建议后续以宏观基本面(供给约束打开、财政政策积极有为)为主线,寻找相对的确定性,慎对高估值资产。

核心假设风险:宏观经济变化超预期,海外疫情变化超预期

More Content