作者:李波

来源:姜超宏观债券研究

概要

转债估值呈现周期性变化

转债市场此前经历了两轮估值周期,分别是2007-2013年、2014-2018年,每轮周期包括四个阶段:①牛市上涨阶段,转债表现为高价、低溢价,对应06-07年、14-15年;②熊市下跌阶段,转债表现为低价、高溢价,对应07-08年、15-16年;③见底反弹阶段,转债表现为较高价、较高溢价,对应09年、17年;④震荡下跌+供给放量阶段,转债表现为低价、低溢价,对应11-13年、18年。

此前的两轮周期有何特点?

转债高估值一般始于熊市阶段,并且持续时间会较长。在熊市下跌中,转债价格虽然下跌,但跌幅有限;估值则大幅拉升,从而出现价格和估值均较高的局面,典型的案例是08年8月、15年10月。之后市场见底反弹,但转债由于前期溢价率过高,因此很难短期压缩至低位,导致高估值会从熊市阶段一直持续到反弹阶段。

转债真正的市场底是“磨”出来的,而不是“跌”出来的。回顾过去两轮周期可以发现,转债真正的底部是出现在权益市场长期的震荡慢跌,而非熊市急跌之后。这是因为在股市大涨或大跌时,转债价格和估值是明显的反向关系,很难出现“低价、低溢价”的组合。只有在较长期的震荡下跌中,市场情绪不断走低,转债会出现价格和估值均缓慢压缩的过程;此时如果再加上新券供给的放量,就更容易使转债跌到低位,出现类似2013年底、2018年底两轮转债估值的底部。

债市表现也会影响转债市场的估值。为何此前两轮转债底部中,2013年转债估值要明显低于2018年?我们认为原因有两点:一是2013年的转债底部前,市场下跌的时间更久,估值的压缩更加充分。二是2013年债市也出现下跌,因此是“股债双杀”行情。尤其是两次钱荒引起的债市下跌,对于转债的估值也有明显影响,而2018年债市是牛市,因此对于转债的估值是有一定支撑作用的。

本轮周期有何不同?

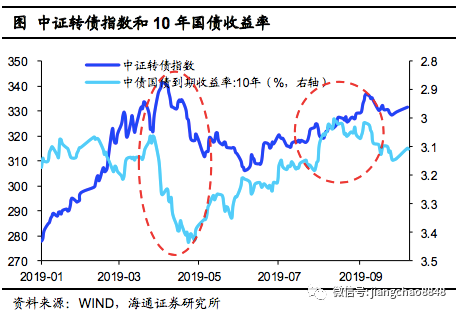

2019年开始的第三轮周期与前两轮有所不同。首先,本轮周期中转债市场的走势与债市的联动性明显加强,转债估值的上升伴随着债市的走强,在节奏上领先于股市。其次,转债出现主动拉估值,导致高估值出现在了牛市上涨阶段。此前也曾出现牛市上涨阶段估值短暂拉升的情况,例如14年10月-15年2月。但本轮转债估值的上升幅度更大,并且持续时间也更长,目前仍未有明显的压缩迹象。

转债内外部的双重变化。1)内部:市场规模急速扩容,关注度大幅提升。目前转债市场总规模达到4800亿元左右、个券数量250只,均为历史新高;此前转债市场的最大规模仅有目前的1/3左右。规模的大幅扩容也使转债市场的参与者更加多样化,其中保险和年金是19年重要的增持力量,而这类资金具有更加明显的“固收”属性,因此转债与债市的联动性也明显加强。2)外部:流动性宽松+资产荒共振。19年的大背景是“流动性宽松+资产荒”,因此股、债出现同向上涨。而与上一轮的资产荒不同,19年资产荒源于资产端的收缩,加上打破刚兑的影响,机构风险偏好较低,优质资产稀缺。此时正好遇到转债规模扩容、市场大幅上涨,因此吸引了大量资金入场,将转债估值拉升至高位。

估值未来如何变化?目前转债市场估值处于较高位置,而参考历史经验,牛市初期会出现高估值现象,一旦后续正股步入主升浪,转债估值会逐步压缩。但目前的高估值一定程度上透支了未来的涨幅,也导致转债个券分化,择券难度上升。而我们认为,高估值很大程度上源于流动性宽松和资产荒,因此可能要承受来自流动性和债市的风险,未来需要重点关注货币政策、金融监管等因素的变化。

风险提示:经济大幅下行、货币政策变化、股市大幅波动

-----------------------------------------

转债市场的估值自19年三季度以来持续拉升,截至2月14日转债价格和转股溢价率的均值分别为115元、40%;中位数分别为115.7元、24.5%。无论从何种统计口径看,目前转债估值在历史上都处于偏高水平。那么历史上转债的估值是如何变化的?高估值和低估值的时点有哪些?触发因素以及之后的市场走势如何?本期专题就对这一问题进行研究和分析。

1.转债经历两轮估值周期

与正股不同的是,转债的估值(转股溢价率)是一个相对指标,与转债的价格有明确的负相关性,因此转债的估值要结合其价格来综合判断。而我们发现伴随着权益市场的涨跌周期,转债估值也出现了周期性的变化,简单概括为:①牛市上涨:高价、低溢价;②熊市下跌:低价、高溢价;③见底反弹:较高价、较高溢价;④震荡下跌+供给放量:低价、低溢价。而自2007年-2018年间,转债估值出现两轮类似的周期:分别为2007-2013年、以及2014-2018年。

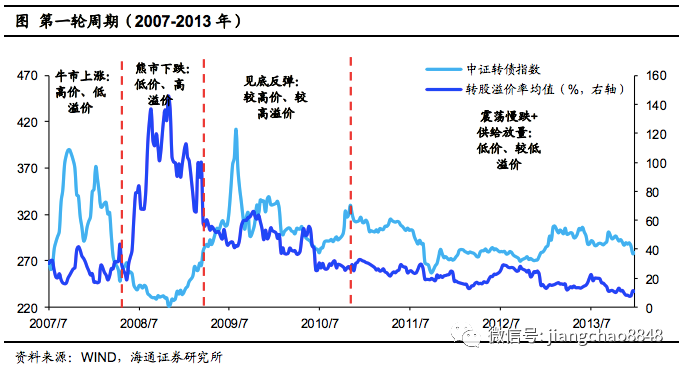

1.1 第一轮周期:2007-2013年

在第一轮周期(2007-2013年)中,转债估值跟随股市涨跌出现四个阶段的变化:

1)牛市上涨阶段。2006年-2007年是转债市场经历的第一轮大牛市。伴随着权益市场的上涨,转债价格也快速上升,转股溢价率压缩,在2007年年中转债平均价格涨至200元左右,溢价率基本压缩至0附近。

2)熊市下跌阶段。从2007年10月开始,股市由牛转熊,随后出现大幅下跌。而在第一波下跌中,转债由于价格过高,基本没有抗跌性,跌幅与正股相差不大。之后从08年3月开始,股市第二波下跌,转债发挥抗跌性,跌幅小于正股,转股溢价率出现大幅拉升。

2007年5月至2008年4月期间,转债平均价格由200元左右下跌至120元左右,转股溢价率由0%左右上升至40%左右,转债从“高价、低溢价”状态转换至“较高价、较高溢价”。之后从08年5月至11月,转债跟随权益市场继续下跌,价格最低跌至100元左右,溢价率拉升至100%以上,变为“低价、高溢价” 状态。

3)见底反弹阶段。之后从2008年12月开始,权益市场迎来一波触底反弹行情,自08年12月至09年12月,转债平均价格由100元上升至140元左右,转股溢价率由100%下降至50%左右。虽然权益市场的上涨导致了转股溢价率的压缩,但由于新券供给的放缓以及前期溢价率拉升太多,因此估值的降幅有限,转债状态切换至“较高价、较高溢价”。

4)估值压缩阶段:震荡下跌+供给放量。我们发现,转债估值的压缩是一个漫长的过程,一般出现在权益市场长期震荡下跌,市场情绪持续低迷,叠加新券供给放量的阶段。而在这一阶段转债价格也会震荡下跌,最终出现“低价、低溢价”状态,也就是转债市场性价比最高的时点。

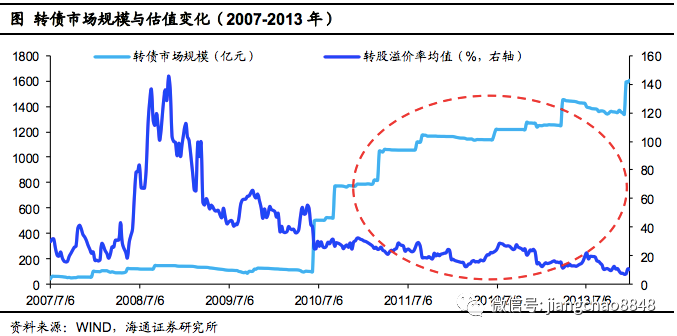

例如2010年至2013年是转债市场经历的第一波估值压缩行情,一方面,股市在这3年间整体是震荡下跌的走势,转债市场的价格也不断下降。另一方面,2010年之后转债市场迎来第一波大幅扩容,中行转债(400亿元)、工行转债(250亿元)、石化转债(230亿元)等多支大盘转债发行,转债市场规模在2011年突破了1000亿,1年之间增长了10倍。股市长期下跌,市场情绪低落,叠加转债市场的大幅扩容,导致转债出现价格和估值长期双降的局面。到2013年底时,转债市场平均价格100元左右,平均转股溢价率仅10%左右,转债市场出现真正的“底部”(价格和估值双低),也是转债性价比最高的时点。

1.2 第二轮周期:2014-2018年

与2007-2013年的周期相似,第二轮周期中,转债估值也经历了四个阶段:

1)牛市上涨阶段。2014年开始,权益市场触底反弹,转债也迎来了第二轮周期。首先是股市自2014年8月牛市行情启动,价格快速上涨。转债由于前期估值压缩至极低位置,因此跟涨弹性很强。自14年8月到15年6月,转债市场平均价格由105元左右上涨至180元左右,转股溢价率不仅没有压缩,反而从8%左右小幅上升至15%左右。到2015年6月牛市顶点时,转债出现与2007年年底相似的“高价、低溢价” 状态。

2)熊市下跌阶段。随后自2015年7月开始,股市由牛转熊,接连经历15年7-9月,16年1-2月两波急跌。转债市场平均价格由15年6月的180元左右,跌至16年年中的110元左右,转股溢价率从15%左右上升至50%左右。转债市场状态由牛市顶点的“高价、低溢价”切换至熊市低点的“低价、高溢价”。

3)见底反弹阶段。而从2016年下半年开始,权益市场触底反弹,震荡上涨的行情持续至2017年底。与上一轮2009年的行情类似,见底反弹阶段权益市场的绝对涨幅有限,因此转债很难通过平价上涨来大幅压缩估值。反而是由于前期估值过高、新券供给放缓,转债在平价上升的同时,估值也保持在相对高位,转债进入“较高价、较高溢价”的状态。

4)震荡下跌+供给放量阶段。在随后的2018年中,权益市场经历了1年的下跌行情,同时转债信用申购新规落地,新券供给也迎来新一轮放量,因此转债市场遭受股市下跌和供给增加的双重压力,18年整体表现低迷。到2018年年底时,转债市场的平均价格100元左右,转股溢价率35%左右;其中110元以上的股性券估值最低降至5%左右。转债市场迎来13年之后的又一轮底部,也为19年之后的上涨奠定了基础。

2.估值周期有何特点?

2.1 债市扮演何种角色?

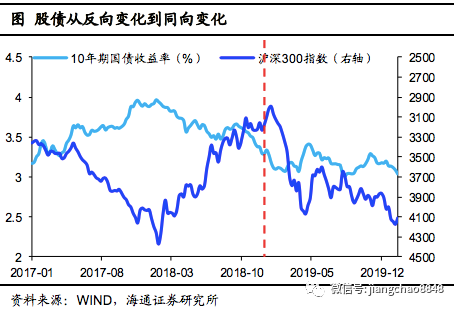

在转债估值周期的变化中,债市扮演什么角色?理论上来说,债市对于转债的影响在于影响其债底,即债市上涨,无风险利率下行,转债个券的债底上升,从而推动价格上涨。但这主要影响纯债溢价率较低的债性券,对于价格较高的股性券或混合性券来说,平价的波动要远大于债底,因此价格受平价的影响较多,受债性的影响很小。

而在实际转债价格的变化中,其与债市的联动性更多通过资金面、流动性来反应。由于转债的投资者多以固收产品为主,资金属性上与纯债市场有共通性。因此在流动性变化导致的债市涨跌中,转债往往表现出与纯债的联动性。典型的一个传导链条是:流动性危机导致债市下跌,固收产品遭遇赎回压力,优先卖出流动性较好的转债、利率债等,就会出现转债与纯债的同时下跌,此时转债与债市的联动性会超过股市。反之,如果流动性充裕,债市利率降至低位,则相关资金也会外溢至转债市场,使转债出现独立于股市的行情。

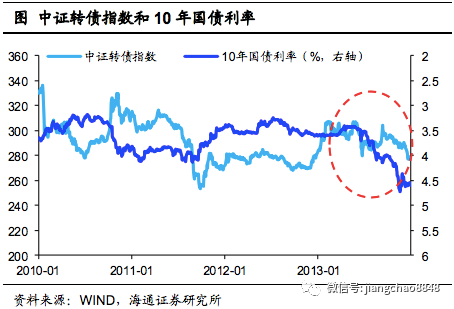

具体来看,债市对转债的影响实际上从10年之后才逐渐体现出来。这里有两点原因:一是07-10年这段时间股市的波动很大,经历了两轮牛熊转换的周期,在股市大幅波动的背景下,转债的涨跌更多由平价解释,债市的边际影响较小。二是10年以前转债市场的规模很小,最多时也只有100多亿,流动性也一般,在固收类资产中属于关注度较低的“小众品种”,联动性自然较弱。

10年之后,转债市场开始大幅扩容,接连发行了中行、工行、石化三只大盘转债,市场规模首次突破1000亿。加上股市进入震荡期,波动降低,债市对转债的影响开始显现。例如11年9月-12年1月,转债和债市经历了一波同涨行情,中行转债等大盘转债估值有明显的提升;而13年6月的“钱荒”事件中,中行转债和工行转债也均出现了明显的下跌。也正是由于13年股债均出现下跌,市场情绪陷入低谷,才导致13年底出现转债历史上的估值大底。

2.2 两轮周期的共同特点

对前两轮转债周期做一个总结,我们发现有以下几个特点:

1)转债高估值一般始于熊市阶段,并且持续时间会较长。在熊市下跌中,转债价格虽然下跌,但跌幅有限;估值则大幅拉升,从而出现价格和估值均较高的局面,典型的案例是08年8月、15年10月。之后市场见底反弹,但转债由于前期溢价率过高,因此很难短期压缩至低位,导致高估值会从熊市阶段一直持续到反弹阶段。

2)转债真正的市场底是“磨”出来的,而不是“跌”出来的。回顾过去两轮周期可以发现,转债真正的底部是出现在权益市场长期的震荡慢跌,而非熊市急跌之后。我们认为,转债相比股票的流动性和弹性都偏弱,一般更适合用来做左侧。这导致在股市大涨或大跌时,转债价格和估值是明显的反向关系,很难出现“低价、低溢价”的组合。只有在较长期的震荡下跌中,市场情绪不断走低,转债会出现价格和估值均缓慢压缩的过程;此时如果再加上新券供给的放量,就更容易使转债跌到低位,出现类似2013年底、2018年底两轮转债性价比较高的时点。

3)债市表现也会影响转债市场的估值。为何此前两轮转债底部中,2013年转债估值要明显低于2018年?我们认为原因有两点:一是2013年的转债底部前,市场下跌的时间更久,估值的压缩更加充分。二是2013年债市也出现下跌,因此是“股债双杀”行情。尤其是两次钱荒引起的债市下跌,对于转债的估值也有明显影响,而2018年债市是牛市,因此对于转债的估值是有一定支撑作用的。

3.本轮周期有何不同?

3.1 第三轮周期:2019年至今

19年以来,转债经历了新一轮的上涨周期,到目前为主经历了三个小阶段。首先是19年1季度,转债跟随权益市场出现大幅上涨,同时转股溢价率压缩,是比较典型的上涨行情。之后从4月份开始,权益市场回调,转债也出现明显下跌,其中受包商事件的影响,转债遭遇股债双重压力,估值压缩至年内低点。而从3季度开始,转债出现主动提估值情况,先于正股上涨;最后从19年底开始正股进入主升浪,带动转债出现新一波的上涨行情。

而本轮转债周期呈现出的特点与过去两轮有所不同:

1)本轮转债市场的走势与债市的联动性明显加强,节奏上反而领先于股市。例如一季度转债从1月初开始上涨,正股则是1月末开始进入主升浪。二季度转债从4月初开始下跌,正股则是5月份开始大幅下跌。最明显的是三季度,转债从6月末开始持续上涨,初期主要是依靠估值的拉升,节奏与债市的上涨同步。而正股从8月份才开始有明显涨幅,转债节奏明显领先。最后,转债11月份再次出现拉估值现象,与债市反弹同步,正股则从12月份开始进入主升浪。

我们在此前的周报中曾分析过,19年大类资产轮动的规律是债市领先转债,转债领先股市。原因在于主导市场行情的核心因素是流动性,而债市对流动性和货币政策反应更敏感,节奏上有所领先。在债市走强的阶段,如7-8月、11月,转债的估值也会出现主动拉升,之后正股开始上涨,因此节奏上体现为转债对正股的领先。

2)转债出现主动拉估值,导致高估值出现在了牛市上涨阶段。回顾此前两轮周期,也曾出现牛市上涨阶段估值短暂拉升的情况,例如14年10月-15年2月,转债平均价格由110元左右上涨至140元左右,转股溢价率则由8%左右上升至20%左右。牛市初期拉估值的原因有两点:一是市场情绪高涨,转债很容出现超前上涨,导致估值拉升。二是牛市中转债赎回退出增多,加剧了存量转债的稀缺性。典型的就是15年初两只大盘转债(中行转债和石化转债)赎回退出,同一阶段民生转债的估值出现明显的主动拉升,背后就是存量资金再配置所推动的。

15年初的主动拉估值持续时间较短,随着之后牛市主升浪的出现,转债估值迅速压缩至低位。本轮牛市中再度出现转债拉估值的情况,截至2020年2月7日,转债市场平均价格113.5元,转股溢价率均值接近40%,估值处于历史较高位置。本轮转债估值的拉升明显强于上一轮,并且持续时间也更长,目前仍未有明显的压缩迹象。除了市场情绪高涨,存量转债赎回外,流动性宽松和资产荒成为新的影响变量。

3.2 转债内外部的双重变化

我们认为,目前转债市场内部结构和外部环境均有变化,造成本轮周期与前两轮有所不同:

1)内部:转债规模急速扩容,市场关注度大幅提升。历史上转债规模经历过多轮的扩容,但幅度上均远不及本轮。目前转债市场总规模达到4800亿元左右,17年以来市场规模扩容了8倍。而此前转债市场规模最大时也仅有1700亿左右(14年11月),仅为目前的1/3。此外,目前转债市场的个券数量接近250只(此前最多的时候也只有30只左右),涵盖了几乎所有的大类行业,这都导致转债初步具备了大类资产的属性,市场关注度明显上升。

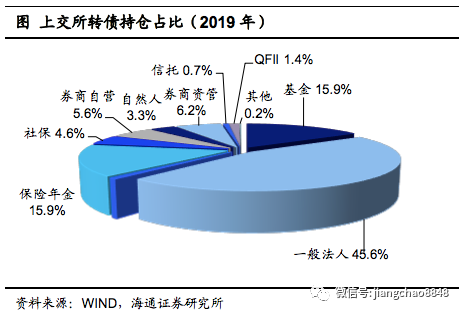

规模的大幅扩容也使转债市场的参与者更加多样化。从机构角度来看,此前转债作为一个小众品种,主要的参与机构是公募基金,17年以前基金持仓转债占比超过30%(上交所口径)。而19年底基金转债持仓占比已经降至16%左右,保险、年金等机构持仓占比明显提升,19年转债增持最多的三个机构就是基金(+274亿元)、保险(+149亿元)、年金(+135亿元)。其中保险和年金的资金具有更加明显的“固收”属性,因此转债受益于传统固收资金的外溢效应,与债市的联动性也明显加强。

2)外部:流动性宽松+资产荒共振。除了转债自身规模的大幅扩张和关注度提升外,外部环境的变化也对转债有较强的影响。简单来说,如果是基本面为主线的行情,股债的表现往往相反,例如17-18年,此时转债会密切跟随股市变化,对债市的反应不敏感。相反的,如果是流动性为主线的行情,股债的表现会同向变化,此时转债由于属性介于股债之间,因此同时受股市和债市的影响,表现为与债市的联动性明显增强。

19年是比较典型的“流动性宽松+资产荒”驱动的大类资产行情,股和债都明显受到流动性的影响,出现同向的上涨行情;转债属性介于股债之间,所以节奏上呈现出债市、转债、股市的变化。而且值得注意的是,本轮资产荒与上一轮(2016年)有很大的不同,16年资产荒的核心因素来自负债端,主因表外理财等资管行业大扩容,加上同业套利、加杠杆等,导致资金在金融体系空转,机构负债端大幅扩张,资产端无法匹配,从而出现资产荒。

而本轮资产荒的核心在资产端,一方面是地产严监管带来相关融资回落;另一方面是资管新规约束下,非标大幅萎缩,这些都使优质资产的稀缺性上升。加上近两年信用风险频发,信用刚兑被打破;19年的包商事件又打破了同业刚兑,导致机构风险偏好大幅下降,资产配置转向低风险的“核心资产”,从而出现资产荒。

16年的资产荒源于机构负债端的资金泛滥,而当时刚兑尚未打破,机构风险偏好较高,故高收益的非标资产相对受益。而19年资产荒源于资产端的收缩,加上打破刚兑的影响,机构风险偏好较低,低风险的标准化资产更加受益,才会衍生出债市“核心资产”的概念。就是在这样缺资产的背景下,恰逢转债市场规模大幅扩容,自然会吸引到机构的关注。再加上19年以来转债市场表现优异,一二级市场赚钱效应明显,这些都使得增量资金涌向转债市场,将其估值拉升至高位。

3.3 估值未来如何变化?

估值不是问题,转债步入分化。节后转债估值再度拉升,原因同样是市场情绪高涨+流动性宽松+存量转债赎回,目前转债高估值已经是市场共识。而参考过去两轮估值周期,牛市初期的高估值并非重要阻碍,一旦后续正股步入主升浪,转债估值会逐步压缩。不过在转债整体估值较高的阶段,择券的难度会明显上升。尤其是本轮行情中,主板与中小创明显分化,转债中优质成长标的的价格和估值均不低;低价的周期和消费个券短期又缺乏基本面的支撑。转债逐渐步入分化阶段,优选行业和正股将更加重要。

关注流动性风险。我们认为,未来转债市场最大的风险可能来自流动性和债市。转债目前的高估值很大程度上源于流动性宽松和资产荒,因此与债市的联动性加强;而承担的风险也与债市相通,容易受流动性变化的影响(典型的案例就是19年的包商事件)。此外,本轮成长为主线的行情也得益于流动性的驱动,流动性若收紧可能会使转债遭遇平价和估值的双杀。因此未来需要重点关注货币政策、金融监管、信用风险等因素的变化,警惕来自流动性或债市的风险。

More Content