作者:鄢凡团队

来源:招商电子

公司1月10日晚发布公告,预计2019年归属于上市公司股东净利润11.5-12.9亿元,同比增长65%-85%。

1、通信强周期开启,业绩增长进入新阶段。公司2016-2019年归母净利润同比增速为69%/63%/55%/75%(区间中值),其中16年搬厂后产能恢复、业绩放量增长,17年-18年4G扩容建设拉动需求,叠加龙岗和无锡产能释放、技改并配合在通信设备商、封装基板等客户的份额提升和产品迭代,但总体16-18年下游需求处于4G稳态期。2018年下半年开始,由于海内外4G扩容需求放大、大陆5G前期高毛利订单导入,配合自动化、良效率提升措施内部挖潜,2018Q3-2019Q3公司单季度利润增速为121%/105%/59%/74%105%,业绩增速进入新阶段、且在通信强周期驱动下高增长望延续;

2、Q4环比下降因无锡爬坡因素和年底费用计提。按预告中值估计,19年Q4单季度利润约3.5亿元,同比+60%环比-10%,Q4收入端环比略有增长,利润环比下降因无锡载板项目尚处于爬坡期、亏损环比增加,公司整体年底管理费用(绩效奖金等)、研发费用计提,此外公司在汇兑、非经常等方面无异常值。我们预计公司将通过向无锡载板厂导入现有非存储订单加快爬坡来减少亏损,根据测算项目产出达到总量40-50%的情况下可实现扭亏,我们预计20年下半年望迎来单月扭亏。费用方面,公司今年加大了员工激励力度、客户开拓和研发投入,有效的实现了团队潜能的挖掘,在研发进程、产线更新、销售反应上领先市场;

3、Q1产线满载、交期紧凑,南通二期将加速投放。19年11-12月两大国内通信客户招标总额接近90亿、同比有30%以上增长,深南竞标表现强势、一供份额无减少迹象,该两大客户占公司总收入约40%,将继续保证公司收入端高增长趋势延续。对于市场担心的毛利率问题,公司在无线侧产品虽有降价现象但规模效应、自动化、材料国产化等措施可一定程度上消化影响,而公司在数通市场的开拓(19年服务器收入高增长、客户高端认证亦取得突破)将带来产品结构的优化。12月30日公司公告发行人民币15.20亿元可转债(原股东配售比例32.48%),用于置换南通二期项目扩产的前期投入资金(并继续投入总计10.6亿)和补充流动资金(4.5亿),当前时点产线仍处满载状态、春节假期将短于去年(去年因需技改休假约10天),我们预计南通二期将在4月份前投放、相较此前预期的Q2有所提前,且该部分扩产针对更高层的数通市场需求,有助于提升公司现有的毛利率水平;

4、封装基板扩产望迎行业景气周期,进口替代逐步展开。ABF载板方面,需求端受益于HPC/AI/5G等芯片升级、拉货,且供给端前期产能洗牌有所出清,18-19年开始的行业景气趋势有望继续维持;BT载板方面,5G智能终端AIP模组将逐步放量,iPhone5G等有望导入,AIP模组BT基板材料的含量是正常智能手机SOC的接近6倍,即使iPhone毫米波版本占比在10-15%,对供应链也将产生拉动作用。两大载板下游应用领域的景气望带动载板行业整体景气向上。深南龙岗本部封装基板产能约30万平/年,产品包括MEMS、RF等,目前包括TWS耳机等需求不断增长,产能处于供不应求状态。无锡载板项目主要定位存储端,已经有全球龙头客户可逐步实现量产,后续将有望导入更多日韩地区顶级客户。中长期来看,项目爬坡后毛利率有望不低于现有的载板业务28-29%的毛利率,将对公司整体综合毛利率的提升产生正向作用。目前公司产出的封装基板已经可以覆盖Nand-flash、Dram、FCCSP、EMMC等应用领域,未来将有望进一步对接长江存储、合肥长鑫等国产化需求,提高公司营收天花板;

5、产品升级叠加产能扩张,成长动能依然充沛。多层通孔板赛道产品价格和业务壁垒随层、尺寸和精密度的提升而提升,海外客户通常具备较领先的技术和较高的要求。公司19年的服务器、交换机类订单收入高增长且客户全面布局,Q3在美国交换机龙头处的高级认证亦取得进展,预计最快20-21年可开始商业合作。高级订单产品层数可超过30层,具有较高技术壁垒(其高级供应商包括美国TTM、沪电等少数几家)和产品毛利率(高阶订单毛利率不低于5G),目前该等产品收入仅占公司整体10%不到,该等高端客户的导入有利于公司即将释放的南通二期高端产能(平均层数16层高于现有厂区)消化。南通二期定位高阶订单,是公司保持产品竞争力避免价格竞争的关键之一。服务器需求可望再迎景气,同时5G网络及大规模数据中心升级扩容建设也将持续推动相关设备升级(如光网络从25G升级到100G、400G,公司是光模块PCB绝对龙头),带来高端PCB市场的扩容和更高的竞争壁垒、为公司业务提供长期成长动能。

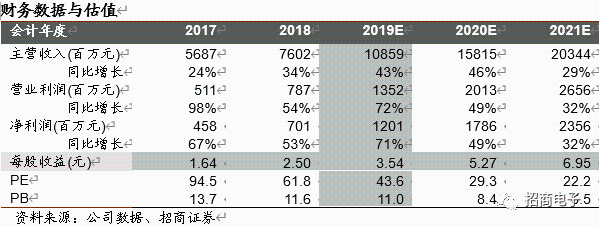

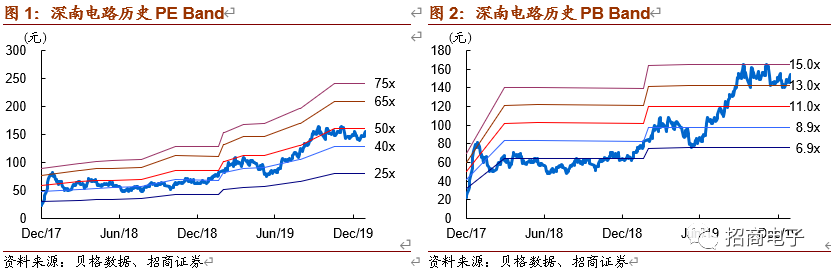

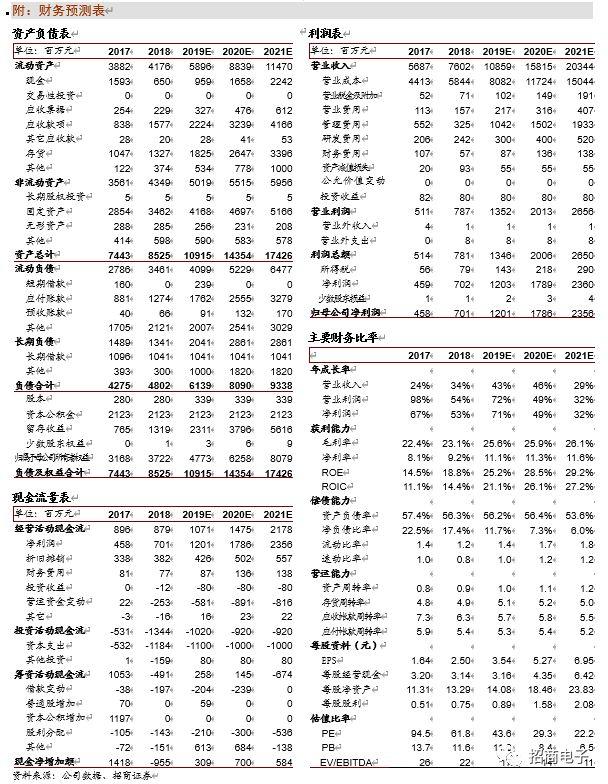

6、投资建议。我们预测PCB业务在5G需求拉动下逐步放量,中长期看产品升级叠加自动化提升效率,封装基板业务逐步进入存储类产品扩张期,且两大业务持续带动电子装联业务增长。预计2019-2021年营收108/158/203亿,归母净利润12.0/17.8/23.5亿,对应EPS 为3.54/5.27/6.95元,对应当前股价PE为43.6/29.3/22.2倍,维持“强烈推荐-A”评级,目标价180元。

7、风险提示:5G进度不达预期,行业竞争加剧,宏观经济风险。

More Content