作者:人神共奋

来源:思想钢印

谈谈北上资金与美股的关系(四大盈利模式的第四篇延至下周再发)

15

北上资金与美股的关系

上周写的《2020年的四大预测和五个备选“黑天鹅”》一文,有一个观点引发了读者的很大争议,原文为:

一旦美股出现剧烈的调整,肯定会引发外资的风险偏好降低,大规模流出A股,很可能带崩了外资最偏好的白马股,从而引发市场恐慌性大跌。

很多读者认为:美股崩盘,资金出逃,不是刚好到A股吗?

怀疑是一件好事,质疑让人进步。这个疑惑我也曾经有过,后来一旦想通其中的原因,对于外资的投资逻辑,对于白马行情,对于“核心资产”这个概念,就有了更深的认识。

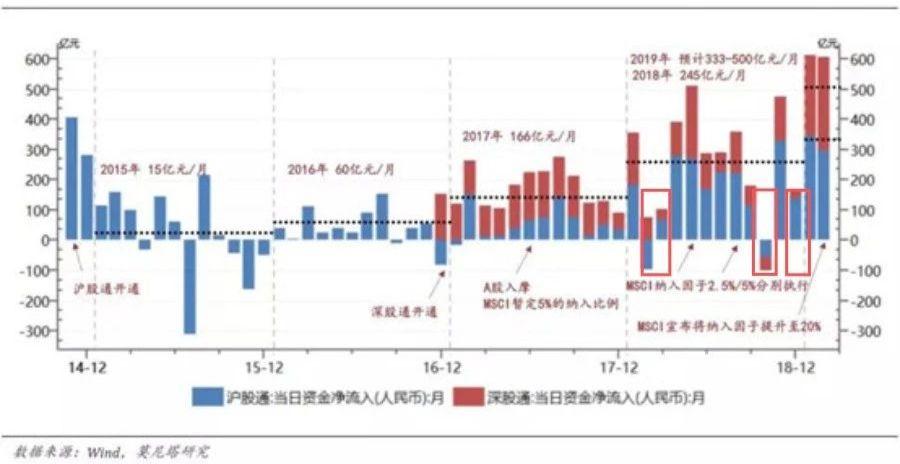

首先看事实,下图是道琼斯工业平均指数近两年的月K线,在2018年2、3、10、12月和2019年5月出现了五次下跌,

而北上资金刚好是这五个月出现明显的净流出或流入量减少。

再来看近两年两次单日极端行情,第一次是2018年10月8号出现了罕见的近百亿流出,美股也是从这一天开始了长达三个月的深度下跌期;第二次是2019年3月25日流出百亿,前一天纳指经历了大幅下跌。

相比而言,北上资金的流入与贸易谈判的关系反而不大,最紧张的时候是2018年的4~9月和2019年的5、8月,也是北上资金流入比较大的。

当然,也不能简单的认为,北上资金的流入完全取决于美股的走势。它还受到MSCI纳入比例提高的节奏、北上资金的复杂成份、A股估值的合理性的多重影响。但“美股如果走势不好,常常会影响北上资金的流入”这个判断大体上是成立的,而不是很多人想象的“如果美股崩了,资金就到A股来”。

搞清楚事实只是第一步,更重要的是“为什么”,这个现象背后的逻辑是什么?它会给我们的投资带来什么样的启示?

25

外资的投资逻辑

之所以很多人会有一个“美崩A好”的想法,因为我们过去A股比较封闭。而且,我们还有一个“A股为主的思维惯性”,自然会觉得,流入美股的钱无处可去,那就来A股吧。

但外资的投资逻辑完全不是这样。如果你是一个全球配置的基金经理,首先考虑的是大类资产的平衡配置,包括股票、债券、商品期货、黄金、衍生品等等,就好像大部分股民都只是把家里的钱拿出一部分来炒股一样。

其中用于股票配置的比例,取决于此时市场整体风险偏好。风险偏好是指对风险的主观判断,牛市是高风险偏好的资金多,熊市刚好相反。

基金经理定下比例后,首先考虑美股的配置,美股是全球资金的主战场,这是毫无疑问的。剩下的资金,再进行全球配置,其中一部分就流入了A股。

所以,这两年外资不停的买买买,除了MSCI纳入指数比例提高的因素之外,还有一个原因是美股不停的涨涨涨,吸引了全球资金整体提高股票资产的配置,水涨船高,自然流入A股的资金就多了。

其实个人投资者也有类似的行为逻辑,因为股票涨了,所以你才把存款搬到股市上来,A股赚多了,你就在想,是不是去买点便宜的港股?

所以,对北上资金的“买买买”,我们要有一个清醒的认识,A股只是比其他新兴市场更有吸引力,而全球最核心的资产仍然在美股,美股的估值仍然是所有市场的估值锚。

这两年,研究机构动不动就喜欢酸溜溜地看空美股,好像美股跟我们毫无关系。事实上,美股吃肉,A股喝汤,如果不是美股的大牛市,北上资金不会有现在这么多,内资还是博弈心态,茅台还是20倍PE,恒瑞40倍,A股仍然在2400点附近。

理解了流入逻辑,我忽然发现,对所谓A股“核心资产”,也有了不同的理解。

35

核心资产的本质

这两年,随着白马行情一波高于一波,有一种神化北上资金选股策略的倾向,有人还统计了北上资金持股前100的权重组合,发现2019年跑赢沪深300指数22个点,以此证明外资的“有远见”。

事实上,作为这两年唯一的增量资金,当然是外资买什么涨什么。就像以前的大牛市,新增的都是散户资金,喜欢买低价股,买游资爆炒,买重组,垃圾股同样能炒上天。

增量资金决定板块行情,这是硬道理:如果增量资金是“广场舞大妈”,就是低价股、重组股、周期股的行情;如果增量资金是保险,就是银行地产、公用事业等高分红行情;如果增量资金是公募基金,就是风格延续行情——买自己的重仓股,给自己抬轿子。

所以,真正值得研究的是外资的买入逻辑,而不是觉得人家天然正确。

想要理解外资是怎么判断A股的,首先可以想象一下,如果现在给你一笔钱,让你买美股,你会买什么?

我猜你首先会买业务在国内的公司,比如阿里、百度;其次是一些全球品牌,比如可口可乐、苹果等等,其他连业务都看不懂的公司,你自然不会买。

那么,问题来了,全球配置的外资基金经理,并没有这两类公司可买,那怎么办呢?答案就是买美股有对标的公司,这样,很少到中国来的老外高管们也能够理解这些基经经理们选出来的公司。

外资最早抱团买入的“上海机场”,不是当时真正意义上的白马,但它100%对标其他国际机场,而当时的估值仅仅是对标公司的一半,优势立显,不买它买谁?再看看外资曾经持股比例比较高的公司,几乎都有海外对标的大牛股,比如大族激光对标IPG光电,华测检测对标SGS、恒瑞对标辉瑞……

一旦有了对标之后,自然就有了估值比较,为什么以海天为首的调味品可以上50倍,因为海外对标的龟甲万一直是50左右的PE,增速还不如海天。同样,像乳制品、银行、家电、周期品龙头,都和海外对标公司有估值差,这才是A股这两年估值重构的真正推手。

我们平时常说的“高ROE、高分红、稳定增长”的选股标准,只是在他们看来的高波动低信用市场中的一种稳健选择——作为美股的溢出资金,天然带有避险属性。

问题很清楚了,外资的一路流入,其背景是在美股一路上涨的同时,吸引了大量高风险偏好资金要求配置股票,部分机构出于分散风险的考虑,而将部分资金配置到低估值的海外对标企业。

可农场主思维和火鸡思维永远是不同的,在我们看来,就形成了A股的“核心资产”理论——上涨了之后,总有人为上涨找理由,其实,核心资产的本质上是老外能看得懂的有全球对标的估值合理的标的。

所以接下来的问题就是,复活节什么时候到?

45

如果美股崩了

当我们在说美股崩盘可能性的时候,我们在说什么?

美股之前的历次调整都是因为某个不好的经济数据引发了投资者对未来经济预期的降低,导致现在的估值显得偏高了。

这种风险偏好降低的行为,引发的是资金从全球的股票等高风险资产中撤离,进入国债等稳健资产,不可能出现“卖美股,买A股”现象。就好像如果你判断股市进入熊市,应该是卖股票买理财,没有理由一定要把A股的资金转移到港股美股上。

事实上,我在分析美股和北上资金的关系时,发现北上资金的流出,有时会先于美股大跌。

比如10月8日北上资金流出100亿,之后就是美股近年来最猛烈的一波调整。

我是这么理解其中逻辑的:因为全球配置的资产是风险意识最高的资金,一旦认为全球经济有风险,首先就是卖全球配置的股票,过一段时间,如果发现风险越来越大,才会去卖核心的美股资产(2018年四季度的走势);如果认为问题不大,那又会回流到A股(2019年3月份的走势)。

有人问,如果不是因为经济不好,而是纯粹估值太贵了,那撤出的资金会大规模进入A股吗?

答案是仍然不会,如果经济数据继续向好,美股下跌本身就在释放风险,提高美股的性价比,结果就是流入A股资金减少。

不一样的是,前面的外资流出,是流出到债券等稳健资产;后面的外资流出,是回流到美股。

那么回到标题,如果美股崩了,A股会发生什么:

第一,很可能之前就出现外资连续流出,白马股止步不前,表现为“杀估值”行情;

第二,如果美股进一步下跌,由于现在的研究机构越来越喜欢用海外对标企业去判断A股相关“核心资产”的估值,一旦这个估值逻辑被破坏,将进入惨烈的“杀逻辑”阶段。

第三、如果美股正式进入熊市,则外资单向流入并主导A股风格的时代宣告结束,但已经配置的资产也不会大规模退出,A股将进入国内机构资金、外资和散户相互博弈的时代,市场的风格和下一个“核心资产”仍然取决于下一个持续的增量资金来源。

有钱就是带路的大爷,这是资本市场永恒的逻辑。

当然,话说回来,中国股市向外资的开放,还是永远改变了这个市场的很多游戏规则。

55

A股资金全球化的时代

A股开放程度越高,外资持有A股的比例越高,就意味着A股和全球资本市场的联系也越深,以前那样全球股市暴跌而A股独善其身的情况,不可能再出现。

因为沪深股通开启三年多来,还没有遇到全球性股灾,所以,我觉得大家对这个问题普遍认识不足,因此在上一篇文章中,我将美股崩盘做为2020年的黑天鹅事件之一——事实上不一定会发生在2020年,但在未来某一个时候必然发生。

当然,作为一个价值投资者,我仍然相信,风格来来去去,内在价值永存。外资给我们带来的“追求确定性的企业内在价值”的理念,已经永远地改变了A股市场。

但这并不代表我们要要“神话”外资的行为,任何一种风格的演绎中,都会出现很多从结果倒推的“极致化”逻辑,类似“核心资产”理论,而全球资本市场和A股同样有一条规律:很多风格都会被市场演绎到极致,最终变成泡沫破灭。

让你陷入麻烦的,不是你不懂的,而是你深信不疑的东西。

More Content