告别2019,2020年港股IPO会好么?

作者 | 如令令

来源 | IPO那点事

数据支持 | 勾股大数据

“告别2019,2020年港股IPO会好么?”,想必用这句话来概括2019年港股的IPO状况或许是最为恰当不过。

2019年IPO市场的“冷与热”的转折和变化确实来得有点快,而同时存在两个极端的年份,在历史上实在并不多见,但却不妨碍港股IPO整年募资数据的造好。

德勤最新发布《中国内地及香港IPO市场2019年回顾与2020年前景展望》报告预期,香港将继续蝉联全球IPO融资冠军的宝座;而毕马威提供的数据显示,过去5年,除了2017年之外,香港有4年IPO融资排在全球首位。

据德勤的统计,2019年香港市场发行约161只新股,募资总金额为3118亿港元,相比于2018年发行的208只新股及2866亿港元的募资总额,分别下降23%与上升9%。其中我们看到阿里巴巴的回归港股进行二次上市,募资总金额约为1012亿港元。也就意味着如果阿里没有在2019年回归香港的话,不但发行数量和募资金额双双将同比大幅下滑,香港亦将丢失全球IPO融资的首位。

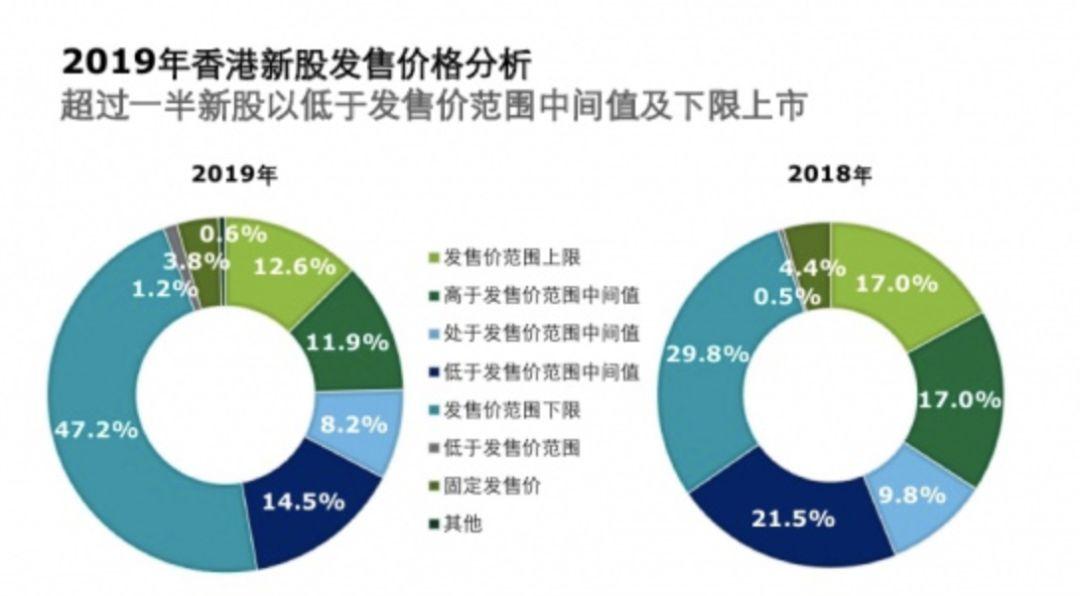

与此同时,“外热内冷”的特征也相当显著,与2018年不同的是,2019年超过一半的新股以低于招股价区间中间值及以下限定价上市。“降价成交”是一种以价换量的交易现象。2019年港股IPO市场处于“价跌量增”的阶段,技术分析观点认为,“价跌量增”是熊市降临的特征之一,那是否意味着,近期的新股市场热闹只是一种“回光返照”的假象?

而展望未来,毕马威和德勤对香港交易所及新股市场明年的表现看法不一,毕马威预测2020年香港的IPO融资额与2019年持平,而德勤认为将减少2-3成,约为2200-2500亿港元,发行数量也下降至160只左右,显然,后者是更为悲观谨慎的。

1

盘点2019年港股新股之最

1、募资规模最大——阿里巴巴-SW

阿里回归港股二次上市,其募资金额为1012亿港元,上市以来的累计涨幅为18.8%。同时阿里巴巴在港二次上市的募资金额在2019年排名全球第二,仅次于全球第一的沙特阿美IPO。

与2018年区别较大的地方,2019年出现大型及超大型的IPO数量远低于2018年。

得益于阿里巴巴的回归,2019年前五募资金额的IPO,分别为阿里巴巴-SW、百威亚太、ESR、申万宏源H股、翰森制药,前五大新股总募资金额约为1785亿港元,同比增长18%;而除去阿里巴巴之后的四大,实际上会较2018年所对应的排名新股募资金额少了约17%。

没有了像阿里这类超大型公司的IPO,2020年最大募资金额的新股预期不会超过2019年的数据,因此,我们认为德勤的预期是较为合理的。

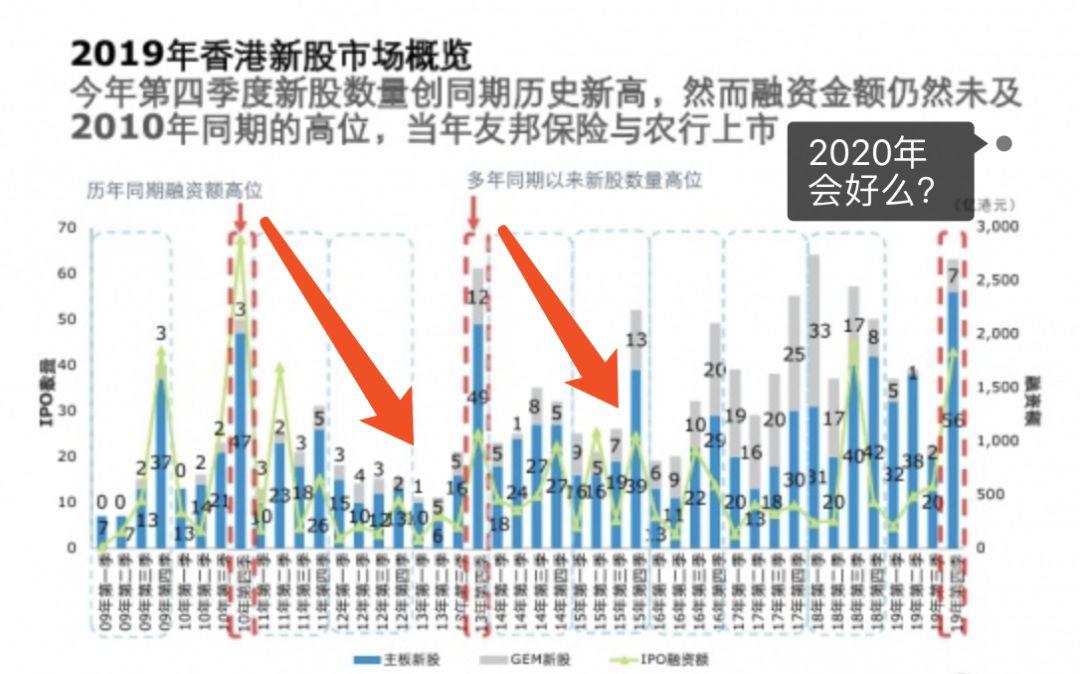

根据德勤的统计,2019年第四季度新股发行数量创下了历史新高,融资金额虽未超过2010年的历史高位,但根据历史数据次年的融资金额和发行数量都会减少或萎缩,这为2020年香港的IPO市场状况增添了一丝不确定性,“盛极而衰”这个道理大家都懂。没有了阿里巴巴的IPO,2020年到底会如何?接下来继续看看。

(

2019年回顾与2020年前景展望》)

2、超额认购倍数之最——赤子城科技

据报道,截至12月20日中午招股结束,赤子城科技的孖展超购764倍,一举超越亚盛医药-B的752倍认购,成为2019年度新的超购王。

由于公司香港公开发售股份数量较少和每股招股价低,同时公司过去三年的业绩增长数据,以及其经营业务的所在的行业发展前景和商业模式,甚至投资概念和基石投资者的身影,均会对擅于投机炒卖这一类型的投资者形成吸引力,公司本身就已经具备“爆款”的潜质,所以晋升成为年度超购王或不会引发很大的超预期,这也是年末这一波新股热潮延续和市场热度得以体现的形式之一。

目前该股尚未挂牌上市,因此未有涨幅排名情况。若参考2019年超额认购排名靠前的几个案例,首日上市涨跌幅参考范围为2.1%-218.5%,均录得收盘收涨,中位数约为30.5%。

(数据来源:aastocks)

3、首日涨幅排名——鲁大师

首日涨幅218.5%,上市以来至今累计涨幅为50.4%。首先应该看到,鲁大师的总股本、全球发售股数、香港公开发售股数及招股价区间的定位都是较低的。

根据鲁大师招股书中更新2019年财务数据,这次招股价区间所对应的市盈率约为7至9倍,对于互联网公司而言处于较低水平,加上背靠360的因素,使得其“含金量”看起来更高,其最终招股价定在2.7港元,只是处于招股价区间的中间价偏上位置,压低估值发行奠定了公司上市后被追捧炒作的基础。

另外一些外部因素,我们认为具有一定的偶然性,港股在整个8月只有1家IPO,被特殊事件暂停的IPO发行直到9月底才开始恢复,百威亚太、复宏汉霖、滔搏等大盘新股发行上市,令到打新活跃资金回流香江,鲁大师定于9月底至10月初发行,占据先机,公司277倍的超额认购倍数,彼时该数据为2019年以来的最高值。

4、首日破发排名——润利海事

首日破发44.0%,上市以来至今累计跌幅-68.8%。润利海事的招股信息所显示的内容,实际上并不多见,其公开发售与国际配售为9比1,对比起一般港股IPO中公开发售和国际配售的比例为1比9,润利海事偏偏来了一个大反转,而且总计发行的 2.5 亿股中还包含了 6250万股旧股,可谓“可怜之人必有可怜之处”。

另外,值得一提的是,2019年的认购人数之最、发行价之最的称号均由阿里巴巴-SW夺得,毫不夸张地说,阿里巴巴一个IPO交易撑起了香港2019年新股市场的一片天地,并一举创下了多项记录,2019年港股新股的标签之一其实是阿里巴巴。

2

2019年港股IPO市场的主线与暗线

按照德勤发布的报告所述,更多的新经济新股在港交所发行,新经济新股数量同比增加了44%;但由于超大型新股的数量不及2018年,2019年新经济新股的募资总额,较去年同期减少来20%。

而我们所找到的2019年港股IPO市场成长的主线,也是建立在新经济赛道上的,是延续了港交所在2018年4月份在上市制度改革时提出的政策,鼓励“同股不同权”、“未盈利生物科技公司”、“二次上市”等公司赴港上市。

在同股不同权范畴,2019年新增了阿里巴巴,融资额高于2018年小米和美团融资金额之和;阿里巴巴也成为港股首只二次上市的股票;另外从数量来看,2019年的未盈利生物科技公司的IPO同比大增80%,融资额增长了35.5%。若把创新药龙头公司翰森制药也加入一并考虑,2019年关于医药创新技术领域的新股融资金额提升幅度超过115%。

另外一方面,我们认为房地产行业和消费行业的融资金额增长是香港2019年IPO市场的一条暗线,两者分别同比增长51.5%和30.6%;而房地产行业中物业公司的上市更成为了港股IPO市场一道亮丽的风景线,从2018年至今,已成功上市的物业公司一共18家,其中2019年有7家(未含宝龙商业),破发率为0,平均首日收益率超23%,该细分领域的新股上市获利的胜率最高。

3

告别2019,

2020年港股IPO会好么?

要判断2020年IPO整体状况可留意以下几大风向标:

(1) 恒生指数和国企指数的整体估值处于全球洼地,并且两者也处于其历史估值低位区间。无论相对低估还是绝对低估,处于低谷的港股市场有利于日后持续吸引资金进入。

今年以来,恒生指数在上图所显示的上升趋势线低位持续获得支撑,其中8月份-9月份所对应的低位与今年新股发行骤冷的两个月份所相对应,而下半年新股市场逐渐复苏的状况也与8月份之后恒生指数反复震荡向上的走势相关,建议投资者在2020年可继续留意该上升趋势是否获得延续或强力支撑是否被确认继续有效。大市若向好,则新股市场差也差不到哪里去。

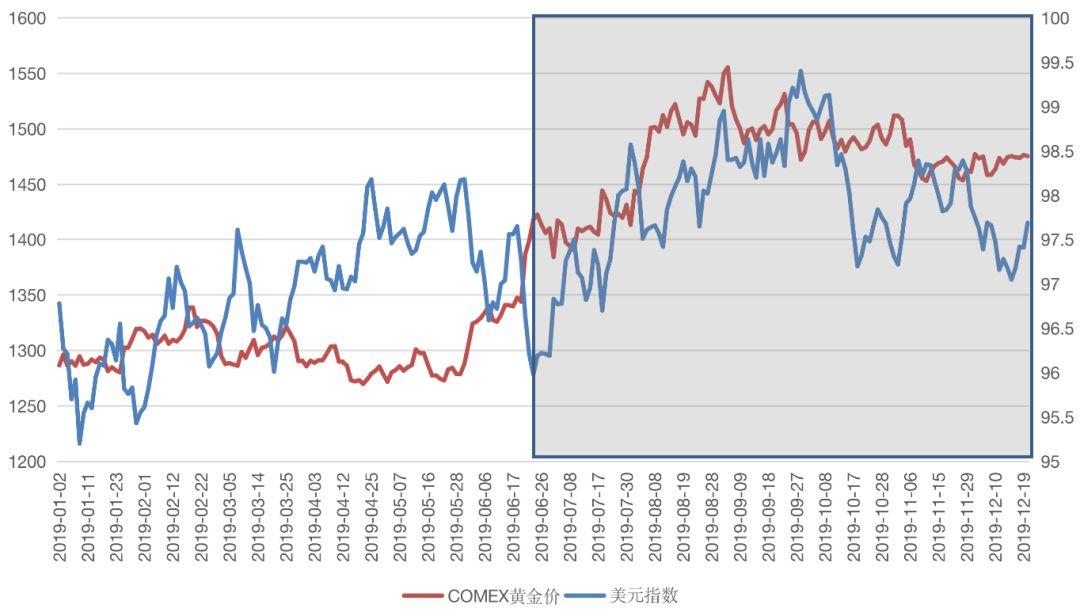

(2)美元指数、黄金等避险资产的变动与全球资金面流向

2019年下半年以来,美元指数与国际黄金价格的关联性上升,黄金价格下跌,或可能代表风险资产的机会重新降临,若此时美元指数同时下降,代表资本倾向于流出美国本土。

目前,全球资金面值得关注的变化是,EPFR数据显示海外资金已经连续第8周流入海外中资股市场(H股+中概股),且规模在扩大;股票型基金转为流入,其中,新兴流入规模创去年2月以来的新高。

今年因为众所周知的原因,中资企业赴美上市面临萎缩,而跟随资金流向,中概股会否逃离美股,集体私有化回归国内资本市场?目前看来这个趋势尚未显现,言之尚早。

另一方面,受到2019年11月份阿里巴巴回港成功募资进行第二上市所吸引,相信更多已于美国上市的中国互联网公司,或早前计划到美国上市的中国互联网巨头或会重新考虑在2020年或其后来港上市,结合互联互通的深化,及港交所有意打造全球新经济的集资中心的决心,而H股全流通的制度改革有望进一步激活尚在低估的香港市场,这一些列的优势注定了2020年的新股市场,香港市场仍是他们(中资企业及创业公司)上市的最佳选择地之一。

(3)港交所的走势与IPO的关系

近期,李小加抛售港交所股权成为了市场焦点,作为港交所新股改革的总舵主,他是不看好港股IPO的未来形势,还是其他缘由?可能很长时间都不会有结论。

但我们通过比照2010年四季度前后与2013年四季度及全年的港交所(0388.HK)走势发现,IPO浪潮确实能对其股价产生积极影响,自2010年以来,港交所多次成为全球新股融资首位的大趋势,也一定程度反映在公司的股价之中。而影响港交所股价波动的更大变量,我们认为是牛市及成交量的激增,而非IPO融资金额。我们也看到,或许港交所2019年的股价涨幅已经基本反映出2019年IPO带来的积极因素了。

站在历史高位,即使不看跌港交所的股价,也应该使用逆向思维来思考那些与IPO有关的后续预期。

通常,在金融危机来临之前,融资额通常会飙升。企业为了应对未来可能发生的危机,在条件不好的情况下依然坚持上市的行为值得留意,近两年以来,宁愿下调目标融资额也要上市的大型公司比比皆是,大型公司的IPO上岸成功与否其实也可成为风向标之一,其后会有一大堆同类型的小公司紧随其后,在寒冬中抱团取暖,基本逻辑是谁能成功融资,危机来临后谁的生存几率就会增加。所以,IPO热潮并非都是吉祥之兆。

另外,大型头部公司基本上能上市的都已经上市得七七八八,其后IPO市场还有什么值得期待?蚂蚁金服、字节跳动、大疆科技、菜鸟网络、滴滴出行、快手、腾讯视频……小公司会不会成为趋势?对比起那些大公司,大量已获几轮融资但仍未上市的体量较小的创业企业,面对多变的环境和当初签下的对赌协议,是否能快速实现上市融资给它们的迫切感和危机感似乎更强。

2015-2016年那一轮创投热潮,已经被证实褪去,PE和VC的冻结状态比IPO市场更加严峻,现在可能还没轮到那些创业公司的现金流消耗殆尽,已经轮到金主爸爸的资金率先枯竭,赶鸭子上架会不会已经早就出现了,而市场对此尚未惊醒?

目之所及,那些创业公司有上市希望的已经不足500家(D轮+E轮及其后),了解这些数据后,2020年还有多少可以值得期待?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策

More Content