作者:李豫泽/尹睿哲

来源: 睿哲固收研究

摘要

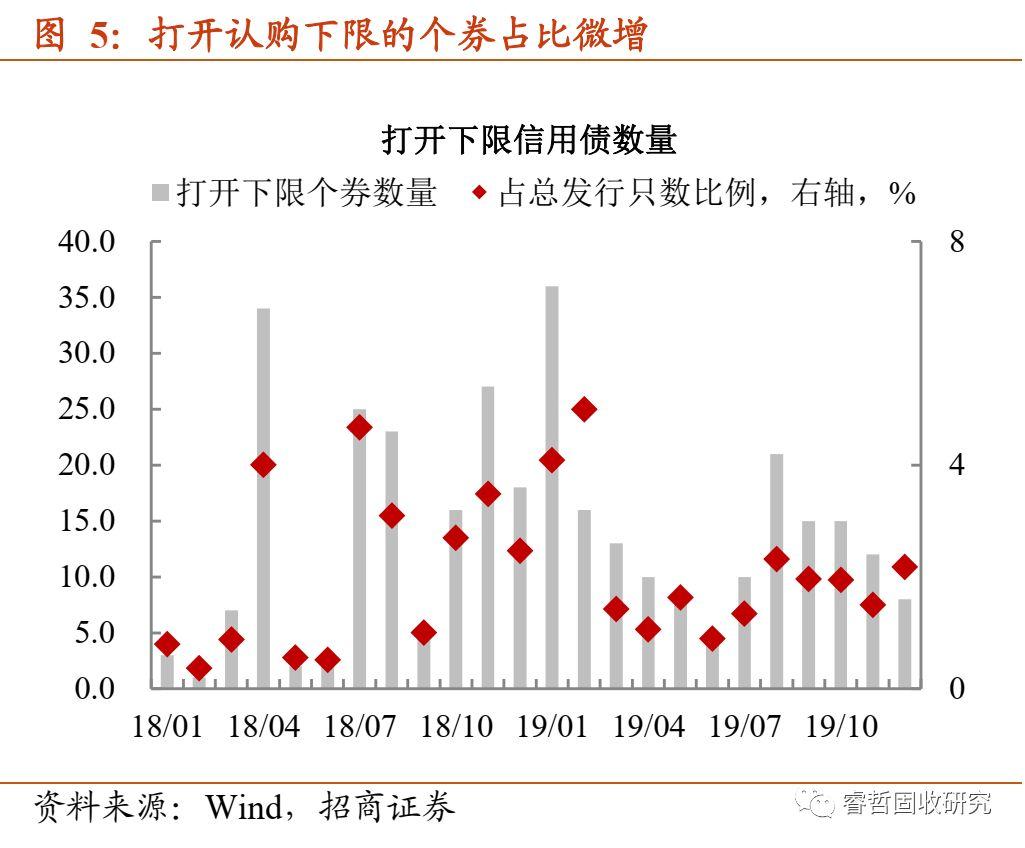

净融资改善,政策呵护是其一,认购情绪边际好转是其二。前者主要来自类平台公司债滚债的支持,后者与“降息”产生的提振有关。同时,摊余成本法债基的成立,为新债认购提供增量资金,不仅使得投标上限价差走阔(新债中标结果偏离认购上限的平均幅度),并且打开认购下限的新债占比亦在提升。

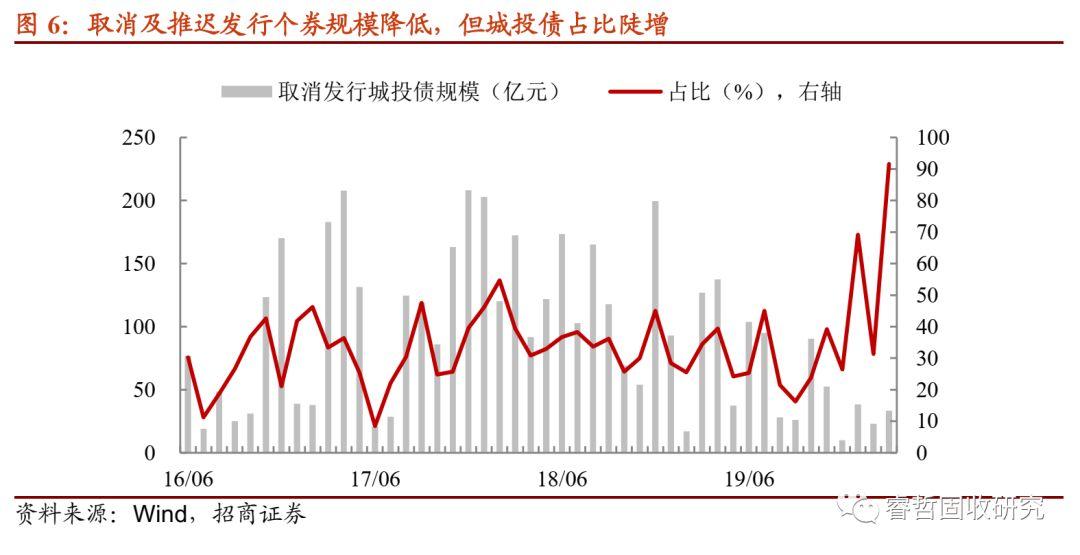

需求还行,但分化却愈演愈烈,城投债择期发行占比创新高。市场情绪改善,有利于新债“收量”,取消和推迟发行现券规模自然会下降。不过,城投发行人主动择期的行为却在增加。其中,AA主体是择期主力,本周包括达州投资、扬州沿江、泰州新滨江等多家主体。弱资质城投债发行陡然受阻,是忌惮“呼和经开”事件的“副作用”的体现。值得注意的是,此前不少弱资质城投选择结构化发行方式,如果监管穿透力度到位,不排除该类城投融资受阻的情况再次出现。

成交量并未脱离“高等级+短久期”的模式,是否意味着“呼和经开”曝光后,已经开始撼动信仰的力量?纵观2019年城投债市场,新债发行久期缩短,低等级品种净融资回落,二级换手率维持低位,足以见得机构投资者在定价时,开始逐渐考虑风险因子的权重。而内蒙地区公开市场融资量本就偏低,加之地方财政和楼市的走弱,“口味极重”才会倾向择券做配置,否则都是观望为主。城投违约本就在预期之内,信仰无所谓撼动,只是在分化的道路上更进一程。期间,等级间分化是其一,相同外部评级内主体收益率分化是其二。实际上,存量产品和新增摊余成本法债基面临收益率考核的硬约束,但在“破刚兑”环境中,兼具低风险和高收益的资产缺失,“资产荒”的压力会倒逼机构在局部弱资质主体中操作下沉评级策略,被迫巩固信仰,强化部分区域城投债利差的压缩。

主动配置长久期AA等级城投债并不少见,且呈现出三大特点:1)剩余期限多在3年期左右,这与公募债基口味相近,即收益率与流动性适中,2)主体多隶属于财政实力较强的省份,诸如江苏、湖南和湖北等,3)发行人所处市级负债率处于靠前梯队。主动配置行为较为真实的折射出机构目前所面临的尴尬,既要做收益,又要维持仓位流动性,还要规避信用风险。满足“既要,又要和还要”配置策略的品种,只有城投债,且拥有雄厚财政实力做安全垫的品种相对适宜,这也是上述提及的信仰被动巩固的实例。

综上所述,“呼和经开”的违约将载入城投债发展历史,但对债市的影响却有点“雷声大雨点小”。原因有二,一是信用债定价给予信用风险的权重提升,二是高危区域预期充足,规避措施早就提上日程(城投债市场发行结构和交易结构的变迁可见一斑)。因而,信仰并非破损,而是在等级间和等级内的急剧分化。并且,在“资产荒”的催化下,城投信仰在局部区域有进一步巩固的迹象。

如何在高收益城投债中提升安全边际,将成为2020年城投债最为关键的问题。我们建议负债端稳定的机构,优选财政和金融实力皆强的省份,利用隐性债务置换做安全垫,在负债率处于第二梯队的城市中配置头部平台个券,可适当关注县域城投品种。产业债配置,防风险为主,地产债机会尚未到来,关注存量利润仍高的钢铁和煤炭国企债。

风险提示:城投债出现信用风险,监管政策超预期

正文

年末多事,市场对消息面反而钝化?“呼和经开”违约事件令债市哗然,周一(12月9日)开启陆续兑付[1],“信仰”不灭的呼声再次响起。此外,结构化发行正式列入监管名单。上交所连发两文,剑指发行人找通道自持债券。从事件到监管,接二连三的负面影响,并未掀起流动性压力。信用市场“平静如水”,利率市场亦有点钝化。金融数据走强,却陷入债务置换的逻辑,M2增长乏力本质也折射信用派生的力有不逮,长端活跃利率个券难以脱离窄幅震荡。消息面以外,更为值得注意的是摊余成本法债基的审批加速,成为机构做收益,抢配置的新赛道。增量资金进场,城投信仰会否因此被动巩固?我们在回顾近期市场的表现上对此做讨论。

【城投债取消发行占比创新高】

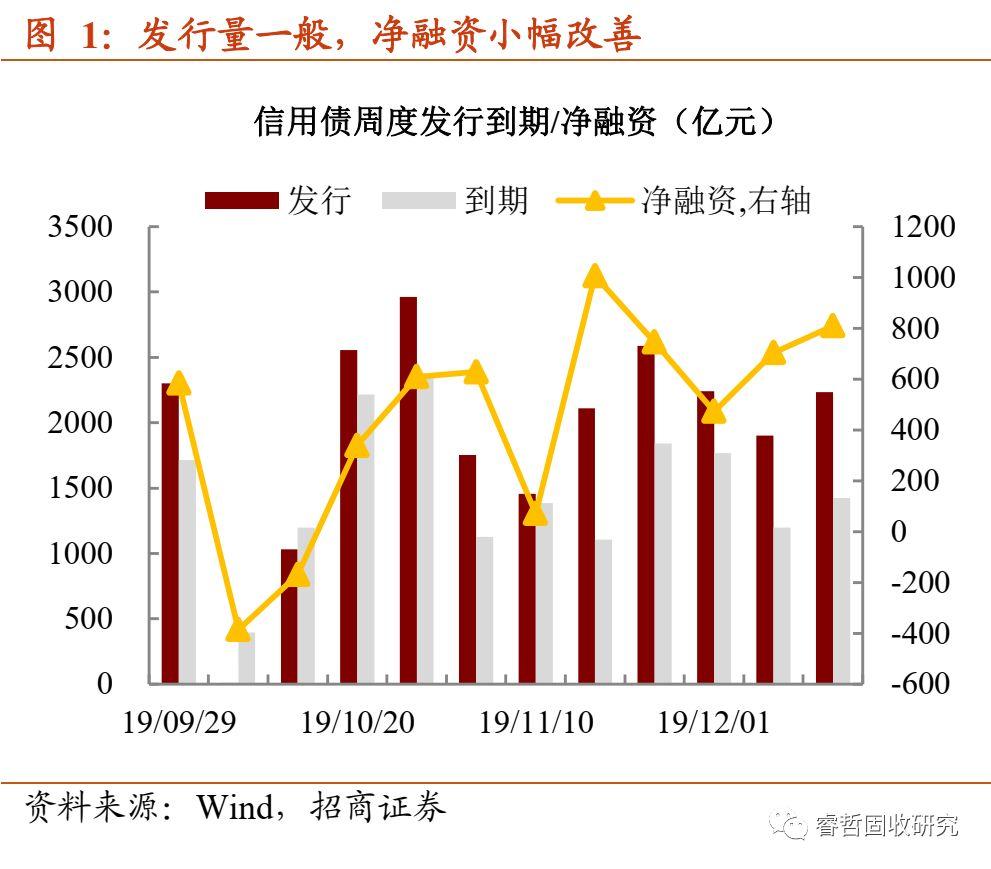

净融资打破“季节性”规律?10月下旬以来,信用一级发行端缓慢恢复,净融资期间也同时改善。尤其是,11月央行接连两次,通过不同方式“降息”后,信用市场净融资改善幅度加快,周度水平维持在500-800亿之间。

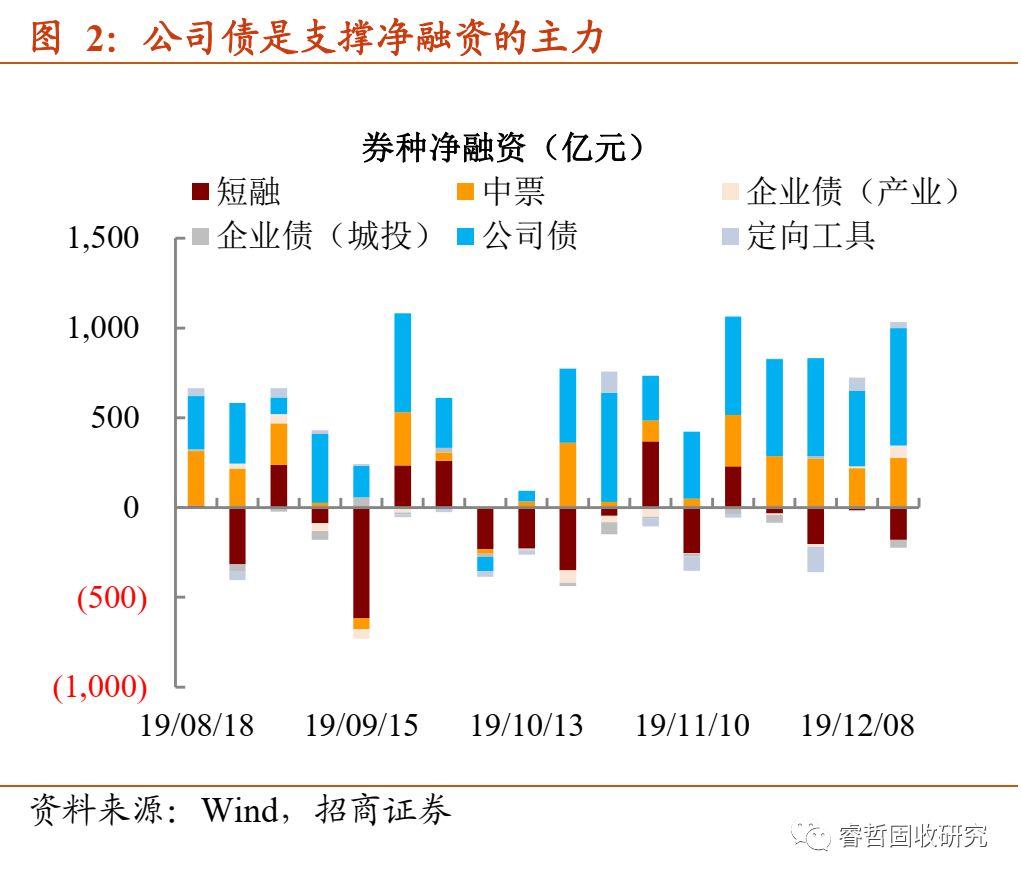

一般情况下,进入11月下旬后,年底资金拆借压力加大→债市波动→冲击信用债供需,发行与净融资作为结果,往往不理想(2015年“疯牛”行情是例外)。为何今年信用一级正在打破季节性规律?拆分券种来看,公司债“一枝独秀”,维持着强势融资的姿态,短融和中票表现整体一般。换而言之,如果在净融资中剔除公司债,“季节性”规律并未明显打破。

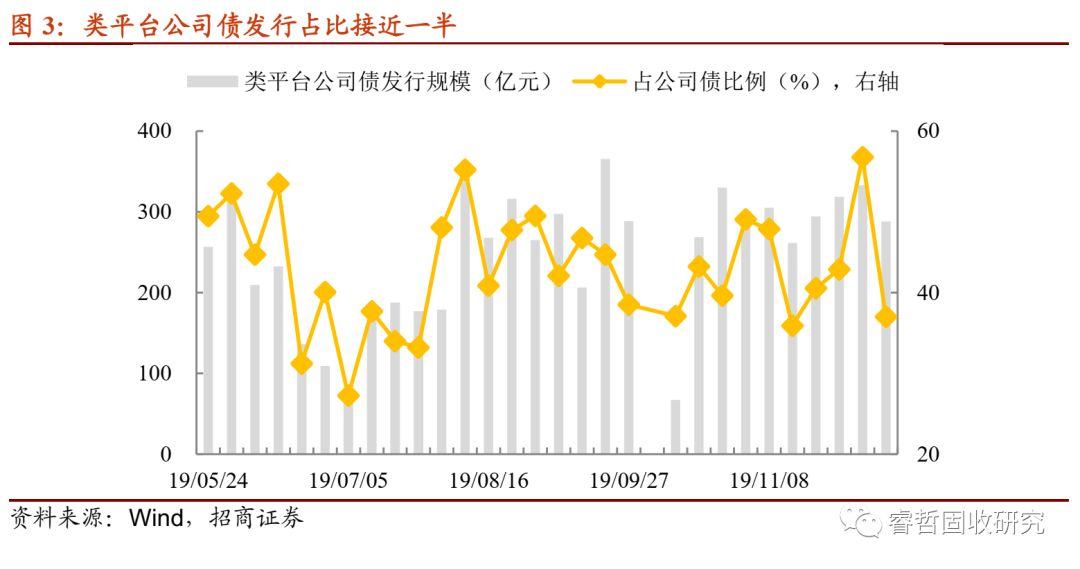

事实上,此前的报告中,我们对此有过诸多讨论,公司债净融资主要得益于交易所松绑借新偿旧规定,允许类平台公司债滚动。下半年以来,类平台公司债发行规模占公司债全体规模55%左右。由于到期与发行之间有一定的时间差,进而导致公司债净融资维持在较高水平。

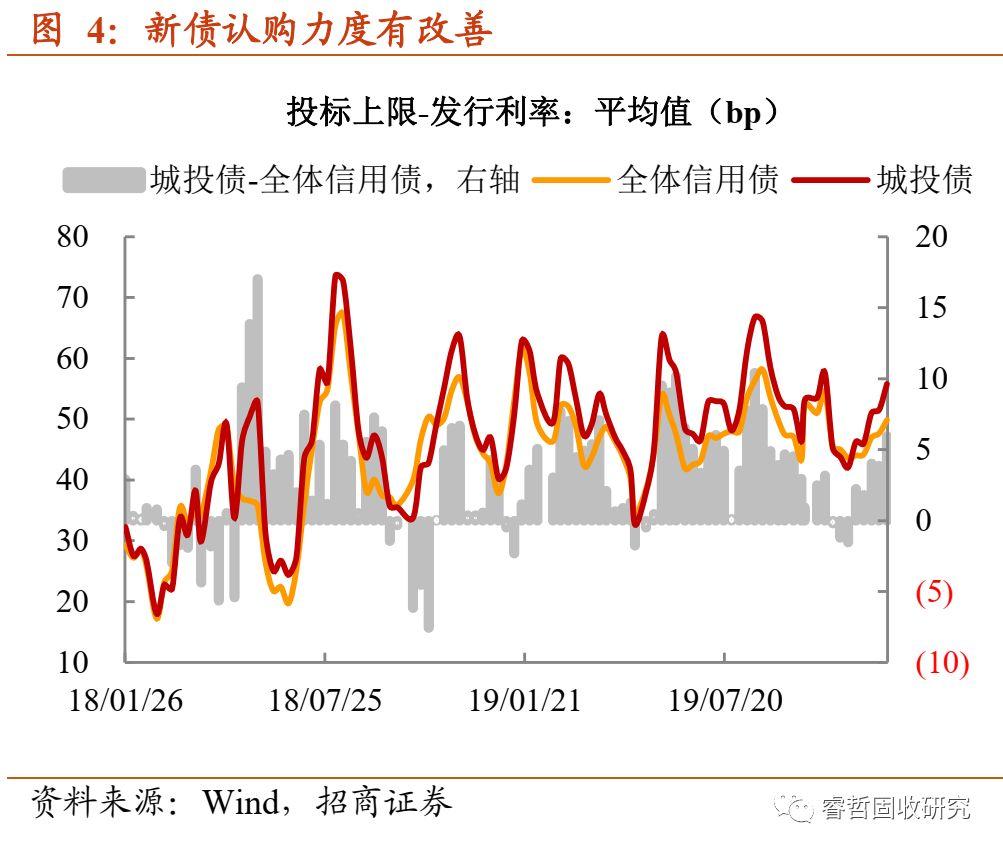

净融资改善,政策呵护是其一,认购情绪边际好转是其二。11月初的“降息”操作,一是小幅提振市场做多情绪,二是缓释资金面拆借压力(“双十一”造成抽水效应,抬升资金拆借难度)。同时,摊余成本法债基的成立,为新债认购提供增量资金。双重利好不仅拉升投标上限价差(新债中标结果偏离认购上限的平均幅度),并且打开认购下限的新债占比亦在提升。

需求还行,但分化却愈演愈烈,城投债择期发行占比已经创新高。市场情绪改善,有利于新债“收量”,取消和推迟发行现券规模自然会下降。不过,城投发行人主动择期的行为却在增加。其中,AA主体是择期主力,本周包括达州投资、扬州沿江、泰州新滨江等多家主体。弱资质城投债发行陡然受阻,是忌惮“呼和经开”事件的“副作用”的体现。值得注意的是,此前不少弱资质城投选择结构化发行方式,如果监管穿透力度到位,不排除该类城投融资受阻的情况再次出现。

小结来看,认购情绪边际上修复,却“一边倒向”安全品种,而弱资质城投债担心“呼和经开”事件的波及,择期发行占比创下近年来的新高。年末将近,加之结构化发行受阻,弱资质主体债务滚续压力不言而喻。

【弱资质城投债信仰的急剧分化】

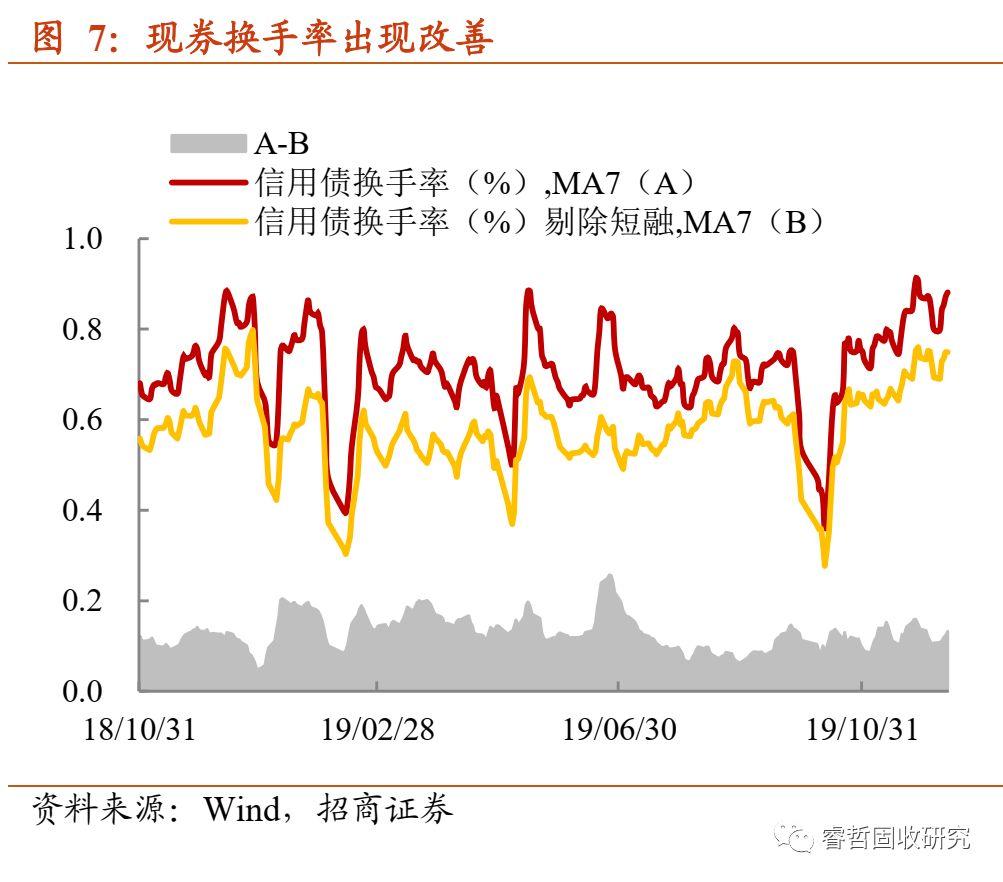

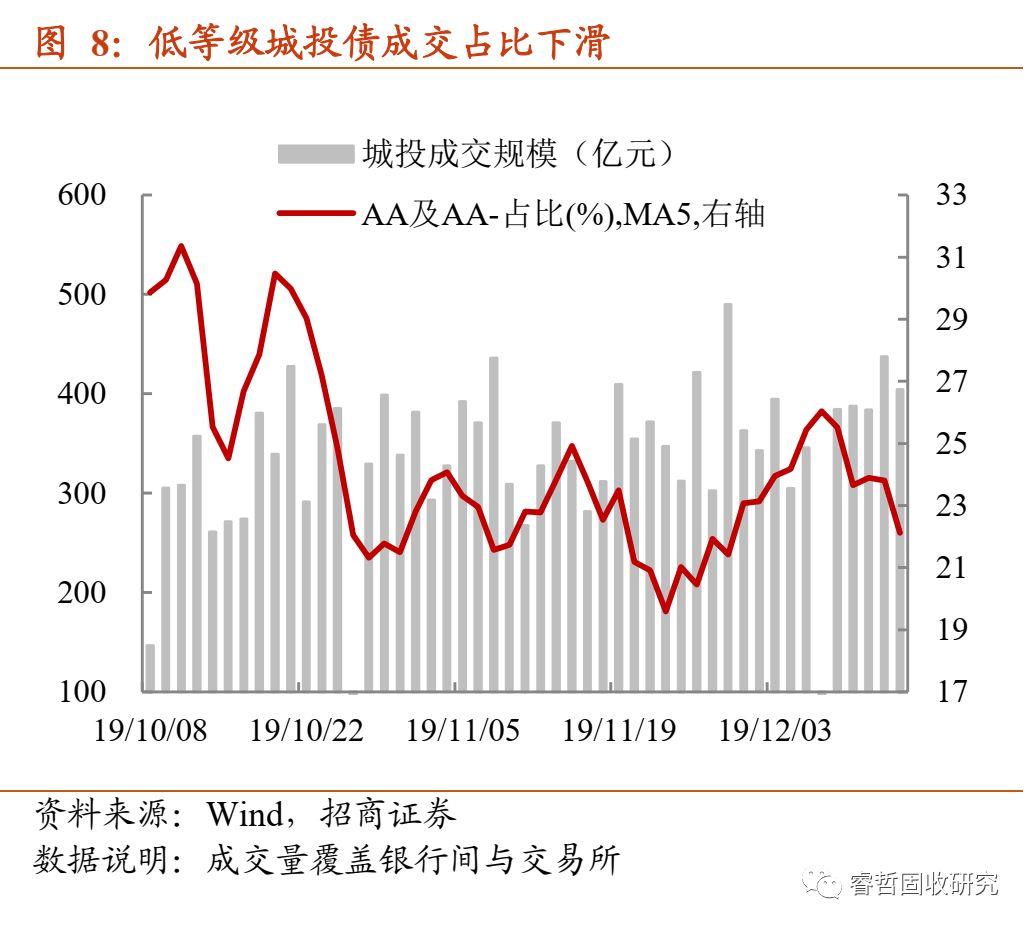

一级改善引领二级成交,低等级城投债交投有点萎靡。新债认购情绪的边际改善,对信用二级成交产生联动效应。11月中旬至今,现券换手率明显改善,创下年内新高,且多数来自短债成交的支持。有趣的是,成交回暖,可城投债彰显分化。其中,AA及以下等级品种成交占比在本周下滑,一是机构顾虑“呼和经开”事件的传染性,二是年末将近,不少机构有提升持仓流动性的诉求,谨防负债端压力向资产端传导。

总览成交量,“高等级+短久期”的模式看似并未脱离防御心态,是否意味着“呼和经开”曝光后,已经开始撼动信仰的力量?

纵观2019年城投债市场,新债发行久期缩短,低等级品种净融资回落,二级换手率维持低位,足以见得机构投资者在定价时,开始逐渐考虑风险因子的权重。而内蒙地区公开市场融资量本就偏低,加之地方财政和楼市的走弱,“口味极重”才会倾向择券做配置,否则都是观望为主。城投违约本就在预期之内,信仰无所谓撼动,只是在分化的道路上更进一程。

期间,等级间分化是其一,相同外部评级内主体收益率分化是其二。实际上,存量产品和新增摊余成本法债基面临收益率考核的硬约束,但在“破刚兑”环境中,兼具低风险和高收益的资产缺失,“资产荒”的压力会倒逼机构在局部弱资质主体中操作下沉评级策略,被迫巩固信仰,强化部分区域城投债利差的压缩。本周二级市场交易行为,本质上也反映出信仰局部巩固的现象。

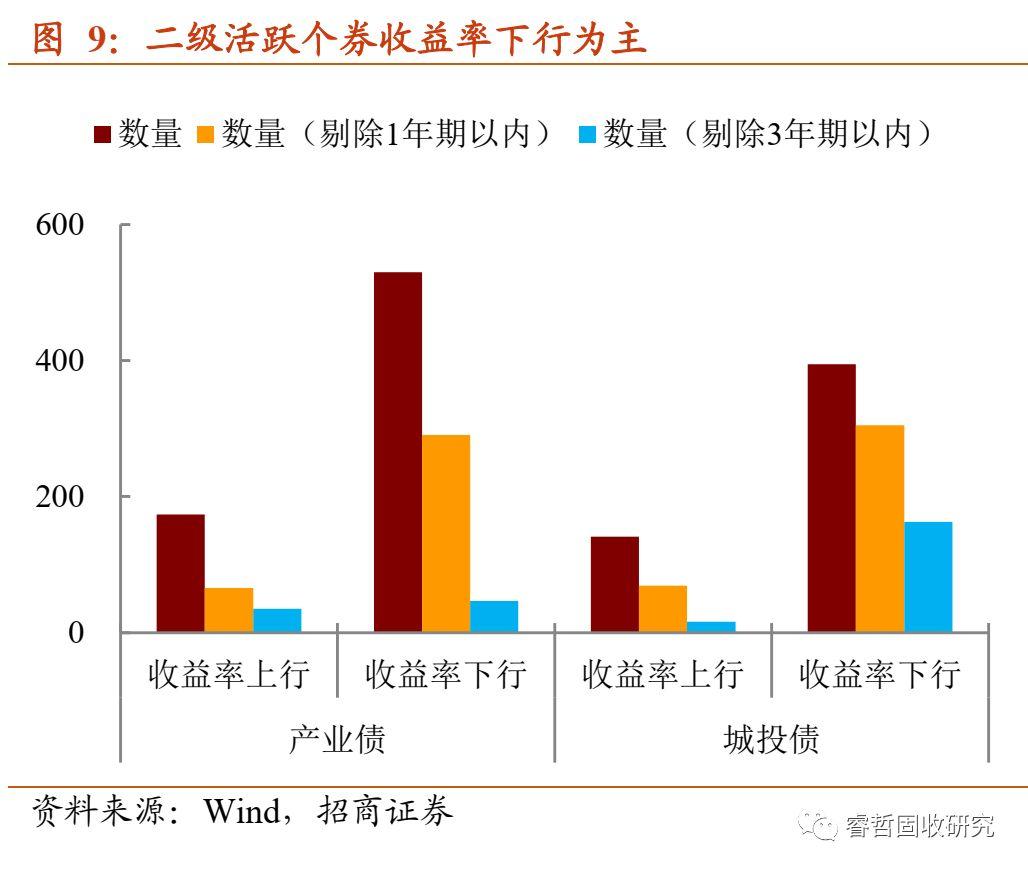

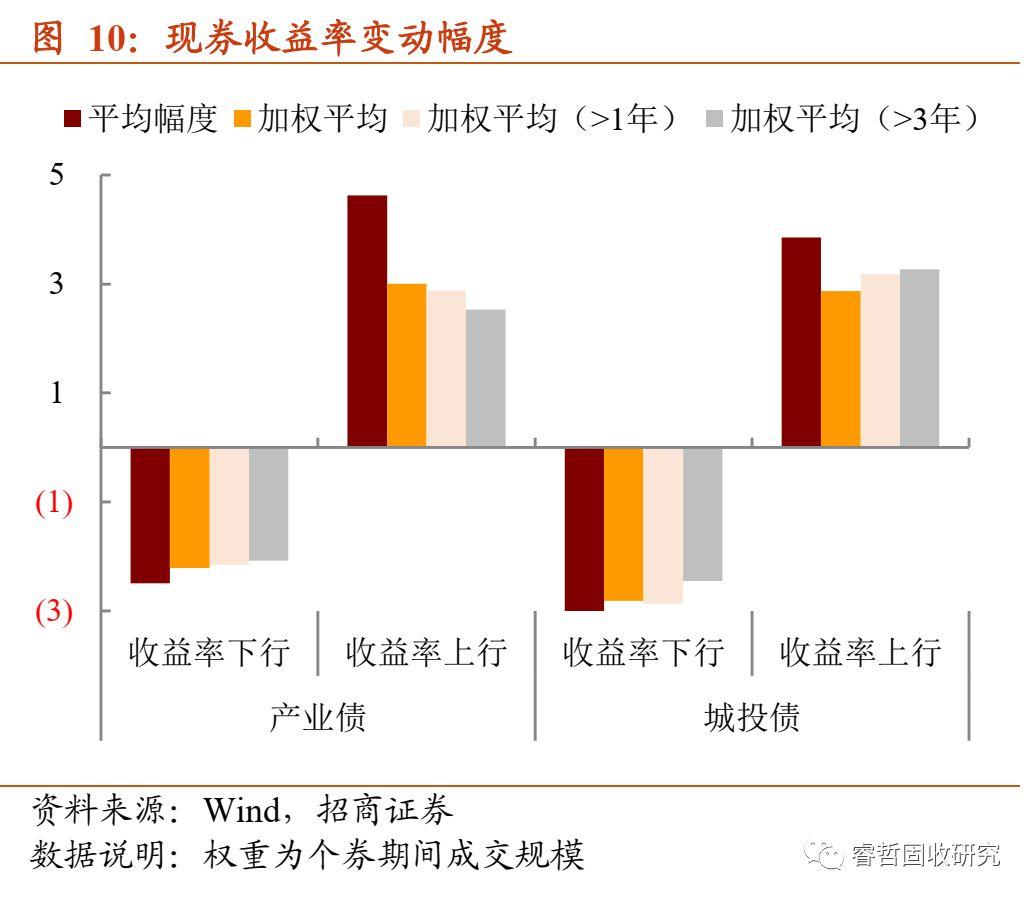

信用利差概况与成交数据相互印证。筛选本周具有成交,且成交在分位数40%以上的个券(具有成交的个券,估值收益率变动会参考成交收益率,更为真实表征交易行为),结果来看:1)收益率下行个券数量居多,短端产业债占多数,长端信用债交投集中在城投品种,2)城投债收益率下行幅度大于产业债。

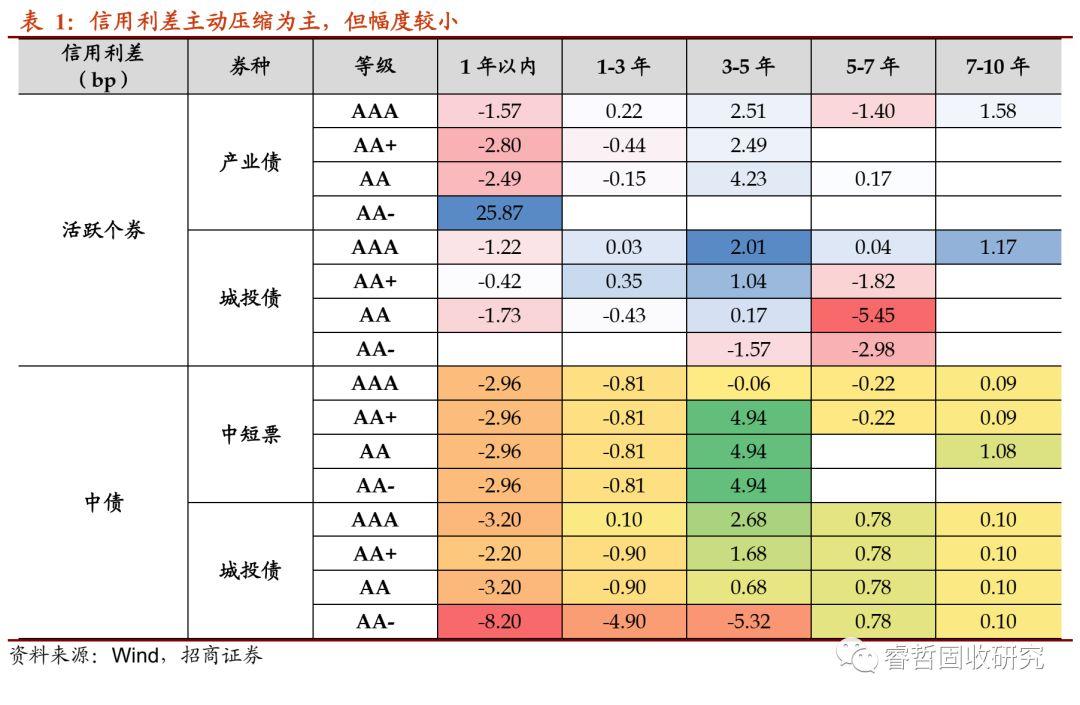

采用活跃个券计算信用利差变化,1)短端个券信用利差普遍主动压缩,2)1-5年期品种收益率下行虽多,但幅度不及利率债,信用利差反而被动走阔,3)5-7年期中低等级城投债信用利差主动压缩,但个券数量寥寥,尚不足以表征长久期品种的偏好回升。

结合成交量来看,信用利差主动压缩集中在短端区域,与交易短债的逻辑交互印证,指向的也是机构偏防御的心里特征。不过,在活跃个券中筛选收益率变动超过平均水平的品种,则可以明显观察到城投债信仰局部巩固的特点。

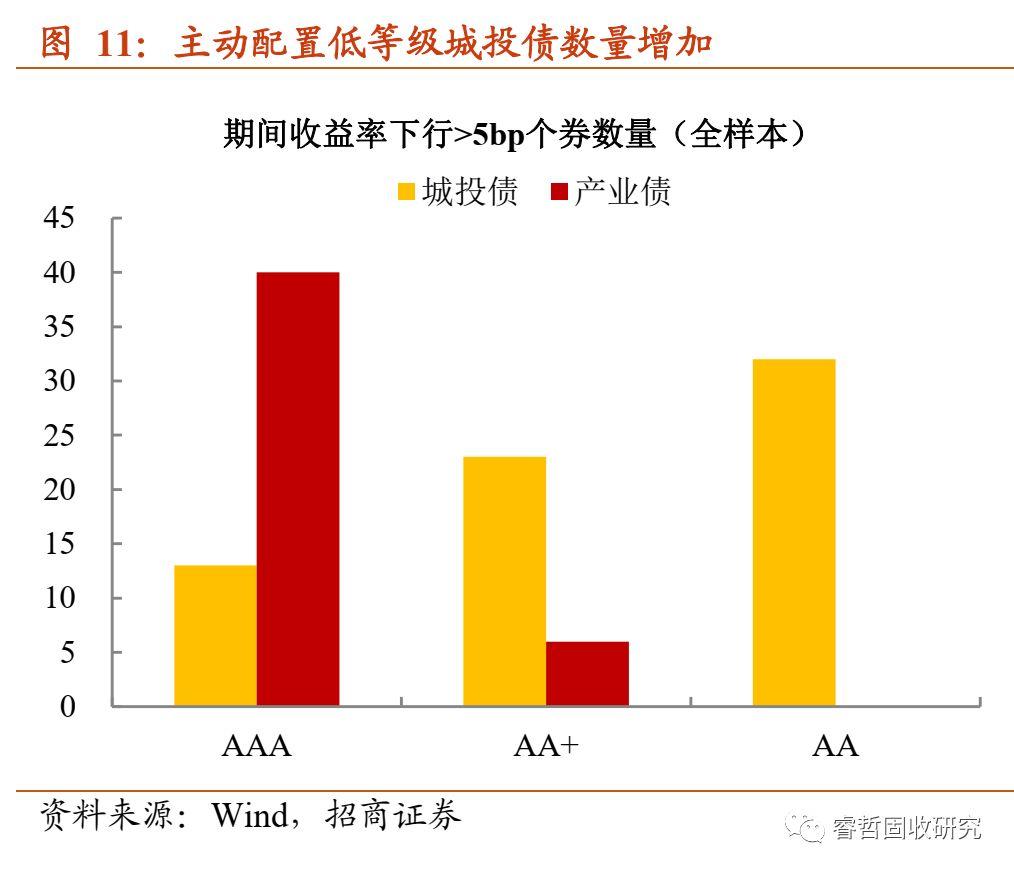

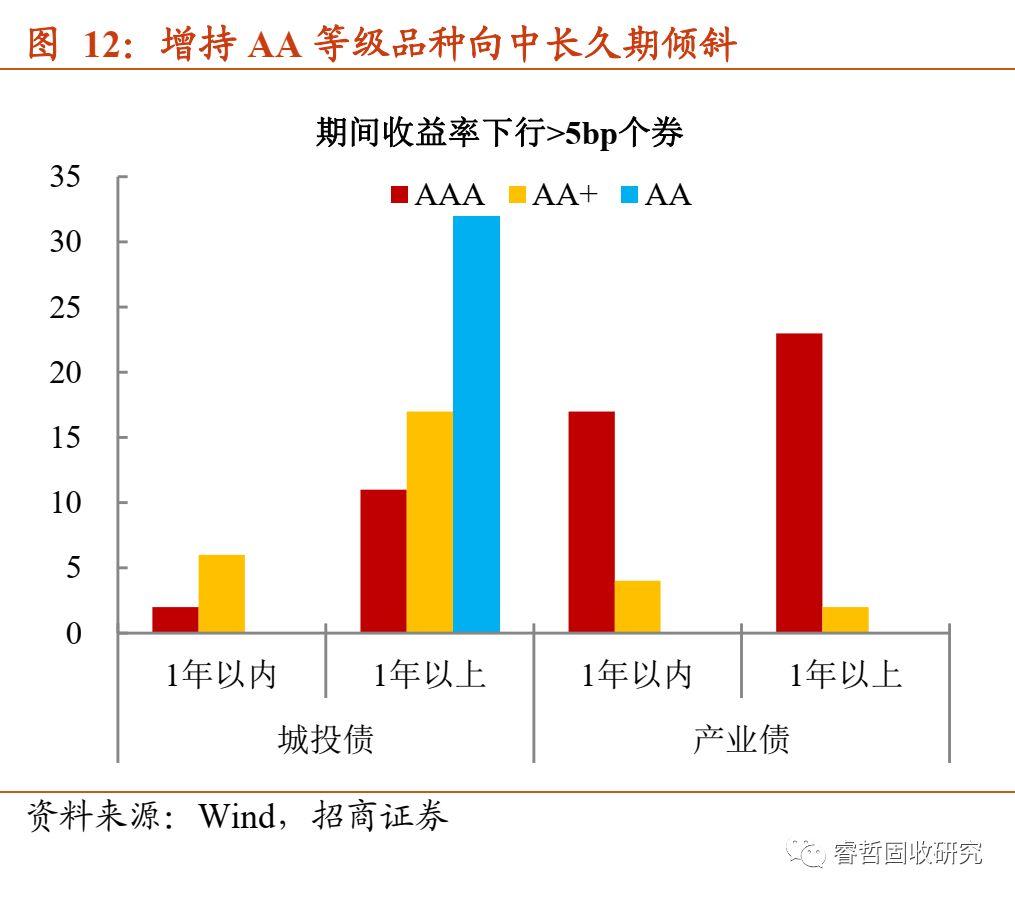

一方面,主动配置长久期AA等级城投债并不少见。定义本周收益率下行超5bp(超过平均水平)的活跃个券,用以刻画机构增配行为。其中,主动增持AAA等级品种均集中在产业债,行业分布在综合、交运等短融大户。而AA等级配置中,全数向城投债倾斜。

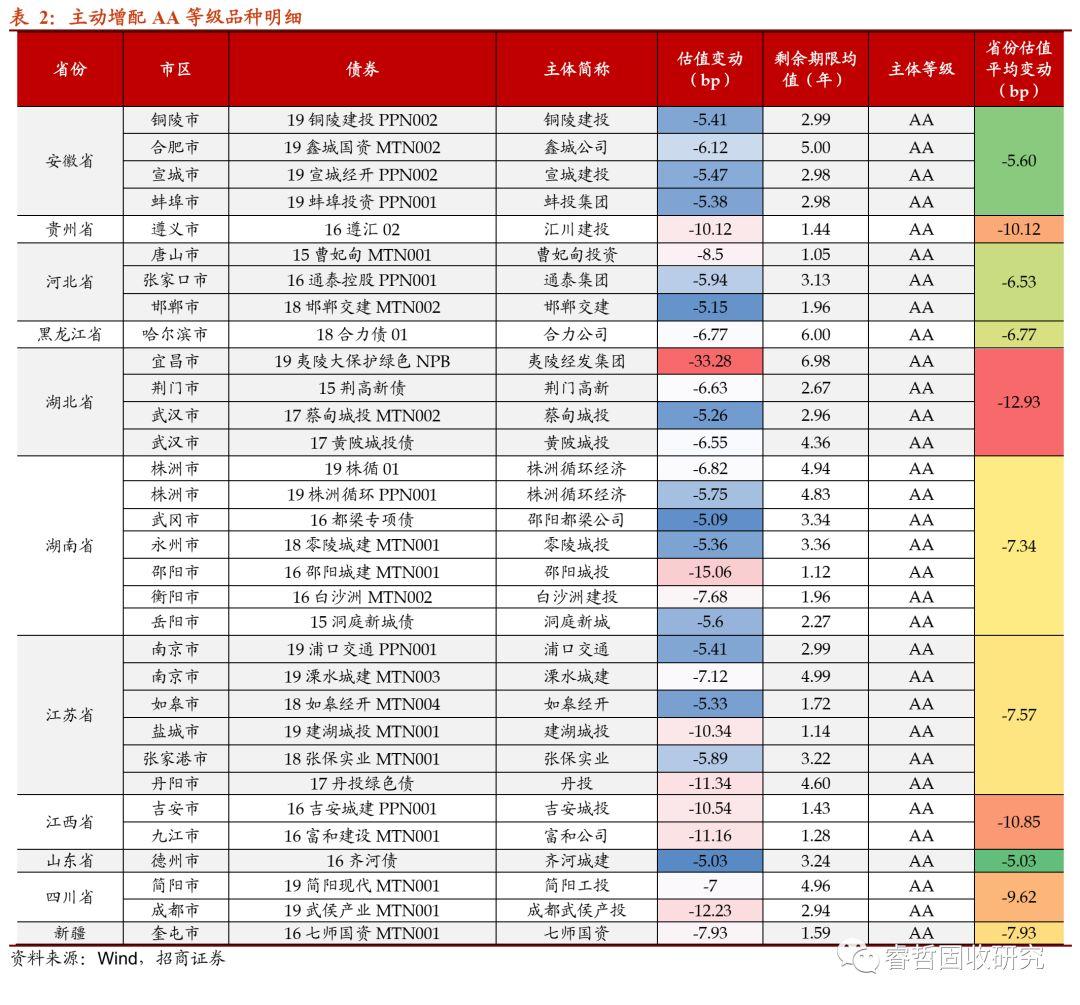

与此同时,主动增配的AA等级城投债还呈现出三大特点:1)剩余期限多在3年期左右,这与公募债基口味相近,即收益率与流动性适中,2)主体多隶属于财政实力较强的省份,诸如江苏、湖南和湖北等,3)发行人所处市级负债率处于靠前梯队。主动配置行为较为真实的折射出机构目前所面临的尴尬,既要做收益,又要维持仓位流动性,还要规避信用风险。满足“既要,又要和还要”配置策略的品种,只有城投债,且拥有雄厚财政实力做安全垫的品种相对适宜,这也是上述提及的信仰被动巩固的实例。

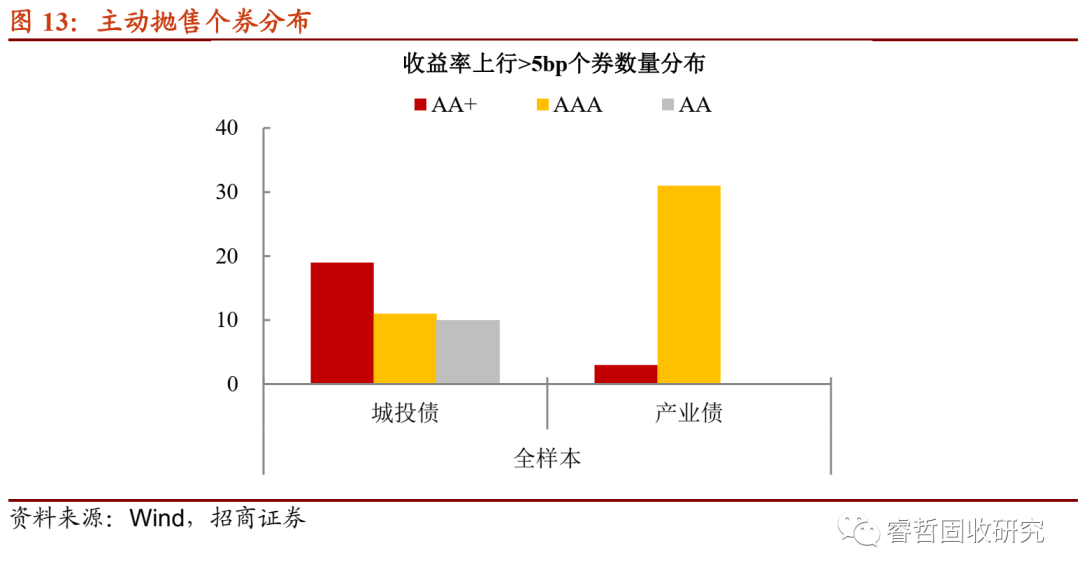

另一方面,主动抛售则集中在流动性较好的个券。其中,AAA等级产业债占绝大多数,且是前期已经有一定浮盈的个券,而AA等级城投债主动抛盘虽多,但能够成交的品种却稀少,集中在部分流动性尚可的券种。

综上所述,“呼和经开”的违约将载入城投债发展历史,但对债市的影响却有点“雷声大雨点小”。原因有二,一是信用债定价给予信用风险的权重提升,二是高危区域预期充足,规避措施早就提上日程(城投债市场发行结构和交易结构的变迁可见一斑)。因而,信仰并非破损,而是在等级间和等级内的急剧分化。并且,在“资产荒”的催化下,城投信仰在局部区域有进一步巩固的迹象。

如何在高收益城投债中提升安全边际,将成为2020年城投债最为关键的问题。我们建议负债端稳定的机构,优选财政和金融实力皆强的省份,利用隐性债务置换做安全垫,在负债率处于第二梯队的城市中配置头部平台个券,可适当关注县域城投品种。产业债配置,防风险为主,地产债机会尚未到来,关注存量利润仍高的钢铁和煤炭国企债。

[1]资料来源为《“16呼和经开PPN001”延期后完成兑付》https://m.21jingji.com/article/20191209/herald/2ed581c8aa6ea66683c4d0b0e815cfbe.html

More Content