作者:廖凌、朱国源

来源: 广发港股策略

报告摘要

● 港股策略周论:风险偏好回暖,价值风格回归

本周港股市场风险偏好明显上升,风险偏好修复的主要传导逻辑包括哪些方面,哪些板块将受益于风险溢价下行?我们简评如下。

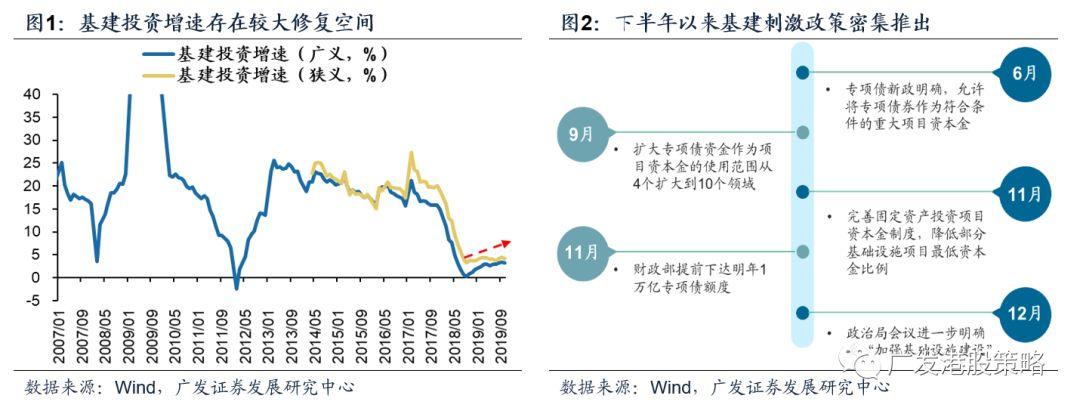

中央经济工作会议定调2020年“稳”字当头。会议强调“六稳”,未提“去杠杆”。预计20年稳增长政策将更多体现为“宽财政”,发力点为基建。明年上半年受积极的财政政策刺激,基建增速将自低位修复。

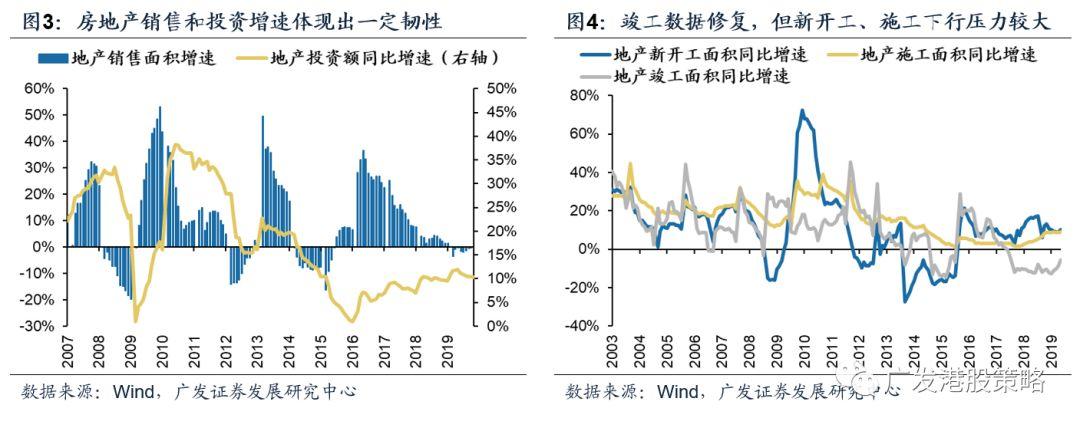

地产政策未超预期收紧,预计地产投资将保持韧性。会议延续“房住不炒”定位,但“因城施策”的表述意味着政策执行上存在灵活性。

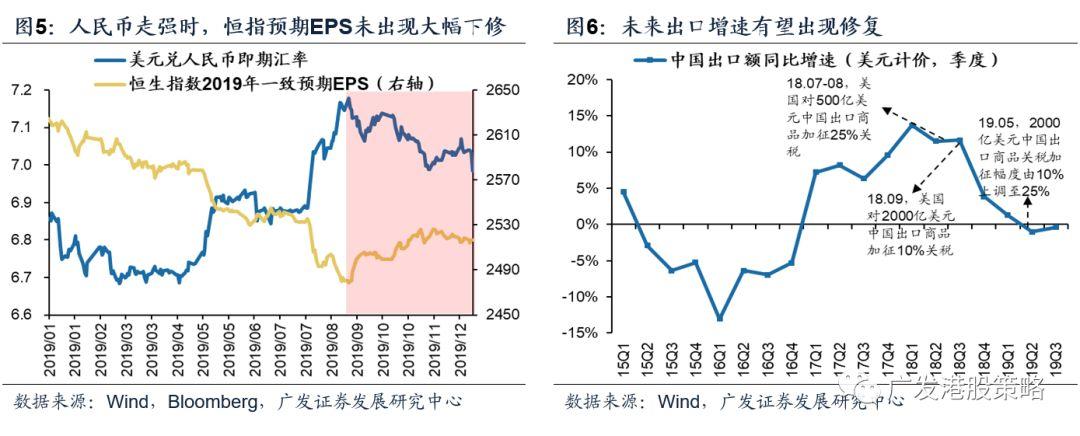

中美贸易谈判达成第一阶段协议,或存在两方面利好:其一,刺激出口增长;其二,稳定人民币汇率,有利于稳定盈利增长预期,同时促进资金流入。

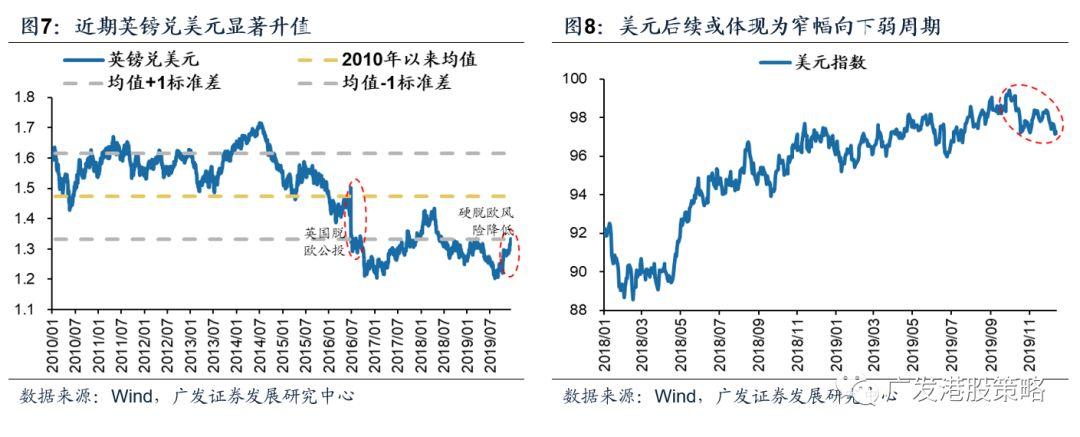

英国“硬脱欧”风险降低,英镑兑美元汇率出现明显修复性反弹。而随着美国-非美国家利差持续下行、欧元和英镑过度悲观的预期上修,美元指数进入一轮向下弱周期,强美元对新兴市场的压制减小。

短期如何布局?风险溢价下行带来低估值板块估值修复,结合盈利预期稳定、高股息率等筛选条件,银行、地产、资本货物(机械、重卡)、博彩等板块有望受益。

●市场概览与情绪跟踪

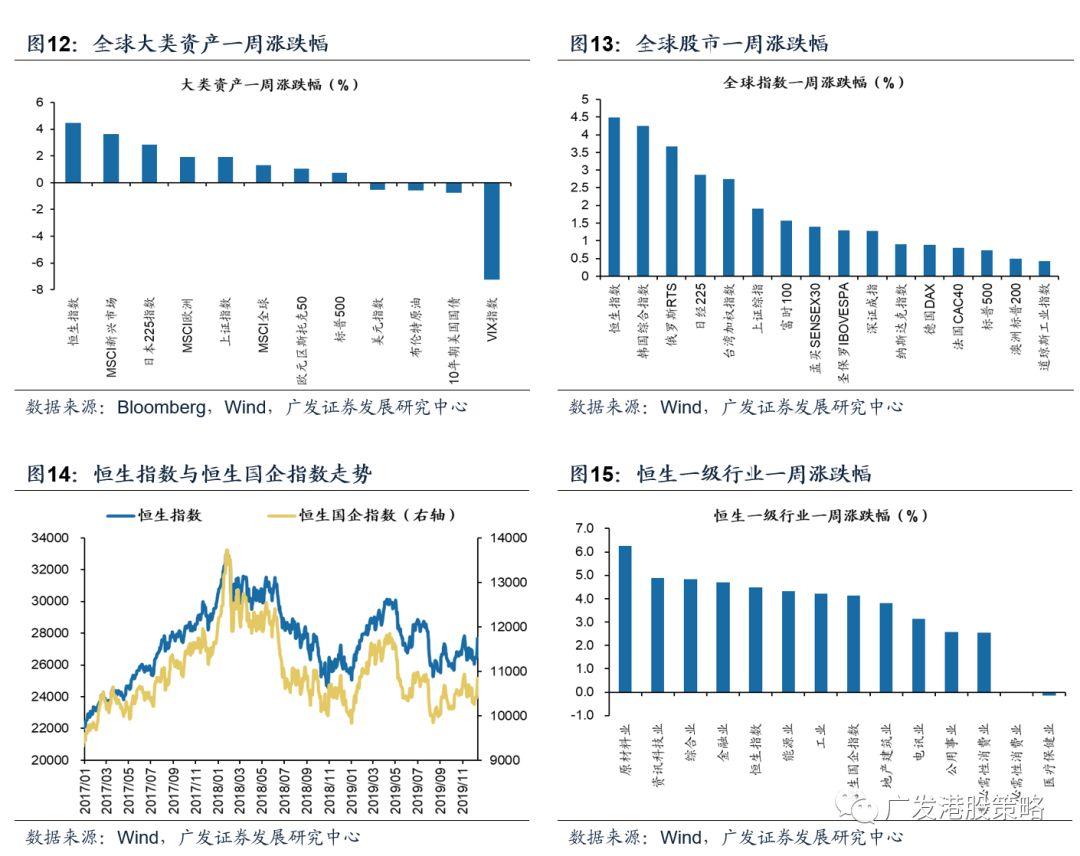

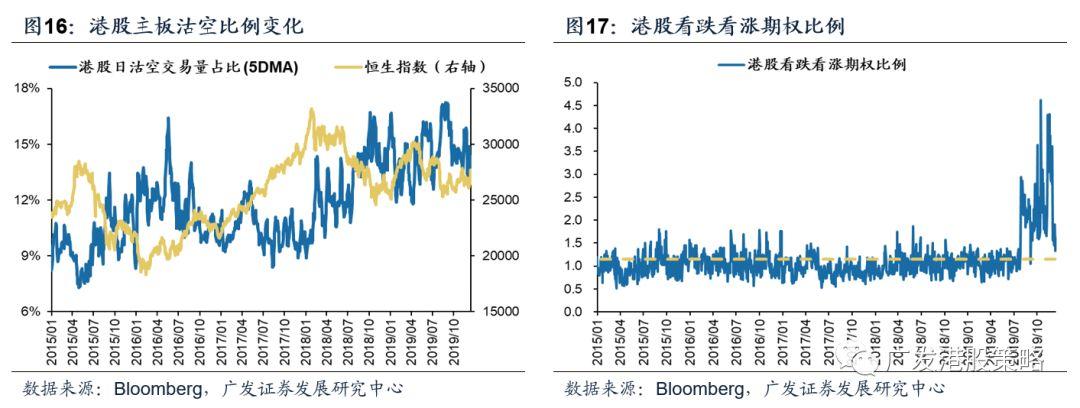

本周(12.9-12.13)恒生指数上涨4.49%,板块方面,恒生一级行业除医疗保健、必需消费业全部上涨,原材料业领涨。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

●宏观流动性与估值跟踪

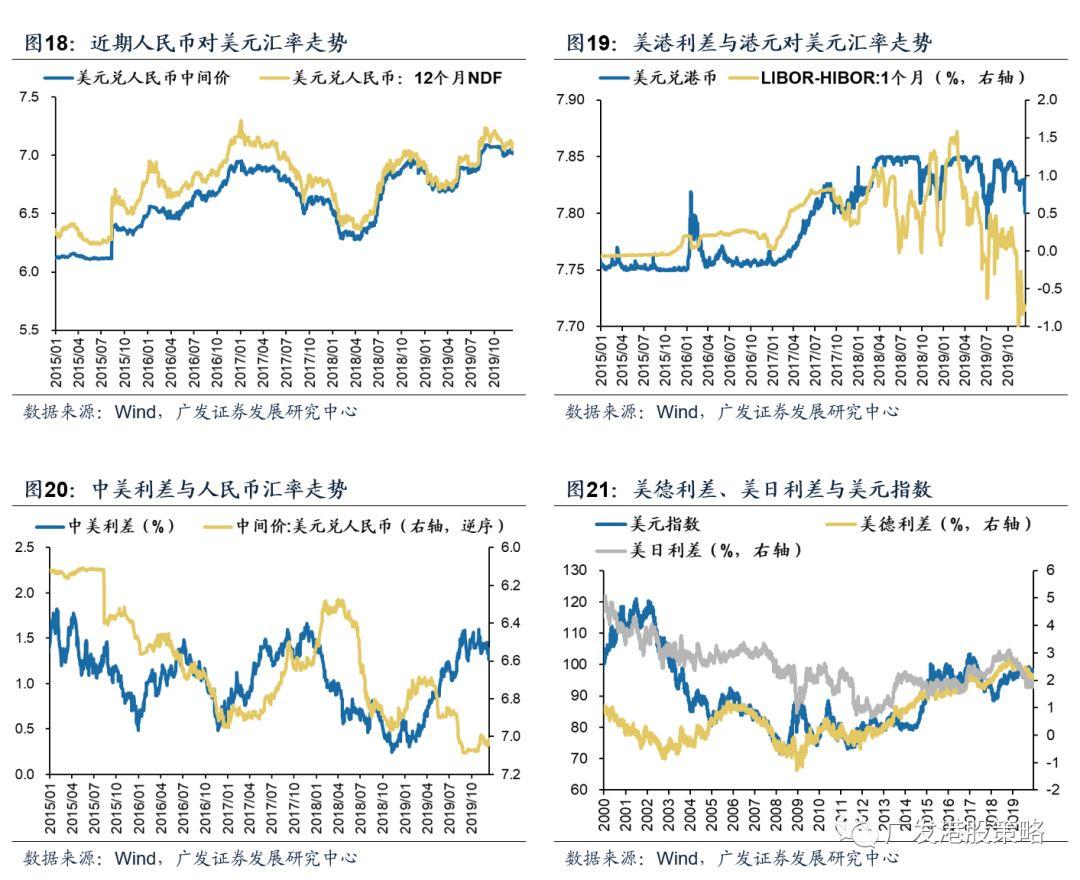

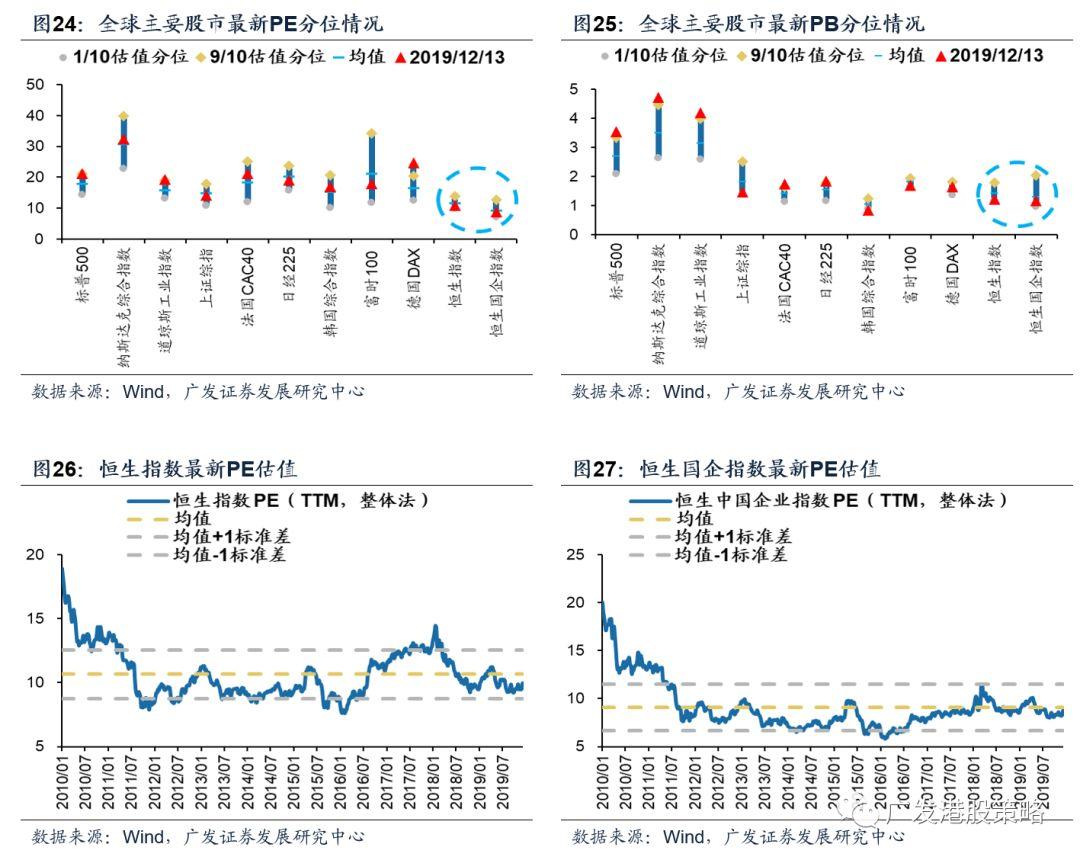

本周(12.9-12.13)人民币兑美元汇率明显升值,10年期美债收益率1.82%,中美利差小幅走阔至136BP。WTI原油价格59.7美元/桶。恒生指数PE 9.97倍,低于历史均值。

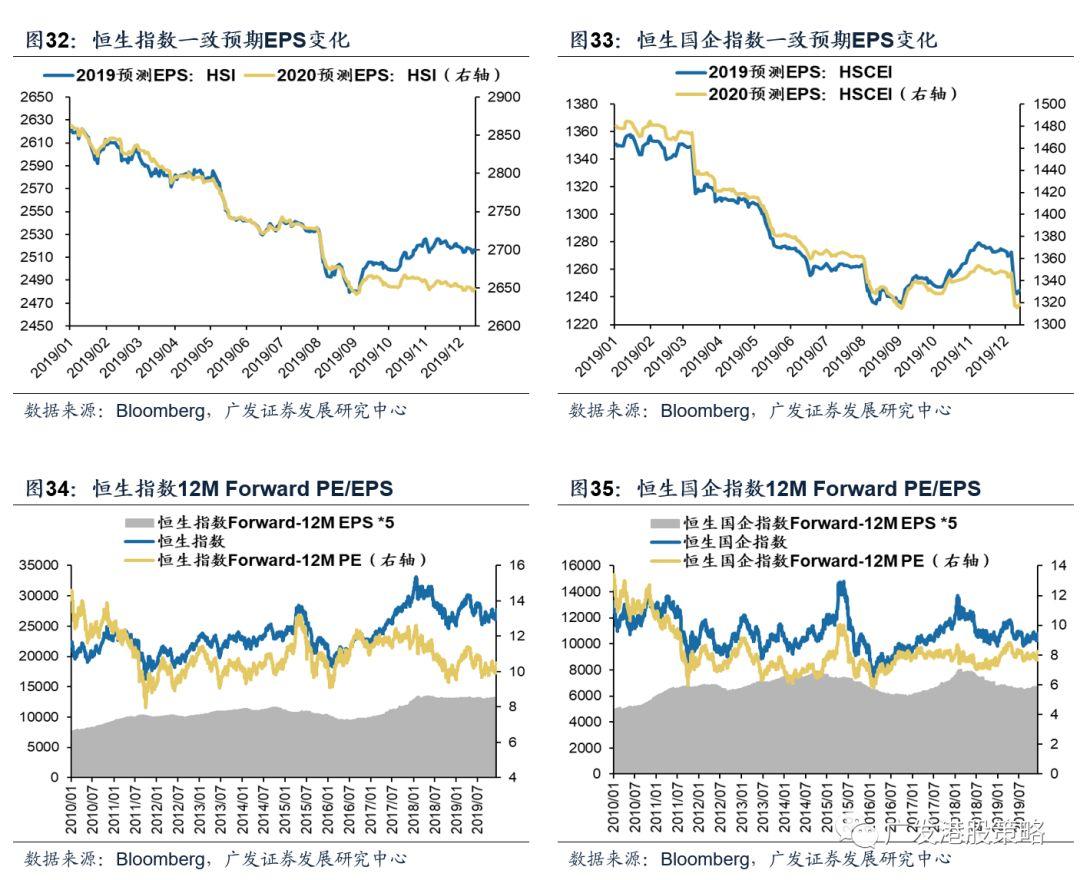

● 一致预期EPS跟踪

本周(12.9-12.13)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅下调。

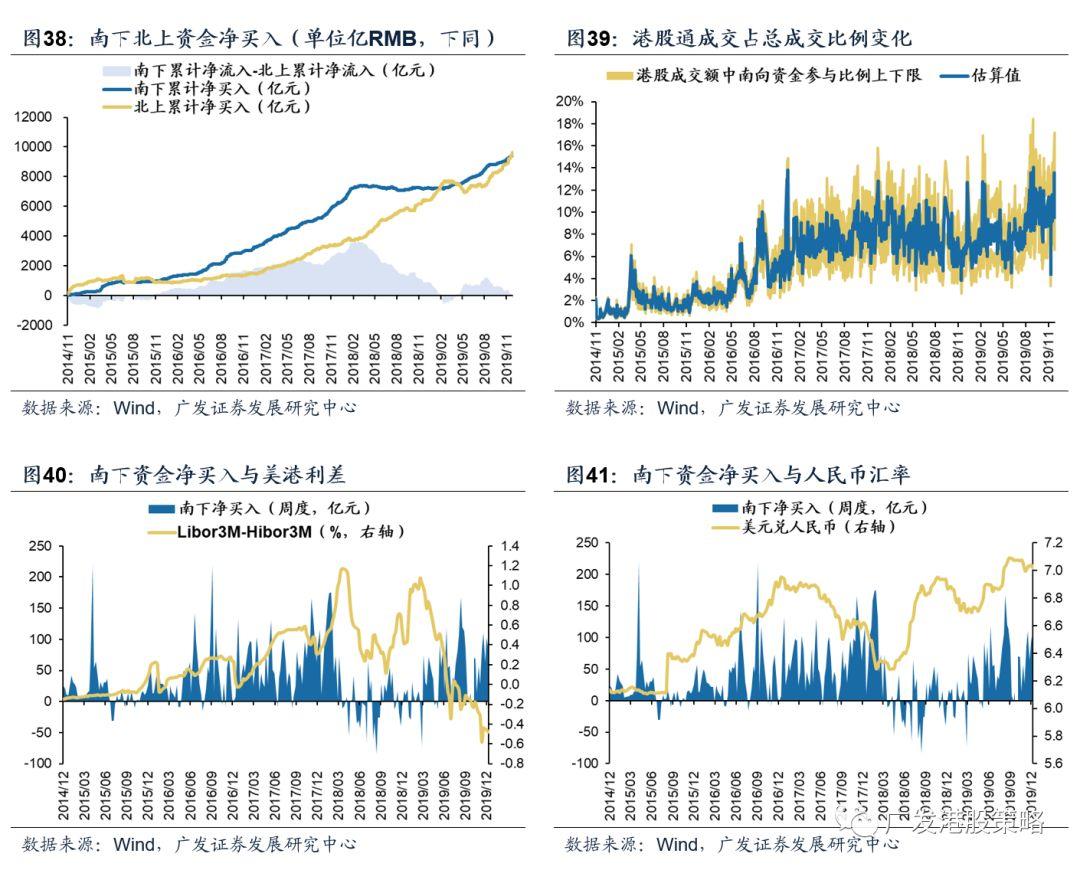

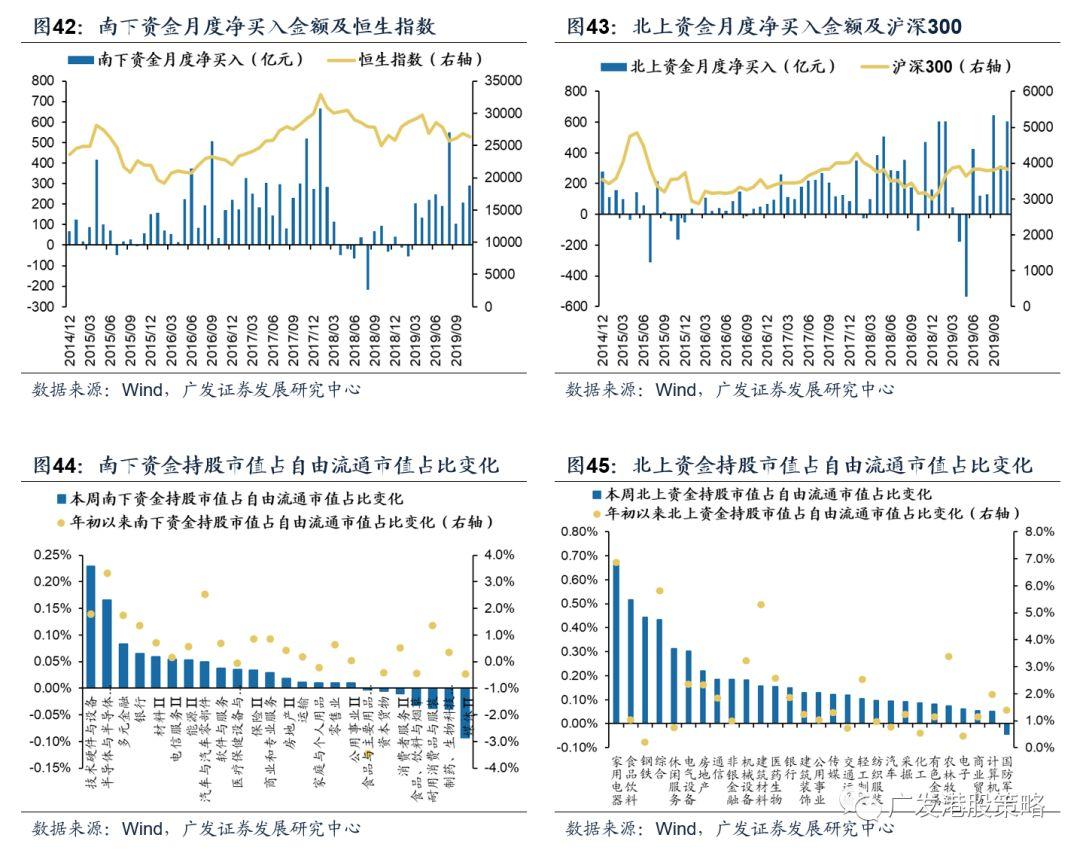

● 南下北上资金跟踪

本周(12.9-12.13)北上资金大幅净流入205.1亿元,南下资金净流入81.4亿元,港股成交额中南下资金参与占比小幅上升。

● 风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1

港股策略周论:风险偏好回暖,价值风格回归本周全球股市普涨,港股恒生指数、恒生国企指数分别上涨4.49%、4.14%。板块方面,恒生一级行业多数上涨,原材料业表现最好,医疗保健业小幅下跌。

国内方面,中央经济工作会议定调2020年稳字当头,为明年政策主线奠定基调。本周国内外风险事件也出现积极进展,包括中美贸易谈判达成第一阶段协议,英国议会选举保守党大胜降低英国“硬脱欧”概率等。受此影响,市场风险偏好明显上升,风险资产大幅反弹。以上事件修复风险偏好的主要传导逻辑包括哪些方面,哪些板块将受益于风险溢价下行?本期策论我们就此话题进行剖析:

1.1 中央经济工作会议定调2020年“稳”字当头

2020年总基调确定为“稳”。作为实现多项经济发展目标的关键节点,2020年国内稳增长需求强烈。本次中央经济工作会议强调“六稳”,同时提及“保持宏观杠杆率基本稳定”,不再提“去杠杆”,预计20年逆周期对冲政策仍将发力。

稳增长政策将更多体现为“宽财政”,发力点为基建。从政治局会议提及“加强基础设施建设”,中央经济工作会议进一步明确“基建补短板”等表述,以及近几个月专项债新政、专项债可做项目资本金范围扩大、降低部分项目最低资本金比等政策密集落地可以看出,政策发力点为基建。

18年以来基建投资仅维持低个位数增长,而根据广发宏观组观点,基建增速合意值与名义GDP增速接近。预计明年上半年在更为积极的财政政策刺激下,基建增速将自低位逐渐修复。

地产政策未超预期收紧,预计地产投资将保持韧性。对于房地产行业的表述上,会议延续“房住不炒”的定位,但同时强调“因城施策”,意味着政策执行上存在一定灵活性。此外,会议未提及“不把房地产作为短期刺激经济的手段”,再提“旧改”,支撑投资韧性。地产链条方面,目前竣工处于底部区域,未来随着施工转竣工的推进,预计地产竣工及相关的后周期消费景气有望回升。

1.2 中美贸易谈判达成第一阶段协议,或存在三方面利好

本周中美就第一阶段经贸协议文本达成一致,根据美方消息,美国原定于12月15日加征关税的商品不再进行关税加征,对中国1200亿美元出口商品(9月1日加征)关税加征幅度由15%下调至7.5%。中美贸易谈判出现进展对出口、人民币汇率形成利好:

1)出口修复:关税减免直接利好出口增长,未来出口失速概率降低;

2)汇率波动率降低,人民币汇率保持相对稳定:年初以来中美利差持续走阔,而人民币兑美元汇率贬值明显,我们认为,Q2-Q3的人民币贬值更多基于中美贸易预期的主动贬值,与基本面因素相关性不高。在中美贸易谈判达成协议后,人民币汇率进一步贬值的空间有限。未来人民币汇率或保持相对稳定,将有利于稳定盈利增长预期,同时促进资金流入。

1.3 英国“硬脱欧”风险降低,美元后续或体现为窄幅向下弱周期

此前压制市场情绪的另一大风险事件是“英国脱欧”。本周英国议会选举中,保守党以1987年以来最大优势赢得议会下院,这意味着此前多次出现的议会否决脱欧协议的情形将大概率不会出现,英国“无协议”脱欧的概率大幅降低。由于此前英镑汇率已部分price-in“硬脱欧”可能,选举结果公布后,英镑兑美元汇率出现明显修复性反弹。

正如我们在年度策略《价值回归年——2020年港股策略展望,2019-11-26》中所表述:随着美国经济优势收敛、美国-非美国家利差持续下行、欧元和英镑过度悲观的预期上修,或带动美元指数进入一轮向下弱周期。近期美元指数连续走弱,新兴市场受强美元的压制开始减小。

1.4 投资策略:风险溢价下行,低估值板块迎来估值修复

我们在《谁在主导年末“混乱无序”的下跌?—港股策论12月第2期,2019-12-08》中指出,前期港股下跌,风险溢价上行是关键,抵消了美债利率下行的积极影响。

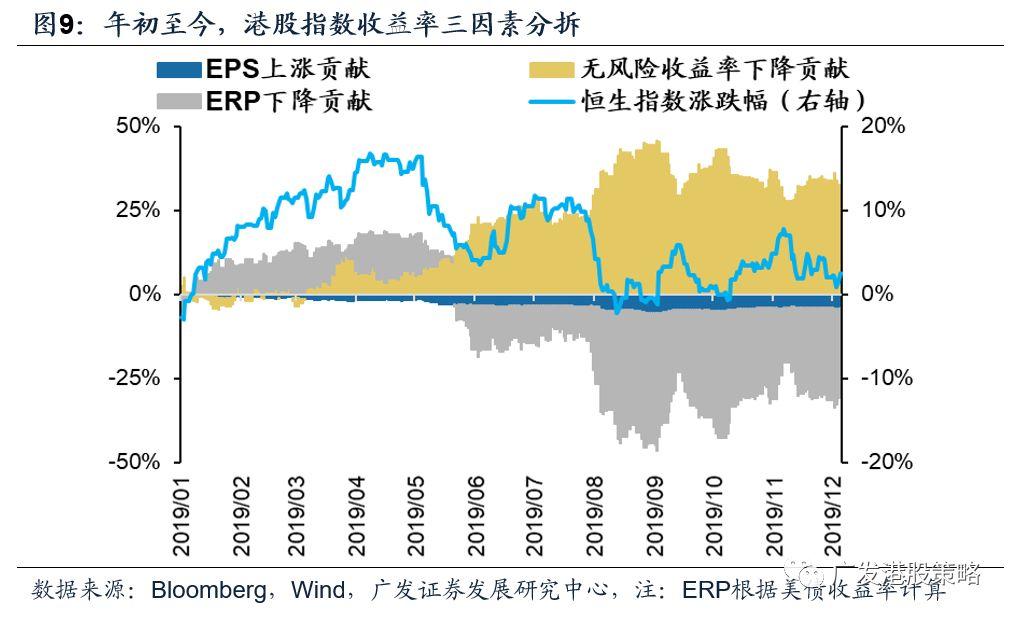

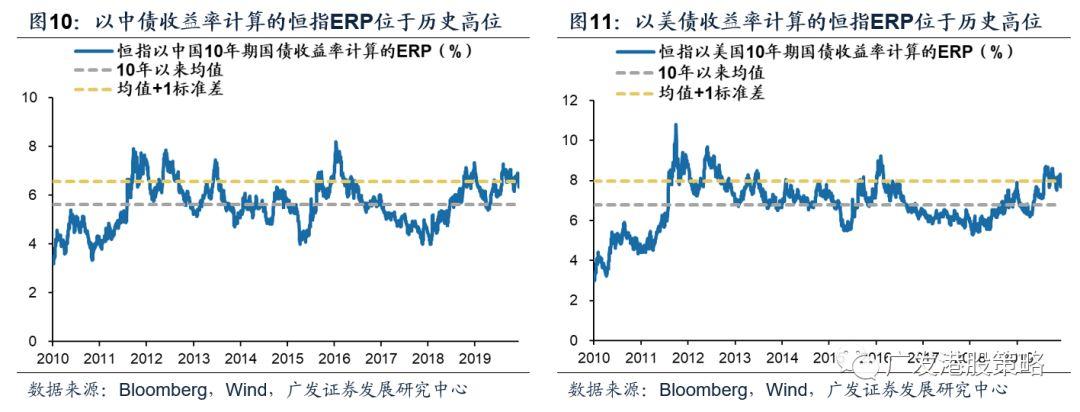

但随着本周中央经济工作会议定调稳增长、中美贸易谈判达成第一阶段协议、英国“硬脱欧”风险降低等利好因素出现,市场风险偏好显著提升,目前位于历史高位的港股“离岸”与“在岸”ERP未来有望同步下行,打开估值向上回归空间。

短期而言,低估值的品种可能受益,如银行、地产、资本货物(机械、重卡)、博彩等

明年全年来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。中性情形下,预计明年恒生指数涨幅约11%-12%,盈利和估值实现“双升”。从布局节奏来看,年初的内地CPI、Q4美国大选后的中美关系或造成市场高波动,2020年较为舒服的交易区间或在Q2和Q3,节奏上体现为“去头去尾”。

行业配置方面,建议布局三条主线:1)价值回归下的低估值,超配银行、汽车、博彩,关注内房股,估值和高股息是核心;2)“抗通胀”品种占优,但需精选估值性价比,看好医药、保险;3)分化的科技,从“硬科技”到“软服务”,超配互联网及软件服务。

市场概览与情绪跟踪:本周(12.9-12.13)恒生指数上涨4.49%,板块方面,恒生一级行业除医疗保健、必需消费业全部上涨,原材料业领涨。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

宏观流动性与估值跟踪:本周(12.9-12.13)人民币兑美元汇率明显升值,10年期美债收益率1.82%,中美利差小幅走阔至136BP。WTI原油价格59.7美元/桶。恒生指数PE 9.97倍,低于历史均值。

一致预期EPS跟踪:本周(12.9-12.13)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅下调。

南下北上资金跟踪:本周(12.9-12.13)北上资金大幅净流入205.1亿元,南下资金净流入81.4亿元,港股成交额中南下资金参与占比小幅上升。

2

一周港股市场流动性、盈利预期与估值2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

More Content