作者:高绪阳

来源: 苏宁财富资讯

近日,10月的经济数据陆续披露。有的数据流露出经济转暖的迹象,有的数据透露出经济遇冷的信号,整体呈现出一种矛盾的状态。实际上,透过这些矛盾数据的表象,可以看到中国经济的实际运行情况。请看下文详细分解。

一

经济数据中的矛盾

10月份已经披露的经济数据,整体表现出以下几个方面的矛盾。

1、官方制造业PMI指数和财新制造业PMI指数的矛盾。从7月开始,官方制造业PMI指数和财新制造业PMI指数的走势就开始出现背离,之后背离越来越严重,如图1。10月,官方制造业PMI指数停留在荣枯线以下,跌至49.3%;财新制造业PMI指数在荣枯线以上继续上行,达到51.7%。值得注意的是,这两个指数不仅在趋势上出现矛盾,还在表征的经济景气程度上出现矛盾。

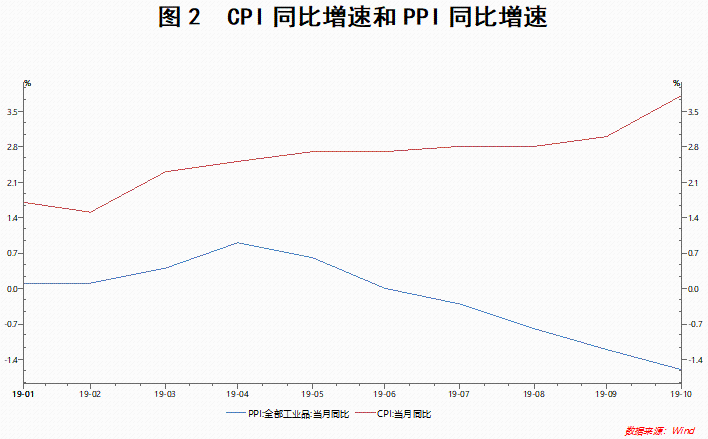

2、PPI与CPI的矛盾。5月份以来,CPI-PPI剪刀差逐步扩大,如图2。10月,CPI同比增速达到3.8%的高位,而PPI同比增速达到-1.6%的低位。作为共同反映通胀的指标,CPI和PPI一般是同步波动的,这种矛盾的走势预示着经济的异常。

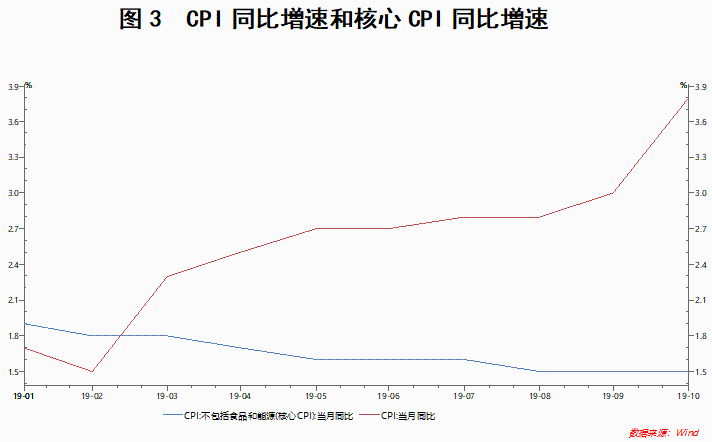

3、CPI与核心CPI的矛盾。10月,CPI同比增速达到3.8%,核心CPI同比增速仅有1.5%,与上个月持平,如图3。从过去10个月的历史趋势来看,CPI同比增速处在上行通道,而核心CPI同比增速处在下行通道。核心CPI是指剔除了食品和能源价格影响的CPI指数,剥离了气候和季节等因素的影响。一般而言,CPI同比增速和核心CPI同比增速是同步波动的,现在这两个指标呈现矛盾走势。

4、出口增速与汇率的矛盾。10月,出口金额当月同比增速有所回升,从9月份的-3.2%上升至-0.9%。然而,人民币却持续升值,11月初,美元兑人民币汇率升破7,如图4。根据经济学常识,出口回升应该伴随着汇率贬值,例如7月份,而10月份却出现了违反常识的现象。

5、MLF与OMO的矛盾。在10月经济数据披露的同期,人民银行的货币政策也流露出矛盾现象。11月5日,人民银行开展1年期4000亿元MLF操作,利率为3.25%,下降5bp,此举被视作放松资金面的行为。然而,从10月29日至11月12日,至少在这11个工作日内人民银行暂停公开市场操作(OMO),此举被视为收紧资金面的行为。人民银行为什么会同时开展两项看似自相矛盾的操作,引发市场讨论。

6、货币供给与社融规模的矛盾。10月,M2同比增速8.4%,与上个月持平,货币供给相对充裕;而社会融资规模只有6189亿元,不足上个月的一半(9月值为22725亿元),出现巨大缩水,如图5。由于9月是季末月,金融机构有冲规模的惯例,而10月则被国庆长假减少了工作日,因此9月的社会融资规模一般显著高于10月。可是,即使与去年同期比较(2018年10月M2同比增速8.0%,社融规模7374亿元),今年10月的货币供给与社融规模也显得矛盾突出。

二

矛盾背后的实体经济

10月份的经济数据是对实体经济的真实反映。透过这些数据,可以看到当前经济的实际运行情况。

1、经济下行压力较大,小企业的金融环境较好,PMI指数的矛盾是由于统计上的差异造成的。

2019年前三季度GDP同比增速回落至6%,对比十三五规划的进度,这个速度是有点低的。分析前三季度的工业增加值,它的同比增速整体呈现波动下行趋势,如图6。总的来看,经济下行压力依旧较大,官方制造业PMI指数相对更加客观。

那么,为什么财新制造业PMI指数会持续上行呢?

主要是由于统计上的差异造成的。官方制造业PMI指数涉及31个制造业行业大类,样本企业有3000家,覆盖全国,而且样本企业以大中型的央企和国企为主,小企业的比例较低。而财新制造业PMI指数的样本数相对较小,按照编制公司Markit的统计惯例,只有400家左右,主要覆盖东部沿海地区,而且样本以小企业居多,几乎都是民企。因此财新制造业PMI指数更加倾向于反映小企业的情况。

下面问题来了,小企业的发展情况怎么样呢?

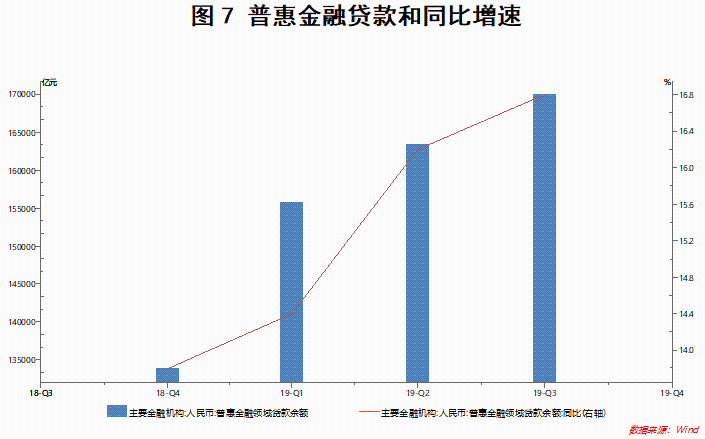

还是比较好的。从2018年下半年以来,中央大力扶持小微企业和民营企业,普惠金融贷款急剧上升。截至2019年3季度,普惠金融贷款达到16.99万亿元,同比增速16.8%,如图7。在金融领域的强力支持下,小企业的发展情况相对乐观,因此财新制造业PMI指数不断上涨。

2、CPI增速上涨主要是由肉类(特别是猪肉)价格上涨引起,剔除肉类价格的影响后物价上涨压力并不大。

2019年,猪肉价格急剧上升,带动肉类价格整体上涨(如图8),这是造成CPI增速上行的最主要原因。核心CPI同比增速剔除了肉类价格的影响,它的波动情况与PPI同比增速的波动情况是基本同步的:2019年整体处在下行通道,如图2和图3。换言之,如果剔除肉类价格的影响,物价上涨的压力并不大;考虑到PPI同比负增长,物价甚至有通缩的压力。

3、出口和汇率受中美贸易谈判的影响较大。

过去,美国是中国的第一大出口对象。2019年,受中美贸易摩擦的影响,中国对美出口增速下降,“第一大出口对象”可能被欧盟代替。更进一步说,中美贸易谈判的进程会显著影响中国对美出口:当谈判取得积极进展、美国暂停加征关税时,出口增速有所回升;当谈判破裂、美国加征关税时,出口增速下降。

同样的逻辑也适用于人民币兑美元的汇率。中美贸易摩擦影响了国际投资者对中国经济的信心。因此,当谈判取得积极进展时,国际投资者对中国经济信心增强,人民币升值;当谈判破裂时,国际投资者对中国经济信心下降,人民币贬值。

10月,中美第十三轮贸易谈判取得积极进展,中美同意随协议进展分阶段取消加征关税。这一消息同时影响了出口和汇率:当月,出口增速上升,人民币升值。

4、市场利率处在较低水平,银行放贷意愿不强,央行货币政策谨慎。

从2018年到2019年3月,市场利率一直处在下行通道;2019年4月至8月,市场利率大幅回调后继续下行;8月至今,市场利率短期上行,如图9。目前,市场对于利率是否“见底”仍存在争论,但是普遍认为利率已经处在较低水平。

然而,较低的利率并没有刺激银行大量放贷。实际上,在经济下行的压力下,银行普遍“惜贷”。可以看到,在2019年货币宽松的大环境下,每月新增人民币贷款基本与2018年的水平保持相当(如图10),反映出银行的放贷意愿并不强。

另外,由于房地产和地方政府融资平台受到调控,委托贷款和信托贷款等“非标”也大量减少。2019年地方政府专项债额度用完后,2020年的额度迟迟没有下发。多种原因共同导致社融规模较低。

面对如此复杂的经济金融形势,人民银行的货币政策是比较谨慎的。一方面,面对经济下行的压力和“通缩”的论调,人民银行下调了MLF利率,希望引导银行降低贷款利率,刺激经济增长。另一方面,面对肉类价格上涨对人民生活造成的实际影响,人民银行又不能大量“放水”,因此连续十几天不进行OMO。这种谨慎的心态最终反映为比较矛盾的货币政策。

三

对下一阶段经济的展望

综合以上分析,对下一阶段经济做出如下展望。

1、经济下行趋势尚未终结。

目前仍然缺少拉动经济复苏的强劲动力,经济下行趋势尚未终结。尽管财新制造业PMI指数持续上行,预示着小企业增长情况较好,但是小企业拉动经济增长的传导链条太长、力量太分散,短期内很难形成合力。预计小企业会成为稳定经济的重要基础,但是很难成为推动经济全面复苏的力量。

2、基建投资和地方政府专项债可能即将增加。

考虑到“十三五”规划的增长目标,下一阶段稳增长压力巨大。从经济结构来看,基建投资仍有增长空间。从经济现实出发,基建投资也是拉动经济增长的有效力量。预计下一阶段基建投资的战略作用会进一步强化。为了提供资金支持,预计2020年地方政府专项债的额度会很快下发。

3、猪肉价格可能继续上涨,CPI增速继续上行。

根据“猪周期”,生猪存栏量回升之后大概半年的时间猪肉价格开始回落。目前生猪存栏量尚未企稳,猪肉供给仍然紧张,如图11。尽管目前加大了对猪肉的进口,但是对总量的缓解比较有限。同时,春节即将到来,将进一步推高物价。总的来看,猪肉价格可能继续上涨,CPI增速应该会继续上行。初步预计2020年下半年CPI增速回落。

4、短期内市场利率可能会波动,TMLF值得期待,长期看市场利率上行的概率增加。

由于当前经济下行压力加大,预计人民银行在短期内不会收紧货币政策。TMLF在11月“缺席”,但是考虑到年末因素,12月TMLF很可能续作。总的来看,短期内市场利率仍将保持波动。

然而,长期来看,由于CPI增长态势迅猛,人民银行收紧货币政策、引导利率上行的概率大大增加。预计在经济企稳一段时间之后,货币政策可能收紧。

5、中美贸易谈判可能进一步释放利好。

当前,中美双方都有改善贸易关系的主观欲望。从中国方面,在经济下行压力加大的环境下,改善中美贸易关系可以促进出口和进口,有助于经济增长。从美国方面,大选临近,而美国经济依然面临下行压力,改善中美贸易关系有助于增加特朗普的政绩。因此,预计中美贸易谈判可能进一步释放利好。

More Content