作者:国泰君安证券研究所

来源:国泰君安证券研究

中国业已成为全球最大的能源消费国。

根据英国BP公司发布的《世界能源统计年鉴》,2018年,中国的能源消费占全球总量的四分之一,增量的三分之一。

尽管不是“性感”的互联网新经济,也不是人人熟知的消费品行业,但与能源相关的产业,毫无疑问都是国之命脉,也是实体经济最重要的产业链之一。

数据来源:国泰君安证券研究。技术支持:HANABI。

那么,在2020年,能源产业链将有哪些投资机会?

这其中有煤炭产业的锐意改革,也有天然气石油的奋力自主,还有光伏、风能等清洁能源的焕然新生,更有如垃圾焚烧发电等新领域的异军突起。

01

中国2020年能源格局初探

2020年,中国能源一次结构中煤炭占比将为57%,仍为主要能源供给。

▼ 煤炭仍然占据中国能源消费结构大头

(十亿吨油当量)

数据来源:埃克森美孚、国泰君安证券研究

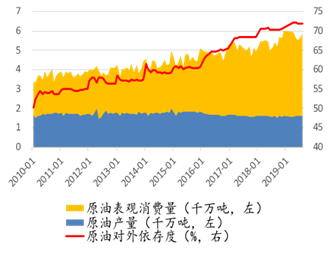

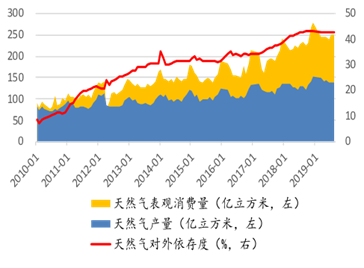

2020年,中国能源一次结构中,石油和天然气消费增长强劲,占比分别为19%和9%,但进口依赖持续攀升。

中国是全球第一大油气进口国,2018年进口石油达到4.6亿吨,对外依存度达72%,为近五十年来最高;天然气对外依存度为43%。

我国对能源安全风险的担忧继续上升。

▼ 中国原油对外依存度提升

数据来源:公司公告、国家统计局、国泰君安证券研究

▼ 中国天然气对外依存度提升

数据来源:公司公告、国家统计局、国泰君安证券研究

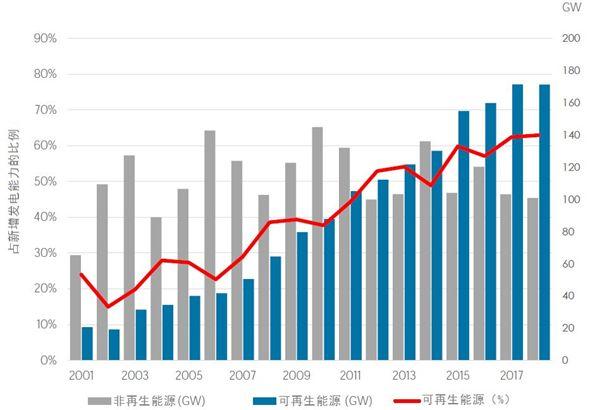

可再生能源占比不断提升,其中光伏和风力成两大支柱。

根据BP统计,2018年中国再次成为可再生能源增长的最大贡献者(3200万吨油当量),超过了经合组织增量的总和(2600万吨油当量)。

▼ 可再生能源

占新增发电量达到70%

数据来源:IRENA,国泰君安证券研究

02

煤炭大国

稳步转型

2019年1月12日,陕西省神木市李家沟煤矿重大事故之后,全国展开煤矿安全大检查,加速暴露了一些小煤井的隐患项目。

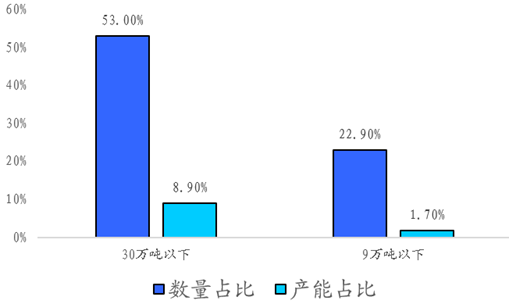

就目前而言,全国小规模矿井数量依然占比较多。

1、年产量30万吨以下的小煤矿有3113处,数量占全国的53%,产能占全国的8.9%。

2、尤其是9万吨以下的小煤矿还有1344处,数量占比22.9%,产能占比1.7%。

▼全国小规模矿井数量占比依然较多(2018年)

资料来源:wind、煤监局、国泰君安证券研究

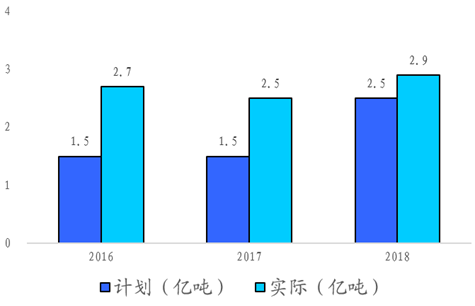

2019年,国家再次提出《2019年煤炭化解过剩产能工作要点》、《30万吨/年以下煤矿分类处置工作方案》,要求供给侧改革持续深化。

▼供给改革任务提前两年超额完成

资料来源:wind、政府网站、国泰君安证券研究

截至2019年7月,各地正在退出煤矿390处,产能8000万吨/年。

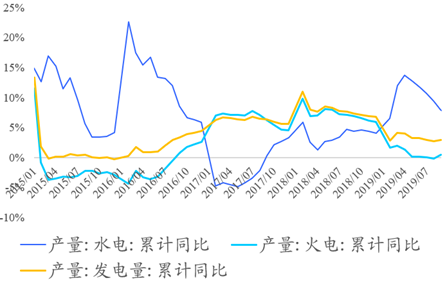

伴随着煤矿改革和新能源补位,火电发电量增速也如期步入下行车道。

▼火电发电量增速开始下行

资料来源:wind、国泰君安证券研究

展望未来,行业供需宽松趋势开始逐渐显现,且成本提升加速,但期间费用基本稳定,经营现金流的稳增长和筹资现金流规模的负向扩大将推动行业的资产结构和财务费用规模持续下行,增值税率下调带来的红利已经开始显现,且未来将会持续。

未来行业仍将延续“改善”,但“分化”也将成为关键词,大型煤炭企业在周期顶部相对小企业具备成本管控和市场的双重优势。

03

进口石油

“黑天鹅”频发

2019年9月14日,数十架无人机袭击了全球最大石油企业沙特阿美的两处石油设施,并引发了熊熊大火。

▼ 沙特原油设施遇袭现场

数据来源:PhilipVerleger、隆众石化、国泰君安证券研究

原油是一个紧平衡的大宗商品,2-3%的供需失衡即可引发原油价格的巨大波动。作为佐证的是,突袭事件爆发之后,原油价格暴涨10%。

尽管一周后沙特宣布恢复了石油供给,但带给各国的却是更长远的思考——中东地缘政治风险仍然存在,未来发生原油断供事件时风险溢价在交易占比中可能上升。

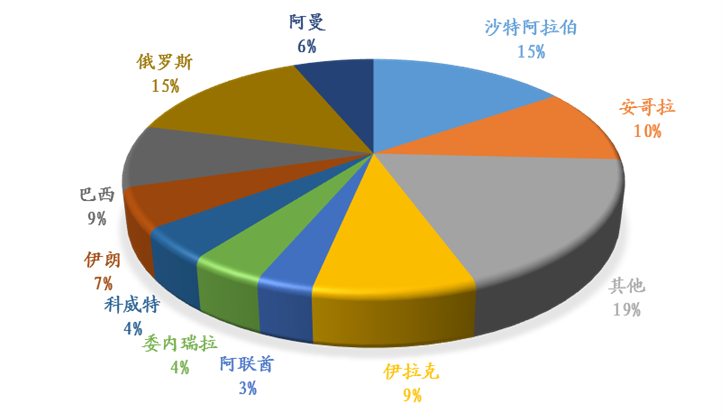

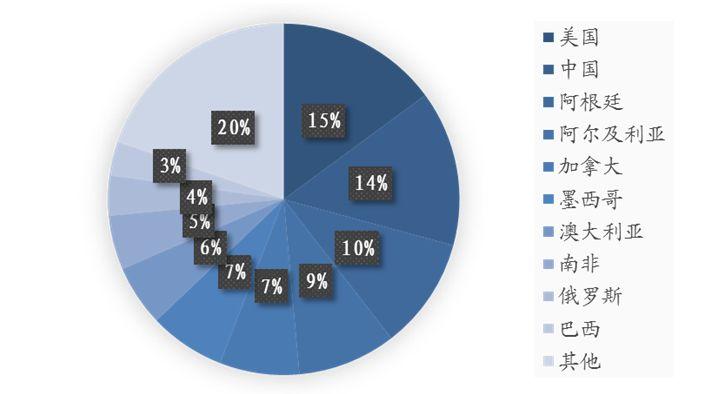

根据数据显示,2019年上半年我国进口原油有15%来自沙特。

▼2019年H1中国进口沙特原油占比15%

数据来源: 海关总署、国泰君安证券研究

中东地区逊尼派与什叶派的教派矛盾长期持续,可能成为引发地缘政治风险的导火索的一方面,国内石油自主也被提上更为重要的位置。

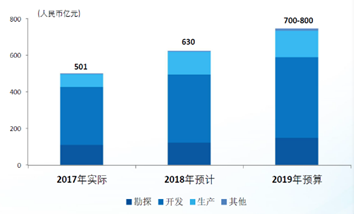

为了进一步确保石油自主安全,国家能源局要求石油企业完成2019-2025七年行动方案。

目前三桶油均已提交自己的七年计划。根据中海油发布的2019年战略展望,到2025年,公司勘探工作量和探明储量将翻倍。

▼ 中海油资本开支提升

且国内比例增加

数据来源:公司公告、国家统计局、国泰君安证券研究

04

天然气缺口依旧

国家管网“箭在弦上”

今年以来,我国天然气市场也动作不断,其中“国家管网公司即将成立”的消息,无疑是各方关注的重点。

2019年3月19日,中央全面深化改革委员会第七次会议审议通过《石油天然气管网运营机制改革实施意见》,提出组建国有资本控股、投资主体多元化的石油天然气管网公司。

至此,业内议论已久的国家石油天然气管网公司终于从议论走向落地。

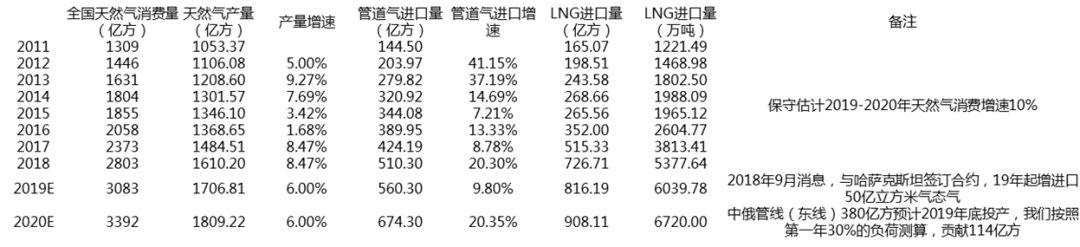

管网公司成立箭在弦上,有其必然原因——国内天然气消费增速强劲,但供给却处在板结状态。

2018年Q4季度,国内天然气消费增速依然保持在18%的增速,2019年-2020年,我们保守估计天然气的增速仍将维持在10%,而LNG进口增速依然维持在10-15%。

▼ 预计2020年天然气消费增速保持2位数增长

数据来源: wind、bloomberg、国泰君安证券研究

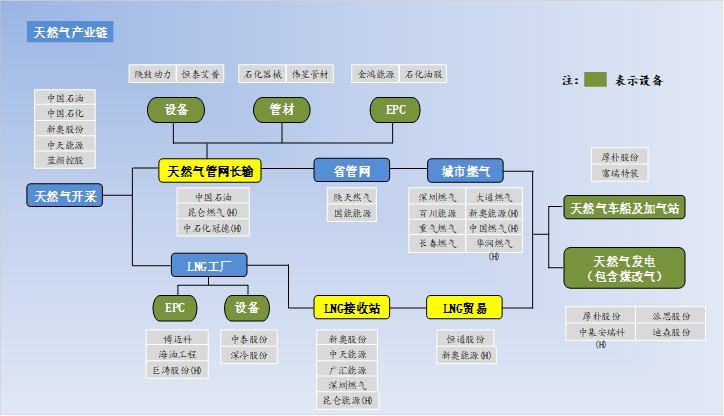

而与之背道而驰的是,我国天然气仍处在大缺口状态,管网独立无疑将成为天然气产量提速的最大变革。

▼ 天然气产业链

数据来源:南方能源观察、发改委、国泰君安证券研究

05

无法复制的“页岩气革命”

瓶颈在哪里?

2019年10月3日,中石油宣布在四川盆地长宁-威远和太阳区块累计探明页岩气超过10000亿立方米,形成了四川盆地万亿方页岩气大气区。

▼ 十一期间

中石油宣布四川形成万亿方页岩气产区

数据来源:人民日报,国泰君安证券研究

中国的页岩气不仅储量高,技术可采资源量占比也很高。

▼ 中国页岩气技术可采资源量占比高(万亿立方米)

数据来源:《世界页岩气开放现状及对中国页岩气合理勘探开发的建议》、国泰君安证券研究

但与之形成反差的是,在2017年,中国非常规天然气产量仅有480亿立方米,美国则高达6040亿立方米。

国泰君安石化团队认为,在中国,想要复制美国的“页岩气革命”,其难度主要体现在三个方面。

▼中国恐难复制北美页岩气革命

数据来源:国泰君安证券研究

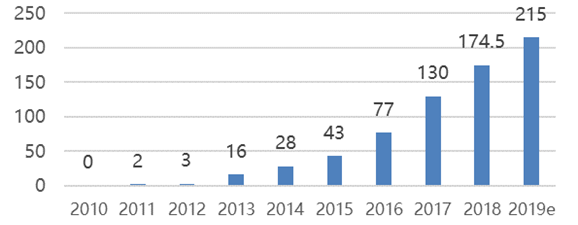

根据国家能源局数据,2018年,我国页岩气产量为127亿方,要达到2020年300亿立方米的目标,仍有较大距离。

▼ 开放市场、设定发展规划提升产量

数据来源:国泰君安证券研究

自2019年起,国家持续推出政策支持,如将致密气纳入补贴范围,按照“多增多补”的原则,对超过上年开采利用量的,按照超额程度给予梯级奖补;相应,对未达到上年开采利用量的,按照未达标程度扣减奖补资金。

06

成本持续降低

光伏发电的平价时代

光伏发电成本的持续下降,给行业带来了巨大的想象空间。

中国每年新增电力需求约为5000亿度,中美两国新增占全球新增电力需求70%,是绝对的主力。

但2019年预计中国太阳能新增装机仅占据全球25%,国内光伏需求后续有望进一步加速。

▼ 中国光伏累计装机量持续上升

数据来源:能源局,国泰君安证券研究

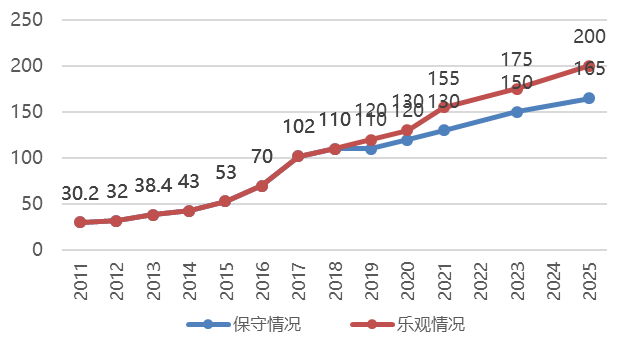

▼ 2011-2025年

光伏年新增规模持续上升

数据来源:能源局,国泰君安证券研究

2020年,国泰君安电新团队对光伏行业的需求增长持乐观态度。

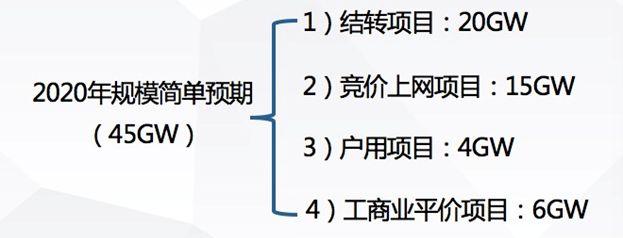

1)国内需求高增长:集中电站自2019年第三季度起,招标上限价格每季度降低1分/千瓦时,但成本下降速度更快,导致2019年部分装机项目推迟至2020年,从而推高2020年国内光伏装机量。

预计有20GW项目会结转到2020年,包括竞价项目4.3GW、平价项目12.2GW、领跑者奖励项目1.5GW、特高压及示范项目2GW。

2)海外需求有增长:成本大幅下降,电站IRR继续上升;受PERC电池普及的影响组件价格快速下降,目前最低价格已到1.75元/W,从而推动度电成本快速下降,光伏发电竞争优势凸显,市场需求逐步向上。

根据需求弹性理论,装机成本下降10%,装机量增长10%,预计海外需求将从94GW(2019年)增长到105GW(2020年)。

▼ 2020年国内光伏装机量预期45GW

数据来源:智汇光伏

2020年,光伏行业推荐关注盈利能力较好的硅片龙头企业。

07

风力发电“迎风而上”

与光伏市场看全球不同,风电由于叶片、风机运输十分困难,其需求市场主要来自国内。

根据风电政策新规,2018年前核准的项目需要在2020年底前并网,2019-2020年核准的项目需要在2021年底前并网。

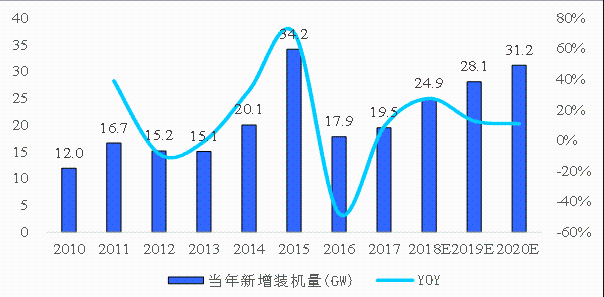

未来三年行业将维持高景气度,预计2019年装机量在28GW左右,同比增长超过30%。

▼ 预计2019年装机量在28GW左右

数据来源:中电联,国泰君安证券研究

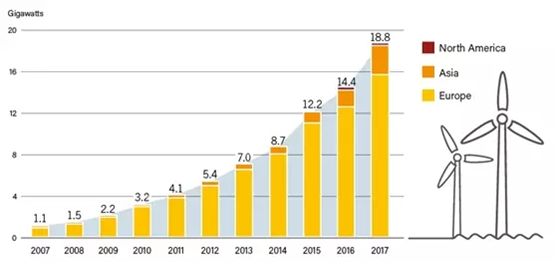

受制于地理环境等限制,全球风力发电发展较为平稳,海上风电增长迅猛但占比较低。

展望2020年,国泰君安电新团队认为,海风发电将延续高速增长态势,推荐抢装背景下价格显著回升的风机企业。

据美国国家可再生能源实验室NERL预测,美国潜在海上风电装机空间高达2059GW,中国仅广东省就具有超过100GW的装机空间,而且沿海均是人口密集区,消纳容易,发展空间巨大。

▼ 全球海上风电累计装机量稳步上升

数据来源:国家能源局,国泰君安证券研究

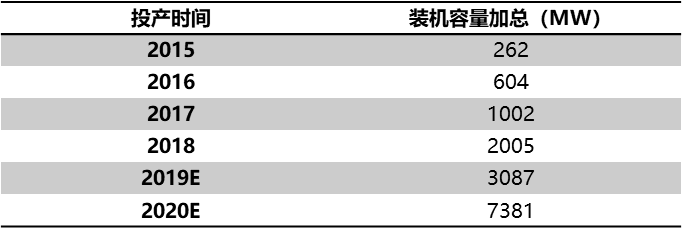

▼ 2020年国内海上风电装机量

预计达到7381MW

数据来源:国家能源局,国泰君安证券研究

08

新能源汽车

调节能源结构的最佳手段

在能源消耗端,电动车成为调节能源消费结构的最佳手段之一。

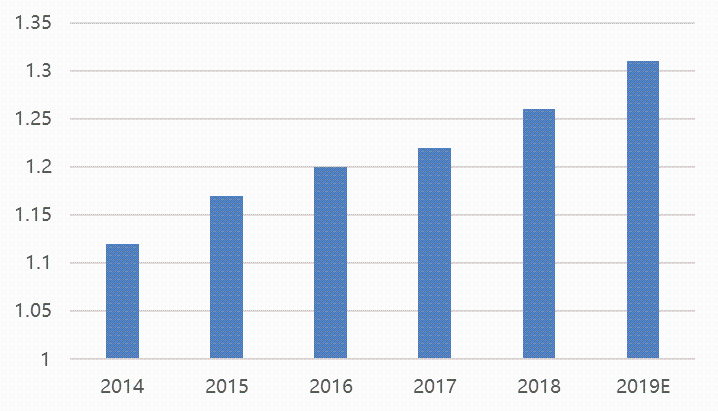

以中国为例,2018年,中国载人汽车保有量达到2.4亿辆,其中小型客车突破2亿辆,是汽油消耗的主要源头。

而电动车是减少汽油消耗的重要途径。截至2018年底,中国新能源汽车保有量211万辆,预计2020年销量将达到200万辆,将会逐步的减少汽车对汽油的消耗量。

▼ 中国汽油消耗量逐渐上升

数据来源:IRENA,国泰君安证券研究

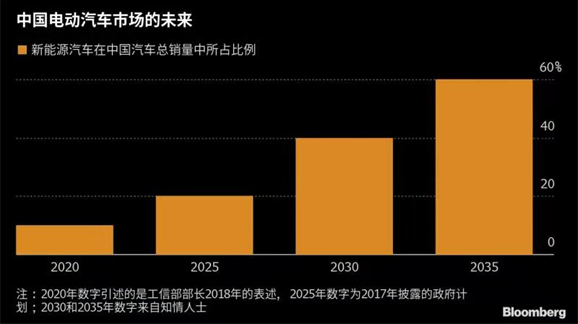

▼ 到2025年新能源汽车

占汽车销量比重将达到20%

数据来源:Bloomberg

2019年1-9月份,新能源汽车累计销售87.2万辆,同比增长21%。三季度受补贴退坡过渡期6月截至导致的抢装影响,同比出现首次下滑。

回顾2014年5月份,国家领导人表示,发展新能源汽车是中国由汽车大国迈向强国必由之路。此后,锂电池板块指数涨幅高达3400%。

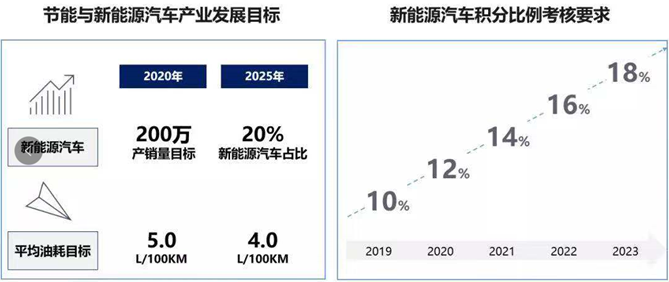

由此我们可以看出,新能源汽车产业是一个对政策走向极为敏感的行业,我们需要关注未来可能出现的新能源汽车政策:

1、制造端:双积分政策(征求意见稿阶段)

▼ 双积分政策出台

将进一步拉动新能源汽车销量

数据来源:中汽数据中心,国泰君安证券研究

2、消费端:城市服务用车强制采用新能源汽车(出租车、物流车、环卫车、网约车等)。限制外地车辆入城,除新能源车外。新能源汽车高速路费减半,不限行限号。

3、长期规划:2021-2025年新能源汽车发展规划。

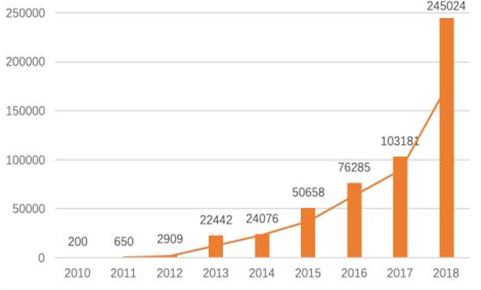

国泰君安电新团队认为,2020年,推荐重点关注特斯拉产业链——特斯拉1-9月份供交付25.52万辆新能源汽车,超过2018年全年。

上海特斯拉工厂明年一季度开始交付,按照15万辆产量计算,特斯拉将需求超过10GWh锂电池,对国内动力电池需求拉动约为17%,进入特斯拉产业企业将受益明显。

▼ 2019年3月后汽车产量下滑

数据来源:wind、国泰君安证券研究

▼ 特斯拉销量快速上升

数据来源:特斯拉公告,国泰君安证券研究

09

垃圾焚烧发电

异军突起

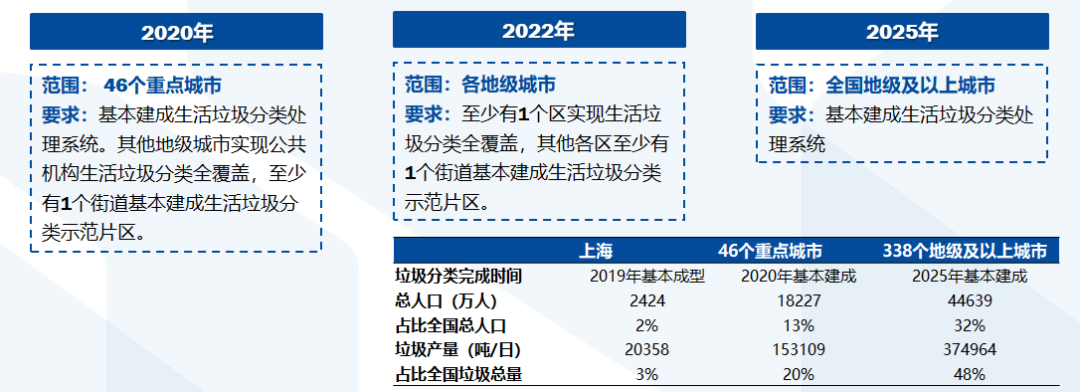

2019年7月1日,垃圾分类政策在上海首先推出,并迅速确定了全国性普及的基调。与之一同兴起的,还有垃圾焚烧发电产业。

▼ 2019年:垃圾分类元年

数据来源:wind,国泰君安证券研究

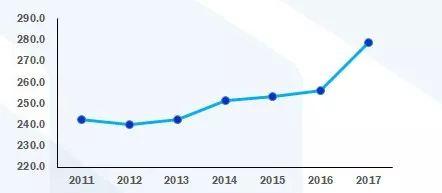

2011年,平均每吨垃圾折算上网电量仅有240-260千瓦时。

而随着垃圾分类的展开,垃圾焚烧的效率也得到提升。近几年各家垃圾焚烧企业单吨垃圾发电量水平达到280千瓦时,部分新建标杆项目可以达到350~400千瓦时。

▼ 垃圾焚烧发电量显著提升

▼ 焚烧企业平均吨上网电量在提升

数据来源:公司公告,国泰君安证券研究

▼上市垃圾处理公司吨上网电量提升趋势

数据来源:公司公告,国泰君安证券研究

2014年及以后,是我国垃圾焚烧企业上市的高峰时期,目前行业格局初定。

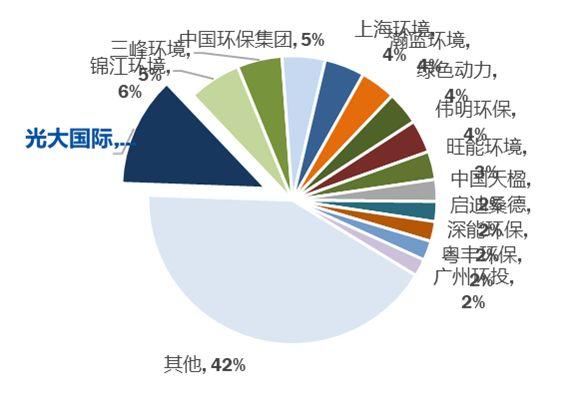

垃圾焚烧行业格局初定,

▼垃圾焚烧行业格局初定

前14名累计市占率达58%

数据来源:生活垃圾焚烧信息平台,国泰君安证券研究

垃圾焚烧板块继2017-2018年产能加速扩张后,2019年前10个月中标数据已赶超2018年全年。

由于招投标活跃度领先于产能投资3-4年,因此,行业仍将维持4年左右的稳健增长,值得明年重点关注。

More Content