作者:天风证券研究所策略徐彪团队

9月初全部中报披露后,我们发布了报告《60大重点行业ROE处于什么位置?未来趋势如何?》,从重新划分的60大重点细分行业的ROE位置入手,对未来的趋势做出了展望。

当前,A股三季报全部出炉,我们对60大重点行业最新的ROE情况进行了更新,并继续对未来的趋势做出一些展望。

这里需要补充说明的是,之所以将ROE作为细分行业判断的核心切入点,就在于不论是短期、中期、长期,ROE都可以很好的作为行业基本面和股价链接的桥梁:

(1)短期维度:短期ROE的趋势主要由净利润增速决定。而短期(一年左右)个股的涨幅大小与ROE的变化趋势(即利润增速的变化趋势)强正相关。

(2)中期维度:中期ROE的趋势取决于净利率的趋势,而净利率背后要么是宏观经济周期、要么是产业周期。产业趋势的强弱决定了GDP在各个行业的分布,也就决定了股价。

(3)长期维度:长期ROE的趋势取决于持续分红和回购(注销股票)的能力。进入长期稳态后,不断增加的分红和回购,很大程度可以使得公司的ROE水平抵抗住更大的短期盈利增速波动,从而市场对盈利的关注点可能会更偏向于持续稳定的ROE,而忽视中短期利润增速的波动。长期保持稳定的ROE,将享受更高的估值溢价。

关于这一方面的详细展开和讨论,欢迎关注我们此前的报告《【天风策略丨序章】一场定价体系认知的“革命”方兴未艾》。

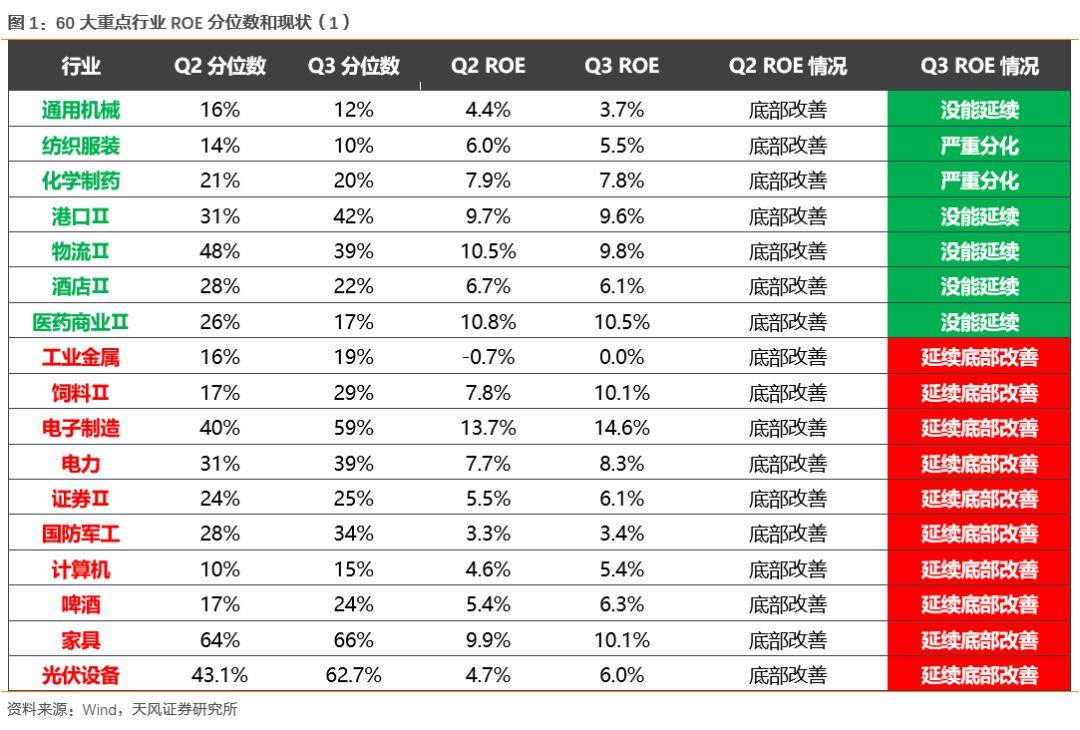

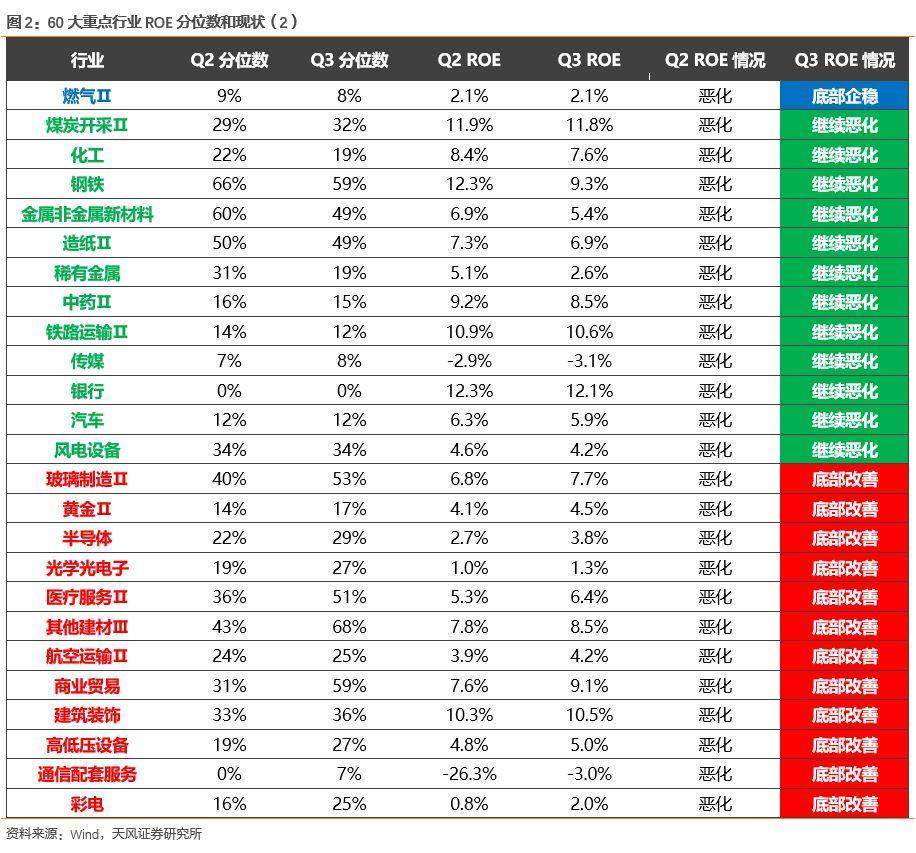

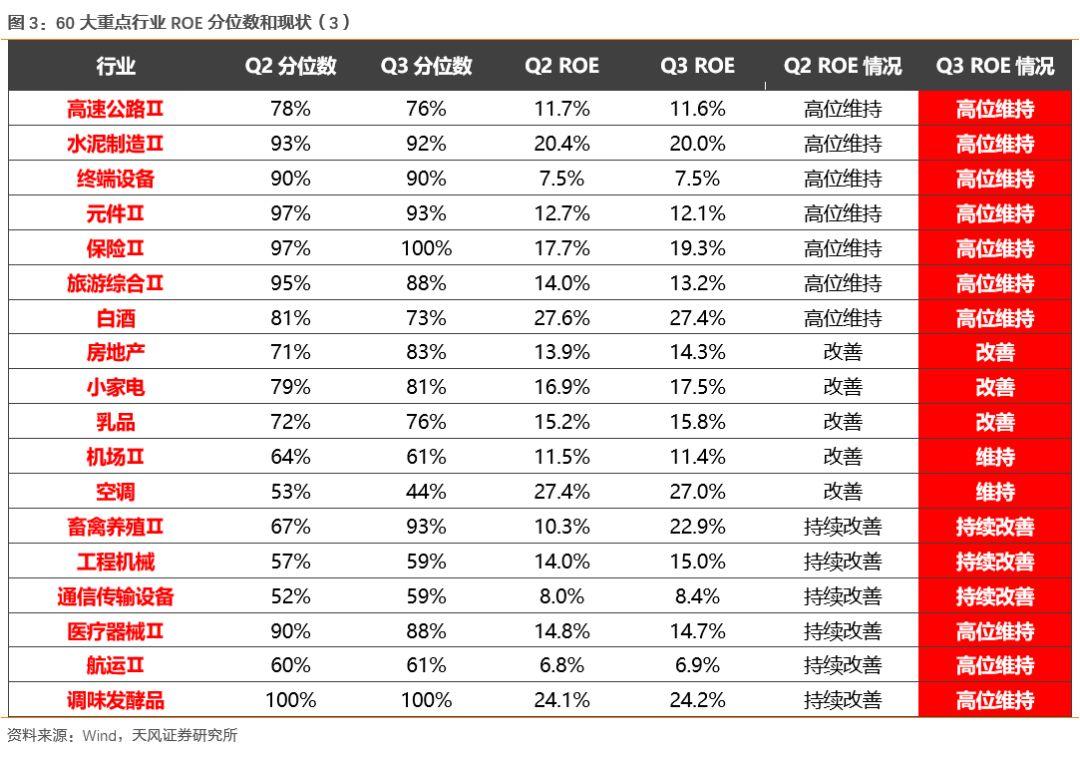

下面几张图,我们首先为大家展示60大重点行业,当前ROE分位数(05年以来),以及中报和三季报ROE状况的变化。(下文提到的ROE,均为TTM滚动四个季度的年化ROE)

综合上图中的60大重点行业情况来看,基本延续了【强者恒强】的状态:

(1)Q2中ROE底部改善的17个行业,三季报后,10个行业延续改善,7个行业没能延续。

(2)Q2中ROE持续恶化的25个行业,三季报后,13个行业开始底部改善,12个行业继续恶化。

(3)Q2中ROE高位维持或改善的18个行业,三季报后,全部继续维持高位或维持改善趋势。

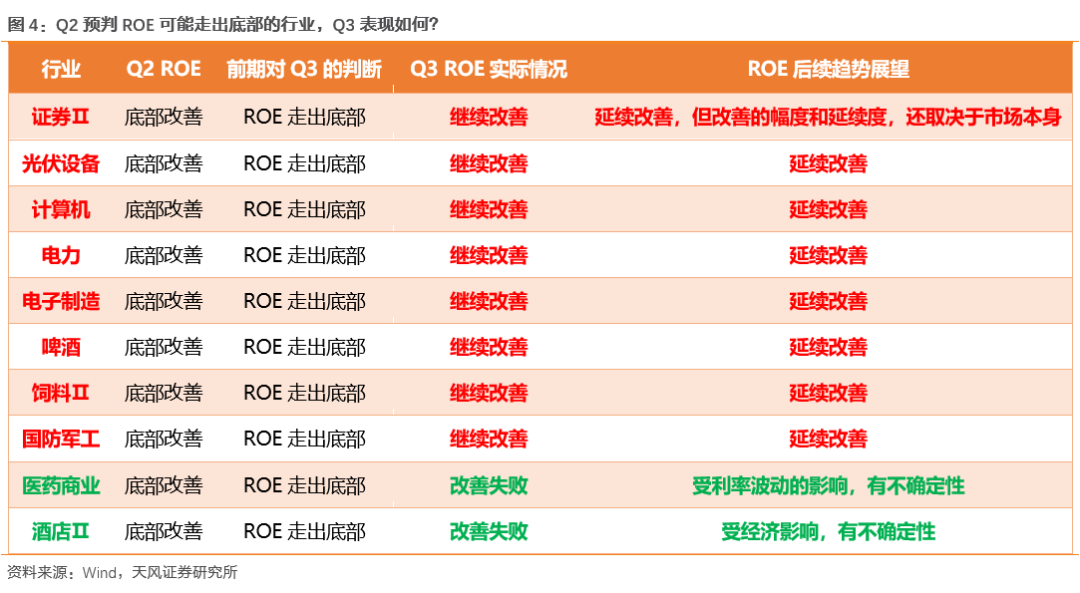

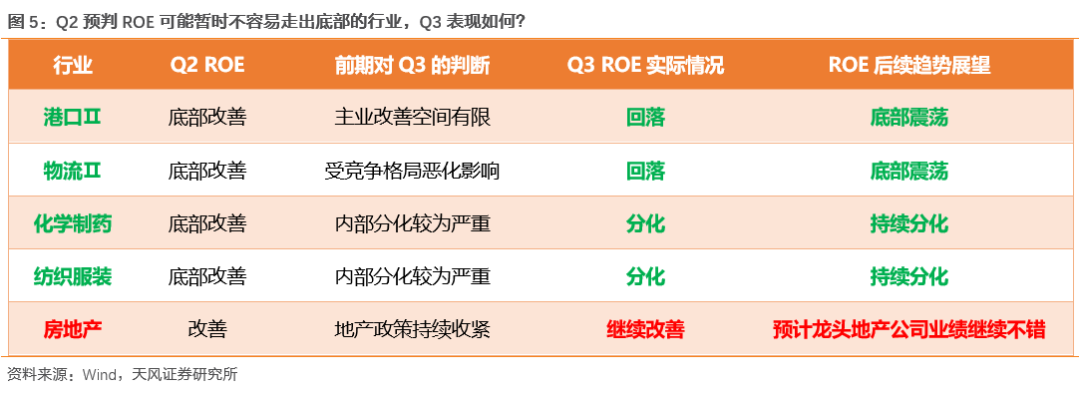

1、Q2ROE底部改善的行业,有些延续、有些回落,哪些超预期,后续展望如何?

在中报披露后,我们曾经判断:

(1)ROE刚刚底部改善,并且可能走出底部的行业:证券、光伏、计算机、电力、电子制造、酒店、医药商业、军工、饲料、啤酒。

(2)ROE改善受阻或暂时难以走出底部的行业:港口、物流、化学制药、纺织服装、地产。

三季报披露后:

(1)低于预期的行业包括(预期Q3继续改善,但出现回落):医药商业、酒店。

(2)符合预期的行业包括(预期Q3改善难以持续,且Q3果真回落):港口、物流、化学制药、纺织服装。

(3)超预期的行业包括(预期Q3改善难以持续,但Q3继续改善):房地产。原因在于,虽然政策没有放松,整体情况一般,但龙头业绩相对不错,对行业贡献较大。

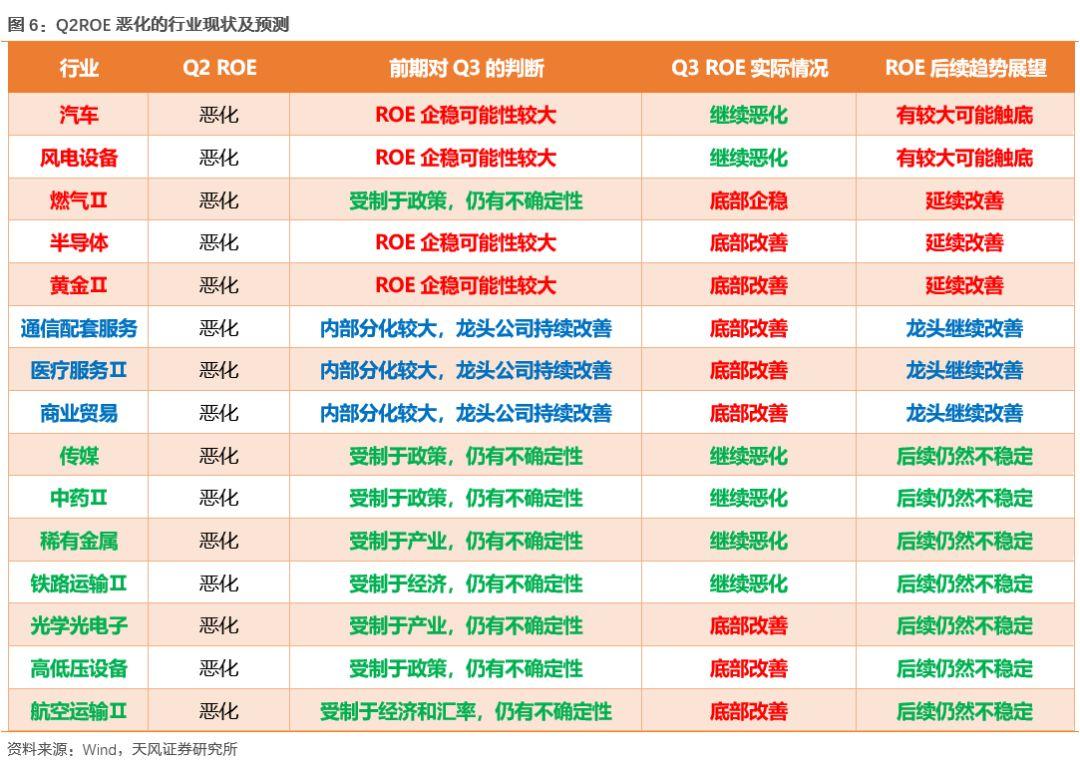

2、Q2ROE仍然在持续恶化的行业,Q3有哪些超预期的变化?

在60大重点行业中,有一些行业的ROE仍然处于恶化的过程中,但是这些行业都有自己的逻辑,与传统经济周期的关联度较弱。

这些行业中,一部分主要受到政策的影响:比如传媒(文娱管制)、高低压设备(国网采购政策)、燃气(政府控价)、中药(医保控费)、

一部分有自身的产业周期:比如光学光电子、通信配套服务、黄金、医疗服务、半导体、汽车、商业贸易、航空、铁路、风电、稀有金属等。

在中报披露后,我们曾经判断:

综合目前政策的情况、天风行业首席对产业周期的判断、以及各个行业净利率偏离毛利率的程度,我们判断——ROE仍然在持续恶化,但有望较快底部企稳的行业包括:半导体、黄金、汽车、风电。

三季报披露后:

(1)此前ROE恶化的行业中,半导体、黄金、燃气出现底部企稳,预计大概率可以延续。

(2)汽车和风电仍然是持续恶化的行业中,最有可能见底的。

(3)通信配套服务、医疗服务、商贸内部分化大,大概率是龙头持续改善。

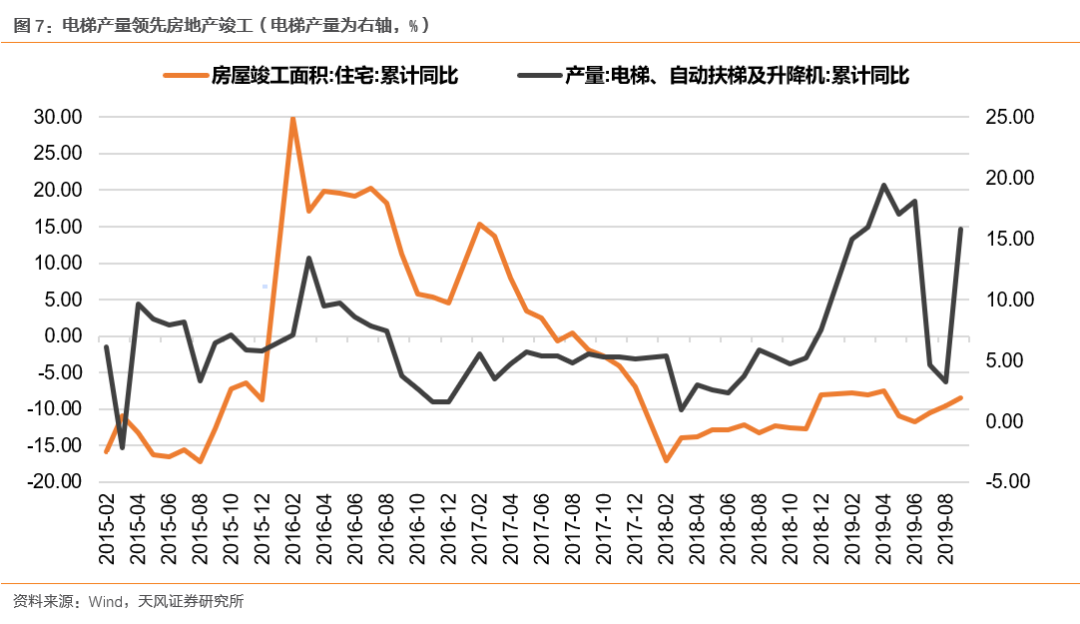

3、此前重点推荐竣工产业链,Q3ROE是否开始改善?

前期的报告中,我们提到,18年上半年电梯行业保持了历史上较高水平的产量增速,也意味着下半年房地产竣工的加快。再叠加老板电器给出的相对超预期的三季报业绩指引(Q3单季度增速2.9%-26.0%),竣工产业链受益的行业,ROE有望出现持续改善,其中获益程度依次为家具、装饰建材、厨电、白电、小家电、黑电。

三季度,住宅竣工同比增速连续三个月改善,同时三季报披露之后,竣工产业链的相关行业,包括:装饰建材、空调、家具、小家电、彩电的ROE水平要么维持要么开始改善。

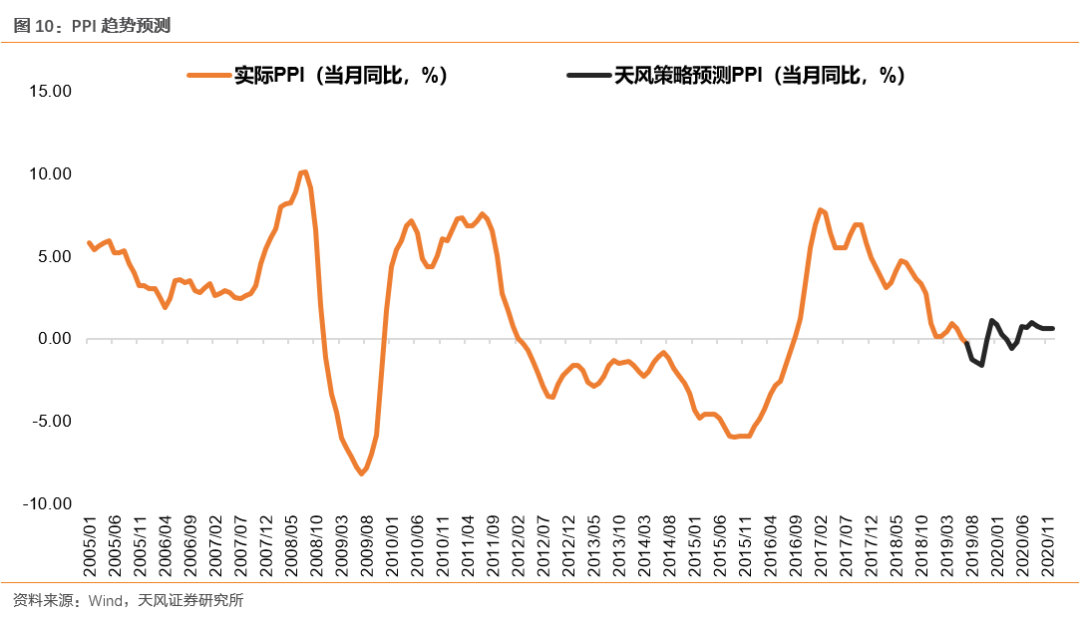

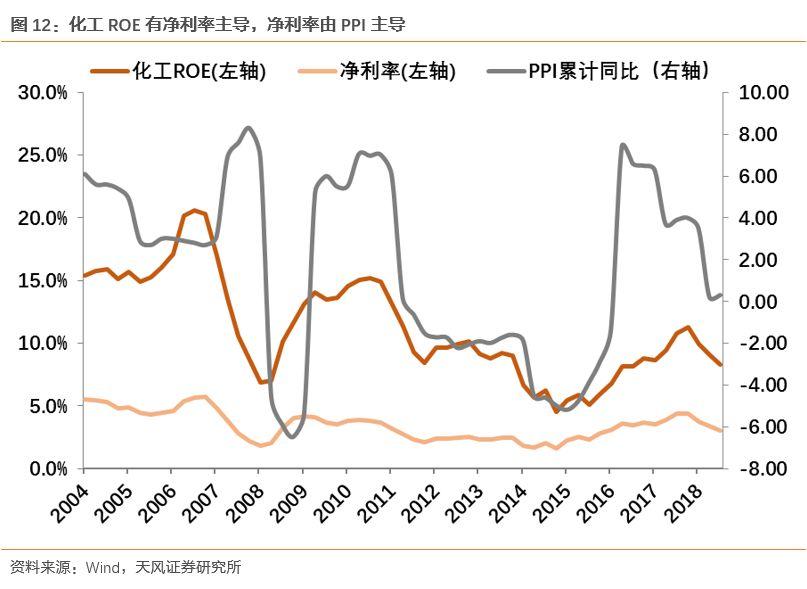

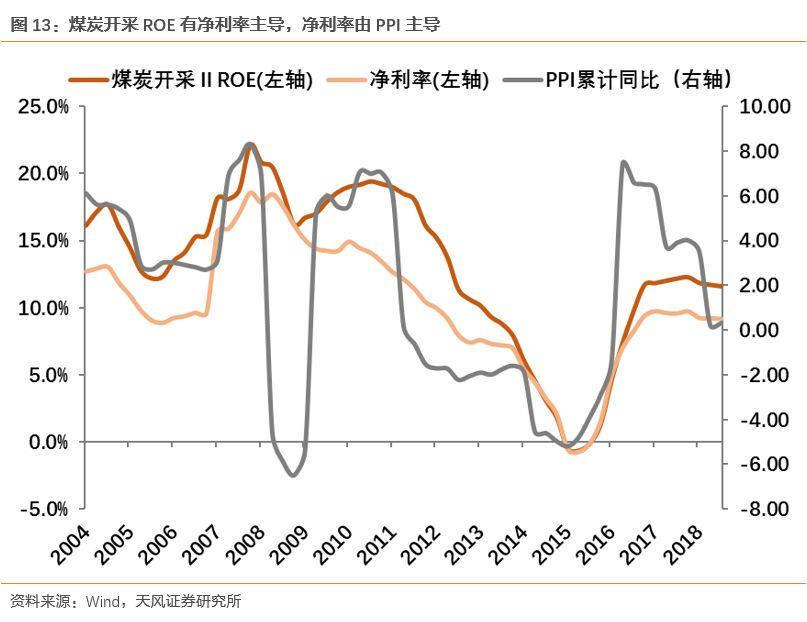

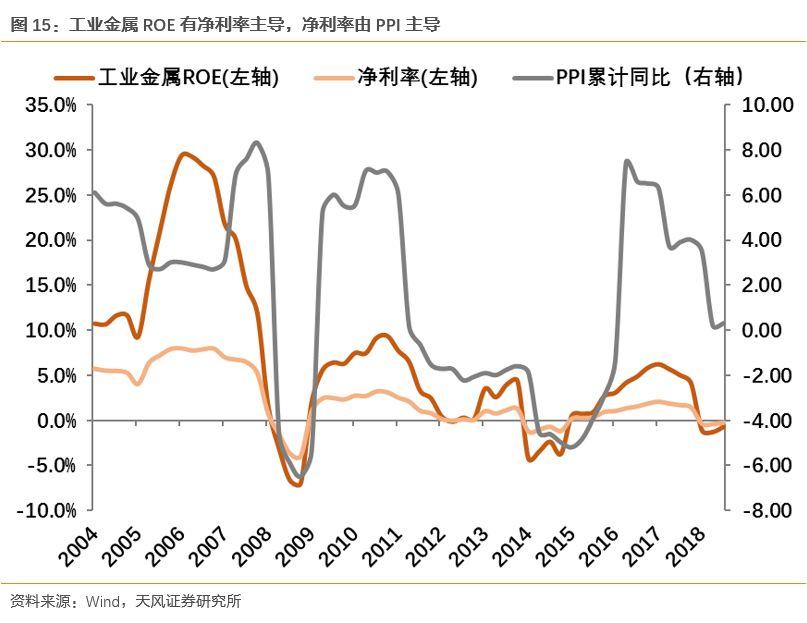

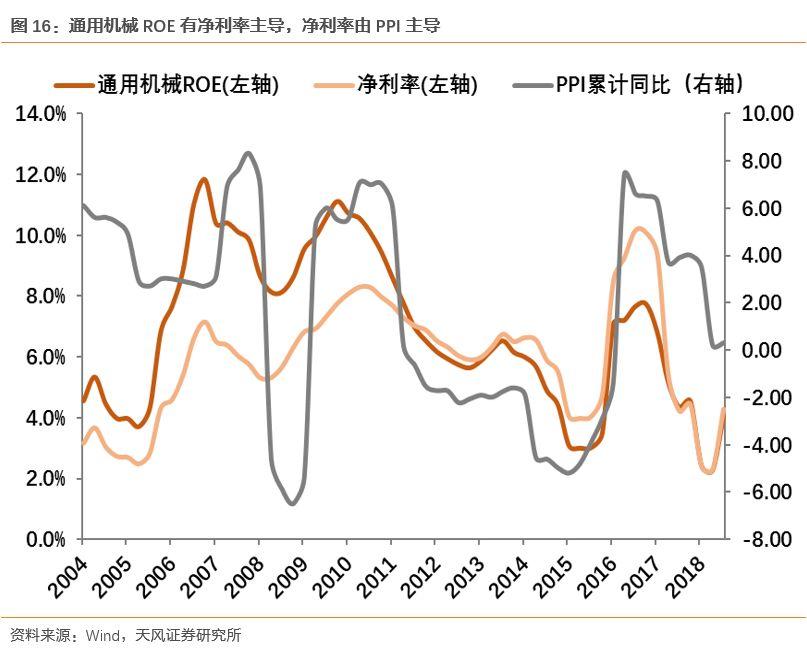

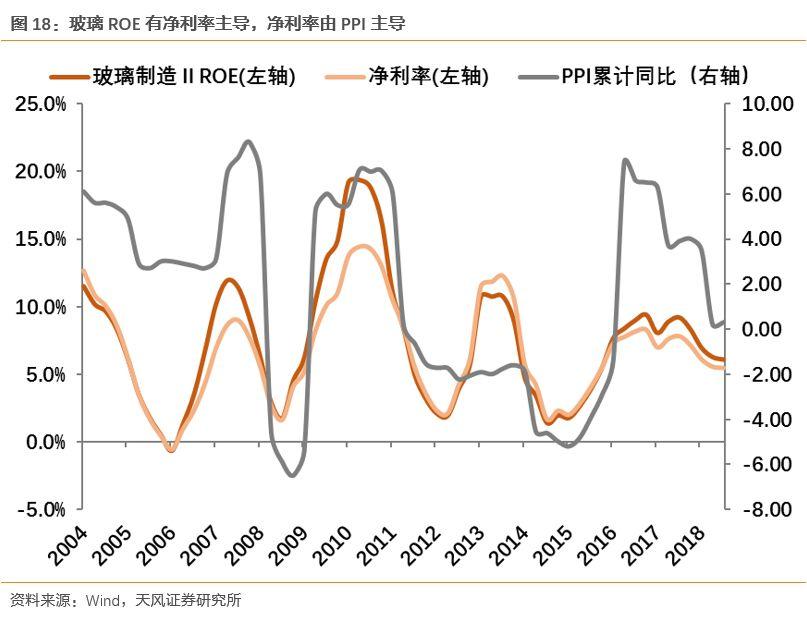

4、ROE由净利率主导的周期类行业,Q3继续回落,中期来看可能继续底部震荡

在60大重点行业中,有一类行业的ROE由净利率主导,且同时净利率的波动主要来自于PPI的变化。

这类行业以中上游的资源品和资本品为主,包括:煤炭开采、化工、钢铁、新材料、工业金属、通用机械、造纸、玻璃制造等。

从19年中报最新的情况来看,这些行业的ROE大部分仍然处于恶化的过程中,只有工业金属和通用机械出现了小幅的底部改善。

向前看,决定8个行业ROE趋势的主要因素,仍然是PPI,而PPI的背后,反映的是中国传统经济的情况(南华工业品指数)以及全球经济的情况(石油价格)。

对于国内而言,当前最重要的经济背景是“抵抗式托底”的政策,意味着对传统经济下行的容忍度不断提升,同时保持对“杠杆不能上天”(专项债迟迟没有扩容)和“房住不炒”(限制房地产企业融资渠道)极强的定力。

对于国外而言,全球最大经济体央行——美联储的降息,是确认美国经济进入下行周期的最直接信号。

综合两方面考虑,我们判断:未来一个可预测的阶段内,PPI将呈现较为弱势的“底部震荡”格局,对应以上8个行业的ROE趋势仍然不乐观。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

报告来源:天风证券股份有限公司

报告发布时间:2019年11月4日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

More Content