作者:訾猛,李梓语

来源: 猛哥看商业

核心结论

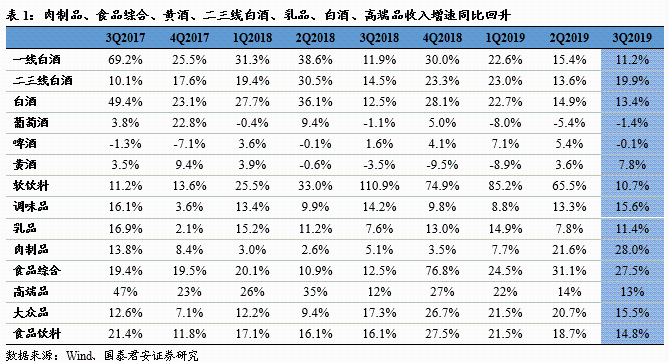

2019Q1-3板块收入净利稳定增长。2019Q1-3食品饮料板块收入、净利润5803亿元、983亿元,增18.4%、19%,增速升2pct、降7pct,净利增速有所下滑。2019Q3食品饮料板块收入、净利润1921亿元、296亿元,增14.8%、增15.3%,增速降1pct、4pct,板块收入及净利仍维持快速增长,但增速有所放缓。具体上看单季度肉制品、食品综合、黄酒、二三线白酒、乳品、白酒、高端品收入增速同比提升23、15、11、5、4、1、1pct。

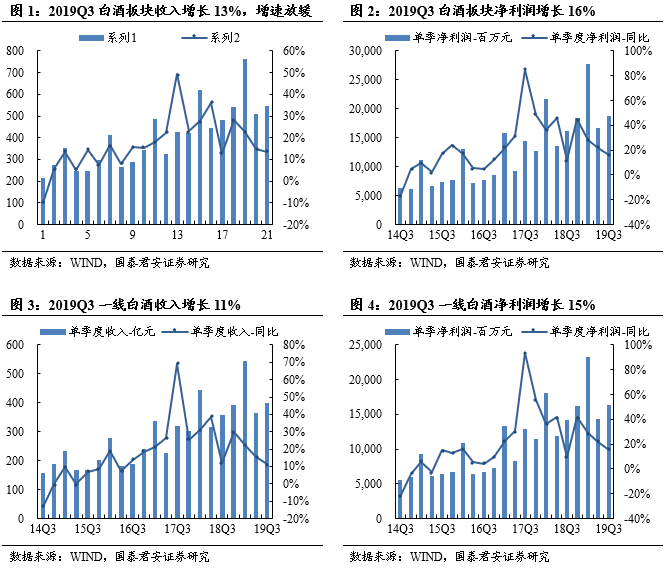

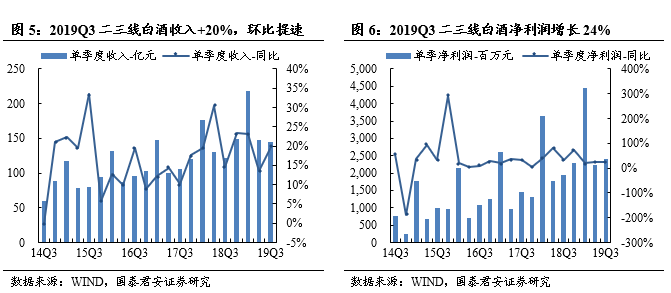

白酒:继续分化,龙头稳定,区域龙头弹性大。Q3白酒板块收入545亿、净利润187亿,分别同比+13.4%、16%,增速同比+1pct、4pct,环比Q2趋缓。其中,一线白酒收入400亿,净利润163亿,分别同比+11%(同比-1pct)、15%(同比+6pct);二三线白酒收入148亿,净利润24亿,分别同比+20%(同比+5pct)、24%(同比-9pct)。一线白酒收入、净利润占白酒板块73%、87%,环比Q1,收入+2pct,净利润持平。板块整体增速放缓,二三线区域龙头收入环比提升明显。

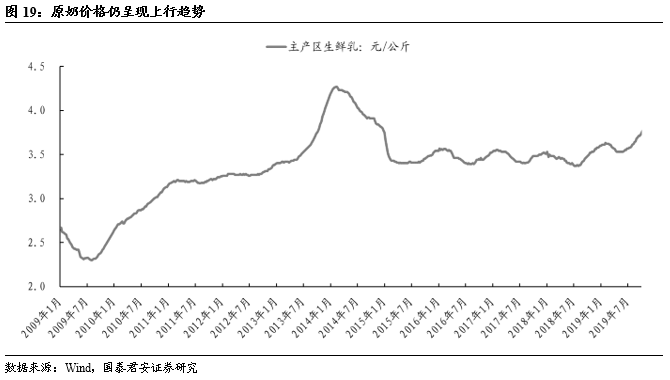

乳制品:收入、利润正增长,龙头发展积极。2019Q1-3乳制品板块收入1002亿、净利润65亿,增11.3%、增10%,升0.2pct、4.3pct。板块毛利率下降为36.2%,销售费用率下滑0.9pct至23.3%,净利率下降0.1pct至6.5%。

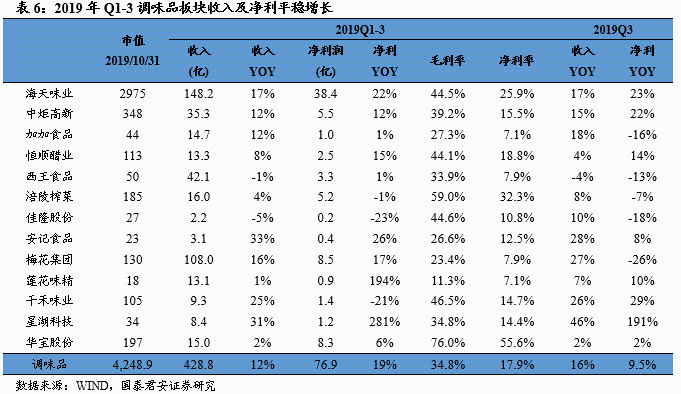

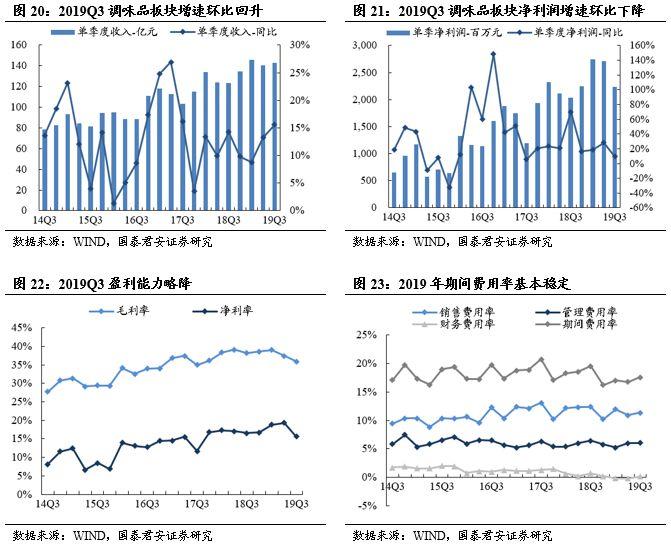

调味品:整体平稳增长。2019Q1-3调味品板块收入429亿元,增长12.4%,增速降5.1pct;净利润77亿元,增19%,高基数下增速降29.4pct。2019Q3收入143亿、净利润22亿元,同比增长15.6%、10%,增速较2018Q3升1pct、降60pct。

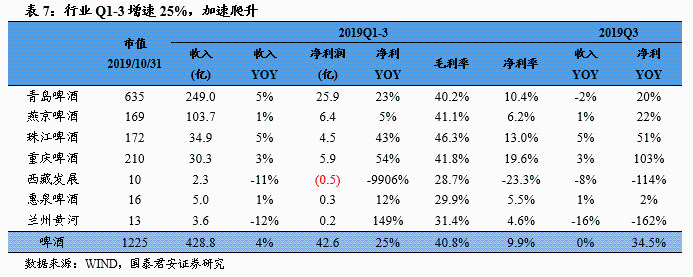

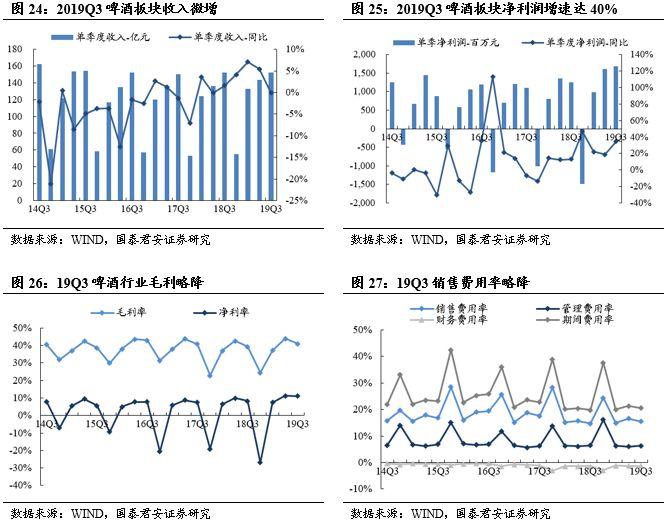

啤酒:降税降费释放利润弹性。2019Q1-3啤酒行业收入429亿、净利润42.6亿,增3.9%、25%。2019Q3收入152亿,净利润16.79亿,降0.1%、升34%。

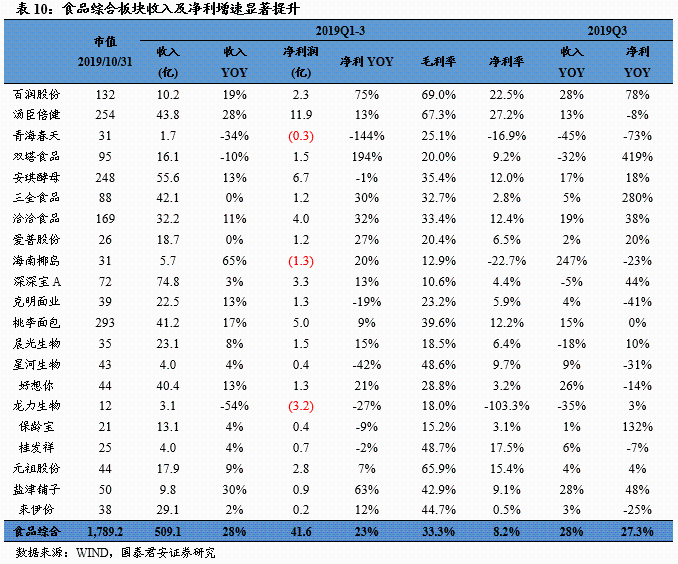

食品综合:收入及利润增速环比提升。2019年Q1-3食品综合板块收入509亿、增27.5%,净利润41.6亿元,增23.2%。2019Q3板块收入、净利润增长27.5%、27%。

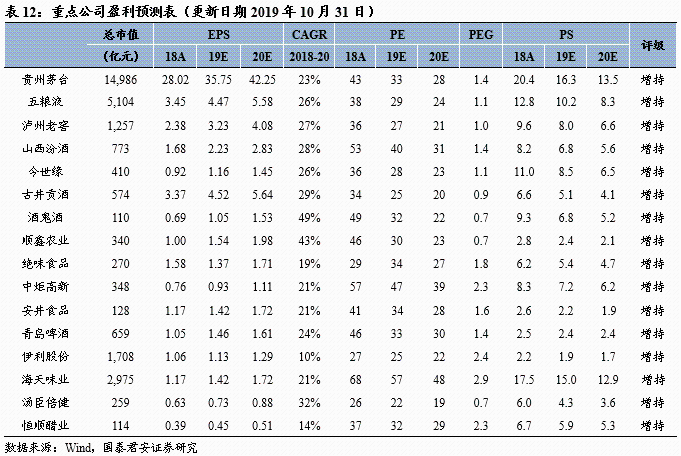

投资建议:重点推荐白酒、乳制品、调味品、啤酒等板块:1)一线白酒:建议增持贵州茅台、五粮液、泸州老窖。2)二三线白酒:建议增持区域三杰山西汾酒、古井贡酒、今世缘,小黑马酒鬼酒。全国性的低端龙头顺鑫农业。3)必选消费:建议增持绝味食品、中炬高新、安井食品、青岛啤酒、汤臣倍健、伊利股份、恒顺醋业等。

风险因素:宏观经济增速下行风险、食品安全问题发生的风险等。

1.2019Q3板块收入及净利稳定增长

2019Q1-3食品饮料板块收入、净利润5803亿元、983亿元,增18.4%、19%,增速升2pct、降7pct,净利增速有所下滑。2019Q3食品饮料板块收入、净利润1921亿元、296亿元,增14.8%、增15.3%,增速降1pct、升4pct,板块收入及净利仍维持快速增长,利润增速提升。具体上看,Q3单季度肉制品、食品综合、黄酒、二三线白酒、乳品、白酒、高端品收入增速同比提升23、15、11、5、4、1、1pct。

2.子板块:白酒分化,调味品平稳,乳制品快速增长

2.1.白酒:继续分化,龙头稳定,区域龙头弹性大

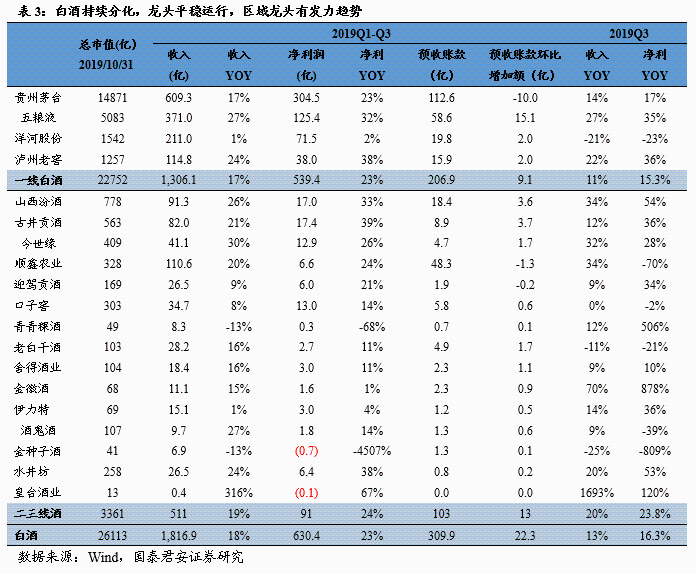

Q3白酒板块收入、利润增速放缓,二三线白酒表现相对较好。2019Q1-Q3白酒板块整体收入1817亿、净利630亿,分别同比+17.6%、23%;Q3单季度白酒板块收入545亿、净利润187亿,分别同比+13.4%、16%,增速同比+1pct、4pct,但环比Q2均有放缓,分别环比-4pct、6pct、。其中,一线白酒收入400亿、净利润163亿,分别同比+11%(同比-1pct)、15%(同比+6pct);二三线白酒收入145亿,净利润24亿,分别同比+20%(同比+5pct)、24%(同比-9pct)。一线白酒收入、净利润分别占白酒板块73%、87%,环比Q1,收入+2pct,净利润基本持平。2019Q3白酒板块收入增速略有放缓,一线白酒主要由于洋河股份拖累,得益于山西汾酒、今世缘、古井贡酒等企业快速增长,二三线白酒收入环比Q2提升6pct。板块整体增速放缓明显,二三线白酒放缓幅度较小。

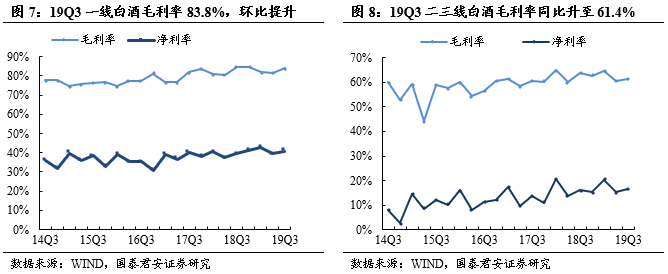

整体毛利率、净利率环比均有改善,龙头盈利能力依旧突出。白酒板块毛利率77.9%,同比-1.4pct,环比+2.4pct。一线白酒毛利率83.8%,同比-0.6pct,环比+2.4pct;二三线白酒毛利率61.4%,同比-2.4pct,环比+0.9pct。白酒板块净利率34.4%,同比+0.9pct,环比+1.9pct。一线白酒净利率40.8%,同比+1.4pct,环比-1.3pct;二三线白酒净利率16.6%,同比+0.5pct,环比+1.4pct。

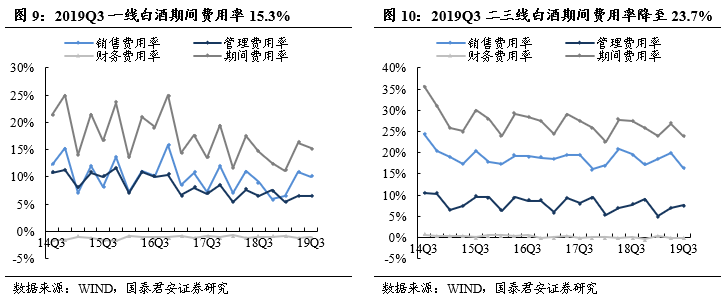

行业费用率环比改善明显,二三线降幅大于一线。2019Q3白酒板块期间三大费用率17.6%,同比-0.3pct,环比-1.7pct,其中,一线白酒费用率15.3%,同比+0.7pct,环比-0.9pct,二三线白酒费用率23.7%,同比-3.7pct,环比-3.1pct。销售费用率方面,一线白酒9.9%,同比+0.9pct,环比-0.9pct,二三线白酒16.2%,同比-3.4pct,环比-3.7pct。管理费用率方面,一线白酒6.4%,同比、环比-0.1pct,二三线白酒7.7%,同比持平,环比+0.6pct。

2019Q3末预收款上升明显。2019Q3末白酒板块预收款310亿,同比增加51.7亿,环比增加22.3亿。其中,一线白酒预收款206.9亿,同比增加29亿,环比增加9亿;二三线白酒预收款103亿,同比增加22.7亿,环比增加13亿。

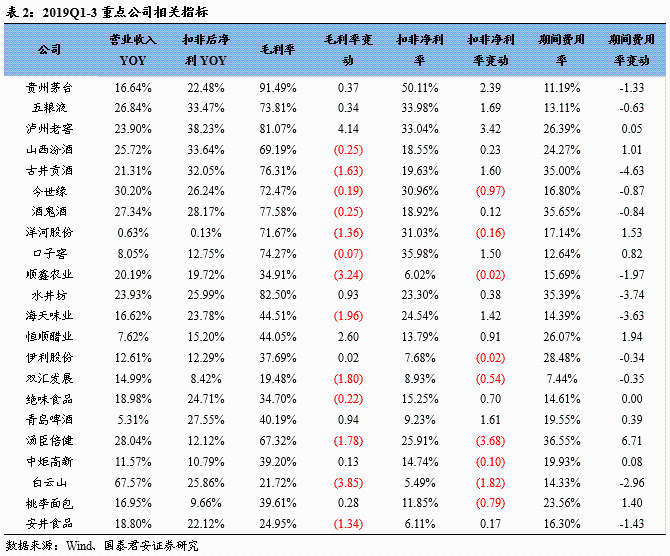

贵州茅台:全年业绩弹性仍在,股份公司直销带来可观的业绩增长。Q3 收入、净利润223亿、105亿,同比+13%、17%,业绩略低于市场预期。Q3茅台酒收入190亿、系列酒收入24亿,茅台酒增速12.8%,环比持平,系列酒增速22.8%,环比加速。Q1-3直销收入31亿,同比-20%,经销收入578亿,同比+19.5%。渠道反馈,企业团购客户的货尚未发出,预计公司将于Q4加快发货,鉴于当前茅台酒批价在2200-2300 元,发完剩余的直销量没有压力。我们估算仅股份公司直销2019全年可以为公司带来6pct收入增长、10pct利润增长,再考虑到非标提价与增量投放,全年业绩目标轻松实现。

五粮液:业绩加速超预期,回款及现金流表现突出。Q3营收99.5亿、归母净利润32亿,同比增长27%、35%。前三季度收入均保持在25%以上,净利润均保持在30%以上,预计全年收入增长25%的500亿目标轻松实现。销售收现同比大幅增长56%至144亿,销售活动流入大量资金。预收款58.6亿,同比增加34亿,环比增加15亿。应收票据123亿,环比下降27亿。行业集中化、高端化趋势助力五粮液改革成功,强大的品牌力支撑五粮液站稳千元价格带,改革顺利推进。

泸州老窖:国窖发力环比提速,特曲换装价值回归。Q3单季净利率升3.04pct至30.18%,其中毛利率升2.76pct,主因国窖增长更快下结构上移及高中档酒提价带动。预收款环比增加2亿,应收款环比降5.71亿,现金流依然良好,销售回款降10.93%主因去年同期预收款环比改善更大。1573增长加速,特曲受停货影响贡献较少,Q4预计在控货稳价预期下国窖仍保持快速增长,特曲换装成功率高、期待特曲价值回归。

山西汾酒:青花巩固后再加速,玻汾继续高速,自我加压向前五迈进。Q1-Q3汾酒收入79.9亿元、系列酒6.9亿(杏花村及汾牌等)、配制酒3.6亿元,分品牌看Q3单季青花因4-5 月控货Q2增速放缓,Q3恢复供货后加速增长,预计增30%以上,预计老白汾及金奖合计保持双位数增长,玻汾在省外市场加大前期铺货导流,预计增60%以上,环比Q2加速。省外大幅增140%以上,省内增3%,省外的收入占比稳步提升。H1高费用投入为全年增长打下良好基础,全年高增长确定性高,国改红利有望持续释放。

古井贡酒:盈利能力持续改善,全年目标无忧。Q3单季度营收22.15亿元,同比+11.91%,归母净利4.93亿元,同比+35.78%,扣非净利4.44亿元,同比+28%。Q3末预收款8.9亿元,较2019年H1末增加3.73亿元;应收票据12.05亿元,同比、环比略有小幅下降。Q3单季度销售收现29亿元,同比-5%;经营性现金净额12亿元,同比-36%,主要系成本、人工和税费支出增加。控费后盈利改善明显,古8、古16等高价位产品势头较好,产品结构升级完成,多价位产品布局抗风险能力强,全年百亿收入目标有望顺利完成,未来业绩有望继续维持优秀表现。

今世缘:业绩略超预期,产品结构升级、渠道内外扩容,次高端发展势头强劲。Q3单季度特A+类+同比57.3%(环比+13.8pct),特A同比+18.1%(环比+3.4pct),特A+与特A增速环比均有提升。从结构上看,特A+、特A占比59.8%、29.8%(环比+0.6、0.4pct),8月国缘V9清雅酱香型上市丰厚高端产品阵营,未来产品结构有望顺应消费升级持续优化。省内南京地区规模最大2.4亿元,同比+44%保持高速增长,在省会城市辐射带动下发力,盐城同比+40%、苏南26%、苏中22%、苏北58%;省外同比+96%提速明显,市场开拓逐步发力。

顺鑫农业:业绩低于预期,白酒收入保持高速增长。Q3营收26.5亿,同比增长34%,归母净利润1666万,同比下降70%,业绩低于预期,毛利率降低与销售费用增加确认是主因。预收款48.3亿,其中白酒业务预收款36.7亿,同比增加6亿,环比减少1.7亿。北京市场基数较大,增速基本保持两位数增长;外地市场增速较高大概保持在16-17%,长三角、珠三角市场发展迅猛,部分区域保持在30%的增长水平。白酒业务已基本实现泛全国化布局,保证销量的同时追求市占率,低价位热销产品仍处在打市场阶段,产品结构升级和毛利率提升是趋势。渠道反馈白牛二在烟酒终端的毛利率和动销情况都明显好于低价位地产酒。

酒鬼酒:业绩低于预期,Q3单季度收入增速放缓成为拖累业绩的主因。Q3单季度收入2.6亿、归母净利润0.28亿,同比增长9.5%、-39.5%,分产品看,预计内参大概增长20-25%,酒鬼系列增长10%左右。Q3单季度销售费用增长50%,销售费用率37.5%,环比增12pct。季末预收款1.34亿,环比增加0.6亿,同比增加0.77亿。目前省内的渠道库存预计大概2-3个月,动销平稳。Q3增速放缓,Q4销售压力犹存,但我们认为2019是内参“央企背景、民企经营”的元年,公司完成全年30%的收入增长问题不大,2019Q4的业绩弹性值得期待。

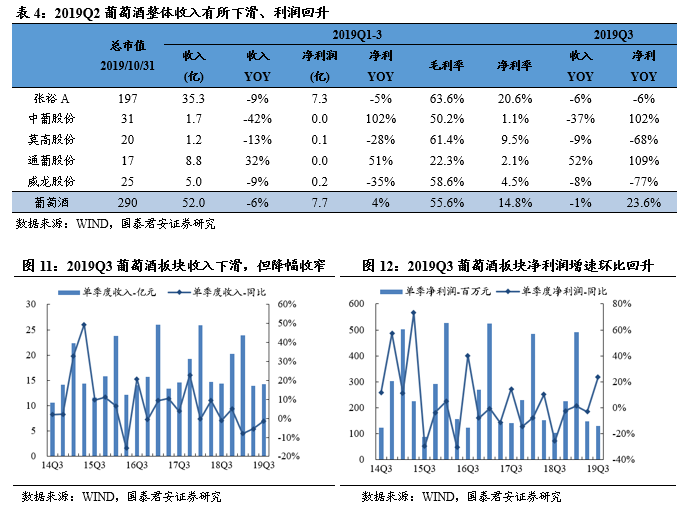

2.2.葡萄酒:收入端下滑,利润正增长,毛利率、净利率提升

2019Q3葡萄酒板块收入保持下滑、利润正增长。葡萄酒收入端依旧呈下滑趋势,预计仍受行业需求疲软影响,2019Q1-3葡萄酒板块收入52亿元、同比下降5.6%,增速同比降7.5pct;净利润7.7亿元、同比升4%,增速同比升11.4pct。预收款2.3亿,同比减少1.03亿,环比减少0.08亿。板块中,中葡股份收入降幅最大,收入降42%,为板块收入增速下降主要原因,但净利+102%。2019Q3板块收入14亿元、同比下降1.4%,净利润1.3亿元、同比升24%。

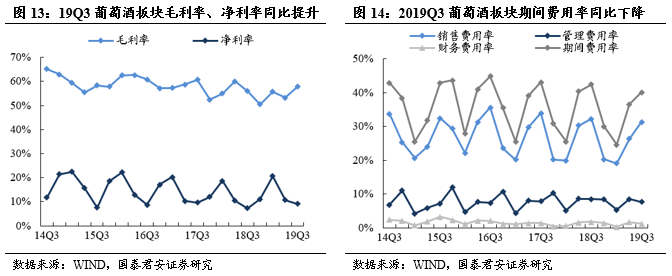

葡萄酒板块毛利率与净利率同比改善。2019Q3葡萄酒板块毛利率57.8%,同比+1.8pct、环比+4.5pct;净利率9.1%,同比+1.8pct、环比-1.6pct;期间费用率40%,同比-2.3pct,环比+3.6pct,销售费用率31.3%,同比-0.9pct,环比+4.9pct,管理费用率7.6%,同比-0.8pct、环比-0.9pct。

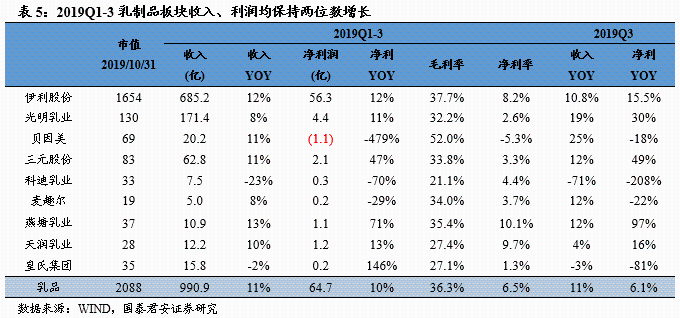

2.3.乳制品:收入、利润正增长,龙头长期发展积极

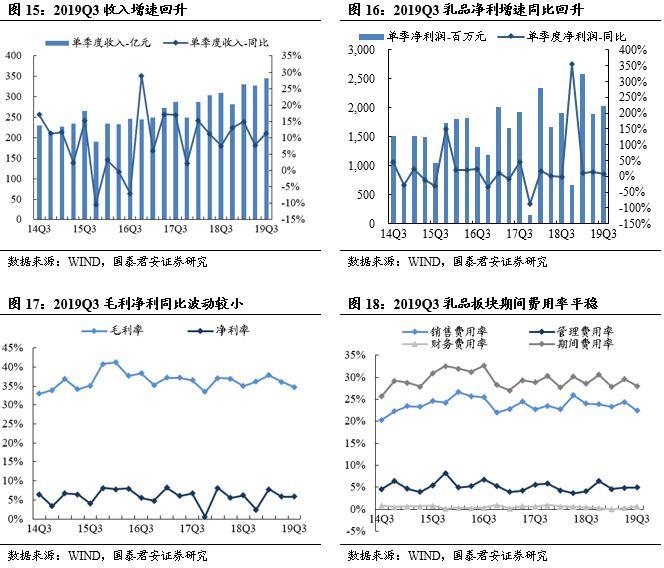

2019Q1-3乳制品板块收入、利润均保持两位数增长。受益消费升级和渠道下沉,乳制品板块收入、利润保持双位数增长。2019Q1-3乳制品板块收入1002亿、净利润65亿,同比增11.3%、10%,增速同比+0.2pct、4.3pct。板块毛利率36.2%,同比、环比均略降。销售费用率同比-0.9pct至23.3%,净利率同比-0.1pct至6.5%,但考虑到行业持续的促销战和价格战,未来销售费用率下降空间不大。

2019Q3收入依旧上升,净利润维持增长。2019Q3乳制品板块收入增11.4%,增速同比、环比+4pct;净利增6%,增速同比+7.3pct。板块毛利率34.7%、同比-0.3pct;净利率5.9%、同比-0.3pct。板块销售费用率达22.4%,同比降1.6pct。

伊利股份:液奶平稳增长,长期展望积极。Q3单季营收236.1亿、增10%,增速下降主因行业增速放缓;Q3扣非前后归母净利润18.5亿元、17.5亿,增15.5%、增19.6%。Q3单季净利率略升0.45pct,其中毛利率略降0.04pct至36.1%,原奶成本上涨下通过调结构毛利率基本保持平稳。销售费用率降2.34pct、管理与研发费用率升1.31pct,预计新成立的健康饮品和奶酪事业部及国际业务扩张需求增加人员增加了一定程度的费用。Q3单季商品收现增8.3%,慢于收入增长,预计因对经销商信用政策放宽所致。经营净现金流降2.2%,主因员工薪酬支付增多。2019Q1-Q3液体乳收入560.7亿,预计增12%左右,环比较Q2略微放缓;预计常温奶市占率升2pct,低温受常温奶需求挤压市占率有所下滑,单品方面预计安慕希、金典、每益添、畅轻等高端单品保持30%以上快速增长。奶粉及奶制品收入66.8亿,市占率微幅提升。短期调结构、控费降促等方式转嫁短期原奶成本压力,行业增长虽放缓但加大创新及新业务投入,未来展望仍然积极。

2.4.调味品:整体平稳增长

调味品板块收入平稳,高基数影响利润增速放缓。2019Q1-3调味品板块入429亿元,增长12.4%,增速同比-5.1pct;净利润77亿元,增19%,高基数下增速降29.4pct。2019Q3收入143亿、净利润22亿元,同比增长15.6%、10%,增速较2018Q3升1pct、降60pct。

毛利率降低,行业盈利能力略降。2019年Q1-3调味品板块毛利率37.5%、净利率17.9%,同比降1pct、升1pct。2019Q3调味品板块毛利率35.9%,同比-2.3pct,净利率15.6%,同比降0.9pct。

中炬高新:主业平稳增长。Q3单季收入11.38亿、增14.8%,扣非前后归母净利润1.8亿、1.74亿,增22.1%、22.1%。Q3单季较低基数美味鲜增14.3%,毛利率为37.8%,受结构调整、原材料价格上升略降,净利润增17.5%,其中酱油、鸡精鸡粉、食用油营收6.7、1.2、1.5亿元,增8.6%、18.9%、42.2%,酱油、食用油增速平稳中略降,鸡精鸡粉增长加速。分区域看东区、南区、中西区、北区增11.6%、13%、28.8%、13.7%,中西区持续加速,东区及南区保持平稳,北区增速放缓较为明显。Q3单季净利率升0.95pct,其中毛利率升0.77pct,销费用率升0.46pct,管理及研发费用率降0.44pct,经营净现金流增11.9%。综合来看Q3主业增速平稳略升带动收入加速,成本压力虽上升但控费下盈利能力平稳。

2.5.啤酒:降税降费释放利润弹性

2019Q3行业收入增速放缓,净利率改善。2019Q1-3啤酒行业收入429亿、净利润42.6亿,增3.9%、25%。2019Q3收入152亿,净利润16.79亿,降0.1%、升34%。

2019Q3重庆啤酒净利增幅最大。2019Q3板块收入、净利降0.1%、升34%,其中珠江啤酒收入、净利增5%、51%;青岛啤酒收入-2%、净利+20%;重庆啤酒收入增3%、净利增103%;降税对龙头企业带来利好。兰州黄河、西藏发展净利下滑162%、-114%,拖累板块。

青岛啤酒:业绩符合预期,盈利仍在改善。️Q3单季收入83.46亿、降1.7%,扣非前后归母净利润9.55、8.53亿,增19.8%、22.7%。净利率升2.05pct,盈利持续改善,降税降费带动利润弹性。2019Q1-Q3销量719.5万吨、基本持平,吨价提升5.2%,主因部分产品提价及产品结构上移。主品牌销售353.1万吨、增3.1%。低端副品牌销售366.4万吨、降2.8%。Q3单季销量降5.9%,增速放缓主因渠道库存短期偏高,分结构来看主品牌降2.4%,副品牌降8.9%,副品牌降幅更为明显主因公司调结构控制低端销量以及需求放缓所致。4月以来降税降费带动毛利率改善、释放业绩弹性,目前看2020年原材料及包材成本基本可控,盈利能力有望保持平稳。全年关厂计划仍在推进,行业需求短期承压,期待关厂为公司基本面带来更多改善空间。

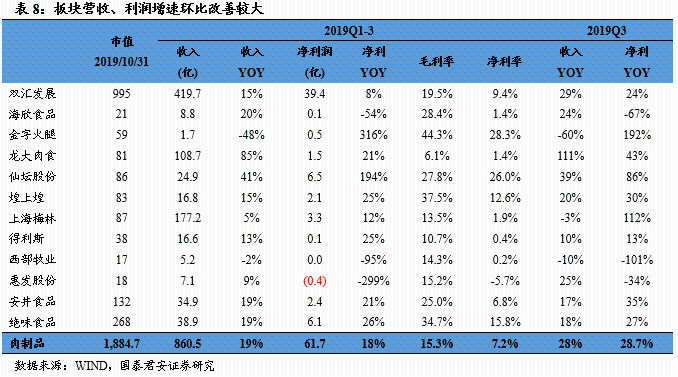

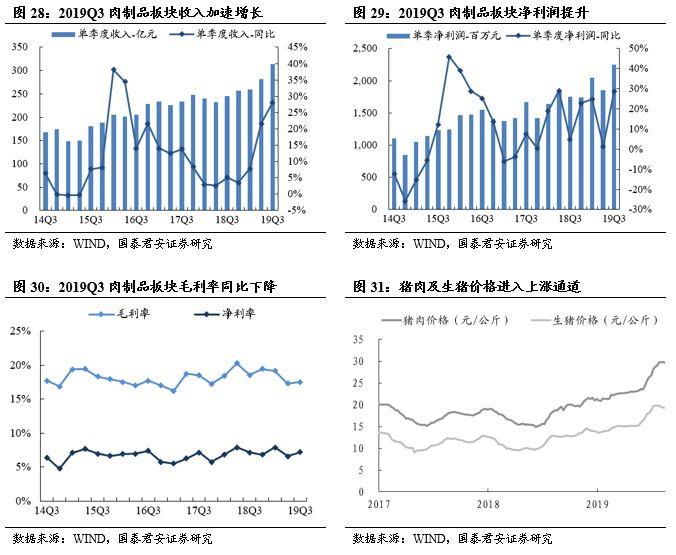

2.6.肉制品:营收业绩提速,毛利率下降

营收、业绩增速同比改善。2019Q1-3板块收入855亿元、增19.1%,增速同比上升16pct,净利润61.7亿元、增18%,增速同比升1.3pct。2019Q3板块收入314亿元、增28%,净利润22.5亿元、增29%;其中双汇发展收入增29%、净利增24%,绝味食品收入增18%、净利增27%,安井食品收入增17%、净利增35%。2019年Q3板块毛利率同比下降1pct至17.5%,销售费用率同比下降0.7pct至5.3%,管理费用率同比下降0.5pct至2.8%,净利率同比升0.1pct至7.2%。

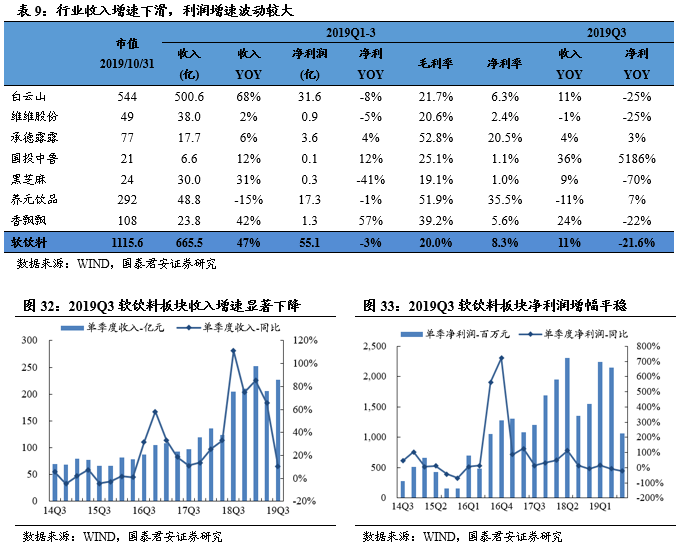

2.7.软饮料:收入降速、利润下滑

2019Q1-3短期需求承压。2019年Q1-3软饮料板块收入684亿元、增47.1%,增速降8.48pct,净利润54.5亿元、降3%,增速降59pct。板块收入上升主因白云山和香飘飘增幅明显。2019Q3板块收入增长10.7%,净利降22%,其中黑芝麻利润降幅较大,同比-70%,国投中鲁利润大增主要系政府补助大幅增加。2019Q3板块毛利率升1pct至24.6%,板块销售费用率升1.4pct、管理费用率降0.7pct。板块净利润率降1.9pct至4.7%。

2.8.食品综合:收入及利润增速环比提升

收入及利润增速环比提升。2019年Q1-3食品综合板块收入509亿、增27.5%,净利润41.6亿元,增23.2%。2019Q3板块收入、净利润增长27.5%、27%,增速同比+15pct、44pct,增速环比提升明显。

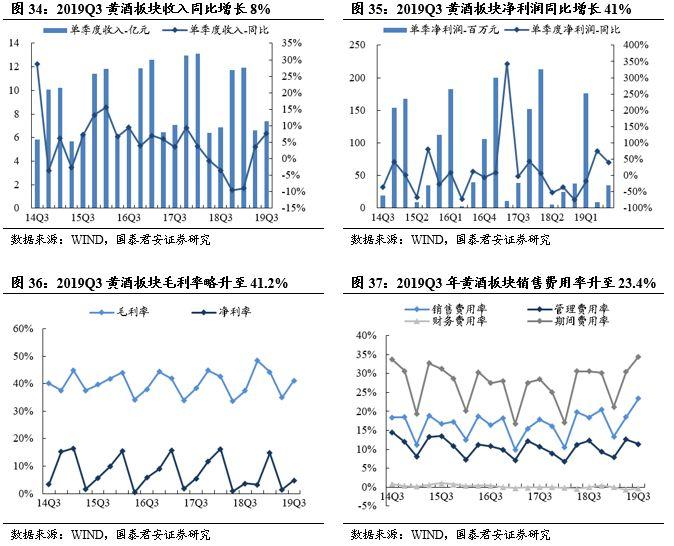

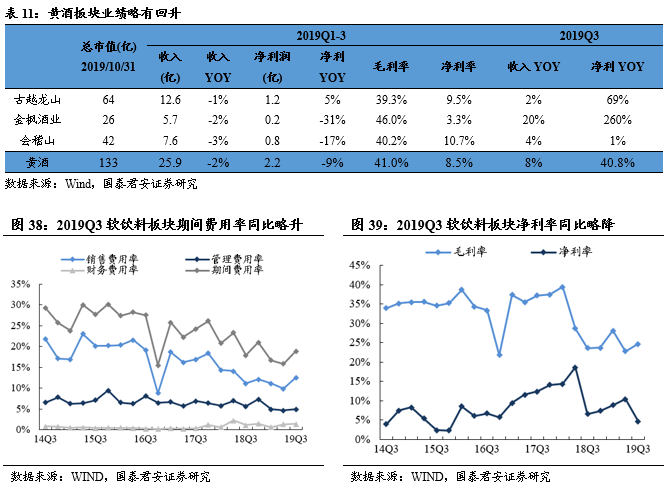

2.9.黄酒:收入及盈利略有改善

黄酒板块盈利略有改善。2019Q3黄酒板块收入7亿,净利润3500万,同比增长7.8%、41%。Q3末预收款1.54亿,同比增加1.09亿,环比增加9400万。Q3黄酒板块毛利率41.2%,同比升3.7pct,环比升6.3pct;销售费用率23.4%,同比提升4.9pct,管理费用率11.4%,同比降0.86pct;净利率4.7%,同比升1.1pct,环比升3.4pct。

3.投资建议

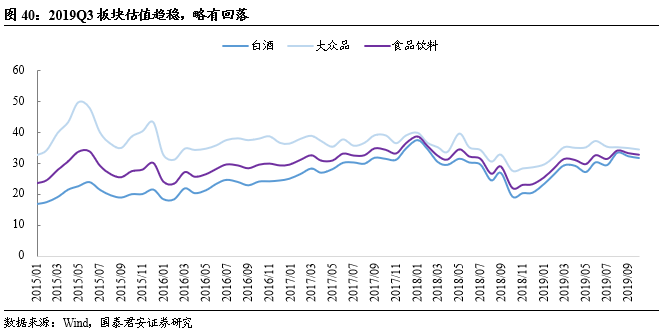

2019Q3板块整体估值略有回落,逐步趋稳。2019年食品饮料板块估值窄幅波动,Q2白酒估值上升带动整体板块估值震荡上行,Q3白酒和大众品估值均呈现微幅回落趋势,板块整体趋稳。

2019Q1-3食品饮料板块收入及净利平稳增长,白酒分化,一线龙头稳定、区域龙头发力,一线高端白酒的业绩确定性依然最高。CPI回升、消费企稳,大众品中乳制品、调味品收入增速仍然较稳定,啤酒盈利改善弹性最确定,继续重点推荐白酒、乳制品、调味品、啤酒等板块:1)一线白酒:建议增持贵州茅台、五粮液、泸州老窖。2)二三线白酒:建议增持区域三杰山西汾酒、古井贡酒、今世缘,小黑马酒鬼酒。全国性的低端龙头顺鑫农业。3)必选消费:建议增持绝味食品、中炬高新、安井食品、青岛啤酒、汤臣倍健、伊利股份、恒顺醋业等。

4.风险提示

宏观经济增速下行风险。食品饮料需求与宏观经济呈一定相关性,宏观经济增速下行可能导致需求不达预期。

食品安全问题发生的风险。若公司或行业内其他企业出现食品安全问题,可能会影响公司产品的需求量。

行业竞争加剧。随着参与竞争企业数量增加,行业竞争日益激烈,行业竞争加剧有可能影响公司阶段性盈利情况。

More Content