作者:廖凌、朱国源

来源: 广发港股策略

报告摘要

● 港股19年中报表现:一份不错的“答卷”

港股19年中报交出了一份不错的“答卷”,尽管非金融公司收入、归母净利润增速仍在下行,但幅度明显放缓。

预计本轮港股盈利最坏的时候已经过去:1)盈利稳定性较高,加上低基数,预计下半年“锦上添花”;2)逆周期政策对冲经济,工业品主动去库存进入尾声,工业企业利润触底概率高;3)货币中性偏宽、LPR改革,推动实体融资成本下行;加上增值税下调,非金融企业利润弹性得以凸显。

● 纵有“逆风”,但业绩下调压力较小

纵然面临人民币贬值、中美贸易冲突等“逆风”,但今年不同以往的一大优势在于投资者的预期足够低,无需担忧EPS下调风险。我们预测,基准情形下,恒指19年EPS增长预计约4.5%,市场一致预期增速约6%。

● 难能可贵的是,港股盈利质量稳定性极高

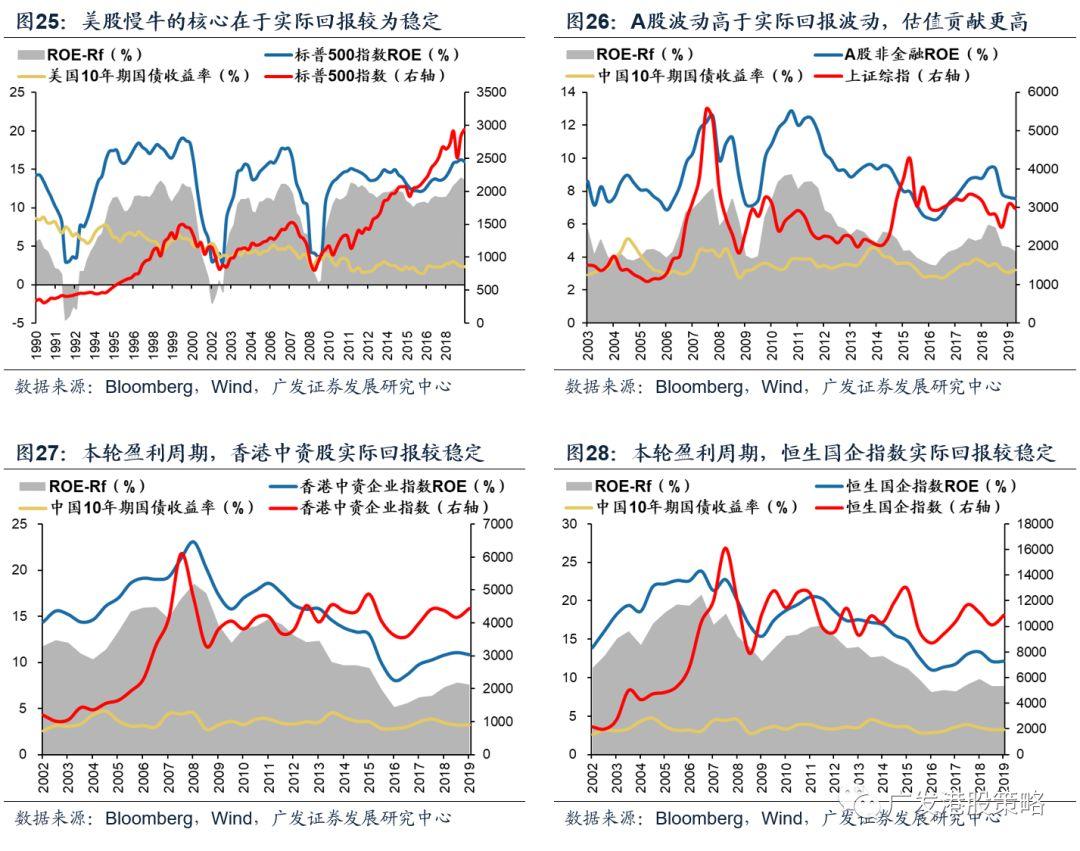

从ROE走势来看,港股整体表现较为稳定;但美中不足的是,港股非金融上市公司和香港本地股盈利能力回落。

从盈利质量来看,相较A股,港股中资股实际回报(以ROE-Rf衡量)稳定性较高,但港股的劣势在于后续弹性可能相对偏弱。

● 行业依旧分化,弱周期板块表现较好

大类行业方面,下游优于中上游,消费优于制造,必需消费优于可选消费,TMT分化加剧但整体降幅收窄。

细分板块方面,非银金融(保险、券商)、耐用消费品及服装(运动服饰)、必需消费(食品饮料)、科技(软硬件)等业绩表现较好,公用事业、地产等增长放缓。

另外,南下资金持股业绩好于整体:1)重仓公司盈利增速更高,盈利能力更强;2)近2个月内,获净买入金额较多的港股公司业绩表现更好。

● 配置思路:稳定成长“基本盘”+低估值早周期

“稳定成长Alpha”仍是机构配置的“基本盘”,如保险、医药、消费(食品饮料、运动服饰)、科技龙头等,中报表现或多或少好于市场预期;而随着业绩预期的边际好转,部分低估值、低预期、早周期、高Beta的品种可能也迎来布局机遇,如汽车、博彩等;另外,基本面受社会事件影响小、被“错杀”的香港本地龙头(公用事业、保险等)亦可关注。

●核心假设风险:

经济下行压力加剧;中美贸易冲突加剧;人民币汇率大幅贬值;逆周期政策出台不及预期。

报告正文

1

港股19年中报表现:一份不错的“答卷”

截至最新,港股19年中报季尘埃落定。对于中长线布局的资金而言,估值的短期波动太不可控,业绩增长更似“看得见摸得着”的基石。因此在港股整体估值降至历史较低水平之际,业绩表现至关重要——值得庆幸的是,本轮始于18年的港股盈利下行周期或已趋近尾声,19年中报表现比市场悲观者预期的要好得多。

1.1 盈利下行放缓,中资股好于香港本地股

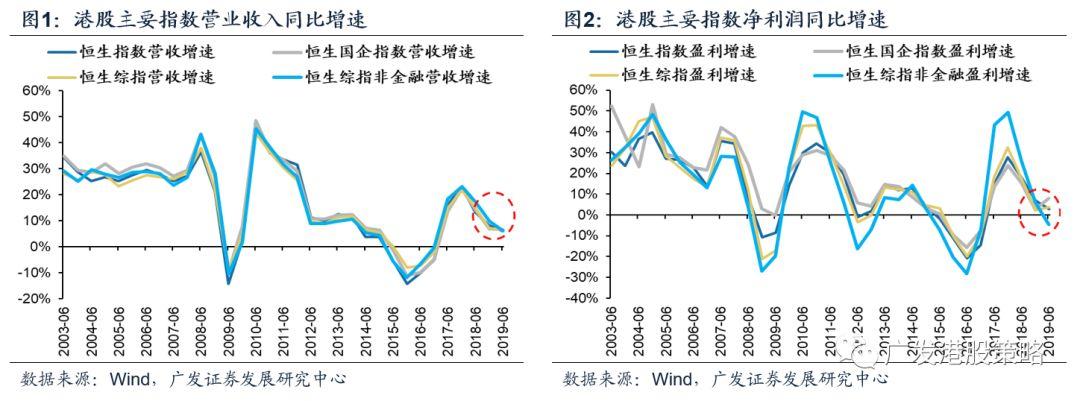

以会计年结日12月31日的港股上市公司为样本,我们计算了可比公司营收和业绩的变化。整体来看,港股中报交出了一份不错的“答卷”,尽管19H1港股非金融公司收入、净利润(归母净利润,下同)增速仍在下行,但幅度明显放缓。

19H1港股主要指数营收、净利润增速下行斜率减小。19H1港股恒生指数、国企指数、恒生综指营收分别同比上涨5.9%、6.6%、6.3%,较18年全年增速小幅回落。业绩增速方面,19H1恒生指数、国企指数、恒生综指归母净利润增速分别为2.8%、8.1%、5.3%,其中国企指数、恒生综指较18年年报小幅反弹,但剔除金融企业后,盈利增速仍小幅下行。港股本轮盈利下行周期始于17年年报,18年因中国经济下行、贸易摩擦、去杠杆等因素导致下滑加速,但19年以来下行斜率趋于放缓。

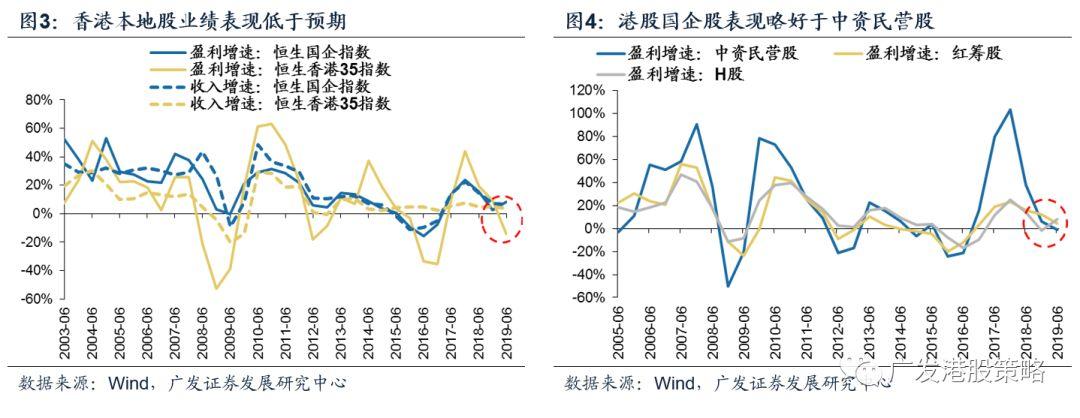

受经济放缓和社会事件影响,香港本地股业绩大幅不及预期。以香港35指数代表当地龙头企业,香港35指数19H1营收、净利润分别同比增长3.5%、-14.2%,在香港本地股不受汇兑损失影响的背景下,香港35指数业绩增速仍大幅弱于恒生国企指数(代表中国内地龙头公司)。港资公司业绩不及预期受双重因素拖累:香港二季度GDP按年实际增长仅为0.6%,且近几个月贸易、零售、货运及旅游数据也多不及预期;而不断升级的社会事件,无疑让香港本地股“雪上加霜”。

中资股中,国企股略好于民营股,但优势较18年有所收敛。历史上中资民营股盈利增速波动性显著大于国企股,本轮盈利下行周期中的中资民营股表现远差于国企股。19H1中资民营股盈利增长同比下跌1.1%,仍略低于国企股,但受融资条件边际改善支撑,民企较国企的盈利增速“剪刀差”已有所收敛。

1.2 最坏的时候已经过去,下半年业绩改善概率大

19Q2以来,摆在投资者面前一个比较现实的困惑在于:盈利增长何时触底?盈利增长始终是投资回报的基石,这影响了投资者对于港股中长期前景的判断。总体来看,港股半年报纵然面临诸多“逆风”,但仍然交出了一份还算满意的“答卷”。而放眼未来,我们预计非金融企业盈利增速有望于19H2边际企稳,其背后的逻辑支撑包括:

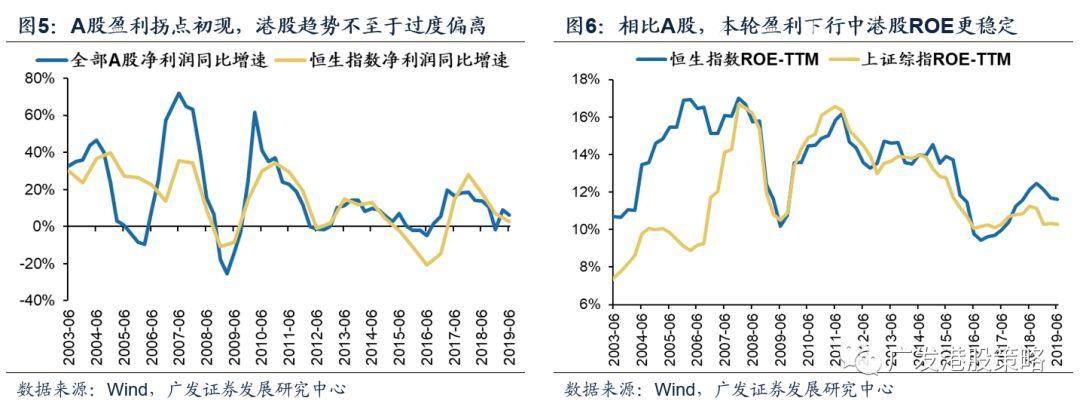

第一,港股盈利稳定性较高,加上低基数,预计下半年“锦上添花”。AH上市公司基本面愈发联动,投资者对于A股存在较强的“盈利拐点”预期,自然也难以“厚此薄彼”;而从盈利稳定性来看,港股更强于A股,如本轮盈利下行周期中,恒指ROE下行幅度远低于A股。另外,从基数效应来看,18年下半年宏观经济下行、人民币汇率贬值等因素压低了非金融公司的业绩表现,为今年下半年打下低基数基础。

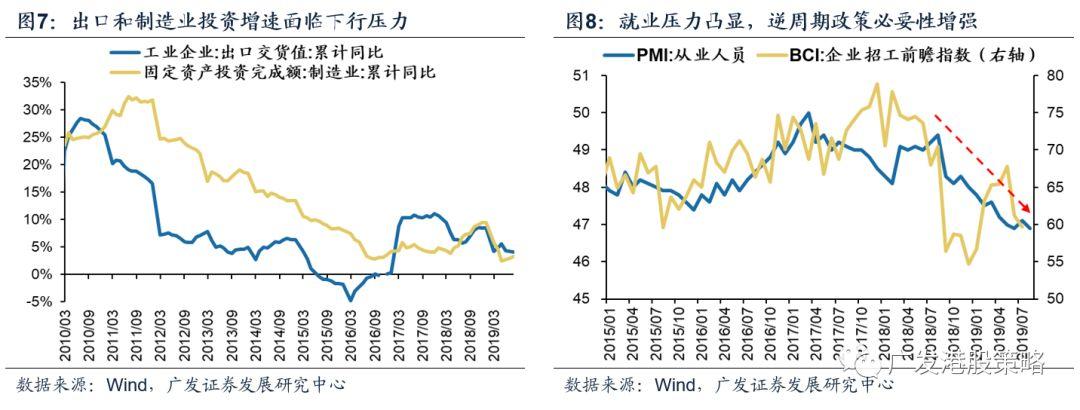

第二,逆周期政策对冲降低经济失速风险,加上工业品主动去库存进入尾声、Q4低基数效应,工业企业利润触底概率增加。

中美贸易恶化的背景下,出口链遭遇外生冲击,加上制造业投资、就业等数据持续低迷,政策逆周期对冲必要性和“稳增长”力度正在加强,预计LPR改革、定向降准、制造业信贷投放、扩大地方专项债额度、产业刺激(如汽车等)等政策空间释放,下半年政策重点指向稳增长。

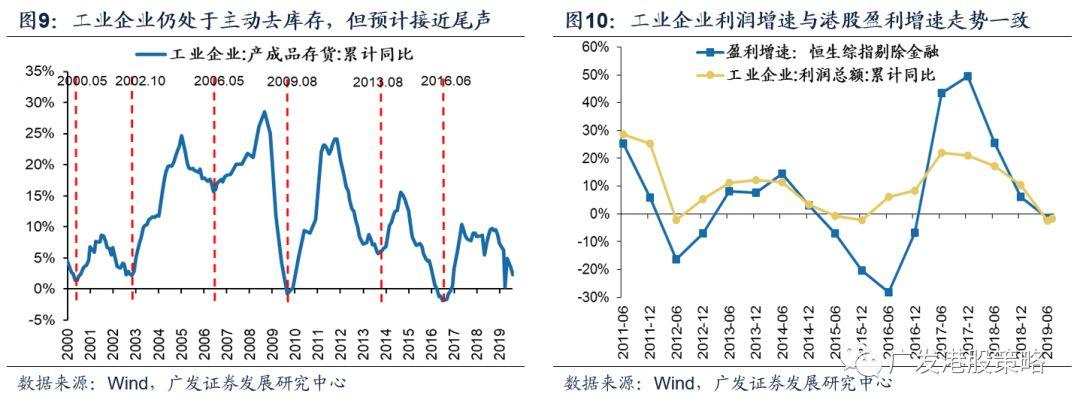

最新工业产成品库存增速2.3%,接近历史低位,预计库存去化还将持续,目前仍处于主动去库存阶段;但从历史经验来看,本轮去库存周期大概率临近尾声。

去年下半年宏观经济下行、中美贸易冲突、人民币贬值造成工业企业利润和港股盈利加速下行,19H2利润增长面临“低基数”。

因此,综合考虑政策、库存去化、政策等因素,预计19Q4工业企业利润增长能大致企稳。根据广发宏观组观点,政策逆周期对冲、“宽货币、稳信用”降低经济失速风险;而四季度工业企业利润基数较低,环比能大致企稳。考虑到工业企业利润增速与港股盈利走势的相关性,对应港股非金融企业盈利有望在下半年边际企稳。

第三,货币中性偏宽松、LPR改革完善,适度推动对实体融资成本下行;加上减税效果释放,非金融企业利润弹性得以凸显。

逆周期调节背景下,社融存量向上有惯性、货币政策或相对宽松,加上LPR改革循序渐进,推动利率中枢下移,降低实体融资成本;

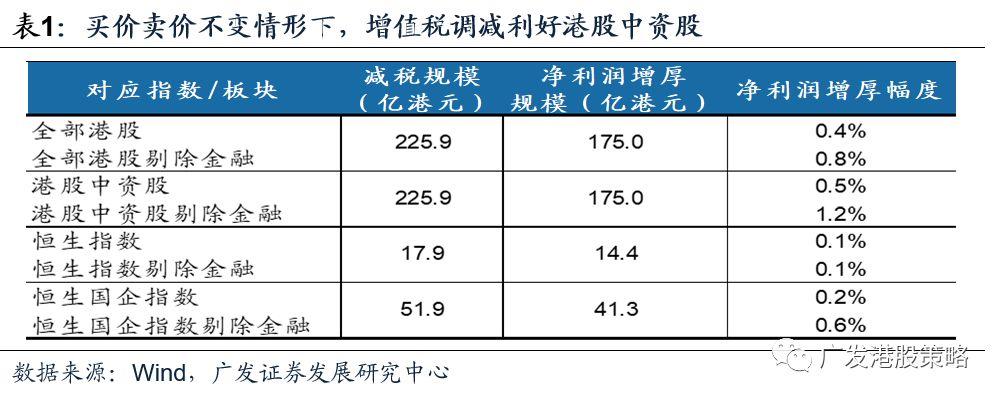

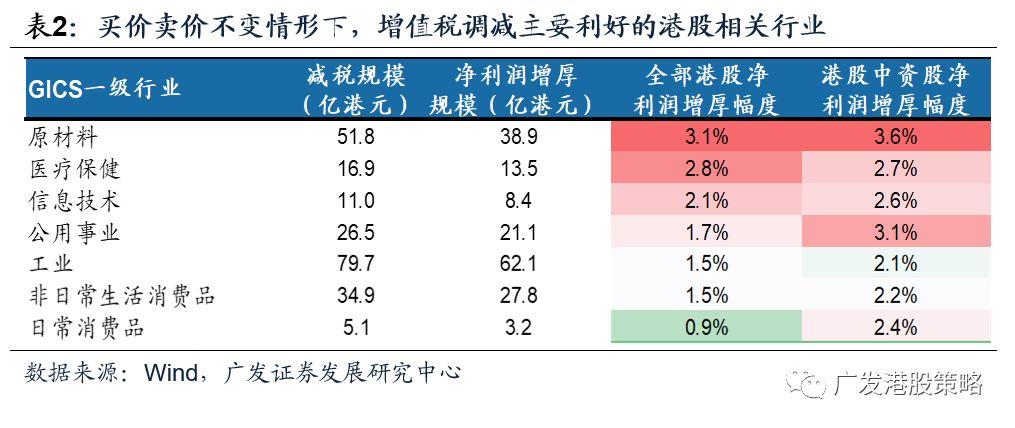

三档增值税下调支撑盈利,在“买价下降、卖价不变”情形下,降税对恒生指数净利润增厚约0.7%,国企指数净利润增厚约2.9%,其中制造业受益弹性更高。

2

纵有“逆风”,但业绩下调压力较小

2.1 人民币兑美元明显贬值,中资股盈利或受压

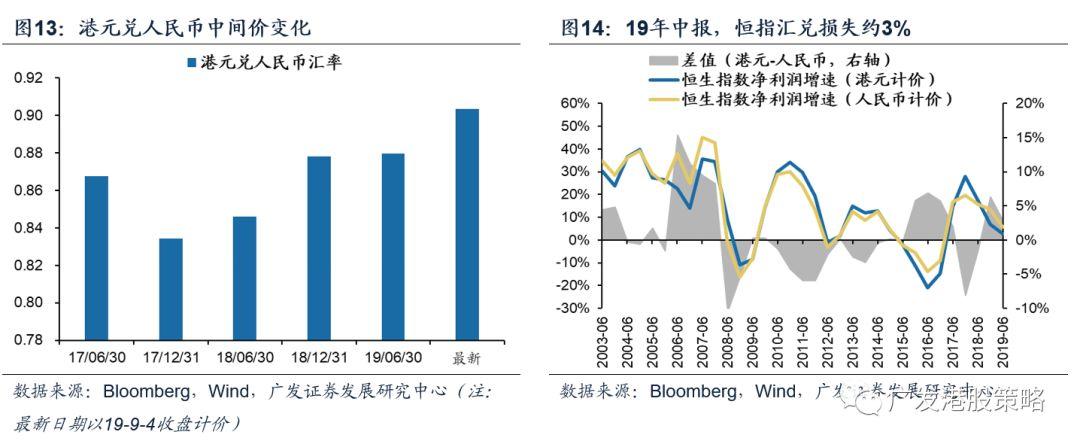

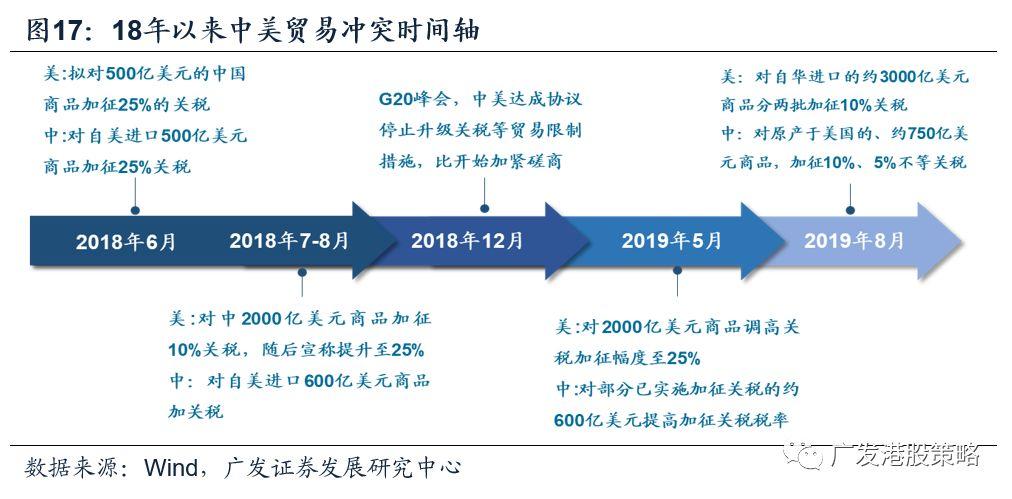

今年8月初,美元兑人民币汇率10年来首次“破7”,引发市场对港股“戴维斯双杀”的担忧。人民币过快贬值无疑是中资股的“逆风”,将导致中资股EPS增长预期阶段性下修,从而产生估值超调的“链式反应”。

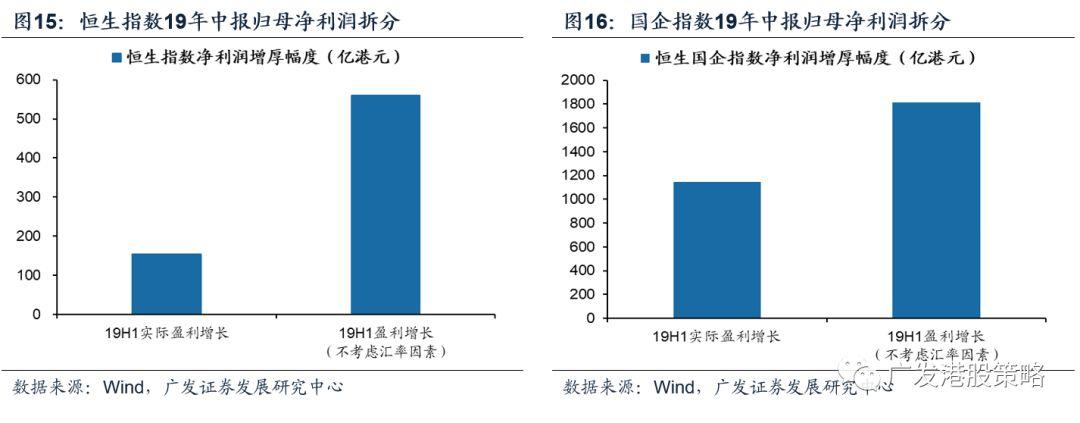

19年中报,汇率因素对恒指盈利增长的负贡献超过3%;剔除汇兑损失后,港股盈利增速并不弱。以可比口径计算,2019年上半年恒生指数成份股净利润同比多增154亿港元。但相较2018年6月30日,2019年6月30日人民币兑港币明显贬值——若剔除汇率损失,19H1恒指成份净利润将同比多增560亿港元,意味着半年报中汇率因素对恒指盈利的拖累幅度约为3.14%。

而恒生国企指数由于多为中资股,因人民币贬值而遭受的业绩拖累更为显著,我们测算汇率因素对恒生国企指数中报盈利增长的负贡献超过4%。

2.2 若中美贸易继续恶化,或拖累港股EPS增长

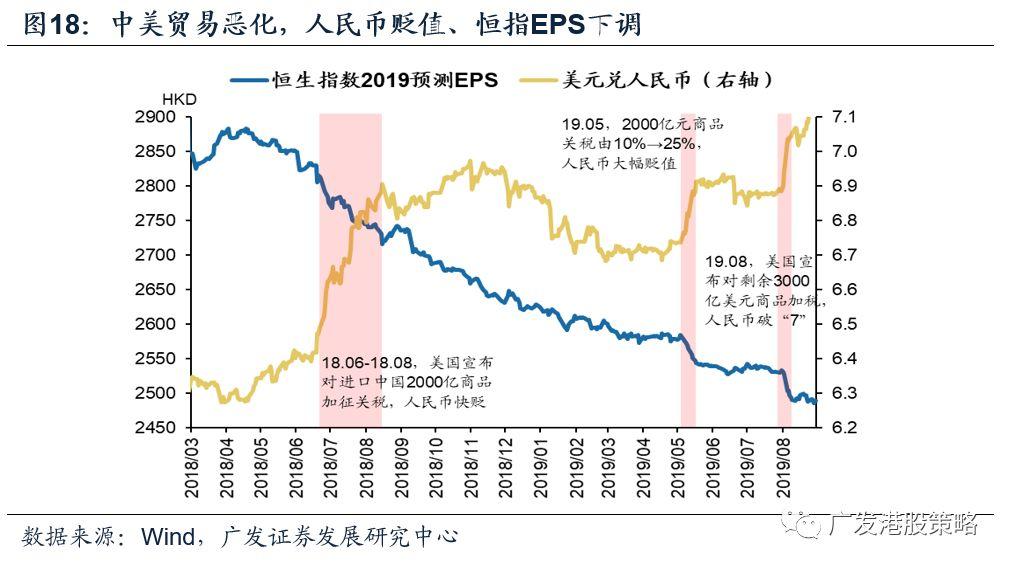

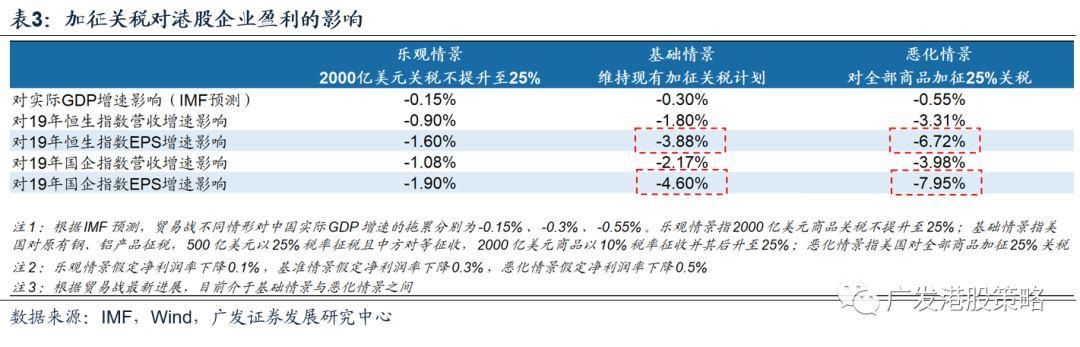

8月份以来,中美贸易冲突反覆,美元兑离岸人民币汇率一度逼近7.2的高位。2018年以来,历次中美贸易恶化时点前后,恒指EPS预期下调、人民币贬值。若中美贸易进一步恶化,将压制港股EPS增长预期,打破估值面临的“良性循环”。

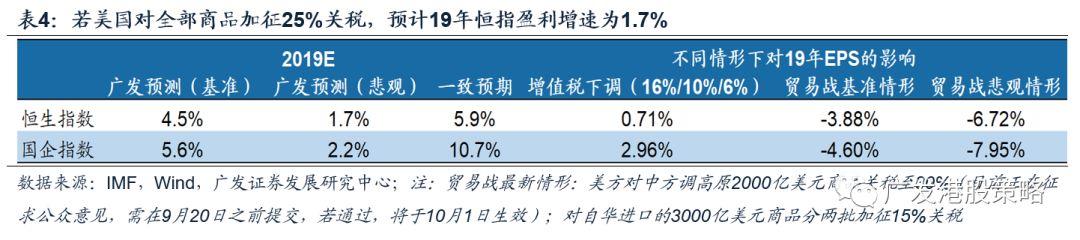

我们测算,恒指19年EPS在中美关税悲观情形下或遭受拖累6.7%;基准情形下或受损4%;最新的关税情形,预计恒指受冲击程度介于悲观及基准情形之间。

2.3 但在低预期下,无需担忧EPS下调风险

从市场对于港股EPS的一致预期来看,纵然面临人民币贬值、中美贸易冲突等“逆风”,但今年不同以往的一大优势在于投资者的预期足够低,无需担忧EPS下调风险——事实上,剔除掉汇率因素后,港股年初至今的EPS下调幅度较微弱。

我们预期,在基准情形的关税条件下,恒指19年EPS增长预计约4.5%,而最新自下而上的EPS增速为6%,预计进一步下调的可能性有限。

3

难能可贵的是,港股盈利质量稳定性极高

3.1 港股ROE走势:大致稳定,略显瑕疵

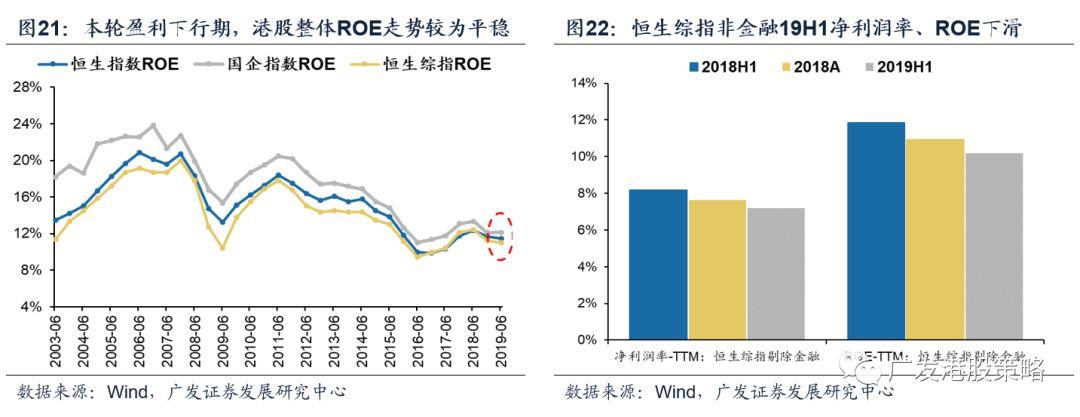

从ROE走势来看,港股整体表现较为稳定;但美中不足的是,港股非金融上市公司和香港本地股盈利能力回落。

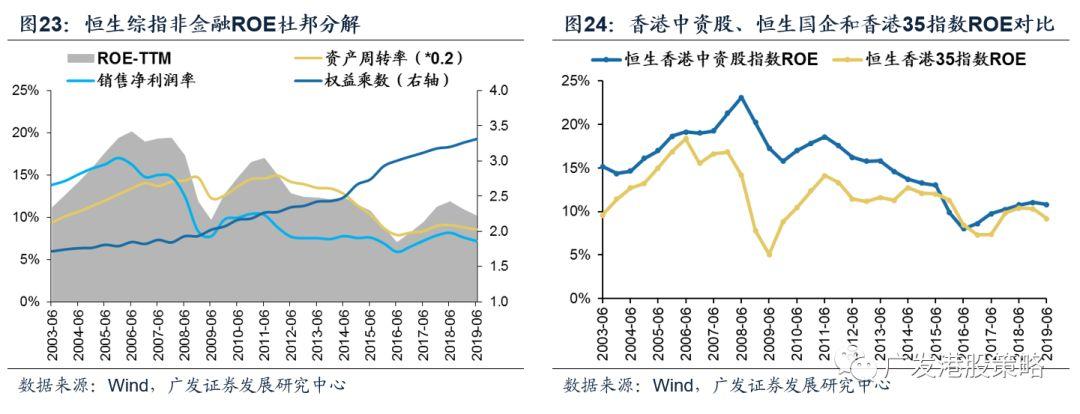

第一,金融板块ROE韧性强,表现好于非金融板块。恒指、恒生国企指数、恒生综指ROE(TTM)分别为11.4%、11%和12.1%,基本和18年报保持持平,但主要来自于金融板块ROE“高韧性”的贡献,非金融企业ROE仍处于下行趋势中。以恒生综指非金融为例,2019H1上市公司ROE-TTM为10.2%,较18年年末继续显著回落。杜邦三因素中,港股非金融企业净利润率与资产周转率下降是拖累ROE下行的主要原因,而信用扩张背景下企业杠杆率小幅上升,对ROE形成一定支撑。

第二,中资股ROE稳定,但本地股ROE加速下行。恒生香港中资股、恒生国企指数的中报ROE(TTM)分别为10.81%和12.13%,大致持平于18年报;而代表香港本地龙头的恒生香港35指数中报ROE(TTM)为9.16%,较18H1和18年报的10.39%和10.31%均有显著下行。

如果结合长周期的估值数据,香港中资企业指数性价比更高。目前港股各大指数除恒生国企指数PB位于历史2/10分位外,其余指数均在1/10分位;ROE分位数相对高的指数为香港中资企业指数,为02年以来的3/10分位。

3.2 港股实际回报:优于A股,但后续弹性可能偏弱

相较A股,港股中资股盈利质量(以实际回报ROE-Rf衡量)稳定性较高,支撑盈利“韧性”。港股的劣势在于实际回报向上弹性较弱,尽管A股非金融中报ROE-R_f基本和去年年报持平,但随着利率中枢下移、ROE触底反弹,A股较港股的实际回报弹性可能更大。

4

行业依旧分化,弱周期板块表现较好

4.1 大类板块:下游弱周期表现好于预期

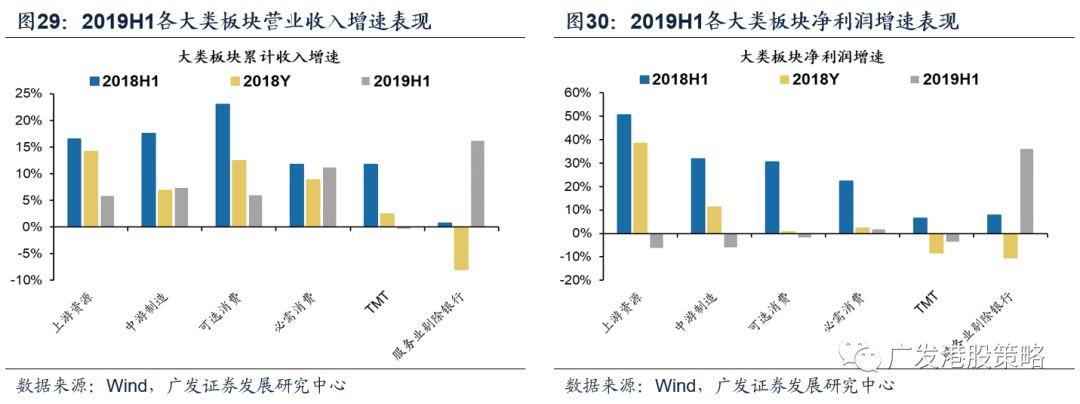

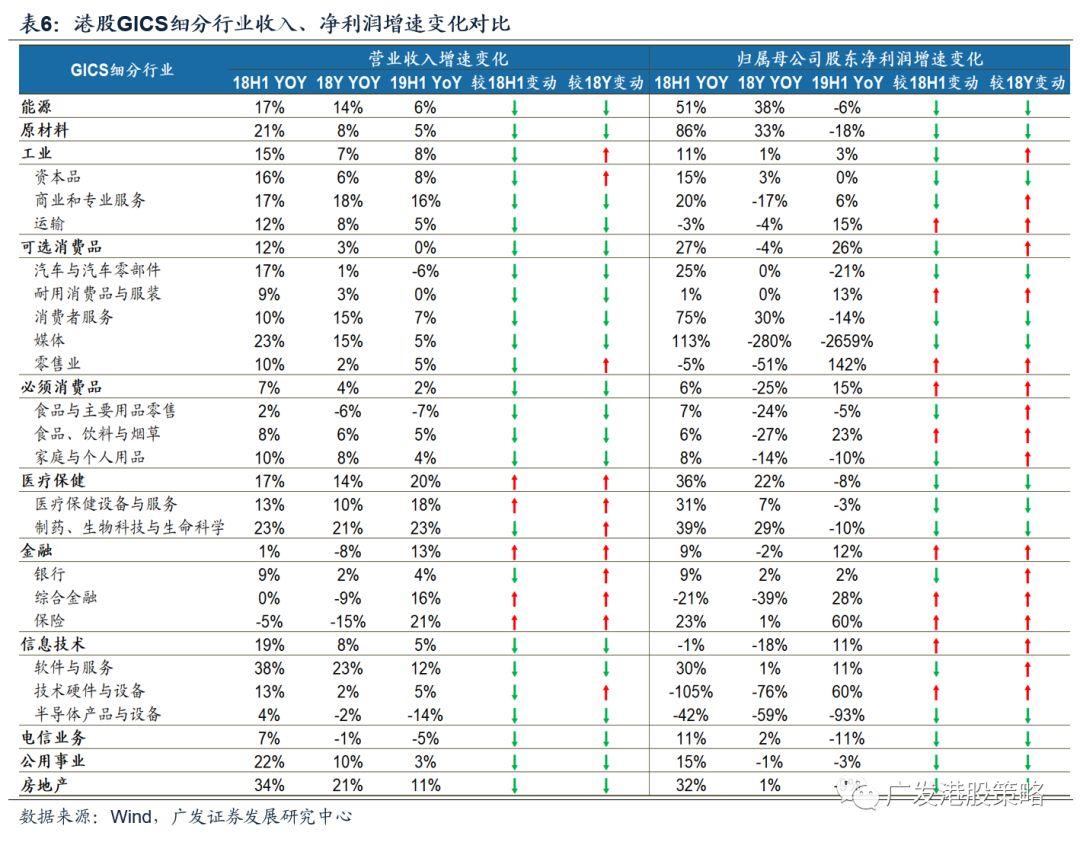

大类板块表现方面,结合营收增速、净利润增速、ROE等指标,各大类板块表现具有以下特征:下游优于中上游,消费优于制造,必需消费优于可选消费,TMT分化加剧但整体降幅收窄。

收入端,中游制造、必需消费、服务业剔除银行(包括公用事业、券商、保险、交运)19H1营收增速高于18年全年;

盈利端,TMT、服务业剔除银行19H1净利润增速高于18年全年。而其中服务业剔除银行表现最好,19H1营收和业绩增长均较18年报大幅反弹,非银金融服务(保险、券商)贡献最大。

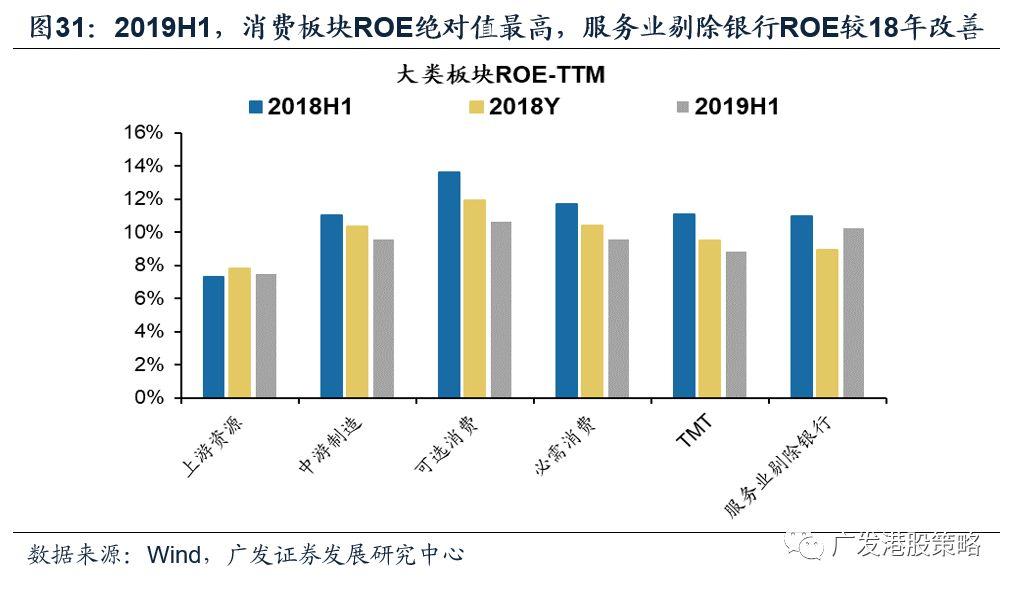

盈利能力方面,服务业剔除银行上半年ROE较18年全年小幅改善,其他板块ROE都出现不同程度的下滑。

4.2 利润结构:信息技术业利润占比同比增幅最大

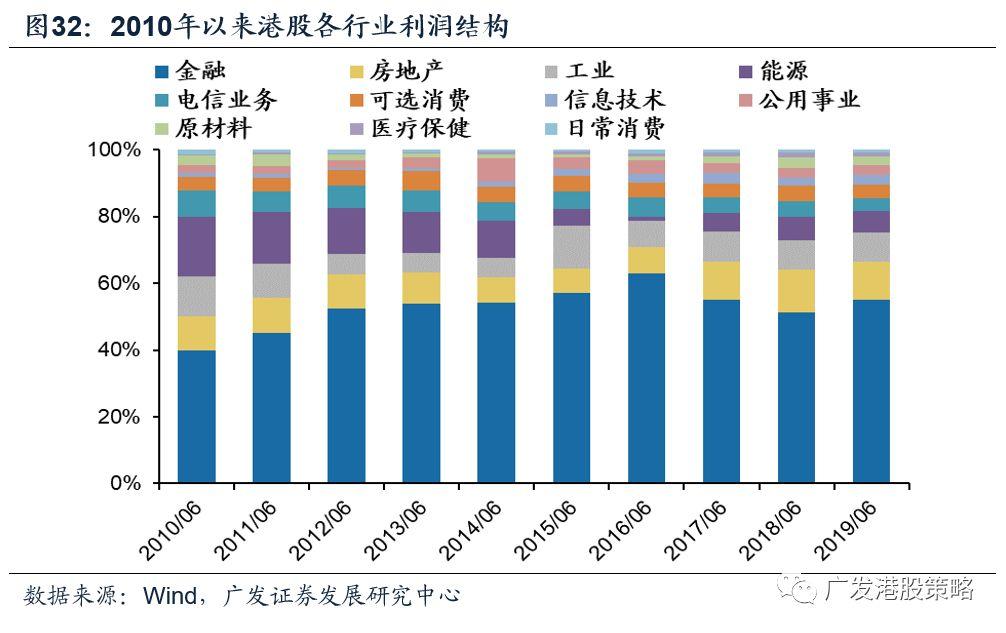

拆分港股利润结构,金融地产净利润占比小幅提升,信息技术业利润占比同比增幅最大。

19H1全部港股中金融地产公司归母净利润占比66.6%,处于2010年以来次高位,其中金融业贡献较18年小幅上升,占比55%,地产行业净利润占比小幅下降。

其他行业中,利润占比提升幅度明显的行业包括信息技术(利润占比3.07%,去年同期占比2.47%,涨幅为24%)、日常消费(利润占比0.97%,去年同期0.86%,涨幅为12.6%),而利润占比显著下降的行业包括原材料、可选消费等。

4.3 行业结构:非银、消费、科技等机构偏好板块业绩好于悲观预期

细分行业层面,19H1港股各行业表现明显分化,上游行业整体表现疲弱,但大部分下游弱周期板块业绩表现好于市场悲观预期。

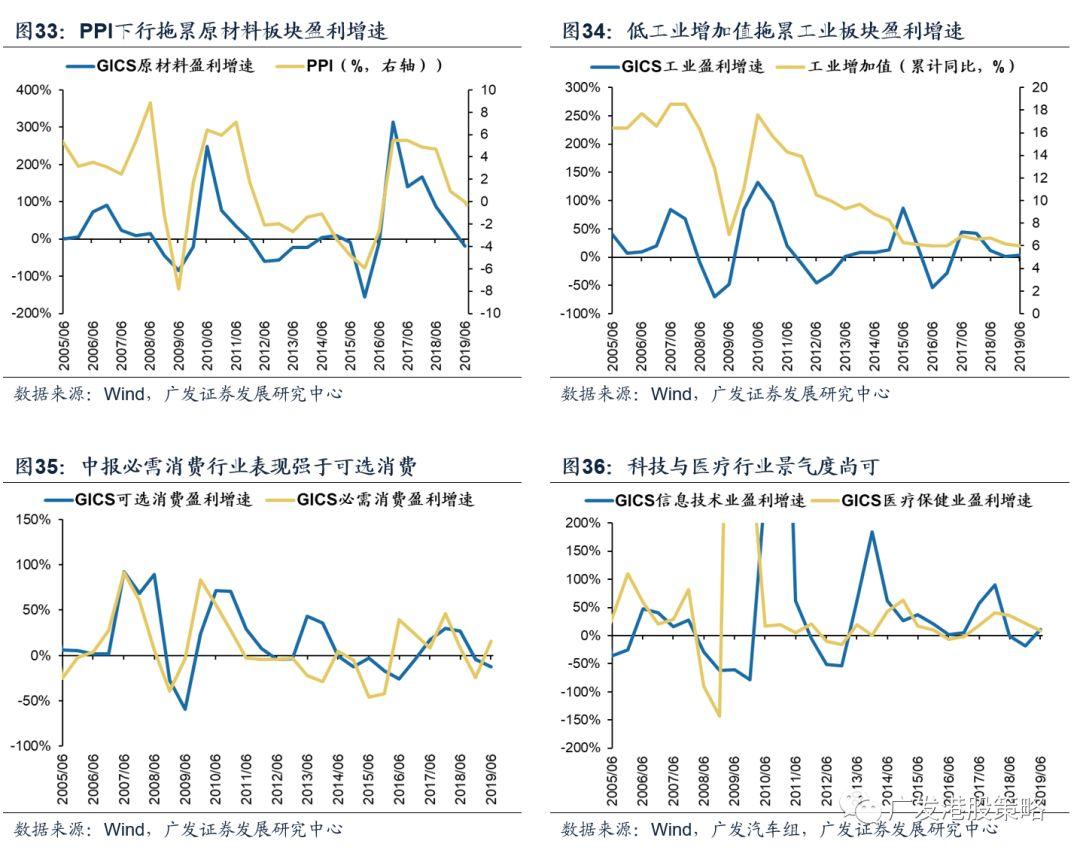

PPI持续回落拖累原材料业盈利表现。原材料板块归母净利润同比增速与PPI相关度较高,年初以来国内PPI持续走弱,拖累上半年港股原材料板块净利润同比下跌19.1%。最新公布的7月PPI同比转负,但在国内逆周期稳增长政策陆续推出的背景下,PPI下行斜率可控,下半年原材料行业业绩不至于大幅失速。

工业板块盈利增速则受到工业增加值走低的拖累。上半年国内规模以上工业增加值始终保持低位,上半年累计增速仅为5.8%,较2018年进一步下滑,拖累19H1工业板块盈利增速。

消费行业内部分化,必需消费优于可选消费。必需消费与可选消费行业盈利增速在2018年同步下跌,但今年以来出现背离,必需消费品业绩“韧性”较强,上半年行业净利润同比上涨15.8%,其中食品饮料业绩表现最为优异;

19H1港股可选消费盈利同比下跌12.6%,但二级行业中仍存在亮点,耐用消费品及服装表现出色,主要由运动服饰龙头贡献。

科技与医疗行业景气度尚可。19H1科技行业盈利增速大幅反弹,其中软件与服务、技术硬件板块业绩反转,但半导体公司表现仍较疲弱。医疗行业方面,GICS医疗保健行业19年中报营收同比上涨20%,归母净利润同比上涨8.7%(剔除掉未盈利生物公司),尽管盈利增速较18年有所下降,但行业整体景气度尚可。

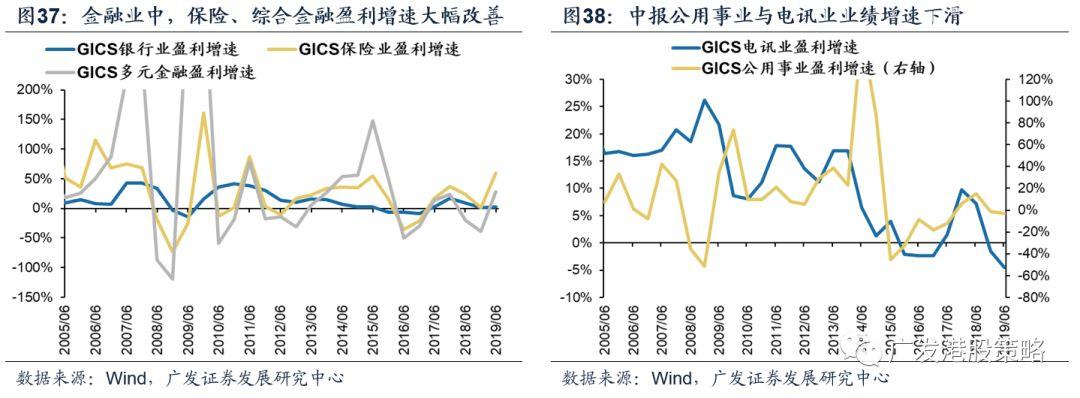

19H1半年报中,金融行业表现“稳中有升”,非银板块有亮眼表现。19H1港股金融行业营收、净利润增速高于18年同期、18年全年水平。细分行业中,银行板块业绩表现基本稳定,而保险、综合金融(主要为券商)行业19H1营收、净利润增速显著改善。

后周期的公用事业与电讯业业绩增速下滑。公用事业与电讯业是港股市场上较为典型的具有防御属性的行业,业绩增长体现出一定的后周期属性。今年以来,相关板块营收增速开始放缓,2019年中报公用事业盈利增速出现小幅走弱,电讯业下跌更为明显。

4.4 南下资金重仓持股:业绩“大考”成绩优于整体

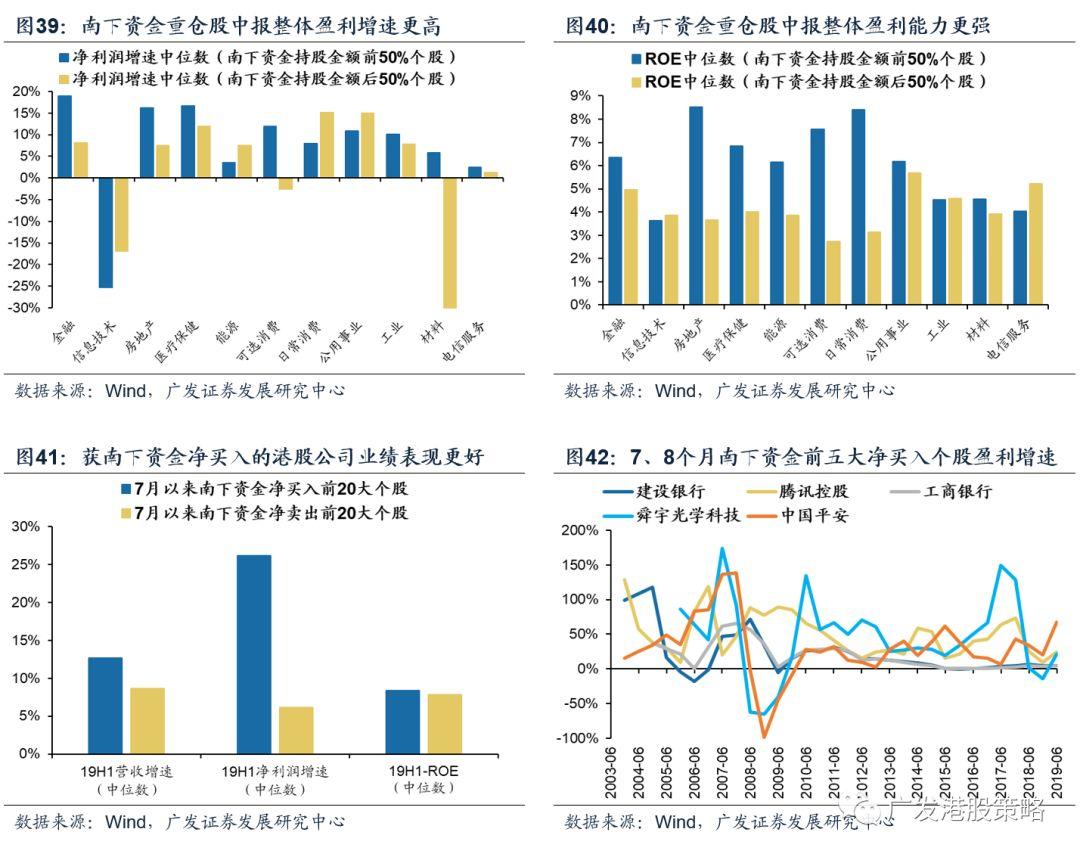

港股中报行业结构分化明显,个股业绩表现同样层次不齐。对于南下资金而言,大家更关心自己的重仓个股中期业绩“大考”表现如何?考虑到南下资金对港股具有“价值发掘”效应,我们结合南下资金最新持股、净买入情况,回溯南下重仓个股半年度业绩表现与整体港股之间的差异。

整体而言,南下资金重仓股盈利增速更高,盈利能力更强。分行业看,除信息技术业外,南下资金持股金额较高的公司(南下资金持股金额前50%)较持股金额较小的公司,在盈利增速、ROE方面均具有一定优势。

另外,近两月(7月、8月)获南下资金净买入的港股公司业绩表现更好。对比近两个月南下资金净买入前20与净卖出前20个股,获南下资金大幅净买入的公司,2019H1中报业绩整体表现更好;其中,南下净买入前5的龙头公司业绩均有不同程度改善。

5

配置思路:稳定成长“基本盘”+低估值早周期

从配置的角度,“稳定成长Alpha”仍是机构的“基本盘”,如保险、医药、消费(食品饮料、运动服饰)、科技龙头等,中报表现或多或少好于市场预期;而随着业绩预期的边际好转,部分低估值、低预期、早周期、高Beta的品种可能也迎来布局机遇,如汽车、博彩等;另外,基本面受社会事件影响小、被“错杀”的香港本地龙头(公用事业、保险等)亦可关注。

5.1 稳定性为第一要义,必需消费、保险、医药等仍是“基本盘”

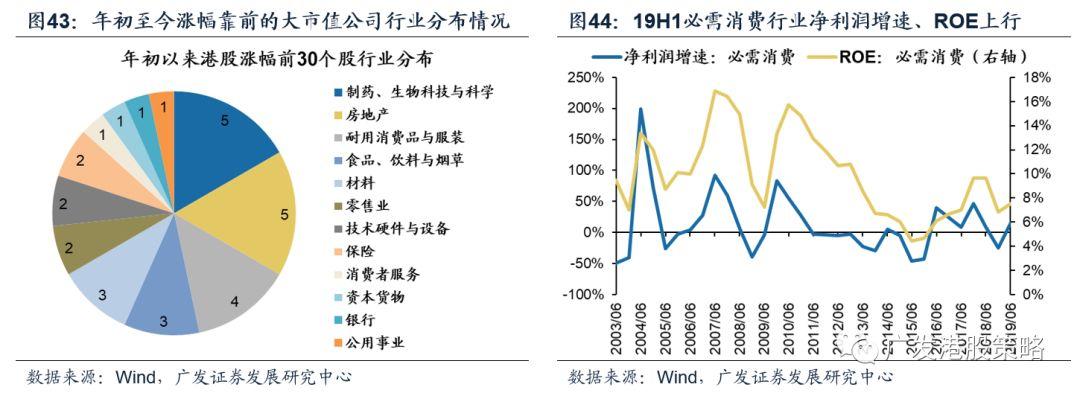

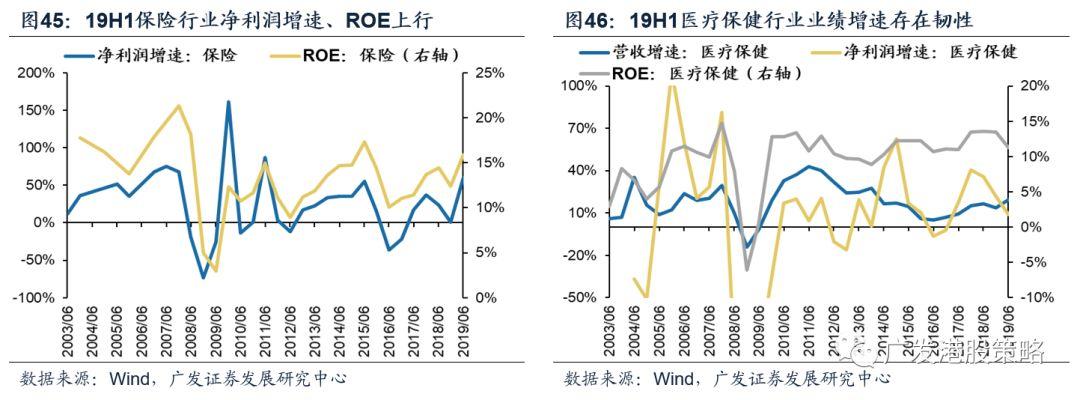

年初以来港股涨幅靠前的大市值个股多集中在医药、地产、必需消费、保险等行业,业绩稳定性是基本面支撑因素之一。从中报表现看,必需消费、保险、医药盈利增速与ROE均韧性较强(注:图46医疗保健行业剔除未盈利生物科技公司)。

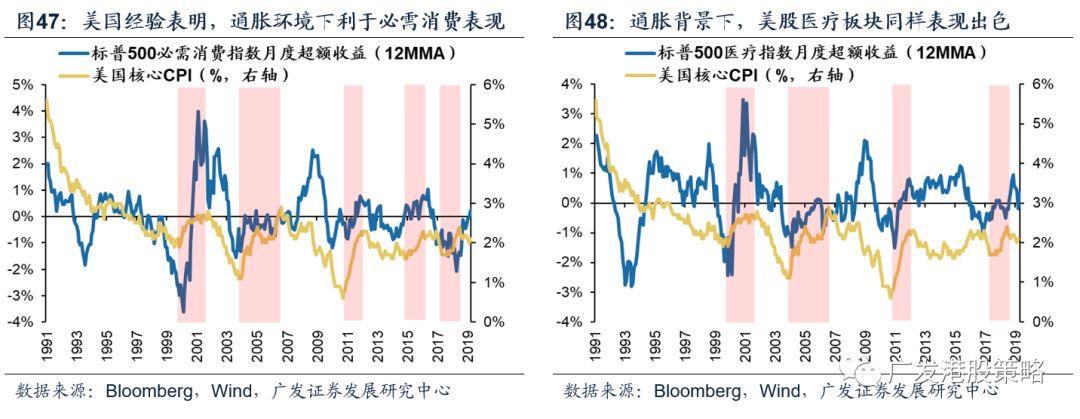

另外,从自上而下的视角来看,通胀温和上行背景下,必需消费、医疗板块值得关注。国内通胀受猪肉价格上涨推动,走势较为温和。参考海外经验,通胀上行期间,必需消费(港股如食品、运动服饰)、医疗板块跑出较为明显的超额收益。

5.2 低估值、早周期可选消费(汽车、博彩等)待蓄势

对于早周期可选消费而言,基本面边际改善对应极低估值,凸显较高性价比。

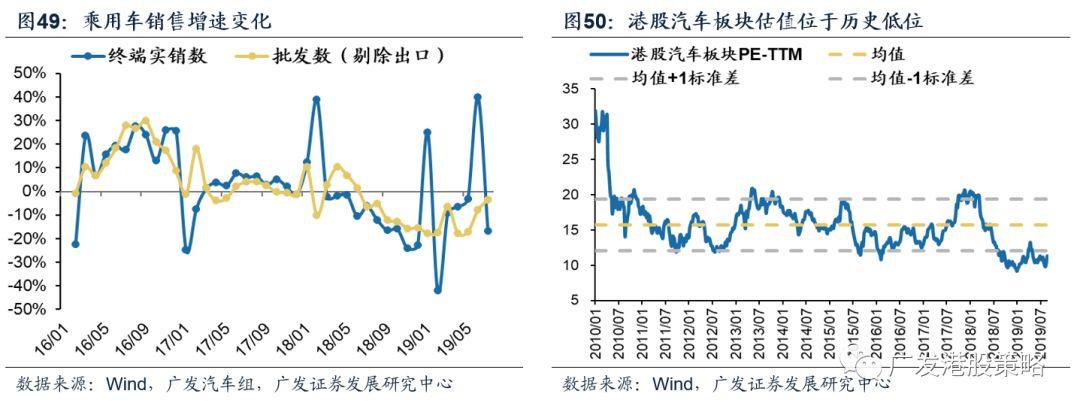

第一,关注基本面和估值错配的港股乘用车板块。根据广发汽车组判断,下半年随着乘用车库存下降、优惠收窄逐渐被接受,持币待购者将逐渐转为实际购买,19年8-12月终端销量同比增速有望逐月改善,车企盈利能力趋于好转。

估值方面,港股汽车板块(港交所二级行业)整体PE-TTM为11.1X,低于历史均值-1标准差。基本面回暖、政策潜在刺激叠加低估值,乘用车板块配置价值提升。

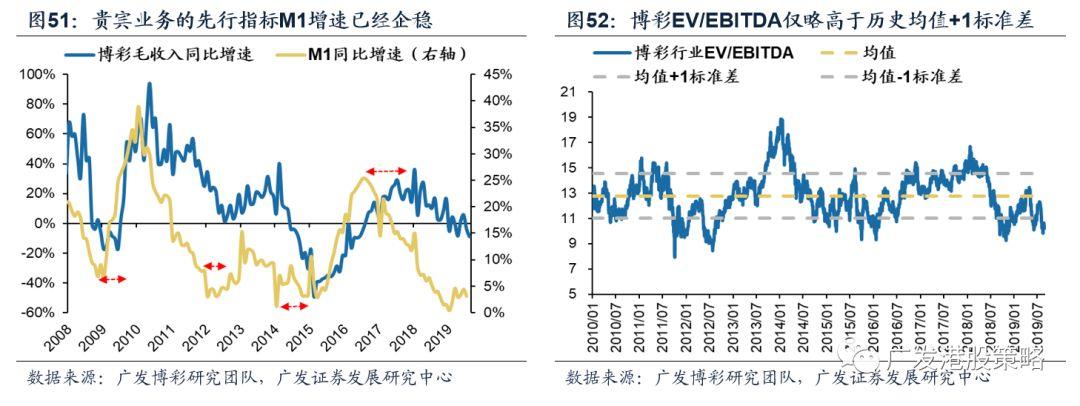

其二,关注贵宾业务预期较低、估值跌至历史下限的港股澳门博彩板块。预计贵宾业务有望出现边际改善,增厚博彩公司EPS:1)贵宾业务的先行指标如地产交易量,M1等数据的拐点已经出现,历史上传导时滞约为2个季度;2)贵宾客户向海外分流对澳门贵宾业务的负面影响将逐步减弱。

估值方面,澳门博彩板块EV/EBITDA估值已显著回落,仅略高于2010年以来均值-1倍标准差,板块长线估值优势仍较为明显。

5.3 部分科技龙头业绩初见反转,贸易冲击或淡化

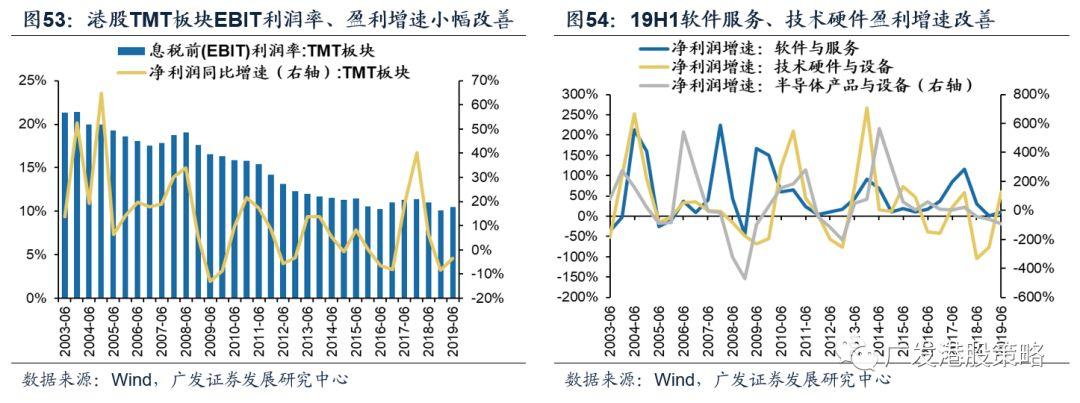

尽管仍受制于贸易环境恶化,但港股科技板块业绩已初现边际改善迹象。从港股科技板块半年报来看,港股TMT板块EBIT利润率小幅改善,盈利跌幅收窄,但行业内部有所分化:软件与服务、技术硬件与设备行业盈利增速反弹,半导体产品与设备盈利增速继续回落。

对于港股半导体板块而言,除了业绩层面的下拉力量之外,“逆全球化”和中美贸易格局的不确定性仍是压制估值的主要“逆风”。长期来看,具有自主创新能力的半导体龙头有望受益,但短期仍需观察中美贸易形势的演变。

5.4 部分科技龙头业绩初见反转,贸易冲击或淡化

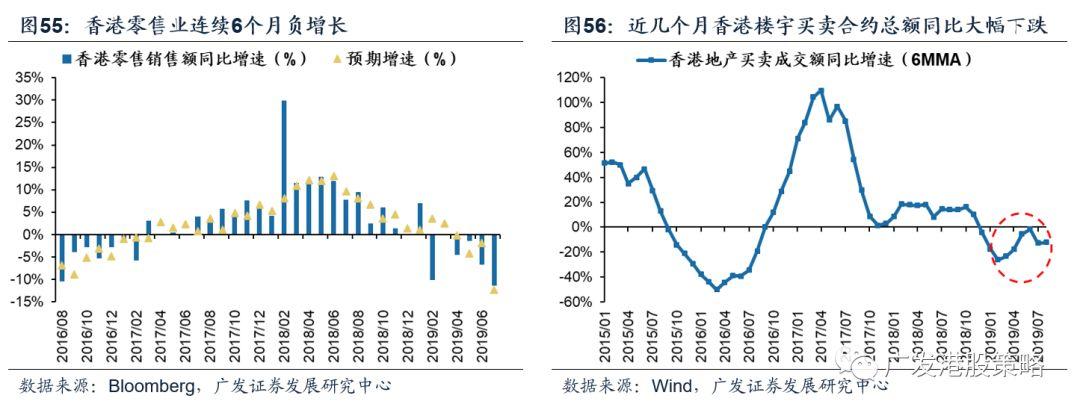

中短期而言,由于香港社会事件暂缓,部分被错杀的优质香港本地龙头股迎来布局机会,如保险、公用事业等:

前期受香港社会事件影响市场风险偏好,香港本地股普跌。由于社会事件暂缓,部分本地股(保险、公用事业等)或迎来超跌反弹机会。

但考虑到香港经济增速、贸易、零售、地产销售等数据已受到明显拖累,仍需继续规避香港本地零售与地产股。

风险提示

中国经济下行压力加剧,拖累港股盈利的风险

中美贸易冲突加剧,造成经济及盈利失速的风险

人民币汇率大幅贬值的风险

逆周期政策出台不及预期的风险

More Content