作者:李要深

来源:诺亚研究工作坊

摘要

2018年初开始的这一轮债券牛市已经历时1年8个月,10年期国债收益率也降到了3%的历史低位,为2016年底以来首次。

在经济下行、货币政策稳定和货币流动性充裕、社会融资需求较弱的宏观环境下,债券资产依然具有较好的配置价值。如果基本面下行和政策宽松的预期进一步加强,债市基准利率有望向下突破3%。

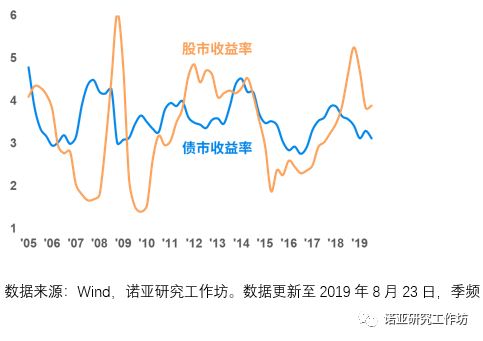

从经济周期位置和中长期稳健增值的角度考虑,当前股债均应配置。从股债估值来看,投资组合中适当地股多于债可以提升中期预期收益。

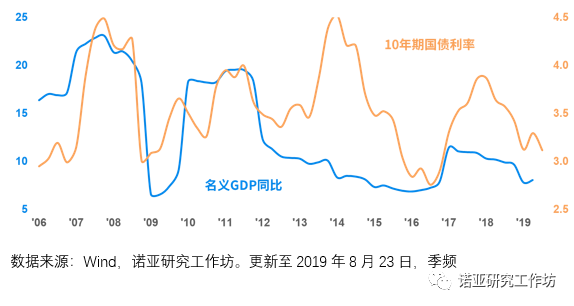

长期以来,债市基准利率(10年期国债到期收益率)在2.5%~4.5%的区间内周期性上升和下降,中枢值大概为3.5%,4%以上是顶部区域(2018年的牛市就是起步于4%),3%以下是底部区域。

2018年初开始的这轮债券牛市,在经历今年前四个月的回调之后,最近三个月再度上涨,债市基准利率在近日降至3%,为2016年底以来首次。

历次债券牛市结束的利率位置都不一样,2010年、2012年的债券牛市在3.2%左右结束,2008年、2016年则在2.6%左右结束。当前利率降至3%,债市是否还有机会,债券资产是否还有配置价值?

利率是资金的价格。对于债市来说,货币政策决定资金供给,通过货币市场流动性状况来衡量;名义经济增长决定资金需求,通过社会融资规模来衡量。货币政策多数时候是较为稳定的,融资需求的变化是影响债市利率的主要因素。

先说资金供给。

2018年以来“宽货币”状态维持至今,未来以结构性调节为主。央行二季度货币政策执行报告显示,下一阶段的货币政策以结构性政策工具精准滴灌为主,包括定向降准、定向中期借贷便利、再贷款、再贴现等。从“保持定力,做好中长跑的打算”的角度看,政策性利率的调整预计会较为慎重。

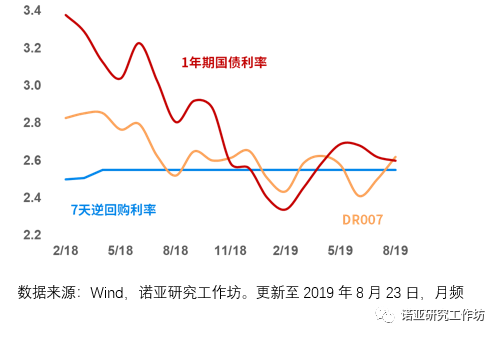

货币市场流动性充裕,短期利率基本保持在低位。虽然近期货币市场利率小幅回升,但仍围绕着政策利率(公开市场逆回购操作利率),处于合适的区间。1年期国债利率较前期有所回落,可能反映了未来货币宽松预期。

根据历史经验,在经济增长和通胀均全面回升之前,货币政策不会收紧。在没有更多的增长压力和外部风险的情况下,货币政策大概率继续保持稳定。

再说资金需求。

经济发展带来融资需求。融资政策(例如房地产信托收紧)和金融机构提供融资的意愿也对资金需求有次要影响。

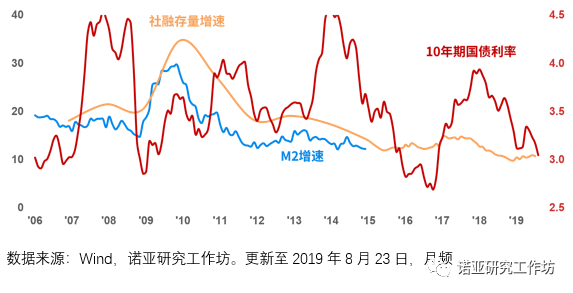

各种影响资金需求的因素共同汇集于社会融资规模变化中,这个指标在2018年对债市方向的指向作用较强,“宽货币、紧信用”对债券资产来说是最佳宏观环境。

今年货币政策保持稳定,信用弱复苏,社融存量增速始终在10%~11%的狭窄区间震荡,货币和信用的变化对债市的指向作用减弱。

所以我们回到融资需求的来源——名义经济增长上。当前名义经济增速下行,反映实体经济融资需求较弱,这有利于债市表现。

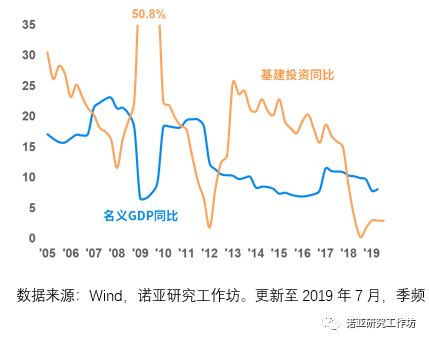

影响短期经济增长的主要是消费、出口、投资三大需求。其中,固定资产投资对利率影响最大。

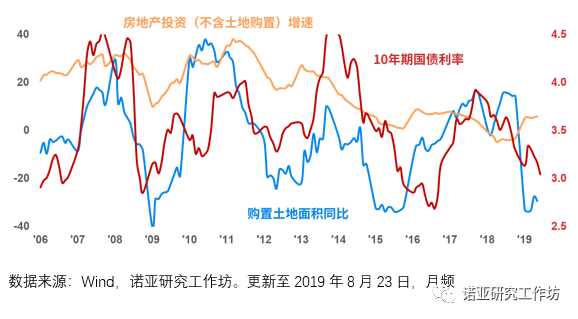

固定资产投资投资主要包括房地产投资、制造业投资和基建投资。其中,房地产投资对利率影响最显著。

预计未来房地产销售面积增速将继续维持低位,会抑制房地产投资增速,加之今年土地购置的同比负增长,这些会降低房地产相关融资需求,进而对债市基准利率有向下的影响。

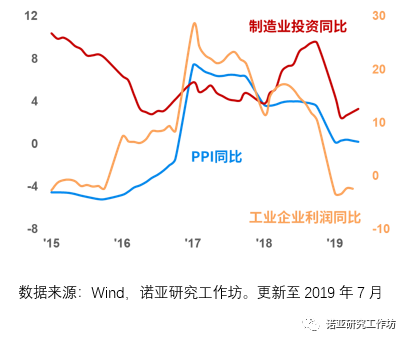

此外,制造业投资和基建投资的融资需求也较弱。

全球经济增长动能放缓,PPI通缩,工业企业盈利今年以来持续同比负增长,抑制制造业整体投资增速。当然,制造业的结构性亮点也很明显,包括高技术制造业投资增速较快增长,部分行业景气度回升、去库存接近后期。

今年在经济下行压力加大的情况下,基建投资作为逆周期稳增长工具,得到了积极财政政策和各项措施的支持。但在融资、债务、问责等约束下,基建投资仅小幅回升。下半年基建投资变化取决于政策支持力度。

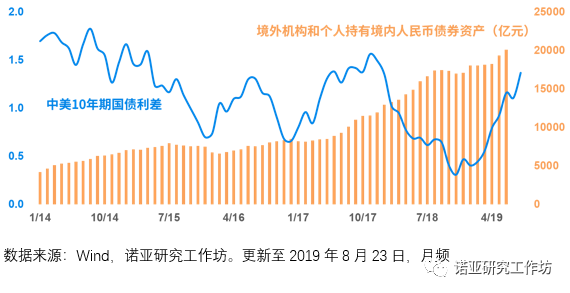

下半年外资也是有利因素。随着中美利差持续扩大至历史较高位,人民币债券资产对境外资金的吸引力进一步增加。

虽然这一轮债券牛市已经历时1年8个月,10年期国债收益率也降到了历史低位,但在经济下行、货币政策稳定和货币流动性充裕、社会融资需求较弱的宏观环境下,债券资产依然具有较好的配置价值。如果基本面下行和政策宽松的预期进一步加强,债市基准利率有望向下突破3%。LPR形成机制改革在中期有望降低企业融资的信用利差进而对信用债有利。

进一步考虑投资组合。从经济周期位置和中长期稳健增值的角度考虑,当前股债均应配置。当前债市基准利率降至历史低位(表明“估值”不算便宜),而股市整体估值处于历史低位(除金融石油石化的全部A股整体的PB和PE处于历史22%和30%分位),投资组合中适当地股多于债可以提升中期预期收益。

债市基准利率在未来有没有可能向下突破坚实的历史区间呢?

2012年以来,名义经济增速(代表实体经济融资需求)大幅下降,但债市基准利率始终处于2.5%~4.5%的区间内,重要原因是经济发展处于投资拉动为主的阶段,以房地产和基建为代表的重资本需求支撑了利率水平。

展望未来,随着经济转型,消费逐渐替代投资成为经济发展主要动力,房地产和基建投资让位于制造业投资,社会融资规模增速将放缓并与名义经济增速相匹配,债市基准利率有望进入更低的区间。

大类资产表现

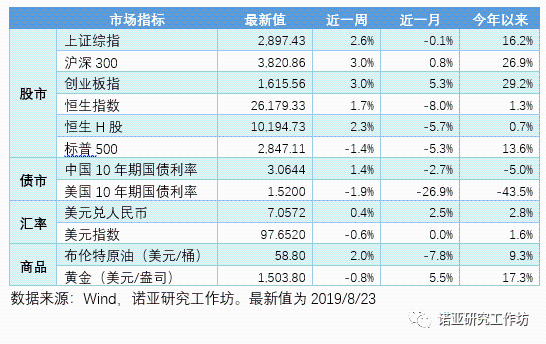

最近一周,A股和港股上涨,美股小幅下跌。

尽管经历了4月份以来的回调,今年A股累计涨幅依然不小。

但港股今年以来累计回报基本归零。据信达证券统计,如果考虑到3月5日恒生国企指数成分股调整的影响的话,目前其PB已经创新低。

相比美国10年期国债收益率今年超过43%的下跌幅度,中国10年期国债收益率跌幅只有5%。

金价本周小幅下跌,但今年以来累计涨幅仍有17%。从全球实际利率和避险情绪来看,金价中期仍有上涨空间。

More Content