作者:马千里、邱娟

来源:克而瑞地产研究

下半年以来,受中央调控政策趋严、融资渠道收紧影响,房企拿地态度越发谨慎,流拍现象明显加剧,溢价率也连续三个月下滑,其中不乏部分优质地块低溢价甚至底价成交。根据CRIC对8月上旬监测的土地市场数据来看,流拍加剧、溢价率下滑这一趋势在8月份依然延续,土地市场降温显著。

为了进一步探究未来土地市场动向,下文将对重点监测城市流拍情况、溢价率动向进行梳理,并从中分析政府举措动机,判断企业拿地热情变化,最终对未来市场走势提出进一步展望。

1

中央调控层层升级、地方层面查缺补漏

资金来源、盈利预期同时收紧

7月份以来,中央和地方政策频频落地,旨在加强对房地产行业的调控。中央方面,月初国家发改委发文,融资环境将进一步收紧,同时银保监会也约谈了多家信托公司,要求其严格落实“房住不炒”,进一步约束对房地产的投资行为。月底的中央政治局会议上,中央又再次强调了“房住不炒”的宗旨,并将落实房地产长效管理机制,并首次明确不将房地产作为短期刺激经济手段,预示着房地产市场调控仍将从紧。

地方层面,苏州、大连等城市也在7月份相继加码调控政策,尤其是苏州,自5月已经经历了三轮调控,园区限售升级、房价涨幅控制在5%以内、限购门槛提升、限售扩围,这一系列举措对于打击当前过热的楼市、稳定房地产市场起到极其积极的租用。

另外,财政部7月还推动土地增值税立法并修改相关条文,将增值率低于20%的普通住宅免税的规定,调整为授权省级政府结合本地实际决定减征或是免征,为地方政府因城施策调节税负留下操作空间;这一规定若正式成行,将大大加强地方政府对于房地产市场的调控能力,尤其是对于高房价高地价的一二线城市而言,地方政府若将增值税减免标准从20%降低为10%甚至取消,将大大收窄项目的盈利空间。

就政策层面来看,在市场前景不甚明朗、土地价格涨至高位、商品房去化不力的背景下,接下来房企拿地时将会愈发谨慎,其实前段时间已经有部分房企表示未来将放缓拿地节奏、甚至不拿地,其实这一想法也代表着绝大多数房企的态度。因此未来土地市场流拍率上升是大概率事件,整体土地市场热度仍将维持在一个较低的水平。

2

下半年流拍现象明显增多

无人竞标、惜售、控热度等现象共存

市场分化加剧

由于企业融资环境再度收紧,导致企业拿地更加谨慎,7月土地流拍地块数量相比6月有明显上升。并且流拍加剧的趋势在8月份依然延续,截止8月11日,重点城市已经有26块土地流拍,环比7月同期近乎翻番,土地流拍有加剧之势。

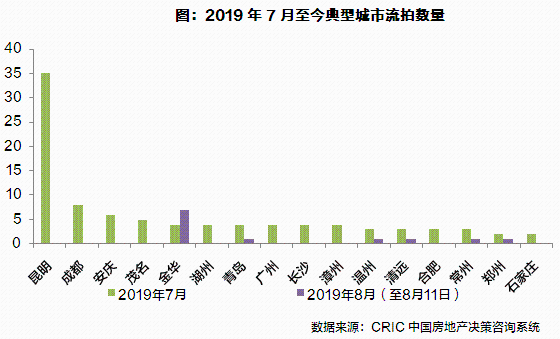

就流拍土地城市分布情况来看,总体分布较散,常州、佛山、嘉兴、南通、清远、韶关、台州等三四线城市均有土地流拍,但数量相对较少。当然,除了三四线城市以外,昆明、成都、合肥、青岛、太原、西安、郑州等热点城市或多或少均有土地流拍,其中昆明、成都两城流拍现象最为严重,流拍土地数量居于前列。

总的来看,造成土地流拍有多方面的原因:第一,绝大部分是由于房企报价未达出让底价所致,主要是由于房企前两年拿地节奏偏快,自身处于偿债高峰期,加之融资渠道收紧,房企资金链偏紧,因此出价极其谨慎,尤其是上半年地市较热的常州、南通等城市这种现象尤为严重,部分地块甚至出现了部分地块无人竞标的情况。

第二,由于上半年地市热度高涨,政府对于土地出让的心理价位偏高,而在供地指标偏紧的大背景下,政府比较惜售,譬如昆明,7月份流拍的35宗土地均是政府主动中止交易所致,以巫家坝18宗地块为例,起价97亿,如能全部成交,昆明又将制造一地王,而在当前的政策严控背景之下,中止出让似有惜售之意。

第三,也有相当一部分土地未成交是为控热度、政府主动撤牌导致,譬如6月份成都挂牌的6宗主城区地块,在7月2日均被撤牌,但仅仅3、4天之后,这六宗地由重新入市,以中心城区的两宗地(青羊瑞联路地块和锦江林家坡地块)为例,这两宗地出让底价等均未改变,只改变了拍卖方式,青羊地块出让方式由“限价竞买+竞自持租赁住房面积+抽签竞得”改为“限价竞买+竞配建并无偿移交租赁住房面积比例”方式拍卖,锦江地块出让方式也由“底价+限价竞买+竞无偿移交租赁住房面积+抽签竞得”改为“设置底价+限价竞买+竞配建并无偿移交租赁住房面积比例”方式拍卖,另外还规定了现房销售。之所以出现较为严苛的出让条件也是由于近期成都土地市场极其火爆的原因,尤其是6月份,含宅土地溢价率升至39%,中心城区土地资源稀缺、配套完善,如果不加以控制,7月份溢价率势必会再创新高,竞拍方式的升级+现房销售对于抑制地块的过快上涨起到了良好的作用,这一点从7月份溢价率即可看出,在优质地块集中出让的冲击下,7月的溢价率降至21%,环比6月下降了18个百分点。

3

溢价率连续三月下调

不过合肥、东莞等少数城市溢价率仍超30%

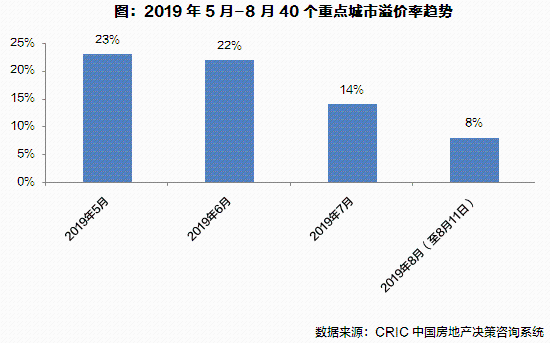

在政策严控、融资收紧背景下,土地市场热度明显回落,溢价率连续三个月下滑,7月份300城溢价率已经降至12.9%。单就重点监测城市来看,7月份溢价率降至14%,较6月份下降了8个百分点。从8月上旬数据也可看出,这一降温趋势由加剧之势,溢价率降至8%,究其原因,一方面是因为“限地价、限房价”等土拍规则的压制,另一方面也受融资收紧的影响,企业拿地热情不及二季度,近期成交的土地中不乏优质地块低溢价甚至底价成交的案例。

以南京迈皋桥G41地块为例,尽管该地块区位优越、配套完善,但该地块仅仅经过8轮竞拍,就被高科以5.2亿元拿下,楼面地价16268元㎡,未达到最高限价。值得注意的是,3月份迈皋桥曾出让G01板块,距离本次出让板块仅300米,当时的楼面价高达22629元/平方米,比本次竞拍价高6361元/平方米。市场降温的例子不限于此,南京同日成交的另外3幅宅地也均未达最高限价成交,楼板价相较前期同区位的土地,也有明显下调,土地市场回归理性。

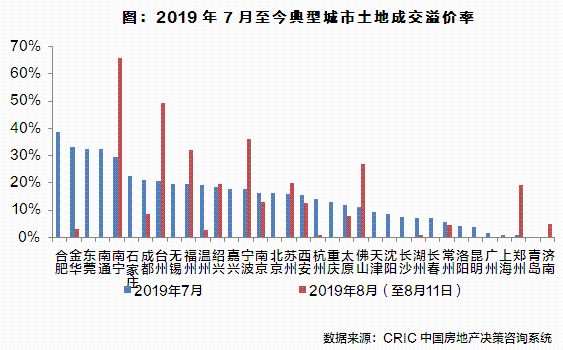

就重点监测城市来看,溢价率依然处于较高区间的城市为合肥、金华、东莞、南通、南宁,5城溢价率均超30%,市场热度依然处于高位,这些城市或是受人才新政利好,譬如合肥、南宁,或是受规划利好,譬如东莞、南通、金华,强大的需求支撑着商品房市场,因此土地市场也延续在较高的热度。

但绝大多数城市溢价率较二季度由明显下降,其中表现较为突出的当属济南、青岛、郑州等二线城市,溢价率均处于低位,均低于2%,值得注意的是,这些低溢价城市也是二线城市中流拍较为严重的城市,土地趋冷趋势已经从三四线城市蔓延至二线城市,范围逐渐扩大。

以济南为例,7月份成交的15幅土地均为底价成交,其中不乏历城区位置较佳的优质地块。土地降温趋势在8月依旧延续,以8月8日成交的10宗土地为例,有7宗底价成交,仅有北全幅改造组团地块3宗土地溢价成交,尽管配套完善、区位优越,但房企竞拍热情明显不及上半年,竞拍只有14轮,与上半年土拍中房企多次突破最高限价相比,近期济南地市降温趋势显著,房企拿地态度明显回归理性,甚至可以说是谨慎。

综上,在政治局会议重申“房住不炒”,并首次提出不将房地产作为短期刺激经济的手段的宏观背景下,未来房地产调控从紧执行已是板上钉钉;加之融资信贷收紧的影响,房企拿地态度越发谨慎,无论是300城数据,还是重点监测城市数据均显示,近期土地流拍现象较二季度有明显上升,不仅仅是常州、佛山等三四线城市出现流拍,就连广州、昆明、成都、合肥等一二线城市也出现了土地流拍。

就具体原因来看,房企出价未达出让底价是流拍的主要原因,还存在部分土地无人竞标的情况,此外政府心里预期过高导致的惜售也进一步加剧流拍。值得注意的是,与主流地市走冷的大趋势不同的是,成都等少数热点城市依然在通过限地价、现房销售等方式控制地价,市场分化现象依然存在。

与此同时,溢价率也已经连续三月下调,并且这一降温趋势在8月有加剧之势,出现这一现象的原因一方面是受“限地价、限房价”等土拍规则的压制,另一方面也受融资收紧的影响,使得企业拿地热情不及二季度,近期南京、济南等城市成交的土地中不乏优质地块低溢价甚至底价成交的例子,房企拿地越发谨慎。

鉴于整体溢价率已经接近10%左右的历史低位,预计未来进一步下滑的空间不大,大概率会持续低位运行;流拍方面,当前商品房市场去化速度滞缓,在融资渠道偏紧的局面尚未改观的情况下,受资金压力的影响,房企拿地态度将更为谨慎,流拍或将进一步加剧。但对于资金面相对宽裕的企业而言,随着土拍热度的持续降温,下半年或不失为补仓拿地的好时机。排行榜

More Content