作者:广发宏观郭磊团队

来源:郭磊宏观茶座

报告摘要

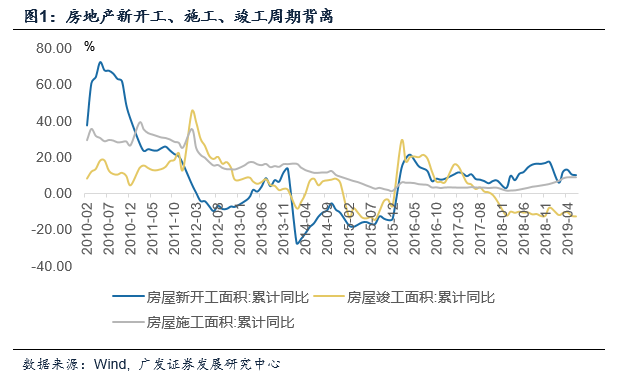

观测地产对于宏观经济的影响,越来越需要对地产周期各细分指标做具体的跟踪。从总量角度,我们可以笼统地说“地产”对于经济的综合贡献趋于上升还是下降;但实际上,地产销售、新开工、施工、竣工周期还是有差别的,对产业链的影响上也有明显不同。尤其近年,随着金融去杠杆和金融供给侧的推进,金融环境对于地产产生更为复杂的影响,地产这几个小周期的背离就相对更明显。比如2018年是典型的“新开工周期”,新开工全年超预期且逐步走高;2019年上半年是“施工周期”(施工为特征的阶段),施工增速较去年底进一步走高且维持高位。

地产竣工数据一直偏低迷的可能原因。2018Q2以来,房地产新开工持续回升,Q3以来施工上行也有加速,但竣工数据却始终偏低迷。根据房地产“销售-新开工-施工-竣工”的传导链条逻辑,这一轮周期从施工见底到竣工见底的时滞创下了历史最高水平。为何房地产迟迟不竣工?

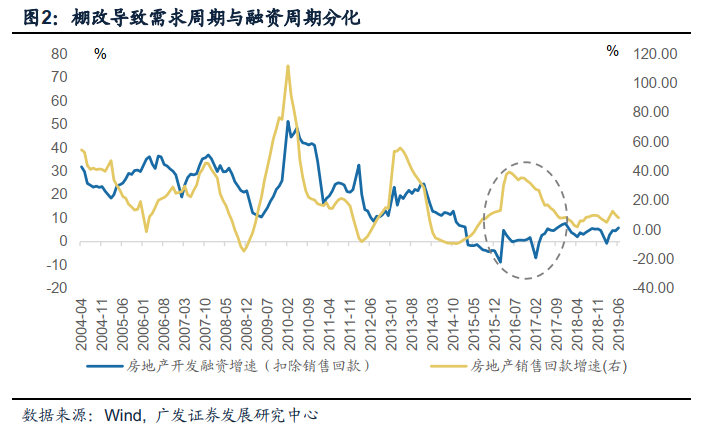

我们推测原因之一在于这一轮房地产的需求周期与融资周期出现分化。在以往几轮周期中,货币政策的放松往往也就意味着房地产周期的放松,开发商的销售回款与融资回款大致同步。但2014年以来,房地产销售一直偏强(2014-15货币宽松、2016-18棚改输血),但融资政策却经历了先松(2014-16Q3)后紧(2016Q4-18Q1)两个阶段。在销售强而融资弱的阶段,房地产虽然有施工需求(销售好,且多为期房销售),但却无施工意愿(融资偏紧),整个施工进度明显放慢,甚至还有一部分暂时停工,因此竣工时点也出现得更晚。

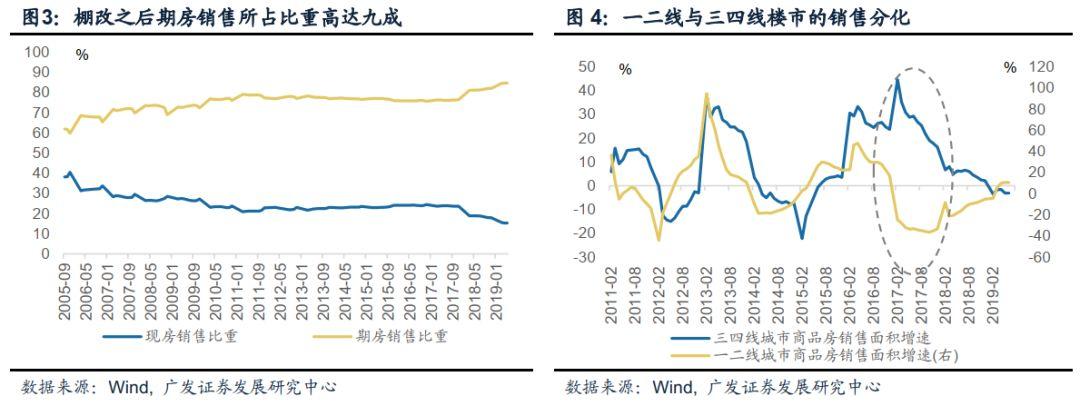

原因之二可能在于这一轮房地产周期的动力主要源于棚改,主体是三四线而不是一二线,从而导致竣工周期拉长。由于这一轮周期以来,期房销售成为房地产销售的绝对主力,而一二线的预售标准明显高于三四线,因此从销售到竣工所需时滞更久,施工周期被三四线城市显著拉长。

竣工周期处于阶段性底部区域的可能性。房地产施工数据于2018Q2见底,这也是融资政策由去杠杆转向稳杠杆的时点,此后施工增速持续回升,到2019Q2已经由零值附近回升到8.8%。但施工已经在8.8%水平维持了三个月,呈现出上行乏力之势,这意味着存量施工加速的峰值已过,下一阶段可能将进入施工向竣工切换的阶段。

目前地产融资政策有所收紧,存量施工已过高峰,新开工部分提供的增量相对有限,预计后期施工增速将步入下行阶段。但随着施工进度逐渐向竣工推进,且年底部分交房合同到期,我们判断目前竣工大致处于周期底部,Q3后半段及Q4大概率出现回升,且这一趋势将持续到明年上半年,由此所带来的地产后周期产业链值得关注。

需要说明两点,一是我们这里说的顶和底都属于小周期意义上的(不涉及大周期和行业斜率的探讨)和边际意义上的(降幅缩窄视为回升);二是地产行业政策收紧对销售和施工影响更大一些,竣工在某种意义上只是前一周期销售的滞后指标,即从销售到交房存在一定成规约束。

从产业链的角度,竣工数据如何跟踪和验证?由于开发商倾向于延迟办理竣工决算、以拖延收入结转等原因,房地产竣工指标的数据质量并不高。我们亦可以采用多维度的中微观数据进行验证。

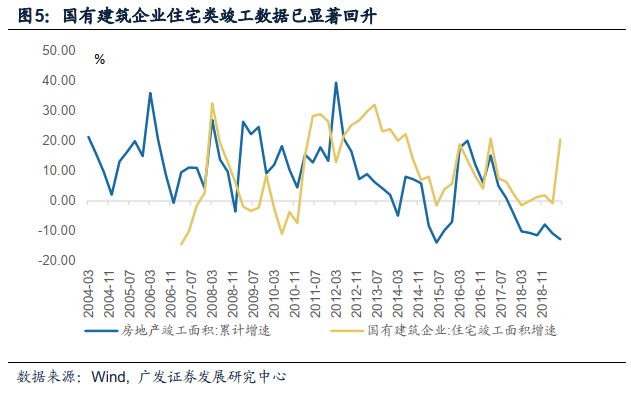

相对于房地产,建筑竣工数据受企业主观意愿影响较弱,我们可以通过建筑业竣工面积对住宅竣工进行同步观测。国有及国有控股建筑企业竣工二季度初步见底回升,虽然数据尚待进一步观察,但它可能是竣工见底的信号之一。

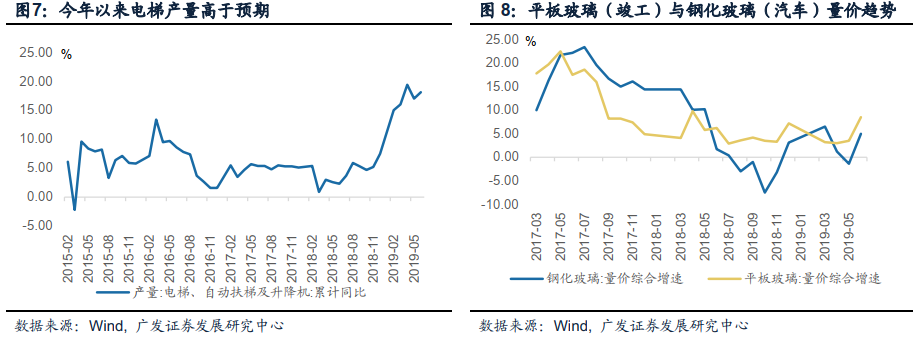

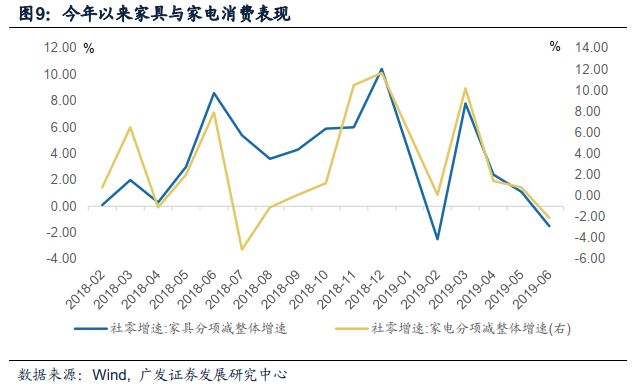

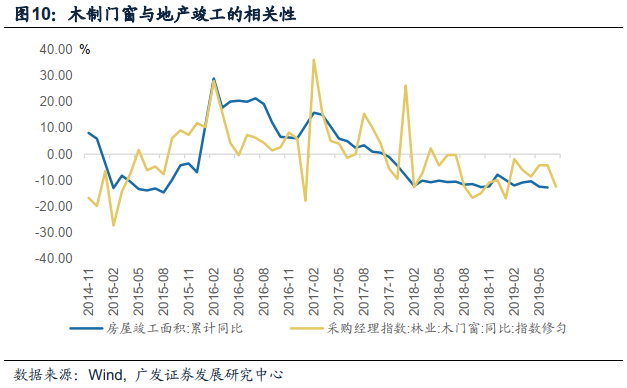

在微观工业品层面,房地产竣工过程先后涉及到玻璃、电梯、石膏石板、防水、家具、家电等工业品种。从目前来看,与竣工前端环节相关性高的平板玻璃量价已好转了1-2个月,电梯产量则从年初以来就创下了15%左右的高增速,今年以来家具家电的销售表现也整体好于社零增长。整体来看比较符合竣工位于小周期底部区域的特征。

核心假设风险:竣工好转低于预期;房地产下行压力超预期

正文

观测地产对于宏观经济的影响,越来越需要对地产周期各细分指标做具体的跟踪。从总量角度,我们可以笼统地说“地产”对于经济的综合贡献趋于上升还是下降;但实际上,地产销售、新开工、施工、竣工周期还是有所差别的,在产业链的影响上也有明显不同。例如销售端往往意味着资金回笼,此外地产融资也是开发商资金情况的重要影响因素。施工端则与房地产建安投资息息相关,也是拉动上游产业链需求、直接创造产值、形成GDP的环节。新开工与竣工作为施工的两端,前者往往可以预判施工需求,后者则是建材装潢、家具、家电等后地产周期消费的重要指向标。

近年,随着金融去杠杆和金融供给侧的推进,金融环境对于地产产生更为复杂的影响,地产这几个小周期的背离就相对更明显。比如2018年是典型的“新开工周期”,新开工全年超预期且逐步走高;2019年上半年是“施工周期”(施工为特征的阶段),施工增速较去年底进一步走高且维持高位,原因在于2016Q4以来政策对经济周期形成熨平作用,表现在地产数据上,就是开发商融资对施工周期的熨平(见我们的报告《2019,经济韧性从何而来》)。

地产竣工数据一直偏低迷的可能原因。2018Q2以来,房地产新开工持续回升,Q3以来施工上行也有加速,但竣工数据却始终偏低迷。房地产周期一直存在着“销售-新开工-施工-竣工”的传导链条逻辑,2009年之前这种时间上的领先滞后关系还不明显,2009之后这一传导特征更为显著。但2006年的这一轮周期以来,从施工见底到竣工见底的时滞创下了历史最高水平,施工见底回升已有16个月,但竣工数据仍然维持在-10%左右的增速,且目前没有看到任何好转迹象。

为何房地产迟迟不竣工?我们推测原因之一在于这一轮房地产的需求周期与融资周期出现分化,开发商有施工需求但无施工意愿,施工周期显著拉长。在以往几轮周期中,货币政策的放松往往也就意味着房地产周期的放松,开发商的销售回款与融资回款大致同步,但这一规律在2016-18年有所失效。2014年以来,房地产销售一直偏强,尽管对于购房需求形成刺激的因素有所不同(2014-15主要在于利率下行与货币宽松,2016-18则在于棚改货币化对三四线楼市需求形成刺激),但销售面积与销售回款一直处在高增长阶段。而融资政策却经历了先松(2014-16Q3的宽货币政策)后紧(2016Q4-18Q1的金融去杠杆)两个阶段。在销售强而融资弱的阶段,房地产虽然有施工需求(销售强劲,且多为期房销售),但却无施工意愿(融资偏紧,施工资金受影响),整个施工进度明显放慢,甚至还有一部分暂时停工(根据我们在《2019,经济韧性从何而来》中的测算,2017-18年净停工面积在历史上处于较高水平)。因此竣工时点也出现得更晚。此外,限价的政策对于住宅的影响较大,也导致了开发商拉长了施工的周期,延缓项目的竣工[1]。

注[1]:见中国社科院《中国房地产发展报告No.15(2018)》

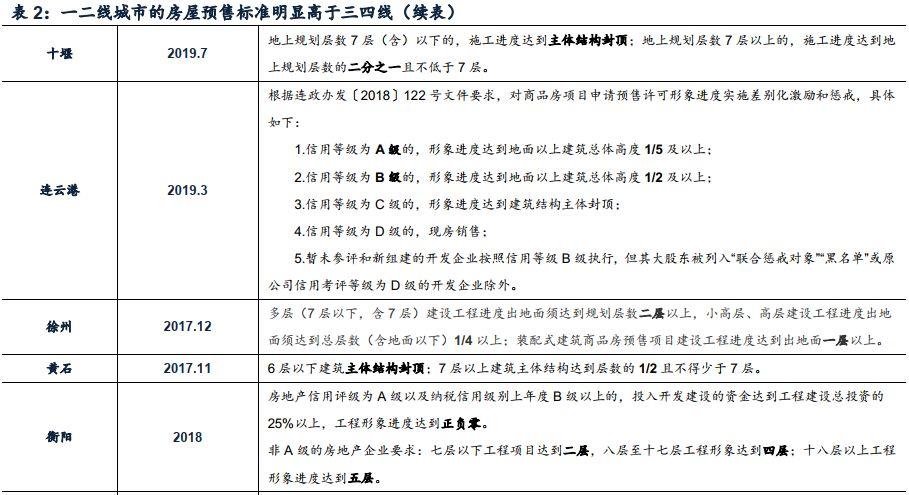

原因之二可能在于这一轮房地产周期的动力主要源于棚改,主体是三四线而不是一二线,预售标准偏低,从而导致施工与竣工周期拉长。由于这一轮周期以来,期房销售成为房地产销售的绝对主力,而一二线的预售标准与三四线有所不同。我们整理了多个城市的预售标准,发现在房地产因城施策政策思路指导下,不同城市预售标准差异很大,一线城市及沿海省市多为多层(7层以下)主体结构封顶、小高层或高层(7层以上)施工完成2/3或1/2;三四线城市多为小高层、高层施工进度达到1/4、1/5、1/6甚至正负零即可符合预售标准。对于房地产景气度不高的城市,预售标准也有所降低。由于三四线预售标准普遍偏低,且三四线城市对房地产市场的贡献比重增大,从销售到竣工所需时滞更久,施工周期显著拉长。

[2]:见近年来各省市住房和城乡建设局、房地产管理局等发布的《关于调整商品房预售许可形象进度标准的通知》

竣工周期处于阶段性底部区域的可能性。竣工周期房地产施工数据于2018Q2见底,这也是融资政策由去杠杆转向稳杠杆的时点,此后随着开发商融资难度降低,施工增速持续回升,到2019Q2已经由零值附近回升到8.8%。但施工已经在8.8%水平维持了三个月,呈现出上行乏力之势,这意味着存量施工加速的峰值已过,下一阶段可能将进入施工向竣工切换的阶段。

房地产竣工目前大致处于周期底部。目前地产融资政策有所收紧,存量施工已过高峰,新开工部分提供的增量相对有限,预计后期施工增速将步入下行阶段。但随着施工进度逐渐向竣工推进,且年底部分交房合同到期,我们判断目前竣工大致处于周期底部。

需要说明两点,一是我们这里说的顶和底都属于小周期意义上的(不涉及大周期和行业斜率的探讨)和边际意义上的(降幅缩窄视为回升);二是地产行业政策收紧对销售和施工影响更大一些,竣工在某种意义上只是前一周期销售的滞后指标,即从销售到交房存在一定成规约束。

从产业链的角度,竣工数据如何跟踪和验证?由于开发商倾向于延迟办理竣工决算、以拖延收入结转等原因,房地产竣工指标的数据质量并不高。我们可以采用多维度的中微观数据进行验证。

相对于房地产,建筑竣工数据受企业主观意愿影响较弱,从建筑业竣工面积来看,住宅竣工已大致于Q1见底,二季度出现回升;国有及国有控股建筑企业竣工筑底的现象更加明显一些。且由于房地产投资(住宅部分)相对制造业投资(非住宅部分)的领先性,非住宅部分(如厂房、商业用房、办工用房等)竣工也有望在1-2个季度内见到底部。

我们判断目前竣工大致处于周期底部,Q3后半段及Q4大概率出现回升,且这一趋势将持续到明年上半年,由此所带来的地产后周期产业链值得关注。在微观工业品层面,房地产竣工过程先后涉及到玻璃、电梯、石膏石板、防水、家具、家电等工业品种,从目前来看,与竣工前端环节相关性高的平板玻璃量价已好转了1-2个月左右,电梯产量则从年初以来就创下了15%左右的高增速,今年以来家具家电的销售表现也整体好于社零增长。整体来看比较符合竣工位于小周期底部区域的特征。我们判断目前竣工大致处于周期底部,Q3后半段及Q4大概率出现回升,且这一趋势将持续到明年上半年,由此所带来的地产后周期产业链值得关注。

风险提示

竣工好转低于预期;房地产下行压力超预期

More Content