作者丨朱民(清华大学国家金融研究院院长、 IMF原副总裁),徐钟祥(清华大学五道口金融学院博士后),来自新浪意见领袖专栏

注:本文发表于美联储降息之前,不过分析还是还是可以一读

朱民:美联储降息预期升温 如何影响全球市场?

2008年全球金融危机后,为应对危机,美联储在实行零利率政策后,又通过购买国债等中长期债券增加基础货币供给,导致资产负债表急剧扩张。在美国经济复苏之际,美联储开始退出宽松政策,逐步提升美联储联邦利率并缩减资产负债表,如今美联储停止加息,降息预期不断升温,高度敏感的流动性对于市场而言是巨大的挑战。

一、美联储减息加息再减息

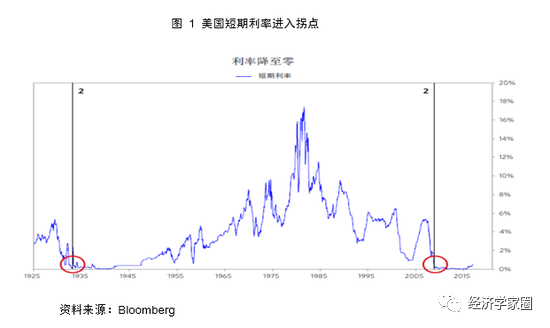

纵观美联储基准利率历史变化,如图 1所示,在1929年大萧条时期,美联储实行宽松货币政策,将利率降到接近零水平,并长期维持超低利率。1946年迎来利率拐点,美联储加息,到20世纪70年代,美国出现高速通货膨胀,在美元和黄金脱钩以后,要维持美元信用,利率就变得非常重要,直到80年代初,保罗·沃克尔将利率提升至20%从而有效地遏制了高速通货膨胀。之后每次危机美联储便不断下调利率,到2007年美国次级住房抵押贷款问题逐渐显现,并迅速蔓延至包括债券市场和股票市场在内的其他市场,美联储采取紧急干预于2007年9月18日开始降息50个基点至4.75%。随着危机不断恶化,美联储为刺激经济拉动内需,经过9次降息后于2008年12月16日把联邦基金利率调降至0-0.25%区间,美国正式步入零利率政策时代。金融危机后,美联储一直延续着低利率。

在美国经济复苏之际,美联储逐渐对货币政策进行修正,货币政策退出宽松,于2015年12月16日宣布加息25个基点,美联储开始进入有序加息周期,为应对下一次危机留出政策空间。到2018年12月,美联储于北京时间20日凌晨宣布加息25个基点,将联邦基金利率区间上调至2.25%-2.5%区间。这是自2018年以来第四次加息,也是自2015年来本轮加息的第九次。

从2019年1月开始,美联储为应对全球经济前景恶化和经济增长面临的其他风险而做出了180度大转弯,并开始暗示将“耐心”调整利率。因美国今年一季度经济增长和通货膨胀均低于预期,美联储在2019年3月份的会议上没有加息,并大幅下调了预期的利率路径。2019年6月20日,美联储维持利率不变,而点阵图则首次释放出降息信号。加之贸易摩擦升级和金融市场重挫,以及澳大利亚和加拿大等外围国家纷纷降息,市场对美联储降息预期不断升温,预计今年将有两次降息。

二、美联储扩表和缩表

2008年金融危机,美国采取了量化宽松的政策来缓解危机刺激经济增长,在美联储减息的过程中,美联储开始大规模购买美国国债和政府支持的抵押贷款支持证券(MBS)等资产,以帮助压低长期利率和刺激经济,导致美联储资产负债表不断扩大。自2008年年底到2014年10月,美联储先后推出了四轮量化宽松政策,总资产从危机前的9000亿美元扩大到4.5万亿美元。

鉴于美国经济面的改善,于2013年5月,美联储主席伯南克在国会作证时表示可能会缩减或减少其名为量化宽松(QE)的债券购买计划的规模,而这一言论导致金融市场的恐慌,这足以证明美联储资产负债表的缩减对金融市场的影响。美联储的缩减计划包括增量和存量资产的缩减,2014年10月,美联储主席耶伦宣布结束债券购买计划,通过对本金支付和到期债券进行再投资,使资产负债表一直保持在4.5万亿美元左右水平。在2017年10月开始正式缩减存量资产,每月减持60亿美元上限的国债和40亿美元上限的MBS,并在12个月内以每三个月增加60亿美元国债和40亿美元MBS的速度递增,直到国债每月达到的300亿美元上限和MBS的200亿美元上限。至2019年5月29日,美联储总资产降至38514亿美元。

迄今为止,美联储宣布削减资产负债表的举措,在市场上的反应远远小于预期,这种反应与2013年所谓的“缩减恐慌”形成了鲜明对比。2019年3月份美联储单独发布关于缩表的声明,从今年5月起,将每月缩减资产负债表计划的美国国债最高减持规模从当前的300亿美元降至150亿美元,到9月末停止缩表。2019年5月,美联储发布声明,美联储将通过二级市场把机构债券和MBS的到期本金再投资国债,此行动将从2019年10月份开始。

三、 美联储货币政策的影响

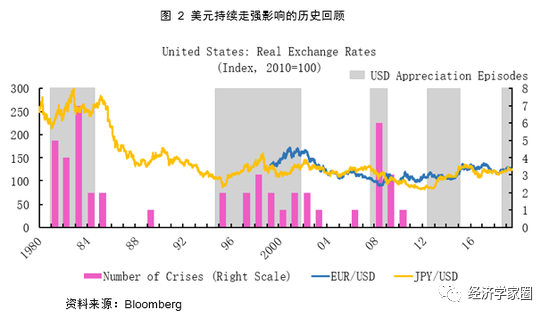

美联储货币政策最直接的影响就是美元走势和资本流动。美联储降息,美元贬值,资本流入到利率较高的新兴市场,助推当地资本市场不断攀升;反之,美联储加息,美国利率和其他国家利率差距增加,提高了美元资产的吸引力,大量国际资本流回美国,导致美元走强。此外,美联储缩表同样推动美元走强,缩表的本质就是抛售国债和抵押债券,吸收美元从而收紧美元流动性,给美元带来升值压力,进一步增加美元资产的吸引力,国际资本回流美国。

美元升值和资本流动会给全球其他国家带来严重的危机。从金融传导渠道来看,美联储加息和美元升值预期提高了美元资产的吸引力,导致大量国际资本回流美国,资金从当地市场流出,如果当地的金融市场靠美元维持流动性,当地的金融市场便面临崩盘风险。同时,因为在低利率期间,公司倾向大量贷款,当美元走强时,企业对于已有的美元计价债务必须支付更多的利息,当企业利润不足以支付增加的利息时,企业纷纷破产倒闭,工人失业,造成经济衰退。

从历史来看,美元升值的每一阶段都伴随着一部分国家陷入危机(见图 2)。如在1979年,美联储为摆脱经济滞涨,将联邦基金利率提升至20%,吸引大量资本流入,导致美元大幅升值,阿根廷、巴西、墨西哥和秘鲁等拉美国家由于过高的债务以及美元升值带来的资金大量流出,爆发了严重的10年债务危机。拉美危机后,在1989年5月到1992年9月期间,美联储连续降息24次,美元逐渐走弱,从而吸引了大量国际资本流入新兴市场。在固定汇率制下,新兴市场长期动用外汇储备来弥补逆差以维系货币稳定,导致外债增加。在1994年开始,因通胀恐慌,美联储将基准利率从3.25%提升到6%,美元在1995年到2002年期间涨幅超过40%。美联储加息和美元升值使新兴市场面临资本外逃的压力,以索罗斯率领的量子基金为首的国际游资对新兴市场货币进行狙击,导致泰国、菲律宾、印尼、马来西亚等国货币大幅贬值,造成了1997年影响严重的亚洲金融危机。

四、美联储降息预期升温,市场高度敏感

在经历连续的加息周期后,美联储于2019年开始停止加息,近期美联储降息预期不断升温,然而这一次预期性的降息与2008年金融危机期间的降息又有很大的区别。2007年降息是从5.25%下调至0.25%接近零水平,这次如果降息将是从2.5%开始下降,降息空间十分有限。同时,美国目前经济增长,就业水平和通胀指数与2008年金融危机期相比相对良好,加之目前债务不断攀升,股市高位运行,估值居高不下,美联储降息对经济增长的刺激将十分有限,这将极大地增加市场的不确定性。如果经济好转,美联储势必将再次升息,那么美国货币政策便是完全数据依赖和随机游走,其前瞻性指引将会消失,这增加了货币政策的不确定性,给市场带来巨大挑战。

对于新兴市场而言,降息将导致美元疲弱,影响资本流动。2018年,在政治风险上升、欧元区和亚洲经济表现明显疲弱的背景下,全球金融形势趋紧,美元升值,新兴市场的投资组合资本流动从2017年平均每季逾310亿美元降至2018年的不到170亿美元。在2019年政策转变后,第一季度流入新兴市场的投资组合资本已反弹至360亿美元。如果利率继续下降,将会加速资本流入,进一步推升新兴国家股票市场,这无疑是在加大全球金融市场的风险和脆弱性。

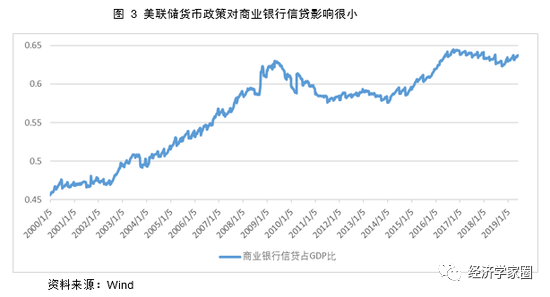

此外,美联储的货币政策对实体经济的影响十分有限,从商业银行信贷占GDP比来看,如图 3所示,在2009年至2015年美联储维持零利率政策期间,商业银行信贷占比没有上升反而在不断下降,在过去3年的加息周期中,信贷占GDP比从2015年年末的61.9%上升到2018年年末的63.4%,信贷占比在加息周期保持相对稳定的状态。可见美联储货币政策的宽松并没有增加商业信贷,对实体经济的影响非常小,这是当前一个非常重要的现象。

综上,美联储减息加息再减息,同时美联储资产负债表先扩大后缩小,美联储货币政策的变化将影响美元走势和资本流动,可能导致新兴国家金融市场大幅的波动。目前美联储货币政策转向,2019年美联储有极大的概率降息,然而如今降息的效果与2008年金融危机期间有很大的区别,增加了市场的不确定性,市场高度敏感。同时,降息将推动资本继续流入新兴市场,推动股市上升,加大全球金融市场的脆弱性。更为重要的是,美联储的货币政策对实体经济的影响很小,这一系列的变化对全球金融市场而言是巨大不确定性。

More Content