作者:招商固收尹睿哲团队

来源:睿哲固收研究

摘要

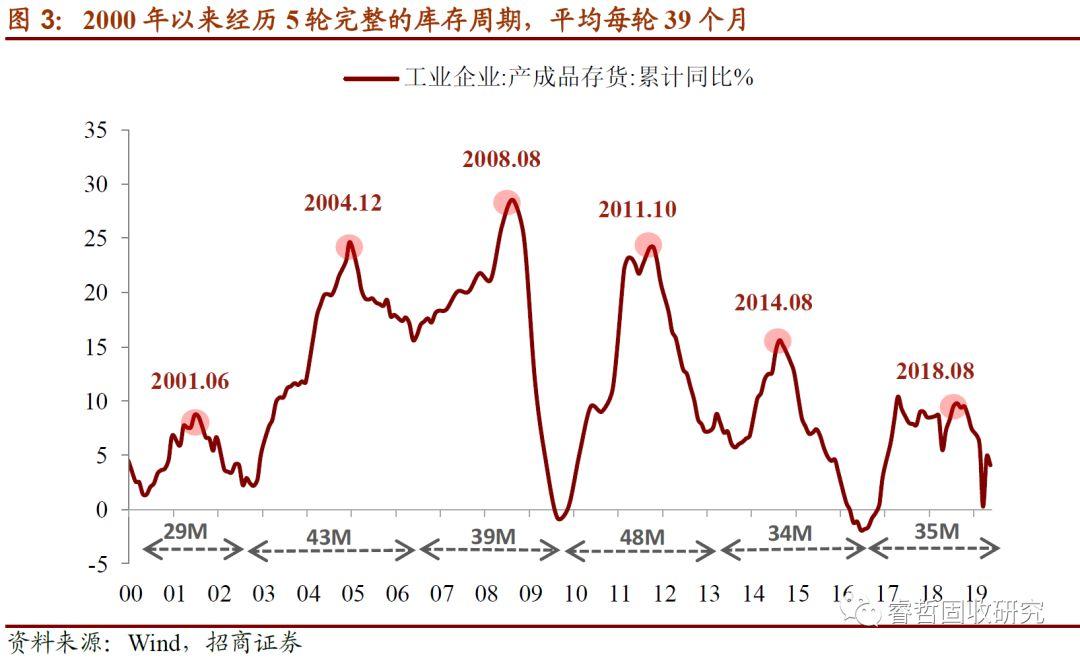

中国处于第6轮库存周期的“去库存”阶段。2000年以来,中国已经历5轮完整的库存周期,平均每轮持续39个月(3年)。最近一轮(第6轮)库存周期开始于2016年下半年,经历了2016.07-2018.08的“补库存”及2018.09-2019.05的“去库存”,已经历时35个月。如果经验规律(39个月)仍然有效,那么Q4本轮库存周期的底部应该可以确认。

如果库存周期触底,意味着什么?其一,经济见底。库存与名义GDP和工业增加值呈正相关,大多数情况下,补库存对应着经济回升,去库存对应着经济回落,因此,库存见底大概率在经济见底附近。其二,债牛收尾。2012年以来GDP增速持续“下台阶”,而利率随着库存的波动而波动,尤其是2016年以来二者时滞明显缩短,呈现“亦步亦趋”的走势。

当前,库存周期从“主动去库存”向“被动去库存”转换。除经验规律以外,如何具体判断:当前去库存进行到什么程度?我们将库存周期按主动性和被动性进一步分类,观察上、中、下游行业的库存变动,发现:

1、从全部行业看,持续的“主动去库存”已经结束。2018年上半年以“被动补库存”为主,2018年下半年以“主动去库存”为主。2019年以来,有2个月份出现“被动去库存”。虽其持续性有待观察,但类似2018年9月-2019年2月期间持续的主动去库存行为应该已经结束。

2、“主动去库存”结束,也意味着债市失去最有利环境。我们统计了2002年以来,不同库存阶段下的债市行情:主动去库存的45个月内,超过一半的时间(62%)表现为利率下行。相对应地,被动去库存的27个月内,超过一半时间(63%)利率上行;主动补库存的42个月内,超过一半时间(67%)利率上行。主动去库存阶段的债券牛市最为确定。

3、分行业看,上游行业已经从“主动去库存”进入到“被动去库存”。中游行业的“主动去库存”已经持续半年,或也渐近尾声;下游行业的周期转换速度最慢,刚开始“主动去库存”,年内或难以步入补库存。

总之,库存周期正处于从“主动去库存”向“被动去库存”转换过程中,最有利于债券市场的环境将逐渐消失。考虑到库存周期与债市表现相关性较高,后续仍有待观察“上游-中游-下游”的库存周期转换的情况。

正文

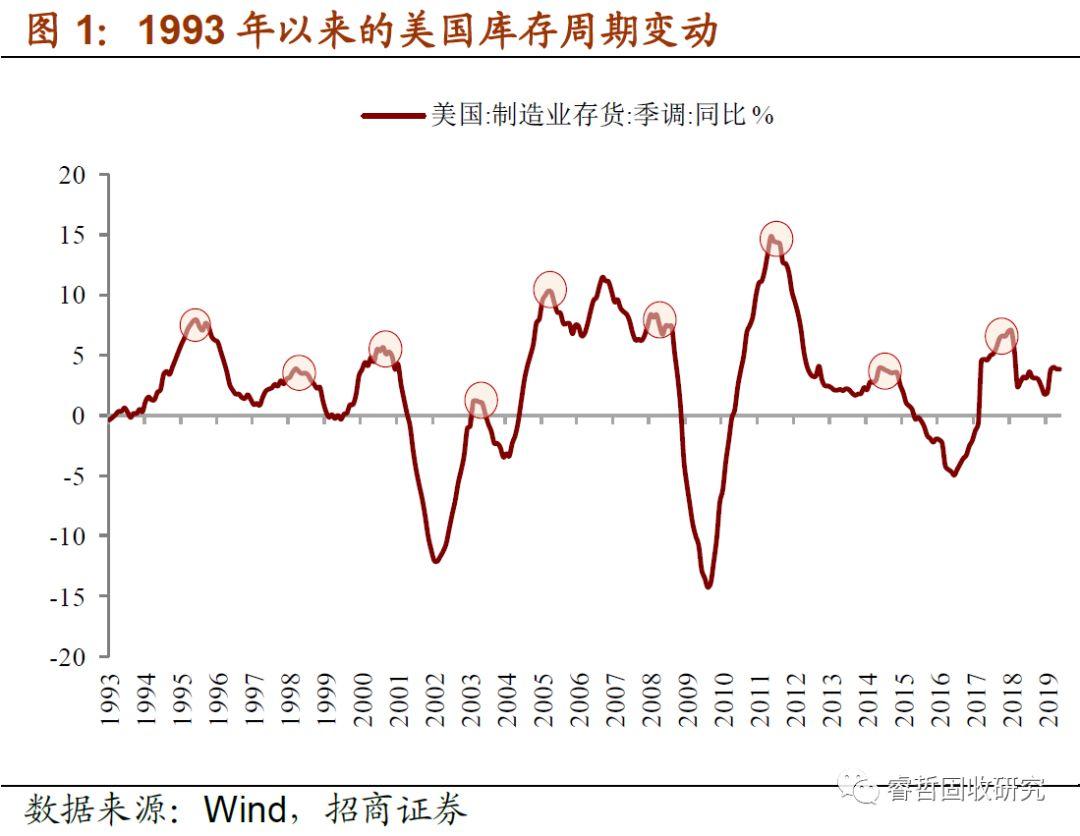

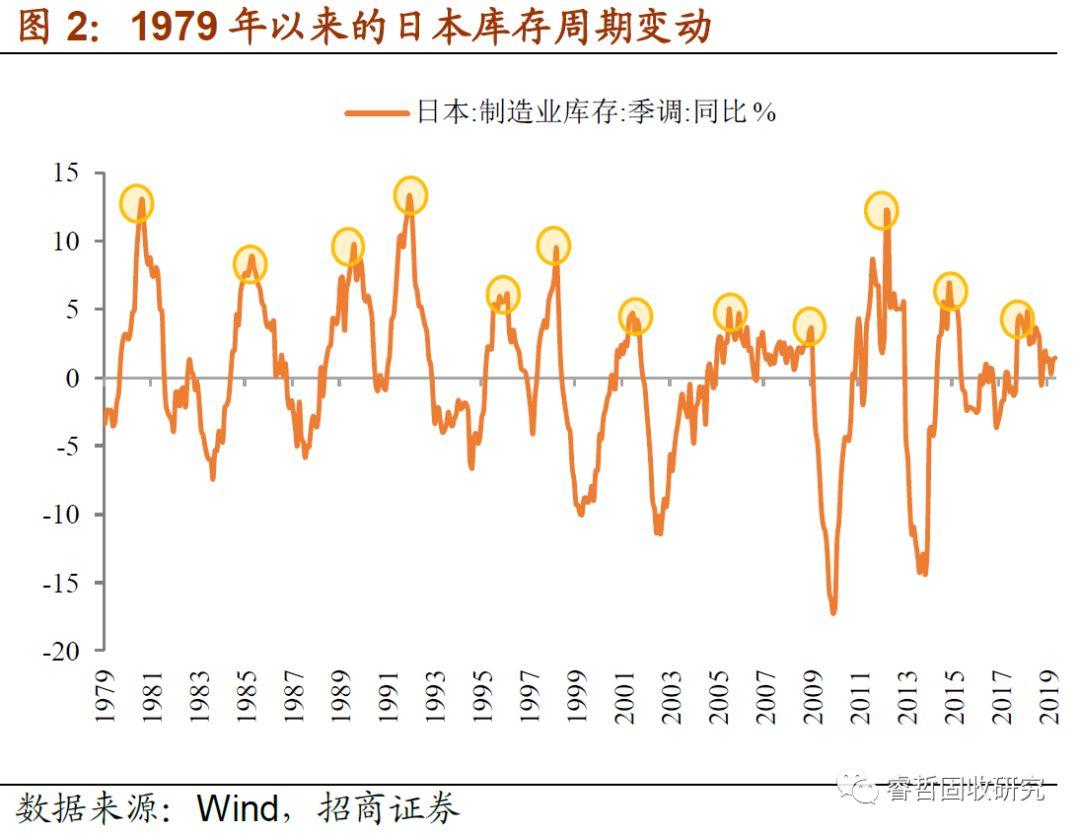

库存周期,是一种2-4年的短周期。也称为基钦周期,是英国经济学家基钦(Kitchin)于1923年在《经济因素中的周期与倾向》一书中,利用美国和英国1890-1922年的利率、物价、生产和就业等统计资料发现的。库存周期在发达经济体中得到较好地保持,美国自1993年以来共经历了9轮库存周期,平均每轮时长3年左右;日本自1979年以来共经历了12轮库存周期,平均每轮时长也在3年左右。

其背后原理在于,厂家生产过多就会形成库存,进而减少生产,形成有规则的周期波动。因此,在库存周期中,政府宏观调控的重点一般在于刺激消费需求及库存去化,带动企业开工进而解决就业问题。

除库存周期以外,经典的经济周期还包括:朱格拉周期(设备投资周期,9-10年)、库兹涅茨周期(建筑周期,15-25年)、康德拉季耶夫周期(技术周期,50-60年)。但在实际研究中,由于中国数据的时间序列较短,难以对这些较长周期进行证实或证伪。而像库存周期这样的2-4年的短周期,能够获得较多数据支持,帮助我们利用其规律性去做一些经验推演,对于投资决策的参考价值更大。

一、中国目前处于第6轮库存周期的“去库存”阶段

历史数据表明,中国的库存周期呈现以下规律性:

①中国的库存周期平均39个月(约3年)。以“工业企业产成品存货增速”作为库存周期的判断指标,增速上升则为“补库存”,增速下降则为“去库存”。2000年以来,中国已经历了5轮完整的库存周期,峰值分别为:2001年6月、2004年12月、2008年8月、2011年10月、2014年8月,时长分别为:29个月、43个月、39个月、48个月、34个月,平均每轮库存周期持续39个月,大约3年。

②目前处于第6轮库存周期的“去库存”阶段。最近一轮(即第6轮)库存周期,始于2016年下半年。2016年7月-2018年8月(26个月)为“补库存”,库存增速从-1.9%快速上升至9.8%;2018年9月-2019年5月(9个月)为“去库存”,库存增速从9.4%回落至4.1%。如此,库存先扩张、后收缩,已经历时35个月。如果经验规律(39个月)仍然有效,那么Q4本轮库存周期的底部应该可以确认。

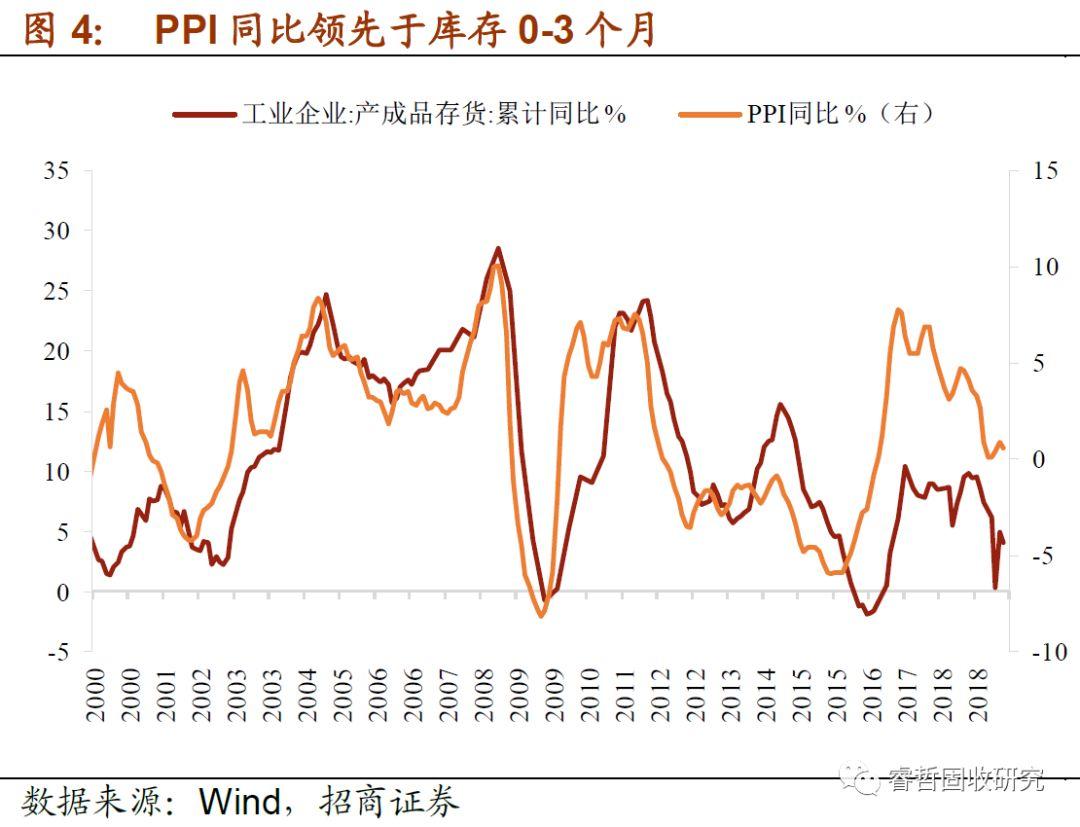

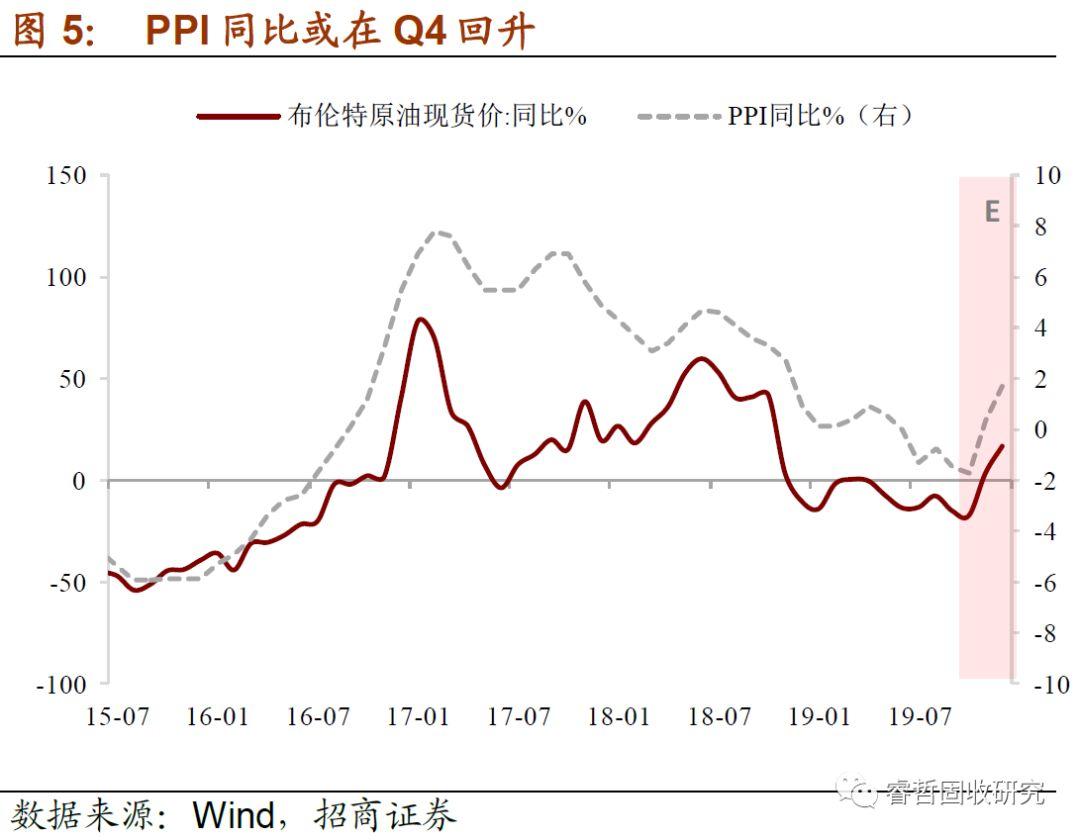

③产品价格“牵引”库存周期转换。所谓“补库存”和“去库存”行为,实际上是企业的生产行为,因为库存是产量与销量的差额,销量是无法控制的,可以自主决策的是产量。企业的产量策略主要取决于产品价格的涨跌,当产品价格下降时,企业一般会减产,进入去库存阶段;当产品价格回升时,一般会增产,进入补库存阶段。

从历史数据看,PPI同比对库存有较强解释力。在5轮完整的库存周期内,PPI同比峰值分别为:2000年7月、2004年10月、2008年8月、2011年7月、2014年7月,分别领先于库存峰值:11个月、2个月、0个月、3个月、1个月。可见,PPI同比一般领先于库存0-3个月。结合我们对PPI走势的判断:PPI同比年初反弹至4月,之后下行至10月,Q4后半段反弹,估计PPI同比在Q4见底或将推动企业补库存意愿。

未来,如果库存周期触底,意味着什么?

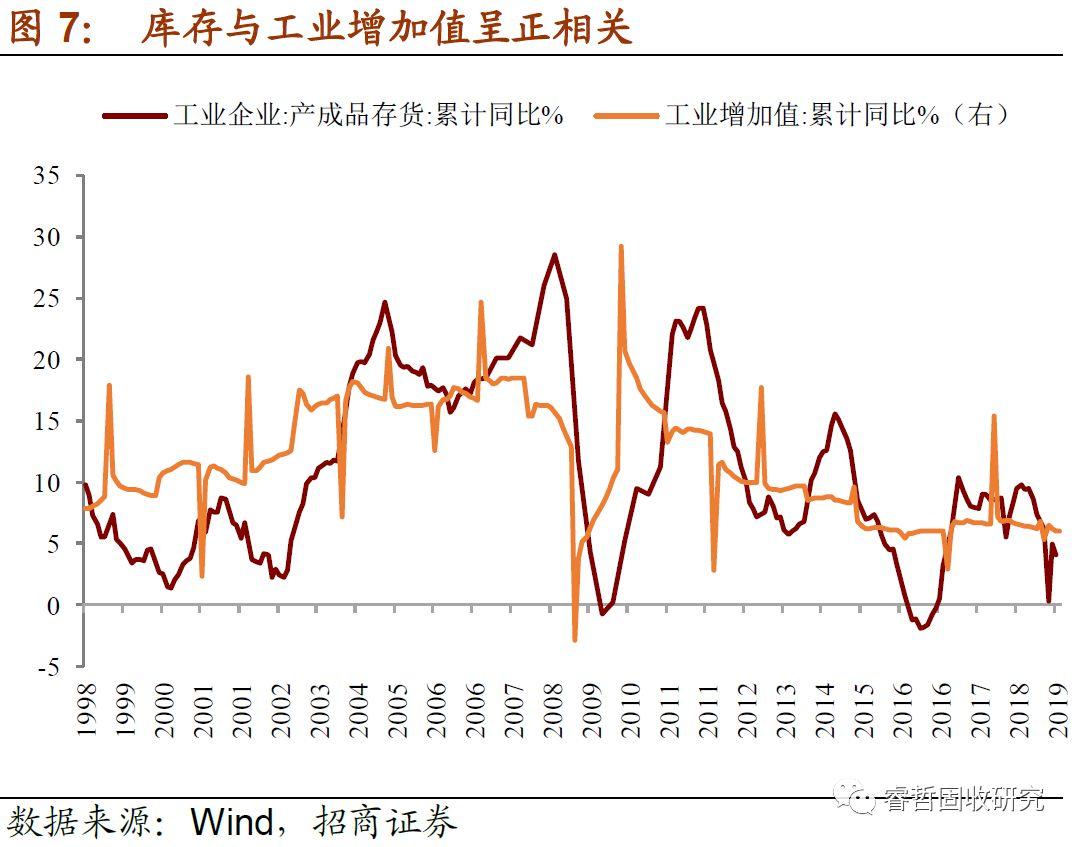

①库存见底大概率意味着经济见底。大多数情况下(除时滞以外),补库存对应着经济回升,去库存对应着经济回落,因此,库存见底大概率意味着经济见底。历史数据也表明,库存与名义GDP和工业增加值的走势呈正相关的关系,而且,库存作为经济指标具有比较优势:其一,库存比GDP频率更高,弹性更大;其二,库存比工业增加值更平滑,更有趋势性,更能体现经济周期的规律。

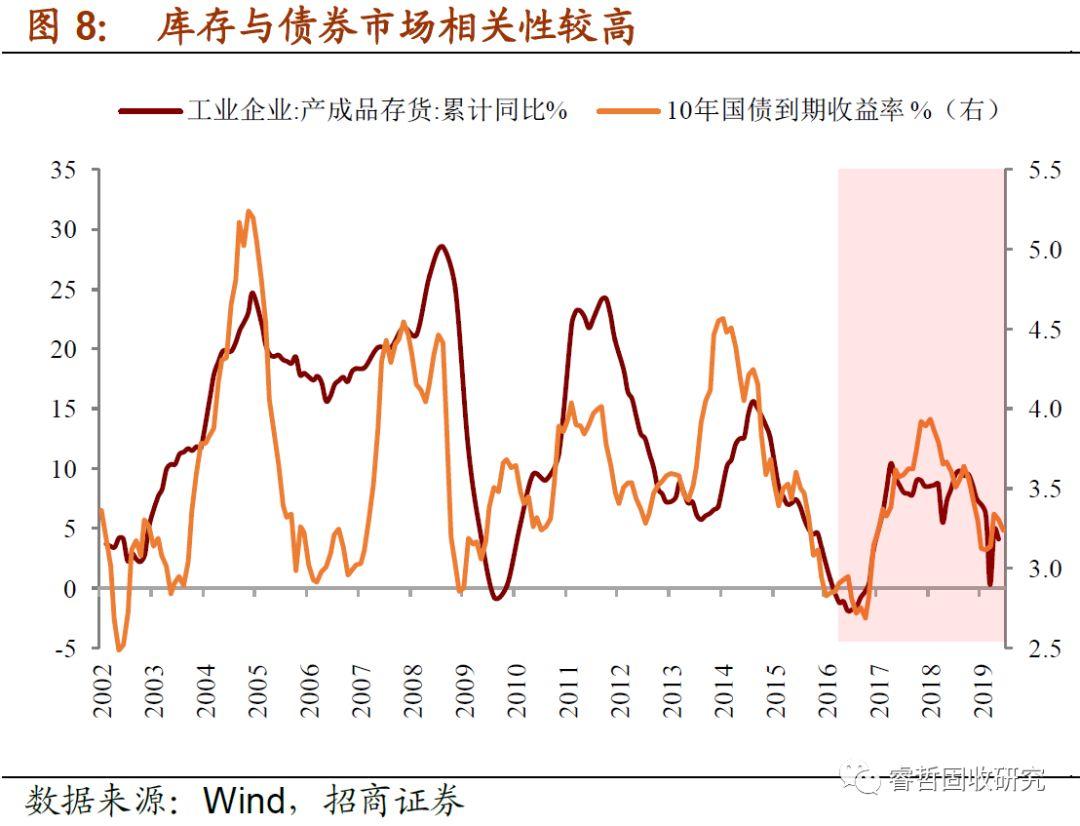

②库存见底大概率意味着债牛收尾。库存与GDP和工业增加值相关性较高,自然地,与债券市场表现也紧密相关。大多数情况下(除时滞以外),补库存对应着利率上行、债券熊市,去库存对应着利率下行、债券牛市。而且,由于库存弹性更大,库存与利率的相关性还要好于GDP和工业增加值。比如,2012年以来GDP增速持续“下台阶”,而利率随着库存周期的波动而波动,尤其是2016年以来二者时滞明显缩短,呈现“亦步亦趋”的走势。

以上,是我们基于经验规律得到的一些推论,简单概况:

目前中国处于第6轮库存周期的去库存阶段,去库存可能将于Q4结束,而下一个合理阶段应该是补库存,大概率对应着经济见底和债牛收尾。

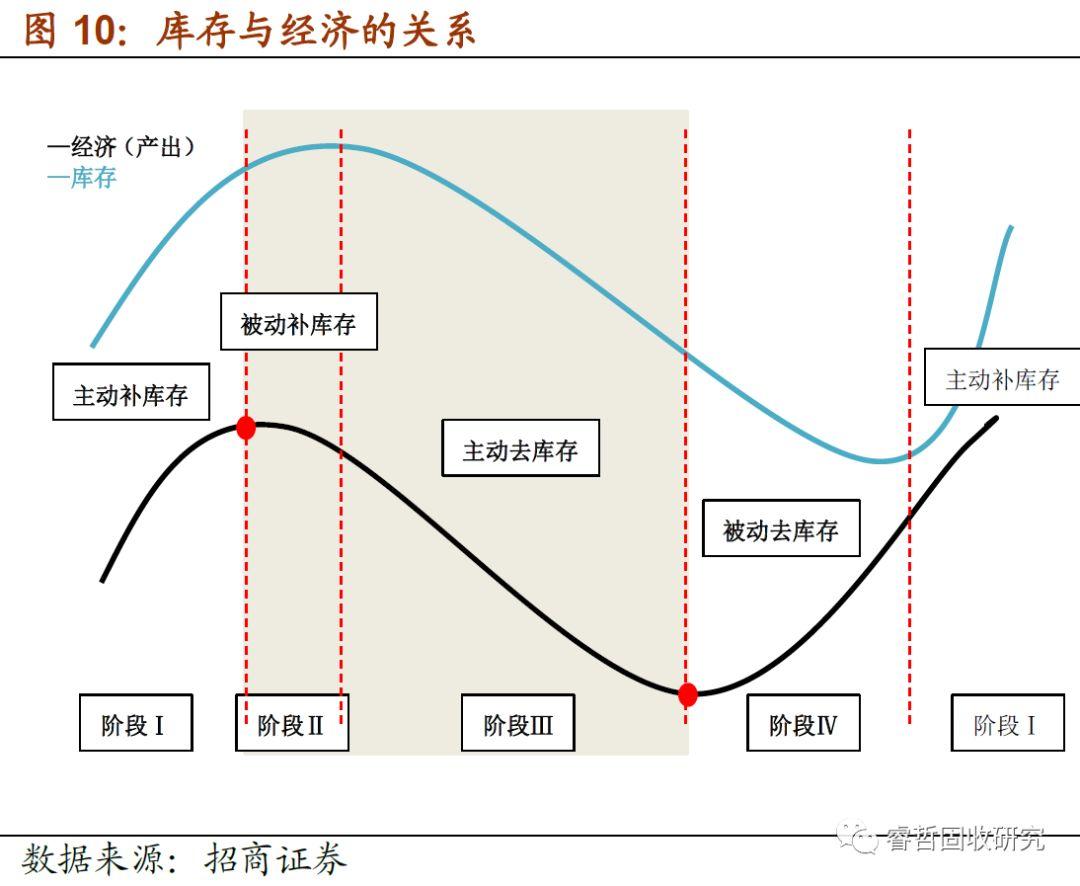

二、库存周期正从“主动去库存”向“被动去库存”转换

除经验规律以外,如何具体判断:当前去库存进行到什么程度?

我们将库存周期进一步区分为4个阶段:(阶段Ⅰ)主动补库存、(阶段Ⅱ)被动补库存、(阶段Ⅲ)主动去库存、(阶段Ⅳ)被动去库存。对上、中、下游行业当前所处的阶段进行识别。通常认为,库存周期转变沿着“上游-中游-下游”的顺序传导,因此,上游行业可以提前反映下一个库存阶段到来的信号。

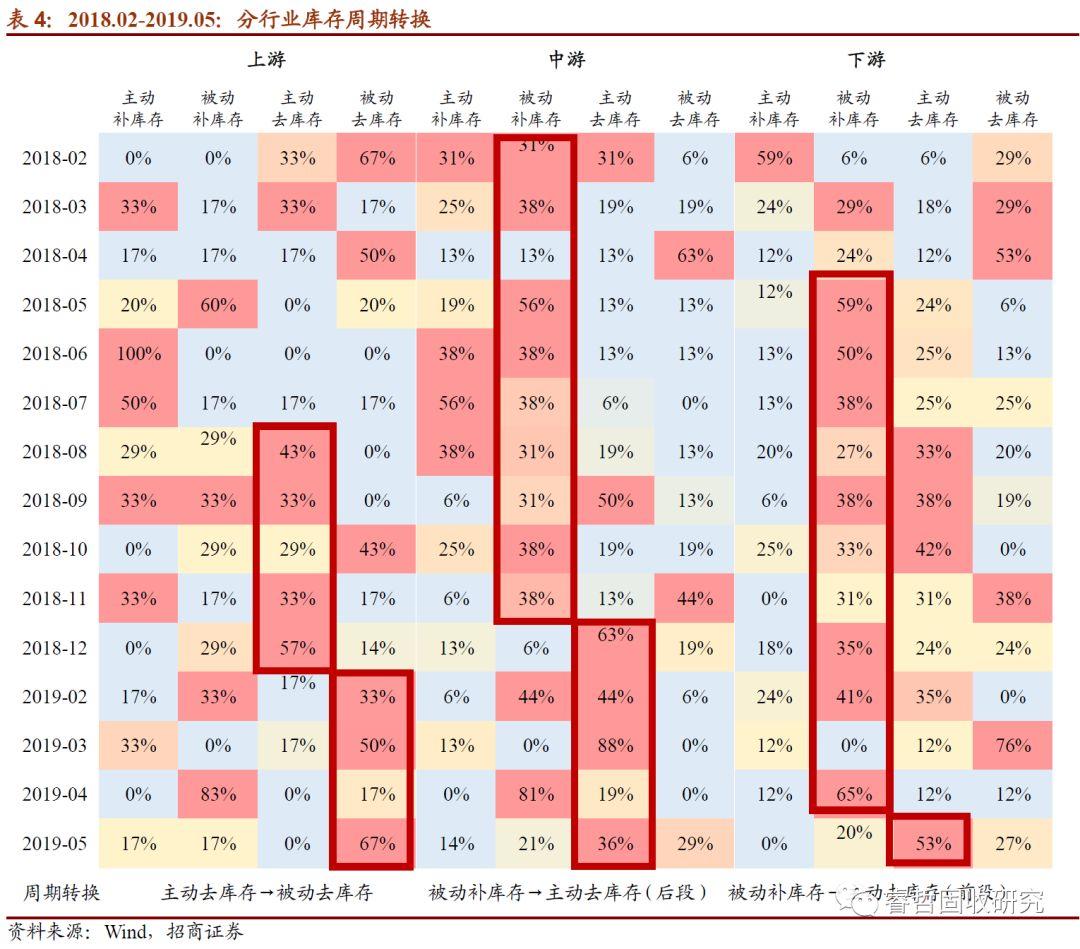

①从全部行业看,持续的“主动去库存”已经结束。2018年上半年以“被动补库存”为主,2018年下半年以“主动去库存”为主。2019年以来,我们注意到2个月份出现“被动去库存”。虽然其持续性仍有待观察,但客观上,类似2018年9月-2019年2月期间持续的主动去库存行为应该已经结束。

“主动去库存”结束,也意味着债市失去最有利环境。我们统计了2002年以来,不同库存阶段下的债市行情,结果发现:主动去库存的45个月内,超过一半的时间(62%)表现为利率下行;被动去库存的27个月内,超过一半时间(63%)利率上行;主动补库存的42个月内,超过一半时间(67%)利率上行;被动补库存的40个月内,利率上行与下行时间接近相等。可见,主动去库存阶段的债券牛市最为确定。

②分行业看,上游行业已经从“主动去库存”进入“被动去库存”。上游行业的库存周期转换最快,已经从“主动去库存”(2018.08-2018.12)进入“被动去库存”(2019.02-2019.05);中游行业的库存周期转换次之,仍处于“主动去库存”(2018.12-2019.05),已经持续半年;下游行业的库存周期转换最慢,“被动补库存”开始于2018年5月,直到2019年5月才出现“主动去库存”特征。

具体来看2019年5月。首先(表4左),67%的上游行业处于“被动去库存”阶段,比例最高,该比例较今年2月(33%)有持续提升,且连续两月没有任何一个上游行业仍在“主动去库存”。

其次(表4中),36%的中游行业处于“主动去库存”阶段,比例最高,该比例较去年12月(63%)有持续下降;另外,29%的中游行业开始“被动去库存”,比例次之,表明中游行业的“主动去库存”阶段或近尾声。

再次(表4右),53%的下游行业处于“主动去库存”,比例最高,但是年内首次出现,持续性有待观察。其中,食品制造、纺织服装、家具制造、汽车制造、医药制造等在5月均出现“主动去库存”行为。比较而言,下游前期“被动补库存”时间过久,将去库存压力累积递延,因此,下游去库存压力相应较大,年内应该难以进入到补库存阶段。

总之,库存周期正处于从“主动去库存”向“被动去库存”转换的过程中,最有利于债券市场的环境将逐渐消失。分行业看,上游行业已经进入到“被动去库存”阶段,中游行业处于“主动去库存”后半段,而下游行业刚开始“主动去库存”,考虑到库存周期与债市表现相关性较高,后续仍有待观察“上游-中游-下游”的库存周期转换的情况。

More Content