作者:国君研究产品中心

来源:国泰君安证券研究

激进的拿地策略、超过四十场并购、十余个新增地产项目,为泰禾带来的,除了同行的艳羡,还有公司带息债务规模的急剧扩张。

在2018年,这个数字是70%。

政策一来如山倒。2019年4月19日,中央政治局会议上再次提出房住不炒的定位,房地产企业的境内融资也又面临困境。此时的泰禾在海外发行的美元债券,票面年息已经高达15%。

房地产行业的高杠杆“游戏”,再次被推到了聚光灯下。

国泰君安房地产团队和国泰君安固收团队近期接连发布深度报告,对今年以来房企的生存环境,以及这个行业常用的杠杆形式进行了分析,试图找出外部融资环境“抽刀断水”的时点下,地产企业如何做到“水更流”。

01

宏观不轻松

宏观层面上看,年初的乐观并未持续太长时间,进入4月之后,随着信用政策预期的转向,以及5月初中美贸易紧张重现的预期以及5月底包商银行被接管带来的对信用创造受阻的担忧,风险偏好再次回落。

无独有偶,政策层面也在4月发生转向:2019年4月19日,中央政治局会议上再次提出房住不炒的定位,打破了2018年四季度以来的宽松政策序列,市场对于政策的宽松预期开始转向。

尽管我们认为进一步大范围趋严的可能性不大,但是政策出现大范围、强力度的放松可能性也不高,政策重回宽松预期需要一系列的政策序列确认,仍需要一定的时间。

宏观与政策层面的风向,直接影响了资金层面:

尽管在2019年4月份宽松的二阶拐点显现,但从资金层面来看,行业整体仍然处于较为宽松的环境。

5月底之后,信用向房地产行业派生受阻,有关房企融资收紧的消息频繁传出,房企资金边际上呈现收紧态势。

即便如此,受到资金宽松预期的带动,2019年1-5月累计新开工增速高达10.5%,同时,销售情况也好于预期。

02

市场在放松

我们判断2019年是补库存周期的原因如下:

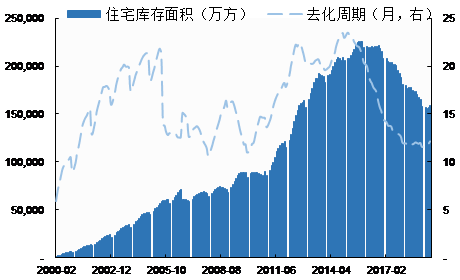

我们用“住宅新开工-住宅累计销售”来作为库存口径,截至2019年3月份,对应的住宅库存去化周期为11.6个月,以月度为口径,2007至今库存去化周期的中位数为15.6个月,库存处于较低水平。

在2019年住宅新开工增速9.1%,销售面积增速-7%的预计下,2019年的库存去化周期回升至15.4个月,达到中间水平,因此是一个补库存周期。

▼ 行业现在整体处于补库存周期,

去化周期处于历史低位

注:(1)全国库存=累计新开工面积*0.95-累计销售面积(2)去化周期=全国库存/12个月销售移动平均

数据来源:国泰君安证券研究

在补库存周期的大环境下,销售能够维持较强的去化水平,同时,居民销售端依然维持在宽信贷、弱复苏的环境下,一二线城市的销售明显回暖,从而支撑2019年的销售情况不会太差,因此销售出现大幅下跌的风险不大。

但由于2019年棚改计划明显低于往年,三四线楼市缺乏必要的资金支持,销售下行压力较大,受三四线城市的拖累,整体销售处于下行筑底的过程中。

综上所述,国泰君安房地产团队认为2019年短期基本面的关键点在于土地市场的放量和房企信贷环境的变化。

土地市场的放量决定了2020年的投资走向,从而决定了政策预期再次转向的时间。如果土地市场有明显的放量,将对2020年的投资产生较强支撑,加快行业的补库存进度;

房企的信贷环境决定了房企拿地的积极性,如果信贷环境维持宽松,市场的量价可能超出预期,行业基本面将从底部迅速回暖。

03

三种杠杆,一种趋势

土地市场的放量,信贷环境的放松,背后都是一个关键词——杠杆。

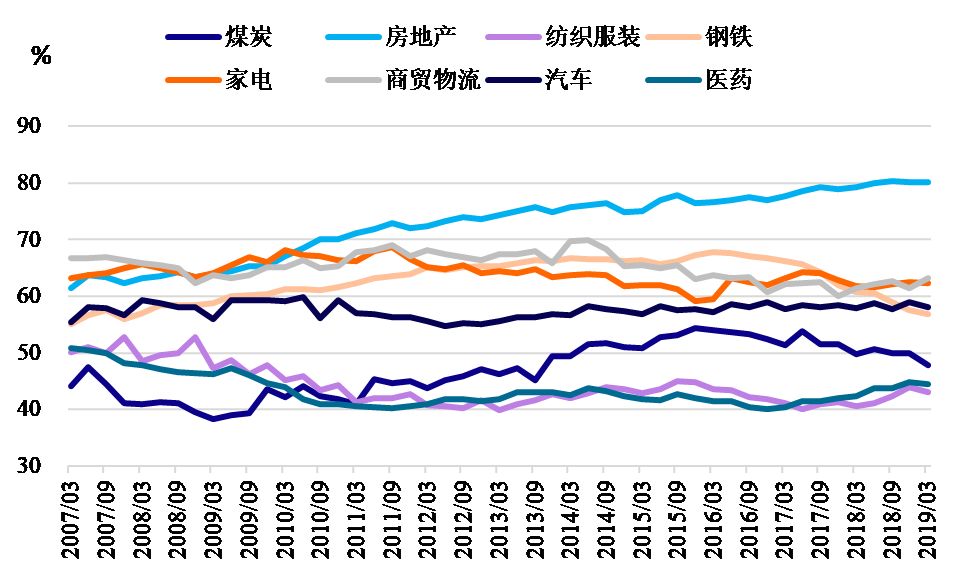

上市公司财报数据显示,地产行业成为过去十年以来为数不多的杠杆持续大幅上升的行业。

2007年至今,行业资产负债率从60%左右大幅上行至80%,一举超过建筑行业,成为全行业资产负债率最高的存在。

▼房地产是杠杆上升最快的行业之一

数据来源:Wind,国泰君安证券研究

地产企业的杠杆既有表内显性的杠杆,也有表外隐性的杠杆,但表外负债定量研究难度相对较大,因此此处仅讨论地产的表内杠杆。

国泰君安固收团队认为,表内杠杆大致可以分为三类:无息杠杆、财务杠杆与合作杠杆。

无息杠杆是利用预售制度,提前获取购房者的资金为开发商带来现金流,而提高周转是增加无息杠杆最直接的方法之一。

预收账款的产生来自于新房的预售,而预收账款的减少则来自于竣工之后项目的结转,从这点上来理解,增加预售账款最直接的方式,应该就是缩短从拿地到预售的时间,同时拉长从预售到竣工的周期。

但一般来说,预售到竣工的时间比较固定,差别一般不会很大,因此增加无息杠杆占比的方法关键就在于缩短拿地到预售的时间,也就是所谓的“高周转”。

相比之下,财务杠杆的手法简单粗暴,也能够更快有效。

2007-2017年间,房地产行业是推动国家经济增长的支柱性产业,行业景气度高,十年间行业整体投资回报率都维持在较高水平,大量资金的流入也降低了企业融资成本。

高回报率和低融资成本的加持使得财务杠杆为企业扩大规模、获取利润提供了良好支持。

但从2016年“房住不炒”首次提出开始,地产行业政策出现明显转向,房企的边际收益趋于稳定,融资成本走高、多处融资途径受限:

土地储备贷款已于2016年被国家明令禁止;

开发贷需满足“432”的合规要求;

非标融资也因资管新规等政策受到重点整治

……

就这样,昔日蜜糖,今日砒霜。过高的财务杠杆对房企的负面影响越来越显著。

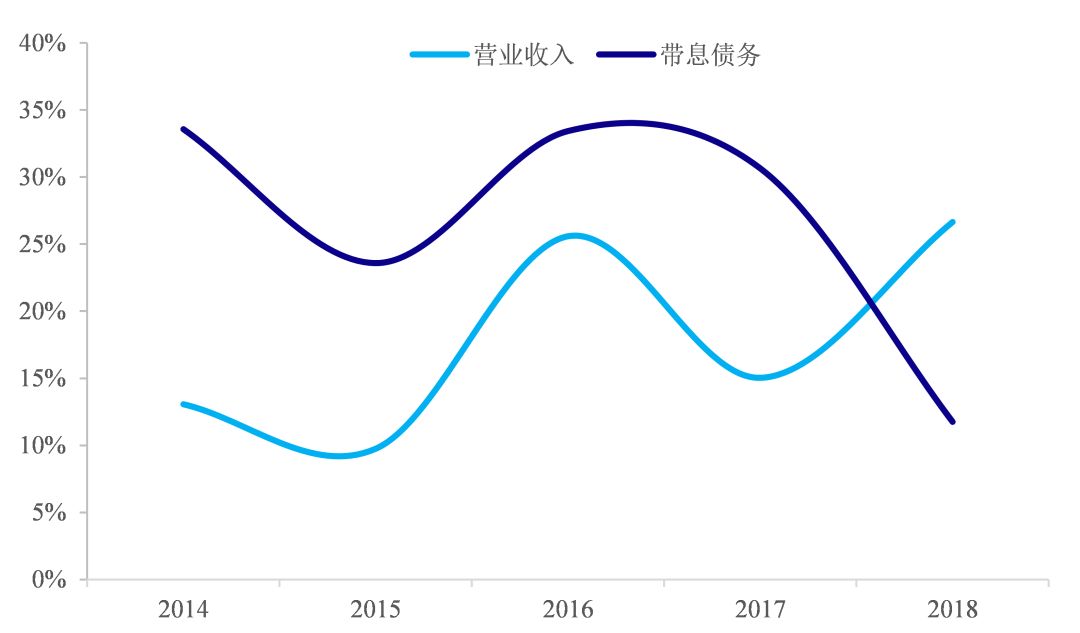

两端承压之下,财务杠杆渐显疲态,部分房企开始寻求其他渠道。样本数据显示,2014-2017年间,房企的营收规模增速和带息债务规模变化较为同步,但2018年已经开始出现分化。

▼营收规模、带息债务规模

同比增速分化

数据来源:Wind,国泰君安证券研究

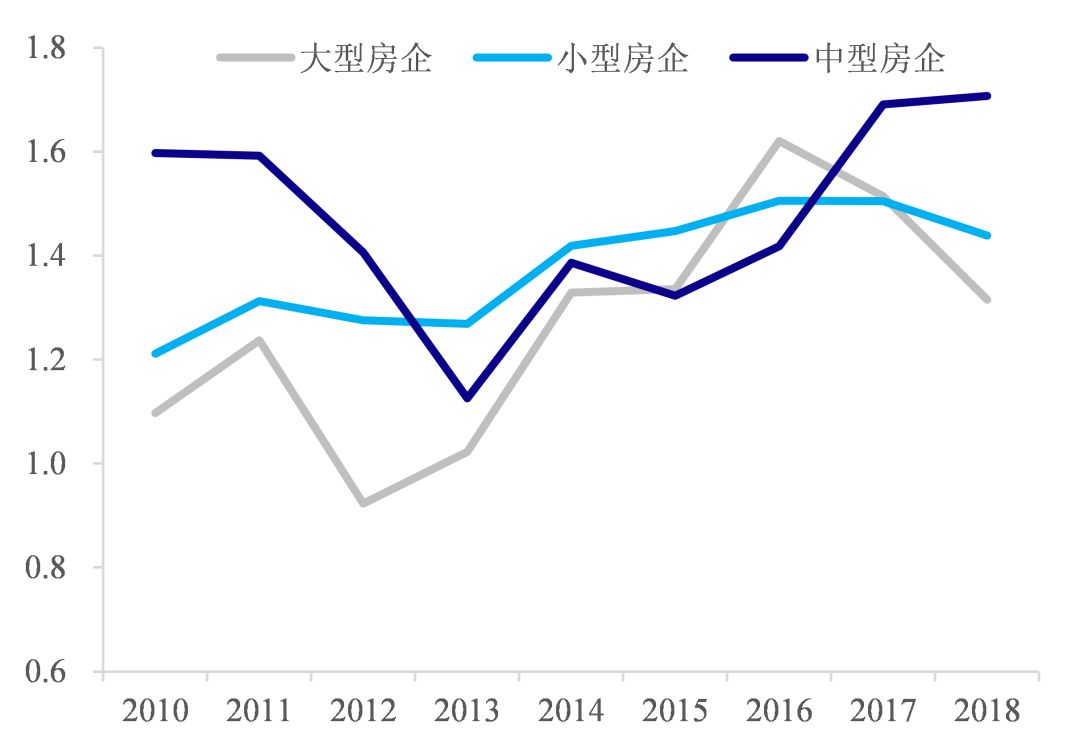

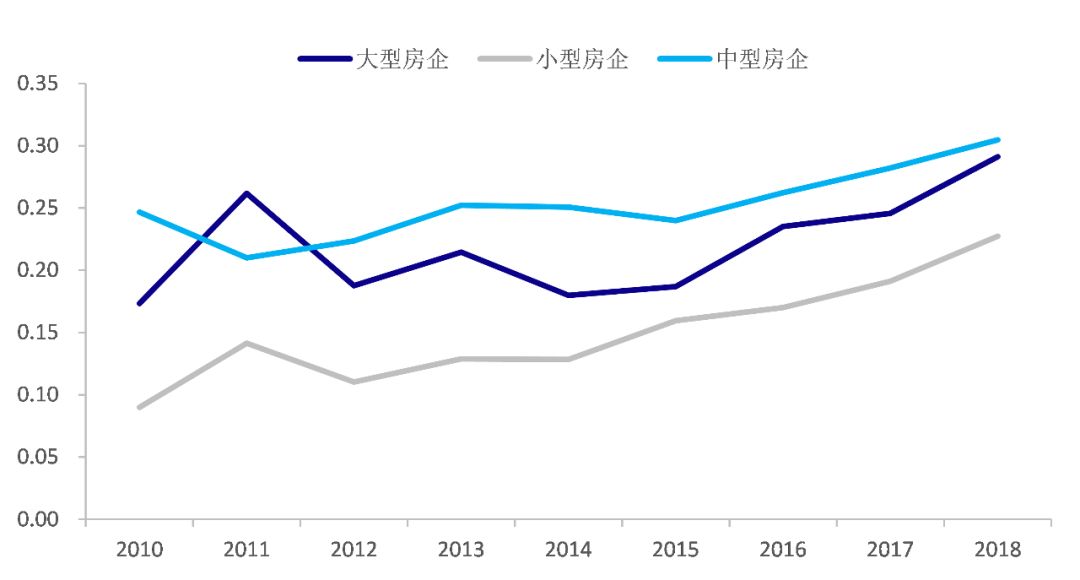

我们对财务杠杆按照房企规模进行拆解后发现:

大型房企财务杠杆有所下降

这主要是因为大型房企规模趋于稳定,财务杠杆的作用已从扩大规模逐步转为调整经营结构,企业对于财务杠杆的需求有所减少。此外随着大型房企规模的扩张、资源的积累、地位的提升,无息杠杆和合作杠杆的释放空间有所提升,进一步压缩了财务杠杆需求。

中型房企逆势加杠杆

对于中型房企来说,虽然已经获得一定的无息杠杆、合作杠杆空间,但若想在短时间内获得规模的快速扩张,跻身第一阵营,实现“弯道超车”依然需要较高的无息杠杆的加持。

小型房企财务杠杆相对稳定

虽然对于小房企来说存在扩大规模的动力,但其融资能力相对较弱,受国家的严调控政策影响更大,财务杠杆“被动”萎缩。

▼大型房企财务杠杆相对较低

中小型房企相对较高

数据来源:Wind,国泰君安证券研究

注:其中大型房企定义为2018年克而瑞口径销售额2000亿元以上的房企,中型房企定义为2018年克而瑞口径销售额1000-2000亿元的房企,小型房企定义为2018年克而瑞口径销售额1000亿元以下的房企,大、中、小型房企分别有10、16、66家。

“高周转”将房企之置于欲速则不达的危险中,财务杠杆又随着调控政策向资金端的延申受到影响,合作杠杆开始受到各型房企的青睐。

我们将合作杠杆定义为少数东权益和所有者权益的比值,也就是在既定的资本金下,多家房企通过新设项目公司、股权合作等形式扩大销售和操盘规模的一类杠杆。

合作杠杆可以为房企带来以下几点好处:

(1)分摊拿地成本

房企竞争的下半场,土地成本占房地产项目的总投资比重正在持续走高。在一些一二线城市,土地资金占比甚至超过项目总投资的50%。

传统的银行表内融资等途径合规要求高,无法用于前端融资,因此在这一阶段房企往往会选择一些非标融资方式。但在国家的严调控政策下,银行理财、信托计划等非标融资途径接连受限,此时合作开发模式提升合作杠杆便成为一种较优的选择。

(2) 分散风险、降低投资成本

日益激烈的行业竞争正在驱动行业投资回报率下行、风险提升,而在“同股同权”之下多方合作入股的方式可以有效地减轻资金压力、分散投资风险。

(3) 资源优势互补,突破规模瓶颈

一些开发商因优势互补而选择合作,实现“1+1>2”的强强联合。例如品牌房企与地方名企的合作,地方名企在特定区域具有较强的知名度和用户基础,品牌房企则可以提供品牌、运营能力、融资渠道支持,弥补地方性企业的短板,实现优势互补。

此外,对于一些大型房企来说,业务扩张带来的红利逐步消失,而通过小股操盘等合作模式可以用更少的资本金投入获得更大规模的收入,提高ROE,突破规模瓶颈。

(4) 明股实债,美化报表

部分房企为了美化报表,将负债资金以股权的方式计入子公司,同时在合约中明确回购条款,约定在一定时期后以更高的价格回购。

这部分股权赋予企业强制性的支出义务,实质上形成了公司的债务,却以股权的方式计入报表,降低了企业的负债率。

从定义上看,合作杠杆由股权结构决定,而一般情况下企业“同股同权”,因此合作杠杆对企业的影响较为中性,只是使得企业在既定的资本金下获得更大的销售、操盘规模,对企业的投资回报率不产生实质性影响,但在实操中可能因丧失部分控制权,增加项目不确定性。

在当前的项目合作开发中,大型房企往往都强调操盘,主要是为了对项目开发周期实施有效控制。但在出让股权的同时也势必丧失部分控制权,给项目带来不确定性:

一方面项目的管理压力增大,合作可能带来不同管理团队的博弈和冲突;另一方面,虽然合作开发可以带来前期流量销售额的快速增长,但多方参与可能影响管理和决策效率,拖长项目周期,影响企业后期收入的结转。

同样地,我们按照大、中、小型房企对合作杠杆进行拆解,样本数据显示:

从2015年开始各类房企的合作杠杆都有上升的趋势。大、中、小型房企的合作杠杆分别从2010年的0.19、0.24、0.16上升至2018年的0.29、0.30、0.23;合作杠杆门槛较高,大、中型房企的合作杠杆明显高于小型房企,在2018年甚至与最高的大型房企相差0.31。

▼各规模房企的合作杠杆都有上升的趋势

数据来源:国泰君安证券研究

目前,房企的生存之道正在由“杠杆的规模和成本”之争向“杠杆的结构和质量”转变。房地产行业最常使用的一类杠杆是财务杠杆,但在行业日趋激烈的竞争格局以及行业融资不断趋紧的大格局下,财务杠杆带来的规模提升效应渐显疲态,如今房地产行业已不再是财务杠杆“一招鲜吃遍天”的局面。

在有限的财务杠杆之外,外部压力倒逼房企在财务杠杆之外寻找新的支柱——无息杠杆和合作杠杆。

当前时点上,房地产行业调控日益趋严,行业利润空间被逐步压缩,然后行业融资成本却呈现出上升趋势,从这点上来看,未来行业越来越依赖高周转带动的盈利增长。因此,从大局上来说,无息杠杆优于财务杠杆。

而对于合作杠杆来说,联合操盘往往是强者的“游戏”,其本质是资源之间的双向选择。即使是非操盘的弱势方也通常需要具备“地头蛇”的优势才能满足龙头房企开拓区域市场的目的。

通常来说,合作杠杆过低,会过低会使得房企拿地难度加大,过高又会使得销售水分太多。

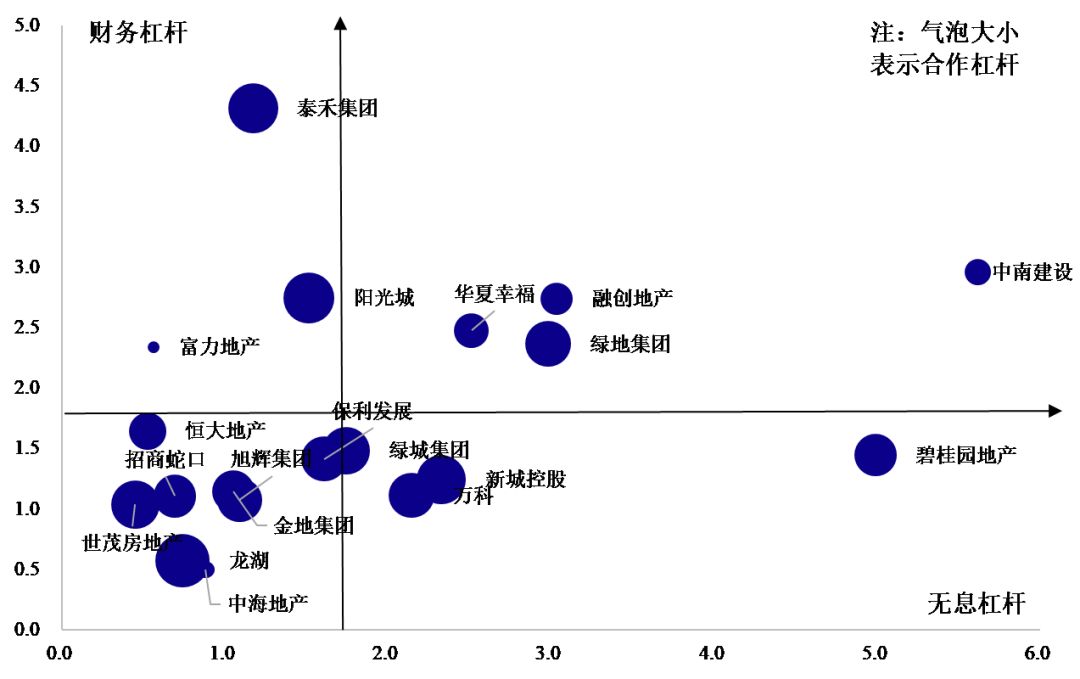

在销售前20的龙头房企中,碧桂园善用无息杠杆,泰禾集团财务杠杆最高,中海地产、阳光城、保利发展合作杠杆加码较强。

▼销售前20房企杠杆分布图

数据来源:国泰君安证券研究

04

结语

泰禾可能不会这一轮融资困难的唯一注脚。

自18年以来监管层对房企的高负债风险持续敲响“警钟”,融信、阳光城等不少房企在业绩发布会上提出“降低杠杆、加快回款”的工作目标;19年初,孙宏斌在融创中国2018年年度业绩会上也提出降杠杆,泰禾也发起了“壹号抢收计划”以加快现金回款。

在政府坚持“房住不炒”的总基调、融资政策全面收紧的背景下,下半年地产行业的融资成本预计将会抬升,资金面也将继续承压,房企的工作重心会加速向降低杠杆和加快现金回笼等目标转移。

展望2019年第三季度,销售下行不再是行业的主要分歧,最大的分歧在于土地市场成交能否放量,而土地成交的放量取决于政府土地供应的积极性和开发商融资环境的变化。

地产行业,始终还是没有逃脱政策驱动的“源动力”。

More Content