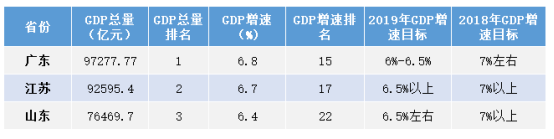

江苏省是中国第二经济大省,2018年GDP总值突破9万亿大关,同比增长6.7%;根据国家统计局预测,2019年江苏省GDP增速将继续维持6.5%以上,也就是说,未来江苏省经济增长潜力还将持续释放。

(数据来源:各省统计局、政府工作报告、《中国经济周刊》)

作为持续发力的经济大省,江苏省政府表现出对实体经济和民营企业的极大支持,2017年发布的《关于促进小额贷款公司持续健康发展的指导意见》红头文件,官方宣布了政府对“三农”、中小微企业及个体商户发展的支持。而在此“鼎力相助”之下,江苏当地以向中小微企业提供融资的小额贷款公司得到迅速成长。

值得一提的是,根据国务院印发的《推进普惠金融发展规划(2016—2020年)》指出小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是当前我国普惠金融重点服务对象;这些“金融弱势群体”在成长初期由于面对商业银行“不愿贷”、“不能贷”、“不敢贷”的情况难以获得资金支持,而小贷公司在弥补这一短板中起到关键性的作用。

由此,有了经济腾飞加上政府红利的暖床,江苏省小额贷款业务发展如火如荼,迅速在扬州小贷行业中出现一颗新星,它就是扬州市第一家农村小额贷款公司——泰和小贷。

泰和小贷成立于2008年,是全市首家农村小贷公司;十年树木,如今的泰和已经发展成为普惠扬州的森林,业务覆盖范围遍布多个区域,如邗江区、广陵区、江都区、仪征市及高邮市等,截至去年,共服务513户企业及客户,放款8.4亿元人民币,在当地获得市场认可,曾于2017年获江苏省金融办公室评为AAA级,于2018年获评全国优秀小额贷款公司;公司于2017年5月8日在香港创业板成功上市。

一直很低调的泰和在2019年4月,发布公告宣布,已经正式向联交所提交由创业板转往主板上市的申请,消息一出,引起市场不小的反响。

其实分析上市公司转板原因,一般来说目的无非两点:其一是通过转入港股主战场来提高公司知名度和品牌形象,进一步增加投资者对公司的信心;其二转入主板后,公司在二级市场交易量将会得到提升,融资渠道将被拓宽,同时在获得募集资金后有利于公司发展新业务和实现规模化扩张。

那么对于泰和小贷,这次转板又是否能如上所述实现一次质的飞跃?这就要从公司整体成色来分析。

先来看看公司财务方面。

盈利增长,财务稳健,风控能力优秀

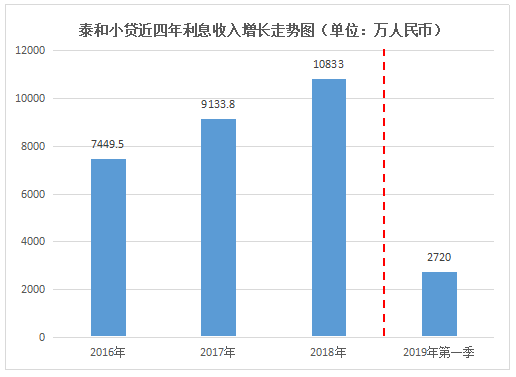

泰和小贷作为传统型小额贷款公司,其业务性质很简单,其收入的主要来源就是发放贷款产生的利息收入。根据公司2019年第一季报披露,泰和小贷第一季实现利息收入2720万人民币(单位下同),与去年同期持平;期内净利润及综合收益为1381.9万元,同比去年相对有所降低,主要是因为公司转板费用的一次性支出导致,不过这个下降仅仅属于短暂现象。因为根据公司过往历史数据可以看到,其盈利能力还比较稳定。具体来看:

盈利能力稳定增长:回顾公司近年利息收入情况(如下图),从2016年至2018年末,公司利息收入分别为7449.5万、9133.8万和约1.08亿元人民币;从数据可见,泰和小贷整体利息收入非常稳定,并保持增长趋势。

除了收入,财务稳定性亦很关键。

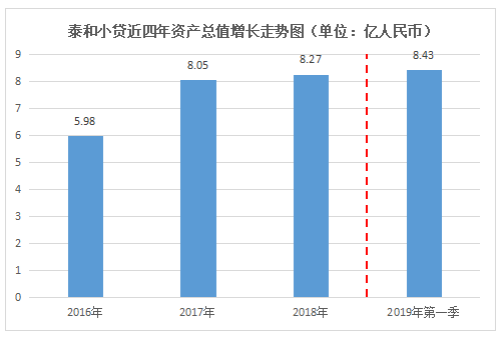

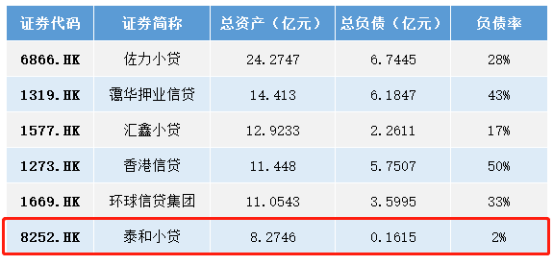

低杠杆经营,负债率超低:根据季报披露,近四年泰和小贷总资产保持稳定增长(如下图),且截止至2019年第一季,公司总负债1819.4万元;换句话说,公司负债率不到2%,就是几乎没有负债。这在同行来说,都是极具竞争力的低负债率水平,(如下图)低杠杆运作对财务稳定性起到至关作用,让公司在面对经济环境多变的情况下,可以保持一定的抗风险能力。

进一步分析其低负债率的原因,主要是泰和小贷经营期间并没有对外举债借款,公司资金来源也主要是股东的自有资金及上市募集资金,试想,公司在基本0杠杆基础上还可以保持较好的经营效益,那么成功转主板上市后,势必将推动公司业绩增长进入另一高度。

(数据来源:第三方机构Wind数据)

小贷业务是接地气的业务,其中关键在于对放贷风险的把控,就是要尽量减少不良率,做好风控监管措施,而笔者搜索行业信息,发现泰和相对于其它小贷公司,对于风控管理体系已经积累了一整套标准化及集中化的模式,归纳整理如下,包括四个方面:

1)搭建严谨的风险管理架构:审批严格执行三层管理:1、由股东会和董事会负责公司的整体风险管理战略;2、由总经理和贷款审核委员会负责每笔贷款的风险判断和决策;3、由客户服务部、风险管理部和法务部负责每笔贷款的风险识别和初步判断;

2)完善的风险管理流程:公司对贷款申请、贷前尽职审查、贷款申请审批、发放贷款及贷后监控环节制定了全流程的风险管理措施;

3)系统化的科学风险管理手段:泰和小贷于2014年下半年推出OA系统,进一步提升营运效率、减低风险及人为错误;

4)本地化特色化的风控措施:公司采取了“一笔贷款绑定一家人”、“软信息查询”等风控措施。公司尽量会促使借款人的房产进行抵押及/或借款人的配偶及成年子女作为担保人,从而提高借款人的违约成本,以及缓解贷款审批中信息不对称的风险;同时,公司风控专员会查询借款人、担保人的外部软信息,用以评价其信用状况;包括在人民银行的征信记录、小贷公司的征信记录、网上工商系统、税务系统、法院被执行人的信息。

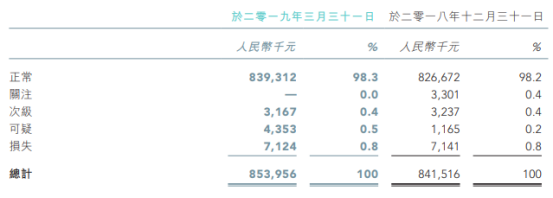

并且根据泰和第一季报披露,公司根据中国银保监会的“五级分类原则”,将未偿还贷款划分为如下图所示五大类,并且可以看到公司截至2019年3月31日的不良贷款比率仅为1.7%,这一数据几乎接近四大行的不良率水平,且明显优于行业平均水平,这也再一次验证了公司管理层优秀的风控能力和管理水平。

总体来看,泰和小贷近4年盈利能力稳定,利息收入有保障,且对于风险把控拥有成熟的管理能力,进可攻退可守,无论在负债率、不良率等财务指标上都明显与中国第一阶梯金融机构匹配,泰和小贷成功转板也反应出其增长实力获得行业及监管部门的认可,那么随着公司成功登入香港主板后,公司又会有哪些利好的转变?

借转板华丽转型,实现多元化发展

对于转板后公司将可能引来的发展和转变,笔者预测及展望归纳如下:

1、资本金扩充,实现规模化发展,盈利增长确定性强

泰和小贷顺利从创业板转主板,首先就是公司会得到资本金的扩充,我们知道,金融企业重要的盈利模式之一就是使用杠杆,泰和目前没有使用财务杠杆,无对外借款,而转主板后可以向商业银行等机构融资、在香港发行可转债等。这将为公司业务的扩展提供充足的资本金,并最终带来盈利增长。

另外,公司凭借在江苏扬州的资源优势,通过打通中小企业的客户资源,例如贸易、制造业、以及中大型公司上下游的配套融资,为企业提供整体供应链金融服务,将会进一步拓展融资渠道。

2、品牌影响力提升,业务区域得到扩张

根据省金融办相关文件规定,上市小贷公司可以在全省范围内进行并购重组或开展业务,公司有机会从扬州一个市扩展到其他市,拓宽公司的信贷目标市场。作为GDP全国第二的江苏省,南京、苏州、无锡、镇江等地民营经济发展状况好,资金需求旺盛,对于泰和小贷来说,已经为其提供了良好的业务扩张环境。

3、业务多元化发展,开展股权投资新业务

又由于文件规定:鼓励有条件的小贷公司开展股权投资业务;经过市场对泰和小贷的调查预测,公司由于前期贷款调查工作的长年积累,对扬州地区中小型企业的商业模式及经营情况熟悉,近水楼台先得月,将来公司有望通过自身上市经验,开展一条新的发展路径,以对优质企业进行股权投资的方式获得盈利新增长, 也未尝不可能。

总之,泰和小贷转主板之后有百利而无害,不论在对业绩提升、品牌形象升级和业务结构优化调整上,都会是又一大跨越式进步,而这或许也会在二级市场上得以表现。

结语

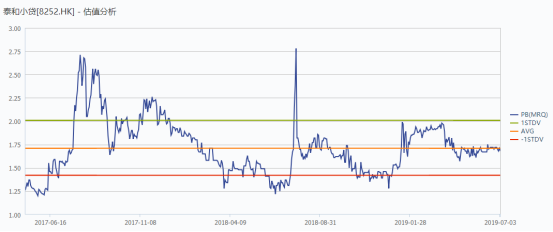

从公司估值来看,截止至2019年7月4日,泰和小贷(8252.HK)市值16.38亿,PE(TTM)为24.6倍,PB为1.7倍,估值处于历史平均位;且依靠转板利好的拉动,资本金得到扩充后公司多元化业务或会对业绩大幅提升,加上上市主板对公司品牌的升级影响,预计市场也将会对泰和小贷的估值进行重新评估。

(数据来源:第三方机构Wind数据)

随着互联网金融的发展,传统金融行业虽受到一定冲击和影响,但小贷行业经历多年更迭依然保有在金融行业重要位置,也说明了这将会是一个不会被替代的常青行业。而且在政府对中小企业发展的支持和普惠金融的迅速发展之下,小贷行业的输血作用也将会越来越举足轻重。

如今,传统金融转型已经是大势所趋,站在这一历史截点,保持警醒和及时开拓新业务,并注入科技化元素也是泰和如今诘待解决的问题,而转主板的举措也是成功迈出了转型的一大步,长远来看,泰和在管理层成熟的经营策略指导下,公司未来发展还是值得期待。

More Content