作者:国君资产配置中心

来源:国泰君安证券研究

从历史上看,挪威主权基金绝对属于家里有矿的一款。

1990年,挪威成立石油基金(Petroleum Fund),动因有三:

一为代际平衡。把石油基金作为长期储蓄工具,在全球市场分散投资,可以让未来的挪威人,永久享有油气收益。

二为防患于未然。对冲挪威人口老龄化,以及油气价格和产量波动对经济的影响,以备财政不时之需。

三为克服“荷兰病”。通过石油基金,限制财政支出,挪威希望能够避免重走一些国家的老路:由于资源禀赋收入急剧增加,国内物价及汇率上涨,居民工作和受教育的积极性受到抑制,国际竞争力下降,国民经济呈现去工业化的困境。

尽管1990年成立,但直到1996年挪威财政由赤字转为盈余,石油基金才获得了第一笔注资 —— 20亿挪威克朗(约合3亿美元),附带了仅限于投资发达国家政府债券的使用条件。

1998年,挪威央行(Norges Bank)组建独立的资产管理机构NBIM(Norges Bank Investment Management),负责管理石油基金。

2006年,石油基金正式更名为“挪威主权基金”,即GPFG(Government Pension Fund-Global)。

至此之后,挪威主权基金便开始了他的“奇迹之路”——投资范围遍布全球73个国家的9000多家公司(截止2018年12月31日),资产规模从3亿美元增长至近1万亿美元,成为全球资产规模最大的主权基金。

世界十大主权基金

来源:Sovereign Wealth Fund Institute

https://www.swfinstitute.org/fund-rankings/sovereign-wealth-fund,2019/7/3

挪威主权基金更被诸多机构投资者熟知的,是其被称之为“挪威模式”的,独具特色的资产配置方法论。

国泰君安研究所大类资产配置中心联合产品研发中心发布的系列报告《海外顶级机构资产配置方法论巡礼》第一站,便选择了这一只傲立于全球资管机构之巅的“北国之狼”。

报告从资金来源、投资基准、再平衡策略、主被动投资、内部参考组合、因子投资、风险管控,以及房地产投资、负责任投资等诸多方面进行剖析,旨在为国内机构投资者借鉴海外成熟的资产配置思路提供更多增量参考。

01

罗马并非一次建成

GPFG也不是

开宗明义,我们将“挪威模式”归结为五大特征:

投资基准的不断进化

适度开展主动投资,主动拥抱因子投资

动态执行再平衡策略,严格管理风险

积极稳妥地推进另类投资

将负责任投资提升到前所未有的高度

围绕五大特征,我们提取并重点回答了七个问题。

第一,GPFG的投资基准,是如何一步步调整优化的?

投资基准是GPFG资产配置策略的核心,主导了该基金的收益与风险。

该基准是挪威财政部在采纳NBIM资产配置团队以及第三方建议后,根据公开市场指数,经权重调整和再平衡后最终确立的。

财政部通过投资基准,框定了GPFG的风险收益,提供了业绩评估及薪酬激励的参照系。

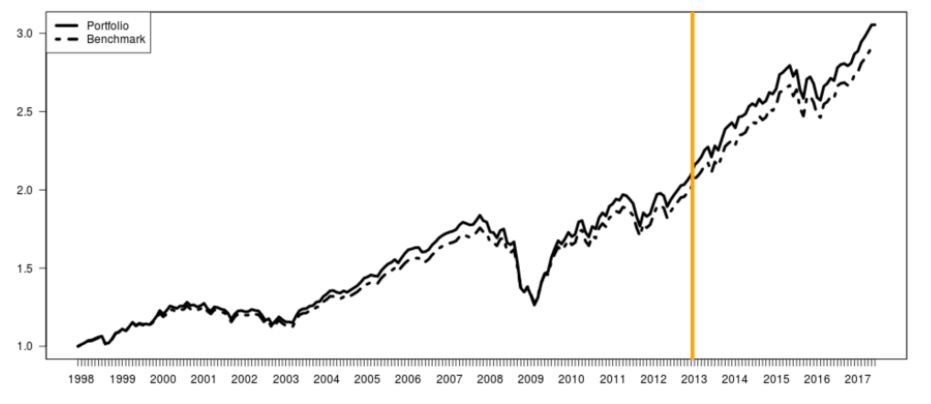

这个基准的实际效果如何呢?据Dahlquist(2018)统计,该基准能够解释GPFG 99%的收益波动。

从累计回报看

GPFG投资组合与基准关系

来源:Dahlquist(2018),国泰君安证券研究

然而GPFG的投资基准并非一成不变,而是结合自身特点和全球宏观环境,逐步摸索调整的过程。

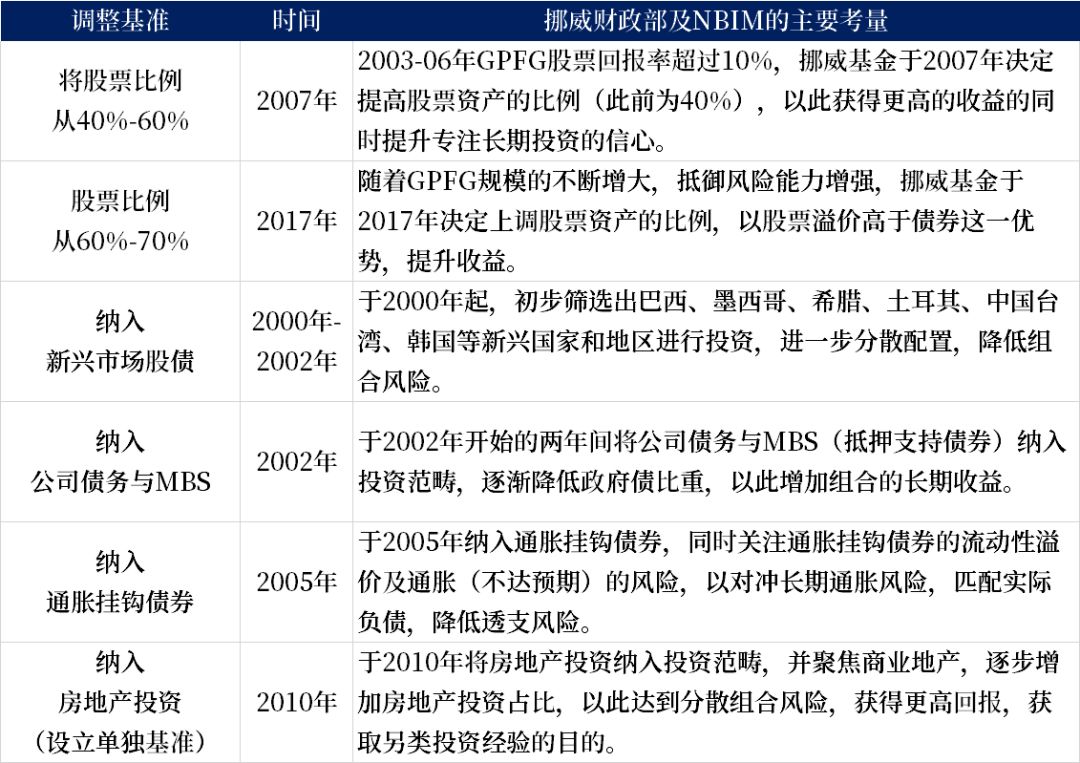

回顾GPFG 过去20年来投资基准的变化,可以总结出三个特点:

1. 增加权益比重,提高回报

股票在投资基准中的占比,从1998年40%,调整至2007年的60%,2017年进一步上调至70%。相应地,债券占比从60%逐步下调为30%。

2. 多样化投资,分散风险

多样化既体现为资产大类,例如,2010年将地产纳入投资组合;又体现为资产子类,例如,2002年纳入公司债与MBS、2005年纳入通胀挂钩债券、2007年纳入小盘股;还体现为地域和国别的不断拓宽,例如,2000-02年先后纳入新兴市场股债。

3. “小心驶得万年船”,逐步过渡

GPFG在将股票占比从40%提高至60%、从60%提高至70%时,均设置了2年过渡期。又如,2008年,财政部初步决定允许GPFG进军地产市场,但直到2010年才正式授权。NBIM也在2011年才完成了首笔房地产投资。

在接下来这张图表中,我们力求最大化还原 —— GPFG过去20年来针对基准的重要调整,以及当时的主要考量,供国内投资者在面临类似情况时决策参考。

GPFG投资基准的

几次重要调整(过去20年)

来源:国泰君安证券研究

关于投资基准,还要区别“战略基准”和“实际基准”两个概念。

挪威财政部在设定“战略基准”后,由于资本市场波动,“战略基准”的实际股债比例、地域比例等,会偏离初始权重,“实际基准”与“战略基准”两者之间将出现差异。

如果“实际基准”突破了“阈值”,NBIM就需要通过再平衡,令“实际基准”重新盯住“战略基准”。存在再平衡机制的“实际基准”,才是GPFG被动投资和主动投资管理的参照系。

再平衡是GPFG最重要的操作之一,连接了挪威财政部设定的战略基准、受资本市场波动影响的实际基准,以及NBIM内部的可操作参考组合(ORP)。由此延伸出第二个问题:

第二,GPFG如何进行再平衡操作?

关于再平衡操作,敬请登陆国泰君安道合APP查看全文

02

重仓股票

08年金融危机巨亏遭质疑

金融危机前,GPFG根据再平衡机制下的“实际基准”,进行主被动投资,取得了相对稳定的投资回报。

但在2007-08年全球金融危机,GPFG遭受了重大损失,并引起挪威民众的广泛质疑。

2008年,GPFG投资回报率-23.3%。NBIM当年年报指出:

2008年,GPFG投资回报率-23.3%。NBIM当年年报指出:

“自挪威央行(1996年)管理GPFG以来,年均实际回报率仅为1%,远低于4%的预期回报率 。 GPFG并未如预期的那样,得到股票市场的风险溢价”。

不过,挪威议会和公众的批评,主要并非针对NBIM的整个投资策略。

实际上,在GPFG将股票比例从0提高至40%、进而提高至60%的过程之中,议会对“股比增加可能造成重大亏损”的问题,是有充分预期的。

同时议会其实也了解:

长期来看,股票比债券的收益要高;

资本市场的修复和均值回归终会发生。

真正让挪威人感到愤怒的是,NBIM通过偏离基准、积极管理取得的相对收益,在金融危机期间,却远逊于投资基准。

如Ang(2014a)指出:2007-09年期间,GPFG累计相对收益,最差的时候,要比基准低5%。Dahlquist(2018)则指出:一场金融危机,令GPFG累计10年的相对收益重新归零。

那么第三个问题来了。

NBIM为主动投资支付的巨额报酬是否是一种浪费?金融危机受挫后,GPFG要如何调整主动投资?

压力之下,挪威财政部并没有直接终止GPFG的主动投资,而是邀请了时任哥伦比亚大学金融系主任Ang等资产配置专家,对GPFG的主动投资进行了为期4个月的全面诊断,并在2009年底形成了评估报告。

2014、2018年,挪威财政部又分别邀请了Ang以及瑞典斯德哥尔摩经济学院金融系主任Dahlquist等专家,对GPFG的主动投资进行了后续评估。

Ang(2009)、Ang(2014)及Dahlquist(2018),3篇报告的时间窗口略有差异,但结论相似:

GPFG主动投资,长期看可以创造更大的价值。1998-2017年期间,从收益率看:主动投资相对收益(active return)的均值,每年为0.29%(剔除管理成本前)以及0.2%(剔除管理成本后)。从结构上看,相对收益主要源自股票的贡献。尽管回报率看似有限,但以GPFG庞大的资产规模“加成”,主动投资创造的价值不容小觑。1998年以来,GPFG从全球资本市场累计赚取的相对收益达1117亿挪威克朗(约130亿美元),在剔除管理成本后实际增值达754亿挪威克朗(约88亿美元)。

GPFG具备主动管理的优势。如前所述,投资期限长、资金来源稳定、资产规模大是GPFG的比较优势。GPFG对周期不敏感、对流动性要求不高,更有耐心收获因子投资带来的溢价。历史业绩也证实:GPFG能够雇佣(内部)或挑选(外部)优秀的投资经理进行主动投资。

挪威财政部根据Ang(2009)等的评估报告,对GPFG的主动投资进行了改革。主要措施包括:

1. 降低杠杆及衍生品的使用

财政部不允许NBIM利用杠杆,增加GPFG的股债风险敞口。2009年前,GPFG净杠杆规模一度占GPFG市值的10%,但2014年已下降至接近0的水平。

2. 大幅削减委外规模

2009年,GPFG委外资产规模最高时曾占股票投资的40%、债券投资的20%。2013年6月已下降至4%左右。

3. 推动ORP和因子投资

NBIM加快建立“可操作的参考组合”框架(Operational Reference Portfolio,简称ORP)。作为内部基准,ORP将因子投资正式纳入投资框架。

4. 控制风险

财政部下调跟踪误差上限,2009年将GPFG事前跟踪误差上限从每年1.5%下调至1.0%,而NBIM实际跟踪误差仅为0.5%。以下对ORP和因子投资,以及风险管控作以解析。

因此第四个问题就是,GPFG如何设定ORP并进行因子投资?

而第五个问题是,GPFG如何进行风险管理?

关于因子投资和风险管理,敬请登陆国泰君安道合APP查看全文

03

进军另类投资:房地产

金融危机余波渐平,GPFG自2010年起,逐步推进(非上市)房地产领域投资,以拓宽资产范围,分散投资组合风险,寻求更高、更稳定的长期回报,同时也为未来更广泛的另类投资积累经验。

我们要回答的第六个问题便是,GPFG是如何逐步推进房地产投资的?

2011年,GPFG与Crown Estate合作,拿下伦敦摄政街地产的150年租赁权,完成第一笔房地产项目投资。

截至2018年底,(非上市)房地产投资占GPFG总资产的3%。我们对GPFG房地产投资基准、投资策略与投资收益作以简要分析。

挪威财政部2010年授权NBIM进入(非上市)房地产市场,采用IPD 全球资产指数 (IPD Global Property Index)(剔除挪威)作为基准。

GPFG房地产投资对标IPD,独立于股债的“战略基准”之外。但是,由于GPFG的投资主要集中在全球部分城市。因此,对于GPFG投资项目的风险收益而言,IPD并不是一个很好的参照系。

挪威财政部2017年对(非上市)房地产投资基准进行了改革,不再单设基准,而是采用“机会成本模型”,将房地产投资拆解为股债因子敞口和异质性风险,从而锚定GPFG的“战略基准”。

换句话说,GPFG的股债基准和收益,就是其房地产投资的融资和机会成本,房地产投资应当跑赢的是该基准,而非房地产的自身指数。与此同时,NBIM还将房地产投资上限从5%上调为7%。

NBIM 2019年初公布了2020-2022投资战略,取消了房地产投资上限。这意味着,GPFG未来可以进一步扩大在房地产领域的投资。同时,非上市与上市地产投资比例的自由组合有利于多样性发展。

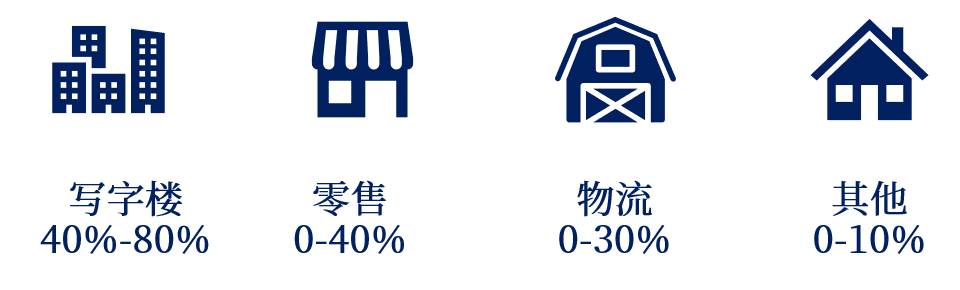

为控制集中度风险,GPFG为非上市房地产投资,设定了地区和资产类别的上限。

来源:NBIM,国泰君安证券研究

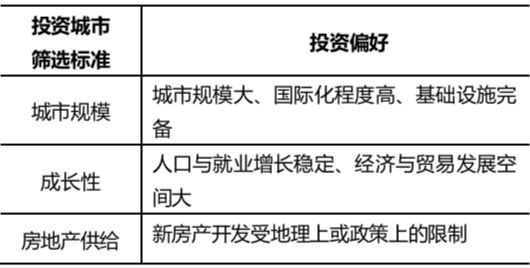

从投资区域看:GPFG着眼于全球主要城市的商业地产,并以规模、成长性、供求等标准,筛选目标城市(如下)。

2011-12年,GPFG主要投资欧洲市场。2013年进入美国市场,近期开始投资以日本为主的亚洲市场。

目前,GPFG 70.4%的房地产投资集中于欧洲、美国和亚洲的9大城市,其中伦敦占比22.8%,纽约21.5%,巴黎19.1%。

从标的类别看:GPFG资金投向高档写字楼、中高端零售商店和物流中心。各类标的投资份额,紧随行业趋势和市场动态。

例如,2016-17年欧美零售电商迅猛发展,GPFG投资中高端零售商店占比,也从2016年12%上升到19.4%。

从投资方式看:GPFG主要采用与本土投资者合作、共同投资的方式。采取这种方式 ,考量有二:一是依靠本土投资者对当地市场和特定领域的了解,降低风险、保障投资收益;二是依赖本土投资机构的行业知名度,迅速打开市场,获得更多的投资机会。

总体而言,(非上市)房地产投资的回报率要高于GPFG的组合整体。2011年-16年,(非上市)房地产投资年回报6%,为其提供融资的债券组合回报率为4.4%。2017年,在新基准之下,房地产投资回报率达7.5%,比GPFG组合的整体收益率高0.7%。

04

志在万里:

“负责任投资” 能否创造价值?

2004年,根据挪威财政部要求,NBIM建立“负责任投资”的框架,将环境、社会和公司治理(ESG),正式纳入决策流程。

挪威认为“此举可以降低投资对象,因环境或社会问题所产生的风险;有助于增强GPFG的长期业绩”。

因此我们的最后一个问题就是,负责任投资在GPFG投资策略中的地位如何?

“负责任投资”包括两个方面:

一是设置禁投和负面观察名单。2015年以前,挪威财政部负责制定相关名单。2015年后,该职责被移交给挪威央行执委会。截至2019年1月,全球有162家公司被列入禁投名单 。

禁投标准分为两类:一类为产品限制。限制投资烟草类及燃煤收入占比过高的公司。另一类为公司行为限制。限制投资污染环境和侵犯人权的公司,抵制腐败行为。

二是行使股东权利、介入投资对象的日常管理。

主要内容包括:

行使股东投票权,影响投资对象董事会表决,这也是GPFG介入投资对象公司治理最重要的手段。2018年,GPFG共出席11553次股东会,就重要事项进行了投票。NBIM认为积极行使投票权,可促使投资对象董事会在决定公司战略时,更全面地评估其活动可能造成的环境和社会后果。NBIM为此还制定了投票准则,例如:投票要为GPFG的目标回报服务,严格控制风险等。

与投资对象就其战略重点和发展模式,进行多方位的沟通与互动。2018年,GPFG与1420家公司举行了3256次会晤。

建立投资对象非财务数据的内部数据库。

关于“负责任投资”是否创造价值,理论上还存在分歧。

一方面,GPFG可能因此失去一些投资机会,无法达到资产配置的有效前沿。例如,Ang(2014)指出:GPFG的环保投资,2009年以来业绩不佳,但成本却相当于整个基金平均成本的8倍。

但另一方面,除降低风险、促进长期业绩的预期外,NBIM表示:GPFG为投资对象分析所面临的环保问题,提出的解决方案可使投资对象采取更环保的经营活动。在这一过程中,存在投资机会。提供相关技术的公司,也可从市场需求或监管变化中获益。

05

小结

“采他山之石以攻玉,纳百家之长以厚己”。

尽管无论是从资金来源还是现有规模来说,挪威主权基金都是独一无二的,其他任何机构都无法完全复制其资产配置和投资策略。但其底层的方法论,以及方法论的进化史,却是很多有志于成为行业翘楚的资产管理机构应当学习与借鉴的。

More Content