作者:黄亚铷 谢超 陈治中 李瑾

来源:超悦策略

景气综述:

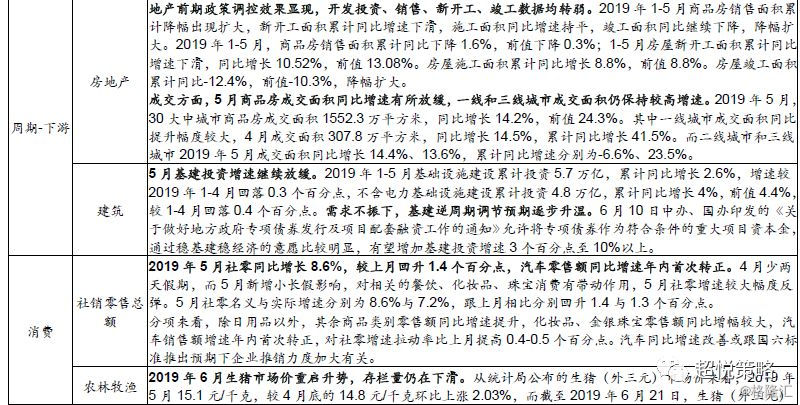

5月经济数据整体回落,固定资产投资1-5月同比增加5.6%,较1-4月累计同比增速回落0.5个百分点;其中制造业投资同比增速小幅提升0.2个百分点至2.7%,仍维持在较低水平,且5月制造业投资同比增速回升可能是由于企业“抢出口”带来的一次性影响。5月房地产景气度有所回落,销售、新开工、竣工增速均转弱。周期中上游部分商品价格下降,也显示地产基建或边际走弱。社零增速提升是5月经济数据中难得亮点,新增小长假影响较大。白酒、乳制品终端商品价格再次延续显著上涨。6月5G商用牌照提前发放有望加快行业资本开支。5月社融增速提升,新增信贷结构上长期贷款占比仍偏低。5月24日“包商银行”事件后,金融市场流动性分化明显,央行连续加大流动性投放和窗口指导,避免金融机构流动性风险,近期非银流动性紧张情况已经大幅缓解。

外部环境不确定下,货币政策有望维持相对宽松,而包括基建、5G投资、消费刺激在内的逆周期调节政策也在发力。

正文

1、行业比较观点

5月经济数据整体回落,制造业投资增速小幅回升持续性存疑。5月固定资产投资1-5月同比增加5.6%,较1-4月累计同比增速回落0.5个百分点;其中此前增速较快的房地产开发投资完成额同比增速下降0.7个百分点至11.2%,房地产开发投资面临拐点。制造业投资同比增速小幅提升0.2个百分点至2.7%,仍维持在较低水平,且5月制造业投资同比增速回升可能是由于企业“抢出口”带来的一次性影响。而2019年5月规模以上工业增加值同比增速5.0%,较4月回落0.4个百分点;全社会用电量同比增长2.4%,较上月的5.8%进一步放缓,也显示经济仍有明显的下行压力。

5月中美贸易摩擦出现反复,外部环境不确定下,下半年逆周期调节政策的发力,有望对冲贸易摩擦对制造业投资带来的下行压力。6月10日,中办、国办印发的《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许将专项债券作为符合条件的重大项目资本金,传达出较强的通过稳基建稳经济的意愿。6月6日,工信部正式向三大运营商和中国广电发放4张5G商用牌照,加快5G商用投资步伐,同样超出市场预期。在外需难以提升的背景下,国内宏观政策预计维持宽松,货币、财政、税收、产业、就业政策有望加强逆周期调节的力度,同时,减税降费和流动性改善对企业盈利的改善效应也将在三、四季度逐步体现。

周期:5月以来,房地产景气度有所回落,发投资、销售、新开工、竣工数据均转弱。30大中城市商品房成交面积同比增长14.2%,前值24.3%。基建投资增速较上月放缓,5月基础设施建设投资(不含电力)累计同比增长4%,前值4.4%。制造业投资增速虽小幅反弹,但在企业盈利未明显改善下,企业中长期贷款未出现显著提升,制造业投资或将延续弱势。

周期中上游部分商品价格下降,也显示地产基建或边际走弱。2019年5-6月,铜铝锌等大金属价格下跌。中游产品中与地产产业链相关的钢铁、PVC、水泥价格转为下降,5月挖掘机销量同比首现负增速。纸制品、聚乙烯、聚丙烯价格下滑。5月以来,原油价格受宏观经济趋弱影响出现大幅下跌,后影响因素过渡至地缘政治,出现显著上涨。

6月电厂日耗煤量较5月有所增加,高炉开工率也有一定回升,但仍低于去年同期水平。

消费:2019年5月社零同比增长8.6%,较上月回升1.4个百分点。5月新增小长假影响,对相关的餐饮、化妆品、珠宝消费有带动作用,5月社零增速较大幅度反弹。分类来看,除日用品以外,其余商品类别零售额同比增速提升,汽车销售额增速年内首次转正,对社零增速拉动率比上月提高0.4-0.5个百分点。

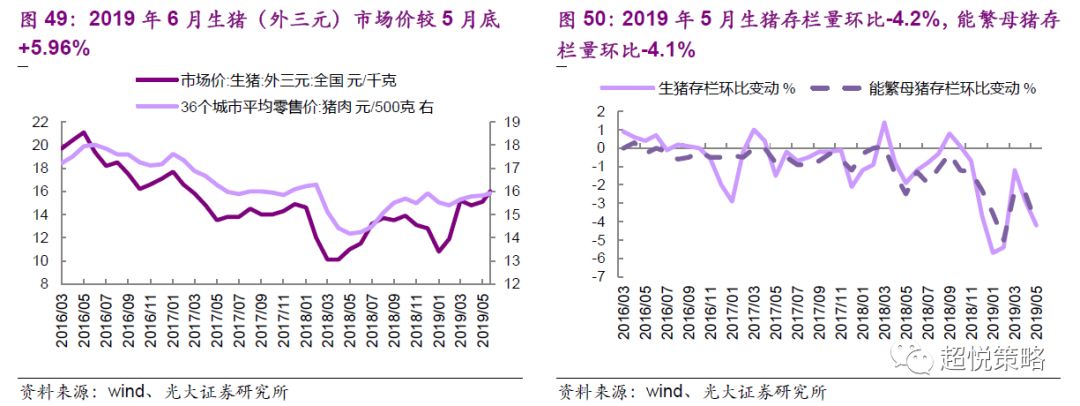

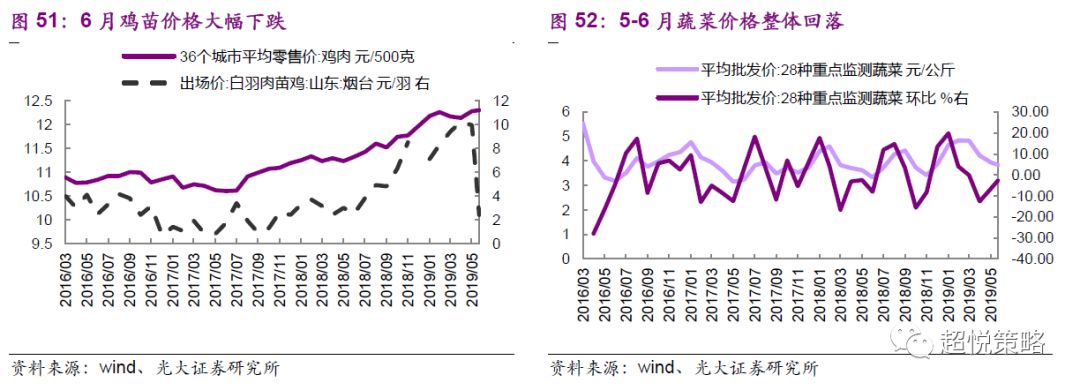

2019年5月猪肉36城市零售价格小幅上涨,6月生猪市场价重拾上涨趋势,生猪存栏量和能繁母猪存栏量继续下滑。短期鸡苗价格波动较大,禽链景气度有所回落。6月蔬菜价格整体回落。

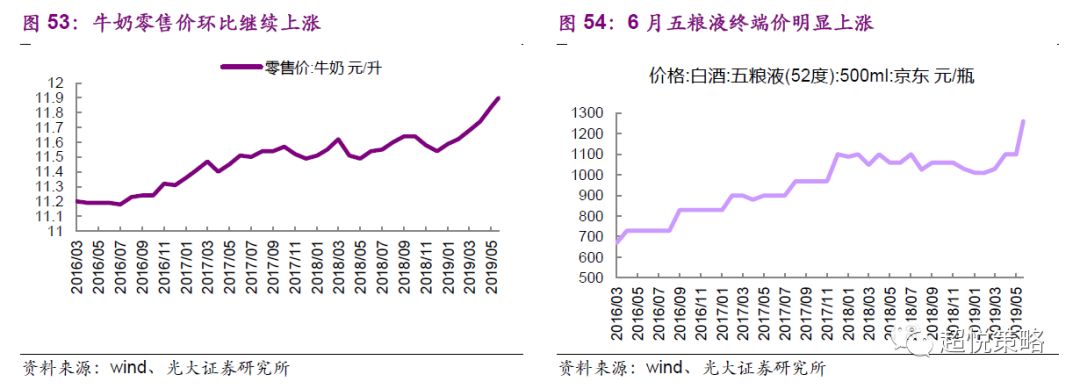

2019年5-6月,白酒、乳制品终端商品价格出现显著上涨。截止6月14日,牛奶零售价11.9元/升,较5月底的11.84元/升增长5.1%。截至2019年6月21日,五粮液终端价1259元,较5月底的1029元上涨14.6%。

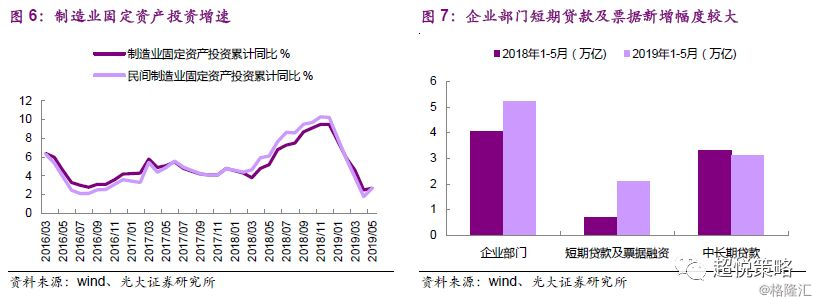

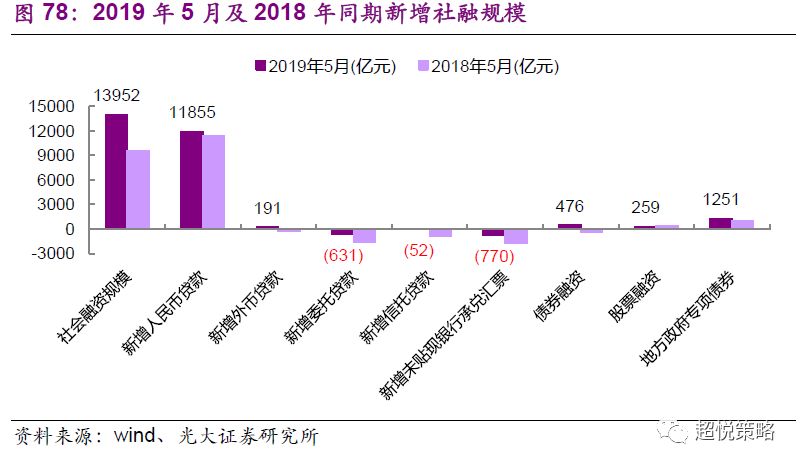

金融:2019年5月社融增速提升,新增信贷结构上长期贷款占比仍偏低。央行公布5月社会融资规模数据显示,2019年5月金融机构新增人民币信贷1.18万亿,新增社融1.4万亿,社融存量同比增速10.6%,前值10.4%,增速有所提升。而从贷款结构来看,5月企业部门新增贷款5224万亿,较去年同期少增31亿元,其中,企业票据、短贷和中长期贷款新增量分别为1132亿、1209亿和2524亿(去年同期分别为1447亿、-585亿和4031亿),企业新增中长期贷款增长明显,但同比少增1507亿元,占比显著降低。

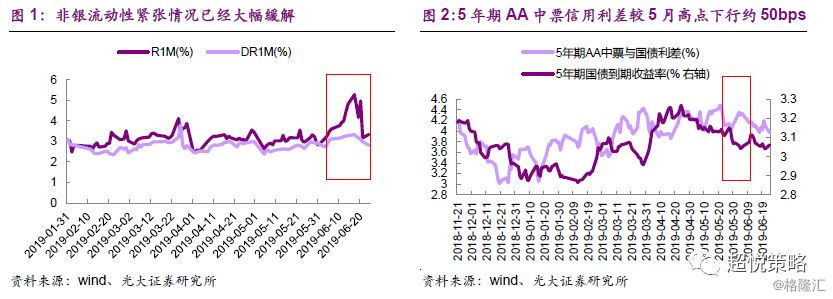

2019年5月M1增速提升,M2增速持平。M2同比增长8.5%,前值8.5%;M1同比增长3.4%,前值2.9%。在外部环境不确定性的背景下,货币政策维持相对宽松。5月24日“包商银行”事件后,金融市场流动性分化明显,部分机构流动性承压,中小银行同业存单发行难度增加,非银金融机构的流动性也受到一定影响。对此,我们也看到央行连续加大流动性投放和窗口指导,避免金融机构流动性风险。包括增加公开市场净投放;对中小银行同业存单进行信用增信;6月14日增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持;6月18日召集大行和头部券商召开会议,支持大型券商扩大向中小非银机构融资;6月23日,提高部分券商短融余额上限等。整体来看,央行通过释放充足流动性呵护市场。

TMT:在面临外部风险的情况下,国内5G商用的进程有所加快:6月6日,工信部正式向三大运营商和中国广电发放4张5G商用牌照,超出市场预期;6月13日,中国移动发布2019年5G一期招标,金额总计达到388亿元,超过2019年3月中移动公布的不超过172亿元的5G投资计划,外部冲击下国内加快5G商用进程,行业资本开支有望反转。

继上月手机出货量同比增速转正后,2019年5月出货量继续正增长;5月手机出货量3829万部,同比提升1.2%,前值6.7%。与5G相关的移动通信基站设备产品增速继续提升。2019年1-5月移动通信基站设备产量累计2.71亿信道,同比增长126.8%,前值159.4%。

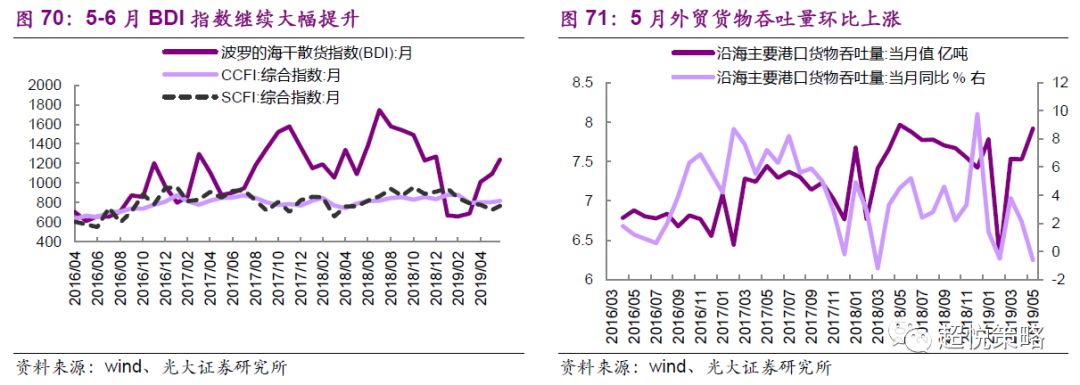

交运:2019年5-6月波罗的海干散货指数继续提升。截至2019年5月31日,波罗的海干散货指数1096点,环比上升8.4%。至6月21日,波罗的海干散货指数升至1239点,继续提升13.0%。6月中国和上海出口集装箱指数同样出现提升4月中国出口集装箱指数同样出现提升,考虑到BDI指数对于出口和外贸形势具有领先性,而6月中下旬,中美贸易谈判有望在G20会议后重回谈判轨道,6月BDI和中国出口集装箱指数的上升,或意味着未来港口货物吞吐量有望恢复上升趋势。

2、2019年5月中观景气一览

3、周期下游

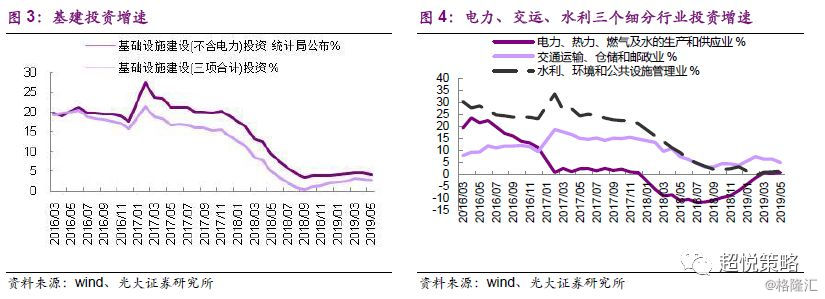

3.1、下半年基建投资有望提速

基建投资增速继续放缓。2019年1-5月基础设施建设累计投资5.7万亿,累计同比增长2.6%,增速较2019年1-4月回落0.3个百分点,不含电力基础设施建设累计投资4.8万亿,累计同比增长4%,前值4.4%,较1-4月回落0.4个百分点。

细分项看,电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业2019年1-5月固定资产投资累计同比增速分别为0.8%(前值0.5%),5.0%(前值6.5%),1.4%(前值1.1%)。交通运输、仓储和邮政业固定资产投资增速放缓。

需求不振下,基建逆周期调节预期逐步升温。6月10日中办、国办印发的《关于做好地方政府专项债券发行及项目配套融资工作的通知》允许将专项债券作为符合条件的重大项目资本金,通过稳基建稳经济的意愿比较明显,有望增加基建投资增速3个百分点至10%以上。

3.2、制造业投资增速继续下行

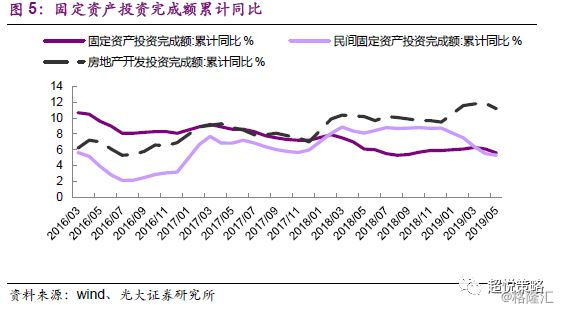

2019年1-5月固定资产投资增速环比下滑,房地产开发投资增速也转为小幅回落。2019年1-5月,固定资产投资完成额累计同比增长5.6%,前值6.1%,增速较上月有所放缓。民间固定资产投资完成额累计同比增长5.3%,前值5.5%,民间固定资产投资增速继续下滑。房地产开发投资完成额同比增长11.2%,前值11.9%,虽继续保持较高增长,但也较上月回落0.7个百分点。2018年下半年,开发商拿地趋于谨慎,房地产开发投资预计前高后低。

2019年1-5月制造业固定资产投资累计同比增长2.7%(前值2.5%),累计同比小幅回升。民间制造业投资累计同比增长2.7%(前值1.8%)。虽然制造业投资增速小幅回升,但可能与一次性的“抢出口”因素有关。在企业盈利下滑、企业新增中长期贷款低于预期背景下,制造业固定资产投资增速回升持续性存在不确定性。

3.3、房地产景气度回落

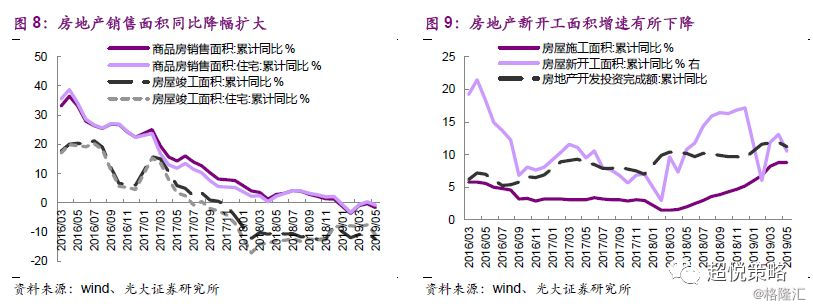

地产前期政策调控效果显现,开发投资、销售、新开工、竣工数据均转弱。2019年1-5月商品房销售面积累计降幅出现扩大,新开工面积累计同比增速下滑,施工面积同比增速持平,竣工面积同比继续下降,降幅扩大。2019年1-5月,商品房销售面积累计同比下降1.6%,前值下降0.3%;1-5月房屋新开工面积累计同比增速下滑,同比增长10.52%,前值13.08%。房屋施工面积累计同比增长8.8%,前值8.8%。房屋竣工面积累计同比-12.4%,前值-10.3%,降幅扩大。

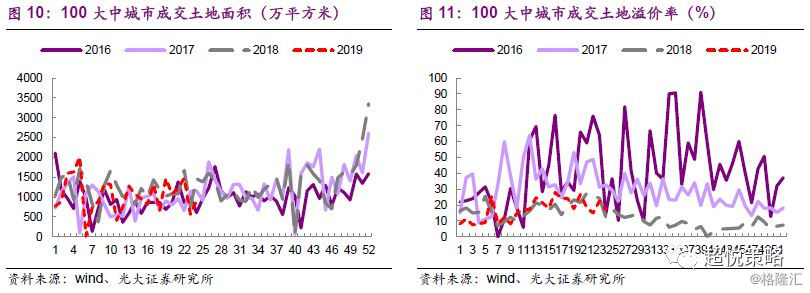

从拿地角度看,5-6月100城成交土地溢价率较4月有所下降。土地成交溢价率较4月底的24.0%有所下降,截至6月16日,土地成交溢价率下降至17.0%。

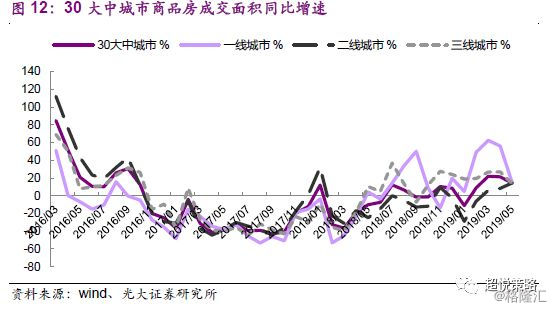

成交方面,5月商品房成交面积同比增速有所放缓,一线和三线城市成交面积仍保持较高增速。2019年5月,30大中城市商品房成交面积1552.3万平方米,同比增长14.2%,前值24.3%。其中一线城市成交面积同比提升幅度较大,4月成交面积307.8万平方米,同比增长14.5%,累计同比增长41.5%。而二线城市和三线城市2019年5月成交面积同比增长14.4%、13.6%,累计同比增速分别为-6.6%、23.5%。

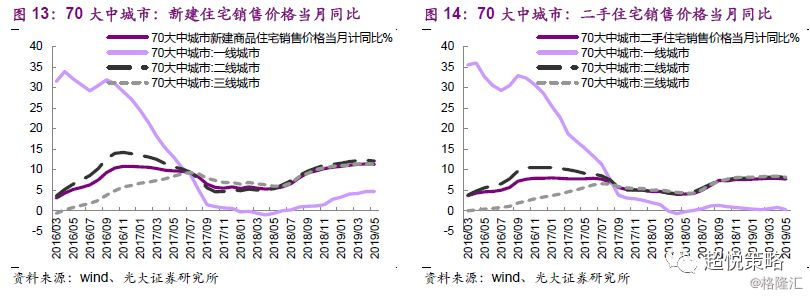

价格方面,2019年5月全国新建住宅、二手住宅销售价格分别同比上涨11.3%和7.7%,前值为11.4%和7.9%,增速小幅下滑。新建住宅一、二线城市销售价格增速有所提升,同比上涨4.7%(前值4.7%)、12.1%(前值12.3%)和11.3%(前值11.3%)。从二手住宅价格来看,一二三线城市价格指数当月同比上涨0.3%(前值0.8%)、8.1%(前值8.3%)和8.2%(前值8.4%)。

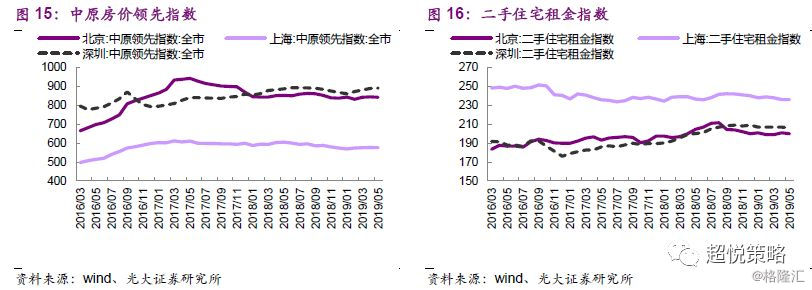

截至2019年5月底,一线城市中,北京、上海、深圳中原房价领先指数环比变化分别变动-0.24%,-0.17%和0.21%,二手住宅租金指数环比变动-0.50%、0%和-0.48%。

4、上游

4.1、原油受地缘政治和宏观经济共同影响,黄金价格连续走高

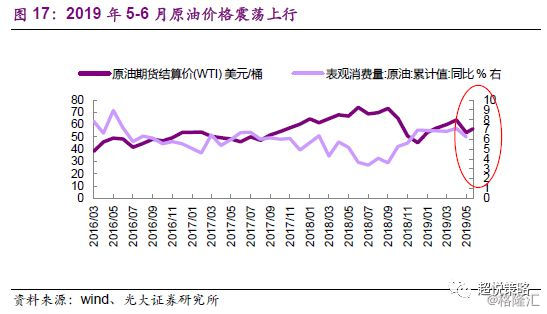

2019年5月-6月上旬,原油价格明显下滑。截止2019年5月31日,WTI原油期货结算价下跌至53.5美元/桶,较4月底下跌16.3%;近期在中美贸易摩擦趋于缓和,美伊地缘冲突下,原油价格的主要影响因素从宏观经济趋弱过度至地缘政治,出现显著上涨,截至6月20日,WTI原油期货价小幅下降至56.7美元/桶,较5月底上涨5.9%。整体来看,WTI原油价格仍受地缘政治和宏观经济共同作用,下半年大概率处在“上有顶、下有底”的50-80美元/桶区间。

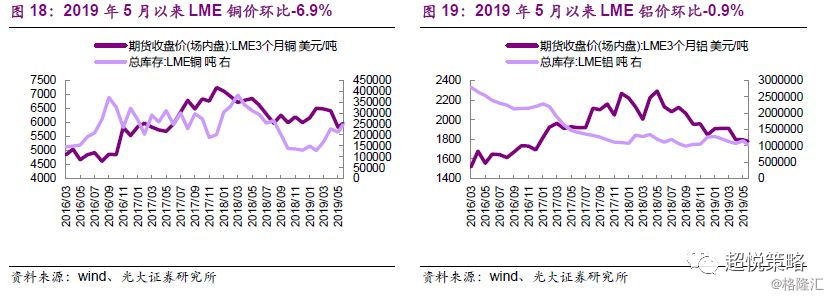

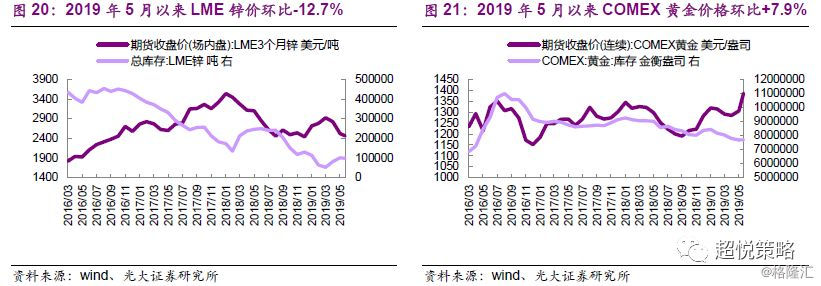

有色金属方面,2019年5月主要金属价格继续下跌,6月下跌趋势有所放缓。截止2019年6月20日,大金属铜、铝、锌价格较2019年4月底分别变动-6.9%、-0.9%和-12.7%。总库存较2019年4月底变动+7.8%、-4.0%和+20.4%,锌库存增加幅度较大。

5月以来黄金价格受中美贸易摩擦反复而走高,6月以来在美联储降息预期下继续上涨。整体来看,截止2019年6月20日,COMEX黄金价格1386.9美元/盎司,较4月底上涨7.9%,总库存下降1.1%。当前,全球贸易和地缘政治冲突频发,全球资产有从风险资产向避险资产流动的趋势。

4.2、煤炭:6月电厂日耗有所增加

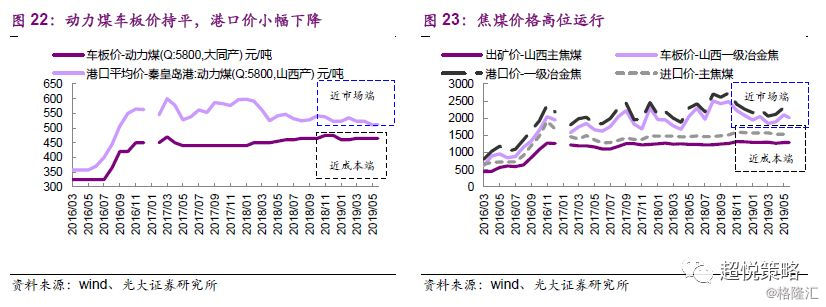

2019年5-6月,动力煤出厂价持平,港口价小幅下降。截至6月21日动力煤车板价(Q5800)465元/吨(前值465元/吨),港口价(秦皇岛港平均价)512元/吨,略低于4月底的523元/吨。

2019年,5月焦煤价格涨幅较大,但6月有所回调,整体高位运行。车板价(一级冶金焦)5月环比上涨10.82%(2019年4月2.43%),6月下跌4.10%,港口价(一级冶金焦)5月环比上涨9.46%(2019年4月2.42%),6月下跌2.51%。焦煤价格上涨主要受供给端影响(山西焦煤企业执行限产和进口量下降),受全球经济下行影响,钢铁增产放缓,焦煤供需紧平衡有望维持价格高位震荡。

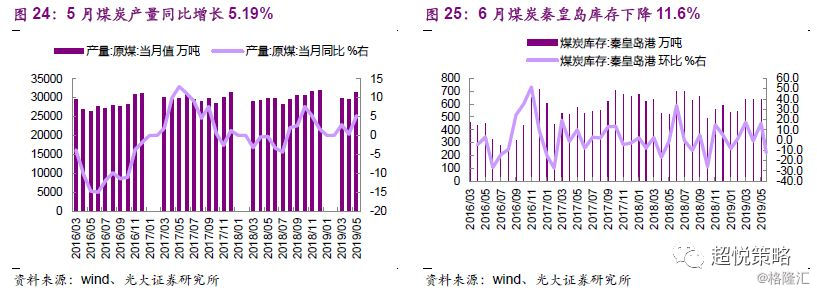

产量:5月全国煤炭产量3.12亿吨,同比增长5.19%,高于去年同期。日均原煤产量1007.7万吨,月环比增加26.8万吨/天。

库存:6月港口库存明显下行,截至2019年6月21日,煤炭秦皇岛港港口库存下降至561万吨(2019年4月底635万吨),较5月底的634.5万吨下降11.6%。

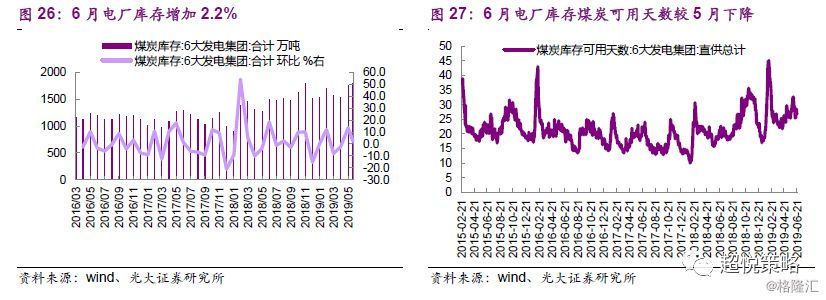

下游6大电厂日耗较3月有所下降,但较5月日耗有所提升。从绝对库存来看,截至6月21日,6大电厂库存1786.6万吨,较5月底提升38.0万吨,上涨2.2%,可用天数从5月底的31.6天下降至26.84天,日耗从5月底的55.3万吨回升至66.6万吨,但仍低于3月水平。

5、中游

5.1、钢铁:5月后钢铁价格呈下行趋势

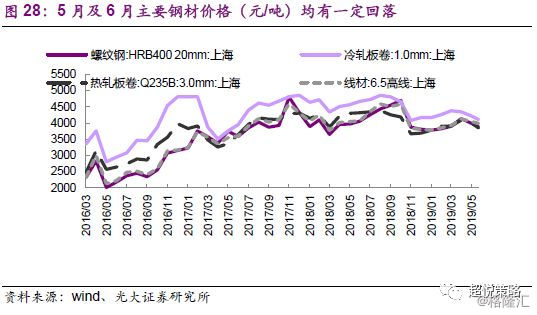

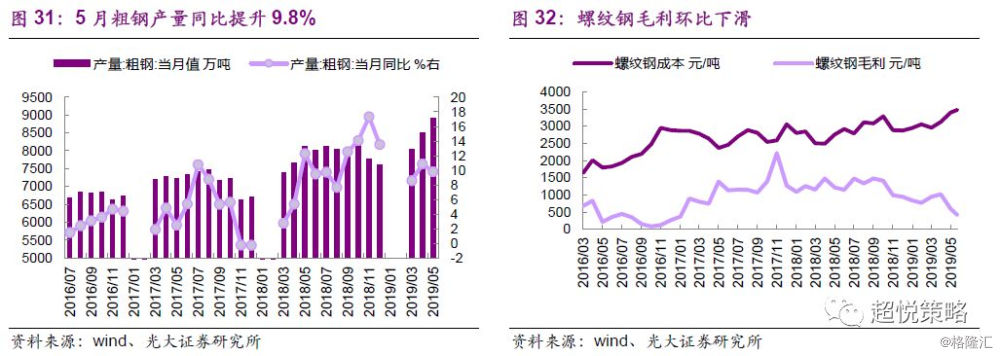

2019年5月以来,螺纹钢、冷轧、线材、热轧主要品种价格均出现下滑。截至2019年6月21日,代表产品螺纹钢(HRB40020mm:上海)、冷轧板卷(1.0mm:上海)、热轧板卷(Q235B:3.0mm:上海)和线材(6.5高线:上海)价格分别为3890元/吨、4110元/吨、3850元/吨、3990元/吨,分别较2019年4月底下滑6.04%、5.52%、5.87%和3.39%。

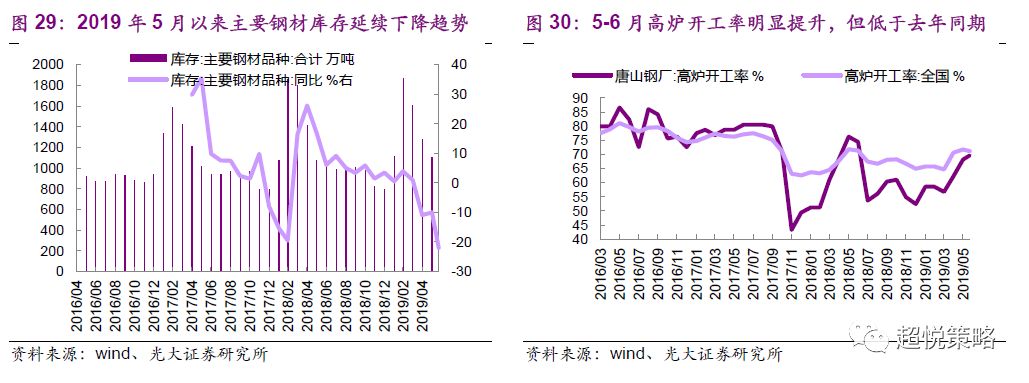

2019年5月以来,主要钢材品种库存延续下降趋势,6月小幅提升。截至2019年5月31日,主要钢材库存1104.6万吨,较2019年4月底环比下降21.9%,同比增加2.7%。截至6月21日,库存小幅回升至1135.1万吨,较5月底提升5.6%。

高炉开工率5-6月继续回升。截至6月21日,全国高炉开工率升至71.1%,延续了3月以来的回升趋势;唐山高炉开工率提升至69.6%,高于5月底的68.1%。虽环比回升,但仍低于去年同期的71.3%和74.4%。

2019年5月全国粗钢产量8909.1万吨,再次创下单月产量新高,同比提升9.8%,前值10.9%。

2019年5-6月,螺纹钢吨钢毛利在铁矿石和焦煤价格走高下快速下滑。

我们发现,4月以来高炉开工率提升、钢铁库存下降的趋势在6月趋缓,钢铁价格在产量提升、库存趋稳及需求淡季的背景下出现下行。短期成本端如铁矿石及冶金焦价格上涨对钢价形成支撑,但更多的是带动钢厂盈利中枢的下降。整体来看,地产景气度下降、钢铁供给的增加,对后续钢价和钢厂盈利形成一定压力。

5.2、化工:PVC价格转为下行

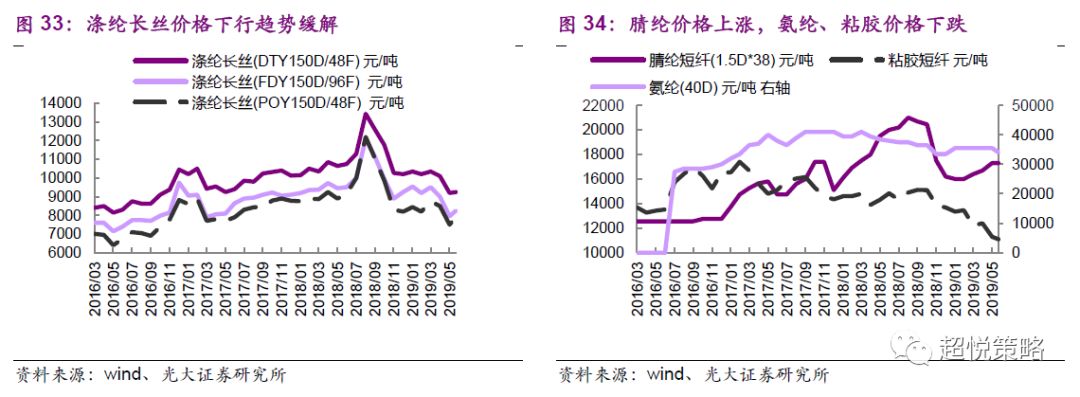

纺织产业链,2019年5月以来涤纶价格大幅回落,近期有所止跌企稳。截至5月底,涤纶DTY、FDY和POY现货基准价分别较2019年4月底环比下降8.91%、11.67%和11.76%。进入6月,涤纶价格有所企稳,分别上升0.54%、3.77%和6%。其他化学纤维价格有涨有跌。腈纶短纤市场价5月上涨3.59%,6月价格持平,氨纶价格5月持平上月,6月下降4.22%,粘胶短纤市场价5月下跌8.87%,6月继续下行1.77%。

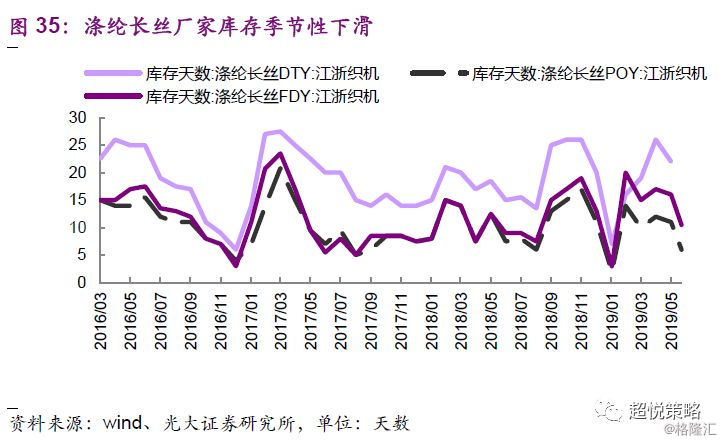

涤纶长丝厂家库存季节性下行。截至6月21日,涤纶长丝库存FDY库存天数10.5天,较5月底的16天明显下行,与去年同期持平。DTY库存天数为17天,与去年同期持平,POY库存天数为9天,略低于去年同期的110天。

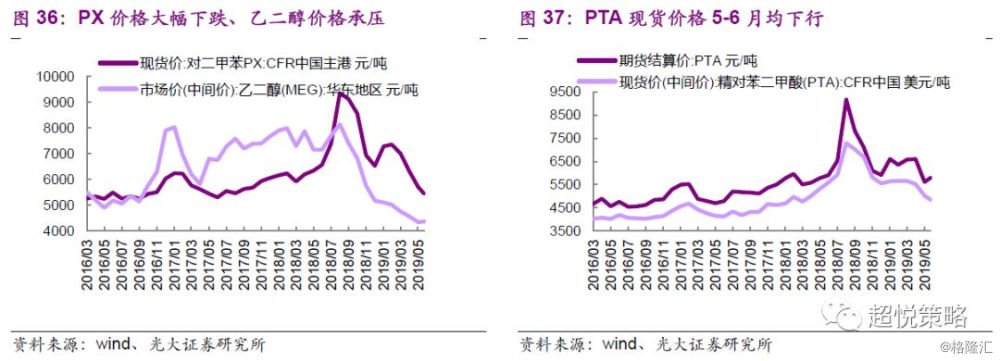

涤纶长丝上游PTA、PX价格明显下跌。涤纶上游PTA期货结算价5月环比下跌15.0%,截至6月20日,小幅上升3.2%,现货中间价(CFR中国)5-6月均呈现出现下滑,累计下滑12.1%。对二甲苯PX主要港口价5月下降9.8%,截至6月20日,继续下降4.6%。上游乙二醇的港口库存仍处在高位,乙二醇价格继续承压。进口量的乙二醇,港口库存仍处在同比偏高的水平。6月20日浙江、江苏港库存合计119.8万吨,较5月底的116.3万吨环比增加,且明显高于去年同期库存82.6万吨。乙二醇华东地区市场价5月下降4.9%,截至6月20日,较5月底小幅反弹0.6%。

受下游需求不足影响,涤纶长丝企业去库存需求迫切,但库存压力仍大。5月以来涤纶产业链化工品价格均明显下滑,上游PX和乙二醇下滑幅度超过PTA。

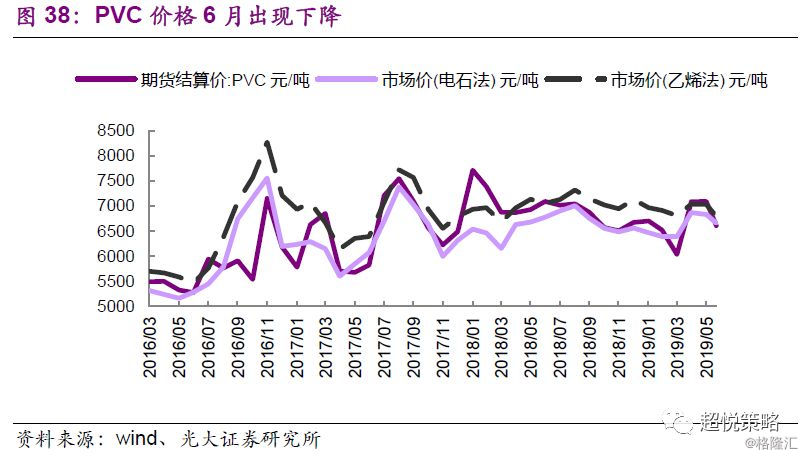

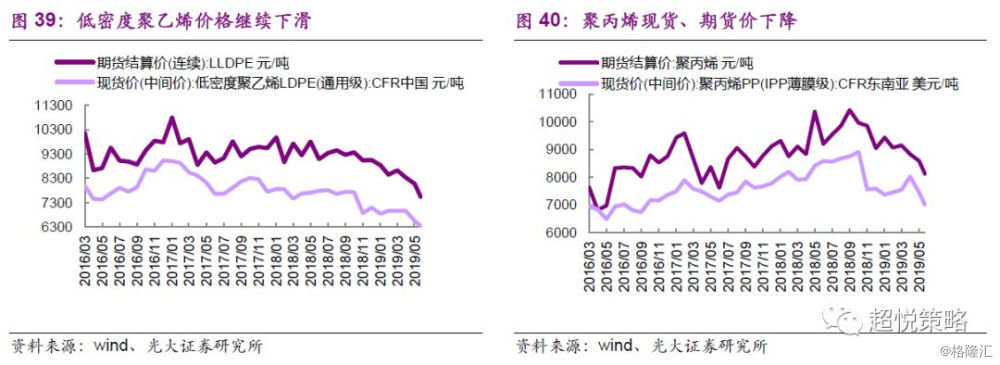

通用塑料链,PVC、聚乙烯、聚丙烯,分别对应下游的地产、汽车、家电需求,其中,聚乙烯和聚丙烯价格延续了下行趋势,PVC价格也出现下降。

继3-4月PVC价格大幅上涨后,5月以来PVC价格上行趋不再,出现小幅下行。2019年5月,PVC市场价电石法和乙烯法及期货结算价分别环比变动-0.52%、-0.04%和+0.07%。截至6月20日,6月PVC市场价电石法和乙烯法及期货结算价分别环比变动-2.55%、-3.40%和-6.84%。

聚乙烯和聚丙烯现货价延续了下滑趋势。截至2019年6月20日,低密度聚乙烯现货价较2019年4月底下跌8.84%,期货价下降9.42%;聚丙烯现货中间价(CFR东南亚)和期货结算价分别均环比下降,较4月底分别下降12.51%和8.06%。

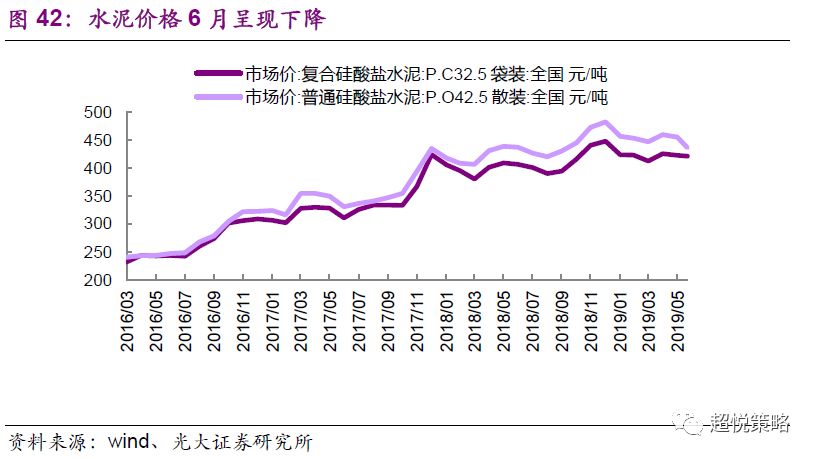

5.3、建材:水泥价格有望保持稳定

水泥价格5月基本稳定,6月出现一定下滑。截止2019年6月20日,复合硅酸盐水泥和普通硅酸盐水泥价格分别为421元/吨和436元/吨,较5月底的422元/吨和455元/吨环比下降0.33%和4.22%。近期地产新开工增速回落、基建增速下滑,水泥价格小幅下降。下半年地产投资预计逐步放缓,而基建逆周期调节有望增加,预计全年水泥需求仍将维持稳定,对价格影响有限。

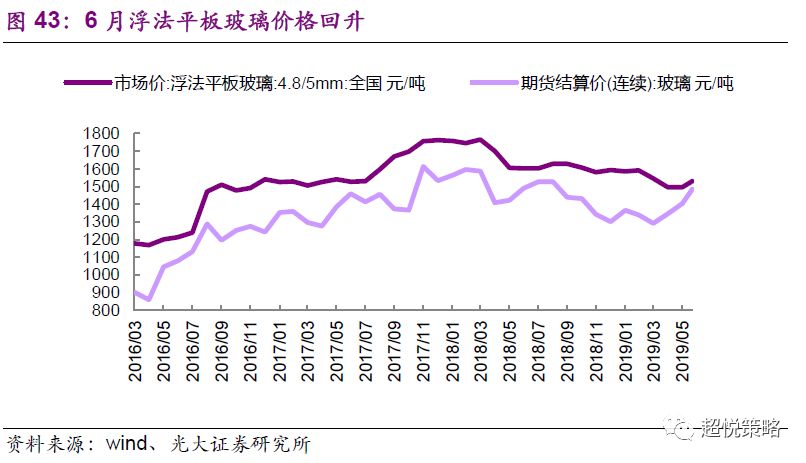

2019年6月以来浮法玻璃价格回升,期货价格上涨幅度大于现货。截止2019年6月21日,平板玻璃现货价较5月底上行2.3%,玻璃期货价环比上涨5.7%。

5.4、机械:5月挖机销量同比小幅下滑

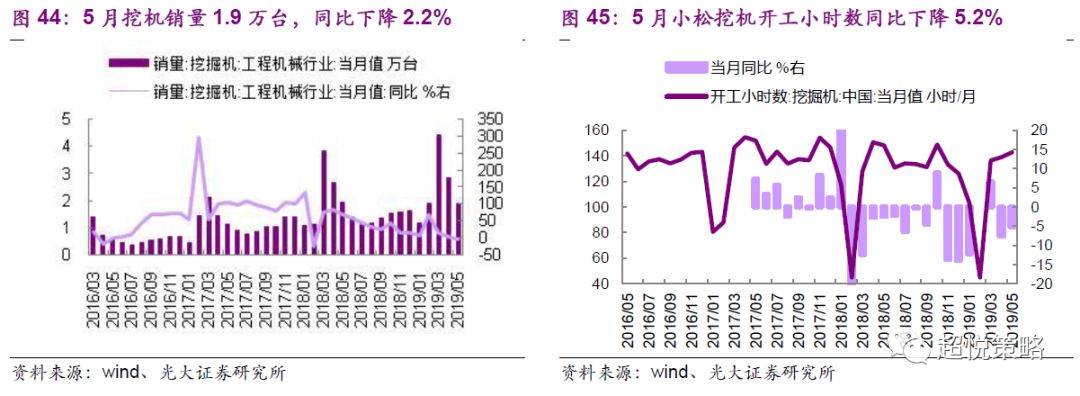

5月挖掘机销量小幅下滑2.2%。继4月挖掘机销量增速放缓后,2019年5月挖机销量1.9万台,较去年同期同比下降2.2%,前值增长7%。2019年1-5月挖机销量累计增长15.2%,前值19.1%。5月龙头公司国产龙头企业三一重工、徐工机械分别销售4960台、2767台,同比增长14.52%、10.64%,明显高于行业平均水平。

开工小时数环比提升。2019年5月小松挖机开机小时数142.6小时,同比下降5.2%(前值下降7.6%),环比提升2.7%。

6、消费:多因素带动社零增速改善

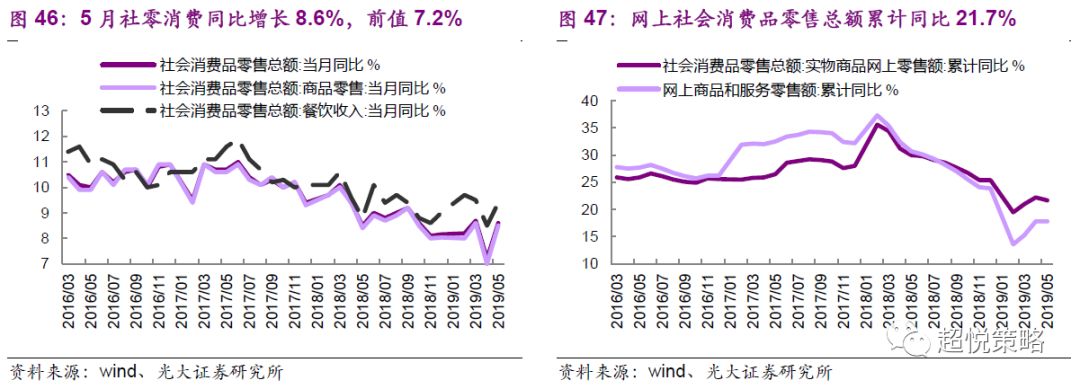

2019年5月社零同比增长8.6%,较上月回升1.4个百分点。4月少两天假期,而5月新增小长假影响,对相关的餐饮、化妆品、珠宝消费有带动作用,5月社零增速较大幅度反弹。5月社零名义与实际增速分别为8.6%与7.2%,跟上月相比分别回升1.4与1.3个百分点左右。

2019年5月,实物商品网上社会消费品零售总额[1]累计同比21.7%,前值22.2%,网上商品和服务零售额累计同比增长17.8%,前值17.8%。

[1]该指标等同于“网上商品零售额”。

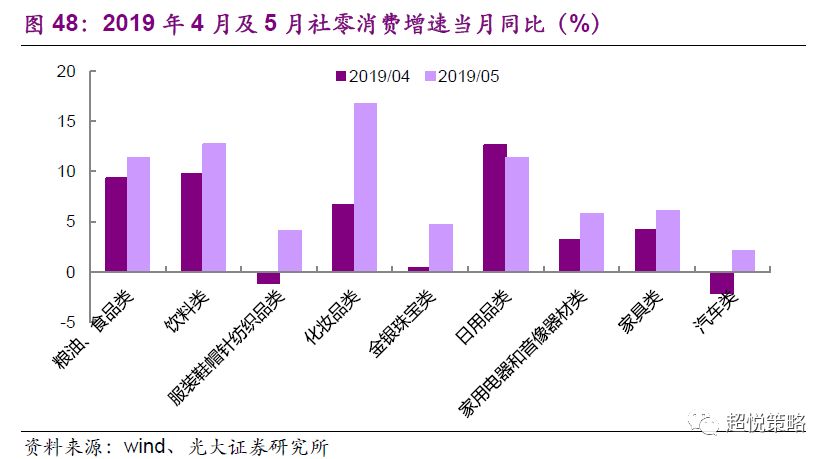

分项来看,2019年5月,除日用品以外,其余商品类别零售额同比增速提升,汽车销售额增速年内首次转正,对社零增速拉动率比上月提高0.4-0.5个百分点。日用品零售额同比增长11.4%(前值12.6%),粮油食品、饮料、服装纺织零售额当月分别同比增长11.4%(9.3%)、12.7%(9.7%)、4.1%(-1.1%),家电类、家具类零售额当月分别同比增长5.8%(前值3.2%)、6.1%(前值4.2%);化妆品、金银珠宝零售额同比增幅较大,分别同比增长16.7%(前值6.7%)、4.7%(前值0.4%);汽车零售额同比增速转正,增长2.1%(前值-2.1%),汽车同比增速改善或跟国六标准推出预期下企业推销力度加大有关。

6.1、生猪市场价继续提升,存栏量仍在下滑;牛奶和白酒零售价格上涨

2019年5月猪肉36城市零售价格小幅上涨,生猪市场价上涨趋势明显。截至2019年5月31日,36城市猪肉平均零售价15.82元/500克,前值15.78元/500克,环比上升0.25%。截至6月13日,36城市猪肉平均零售价进一步上涨0.57%至15.91元/500克。从统计局公布的生猪(外三元)市场价来看,2019年5月15.1元/千克,较4月底的14.8元/千克环比上涨2.03%,而截至2019年6月21日,生猪(外三元)市场价16元/千克,上涨5.96%。

2019年5月生猪存栏量和能繁母猪存栏量继续下滑,暂未见到补栏拐点。5月生猪存栏量环比变动-4.2%(前值-4.1%),同比变动-22.7%(前值-20.8%);能繁母猪存栏量环比-4.1%(前值-2.5%),同比变动-23.9%(前值-22.6%)。

6月以来鸡苗价格大幅回落,苗企进入亏损。截至2019年5月31日,白羽肉苗鸡(山东烟台)价格9.95元/羽,较4月底的10.2元/羽仅小幅下降2.45%,至6月21日,鸡苗价格大幅下降至2.4元/羽,下降75.88%,低于苗企的成本价约2.7-3元/羽。禽产业链受到屠宰场消化库存,挤压毛鸡价格,并进一步向产业链上游的鸡苗价格传导的影响;同时北方农忙以及天气转热,养殖意愿下降,苗价短期承压。从零售端看,5月底36城市鸡肉平均零售价12.28元/500克,前值12.14元/500克,环比+1.15%,至6月21日,36城市鸡肉平均零售价小幅升至12.3元/500克,上涨0.16%。结合光大农业组的预测,下半年猪肉价格上行有望对鸡肉价格也形成支撑。

2019年6月蔬菜价格继续回落。截至5月31日,28种重点监测蔬菜价格3.94元/公斤,前值4.22元/公斤,环比下降6.64%。截至6月21日,蔬菜价格回落2.54%至3.84元/公斤。

2019年6月,白酒、乳制品终端商品价格涨幅明显。截止6月14日,牛奶零售价11.9元/升,较5月底11.84元/升增长5.1%。截至2019年6月21日,五粮液终端价1259元,较5月底的1029元上涨14.6%。

6.2、汽车销量降幅再次扩大、纺织品出口不确定性较高

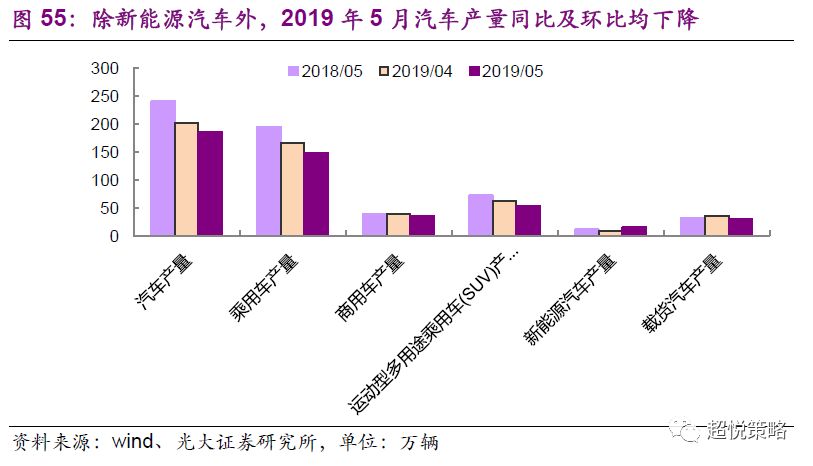

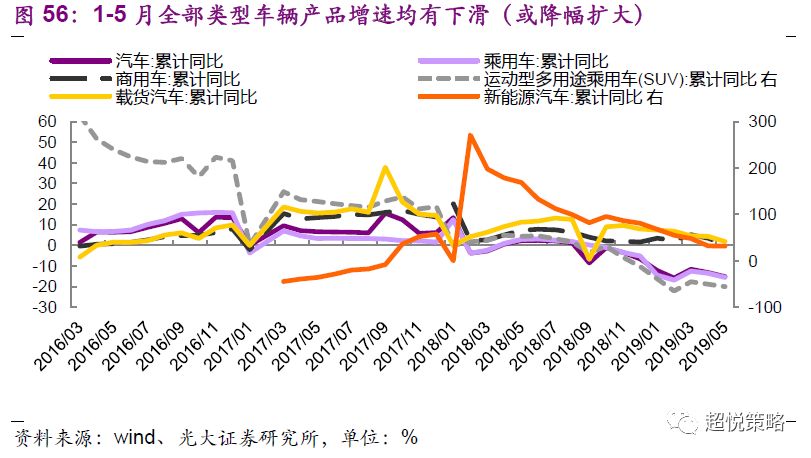

5月汽车产量出现显著下滑,乘用车产量降幅继续扩大,5月商用车产量也继续下滑,新能源汽车产量提升幅度较大。2019年5月汽车产量185.5万辆,同比下降23.1%,前值下降17.8%,降幅继续扩大;其中乘用车产量149.1万辆,同比下降23.7%,前值下降17.0%;商用车产量35.7万辆,同比下降9.4%,前值下降1.4%。具体车型来看,SUV产量54万辆,同比下降25.7%,前值下降22.1%;载货汽车5月生产30.2万辆,同比下降8.2%,前值增长4.0%。新能源汽车产量加速增长,2019年5月产量15.2万辆,同比增长29.9%,前值2.3%。

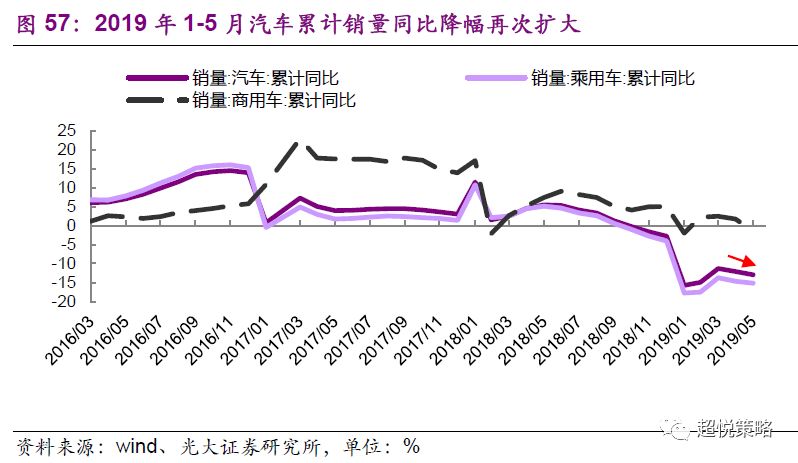

销量方面,2019年1-5月汽车累计销量同比下降12.9%,降幅继续扩大,商用车累计销量同比增速转负。单月来看,2019年5月汽车销量191.3万辆,同比下降16.5%,前值下降14.6%;其中乘用车销售156.1万辆,同比下降17.4%,前值下降17.6%;商用车销售35.14万辆,同比下降12.4%,前值下降0.2%。

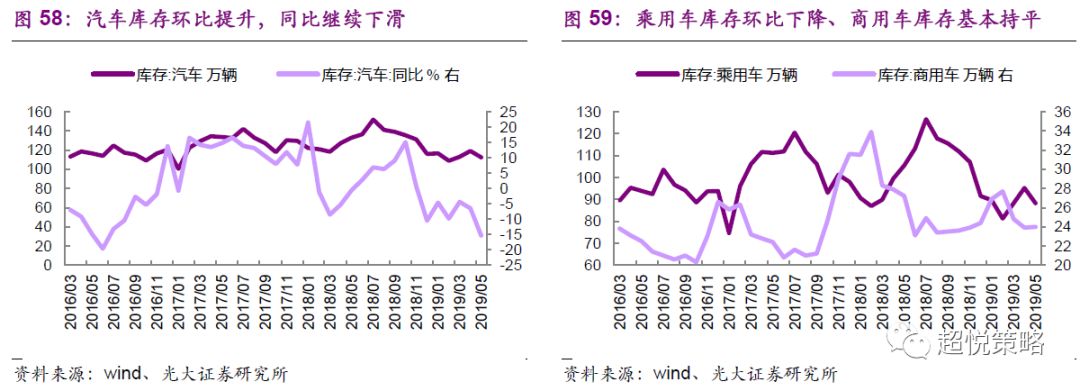

汽车去库存力度加大,行业仍处在主动去库环节。截至2019年5月,汽车全国汽车企业库存规模112.4万辆,前值119.1万辆,环比下降5.6%,同比下降15.3%;其中乘用车全国汽车企业库存88.3万辆,环比下降7.2%,同比下降16.3%;商用车全国汽车企业库存24.0万辆,环比增加0.4%,同比下降11.8%。

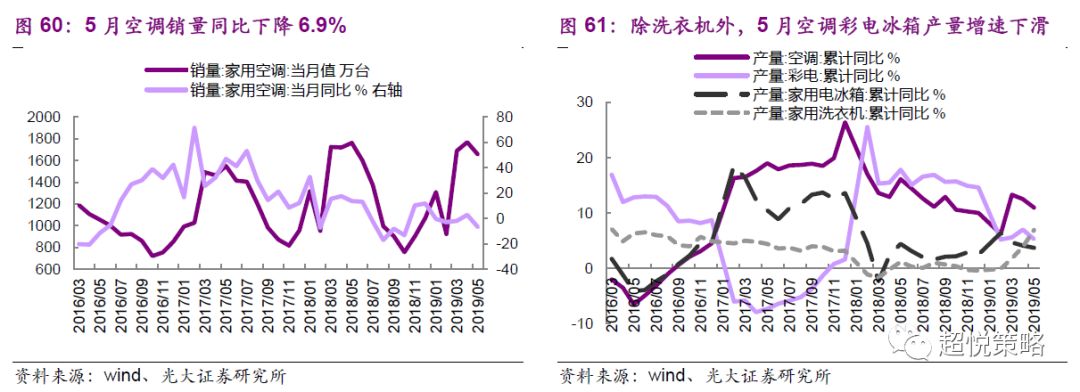

5月除洗衣机产量增速回升之外,空调、彩电、电冰箱的产量增速均出现下滑。2019年1-5月家用空调、彩电、电冰箱和洗衣机的累计同比增速分别为11%、5.3%、3.7%和6.9%,较前值分别变化-1.5、-1.7、-0.4和+3个百分点。5月家用空调销量增速转负,同比下降6.9%。

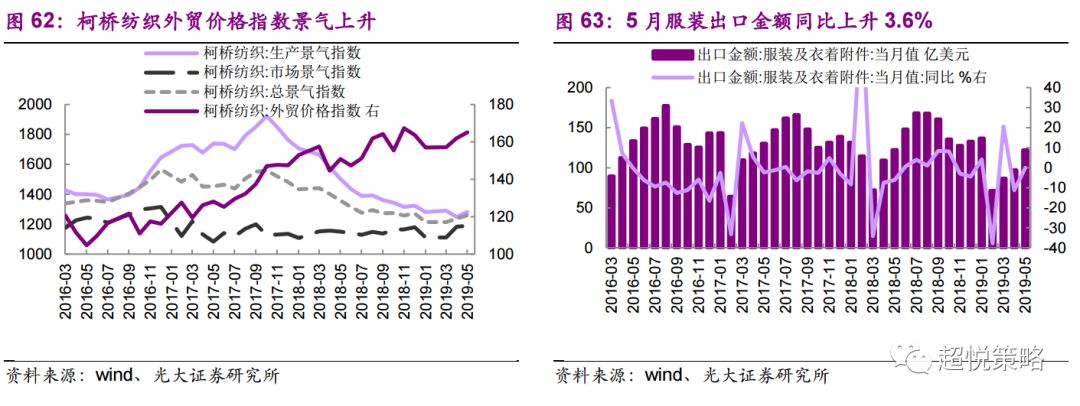

2019年5月,服装出口金额环比同比提升,柯桥纺织总景气指数上升,生产、外贸景气指数上升明显。2019年5月,当月服装及衣着附件出口金额116.4亿美元,上月97.9亿美元,环比上升18.9%,同比上升3.6%。柯桥纺织景气指数整体回暖,截至5月31日,柯桥纺织总景气指为1260.6,环比上涨1.9%,生产、价格、外贸、市场景气指数分别变动+2.6%、-0.2%、+1.9%、+0.5%。但6月份柯桥纺织总景气指数小幅下降,内外需不足,仍将给行业景气度带来压力。

7、6月5G商用牌照提前发放有望加快行业资本开支

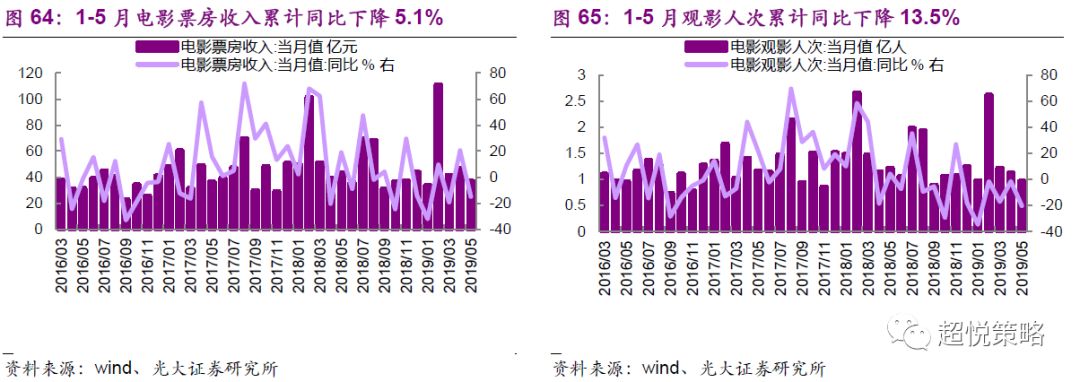

在今年“五一”假期增加的基础上,5月票房收入仍呈现同比环比下降,观影人数同比继续下降。2019年5月电影票房收入36.8亿元,去年同期43.2亿元,同比下降14.8%,今年以来累计同比下降5.1%;观影人次0.96亿人,去年同期1.21亿元,同比下降20.3%,今年以来累计同比下降13.5%。

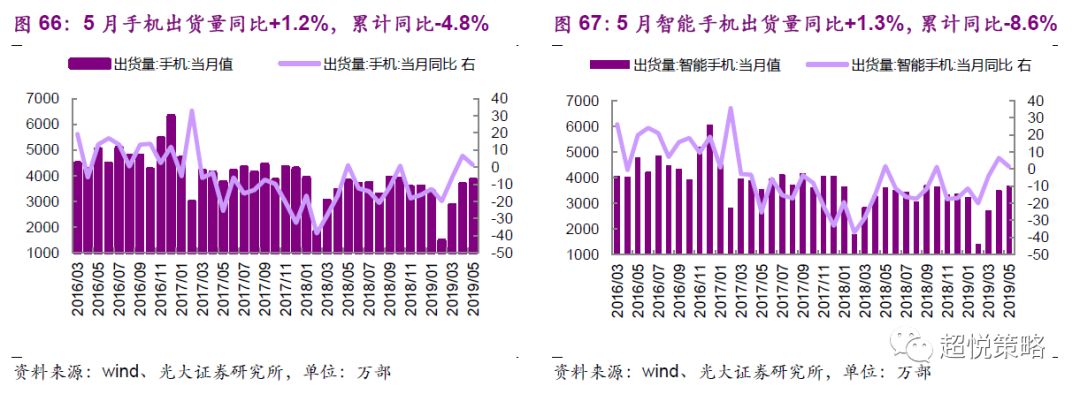

继上月手机出货量同比增速转正后,2019年5月出货量继续正增长。2019年5月手机出货量3829万部,同比提升1.2%,前值6.7%;1-5月累计出货15200万部,累计同比下降4.8%,较前值累计下降6.7%降幅继续收窄;智能手机出货量3644万部,同比提升1.3%,前值6.5%。

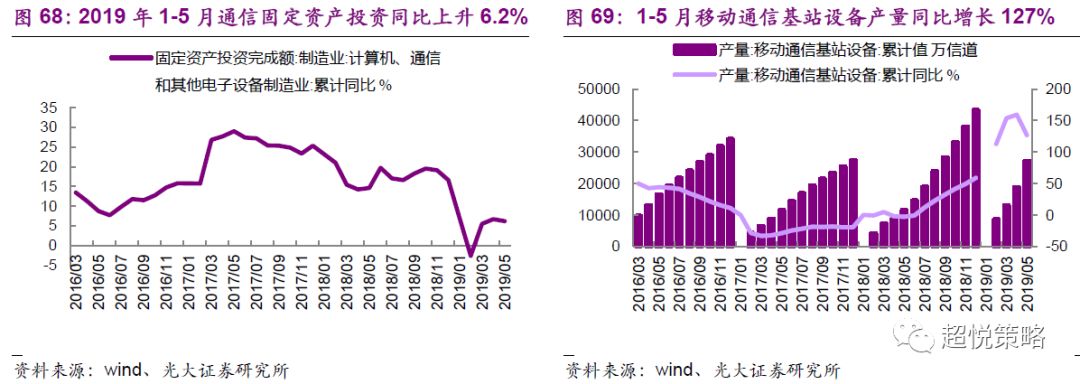

通信及其他电子设备制造业固定资产投资增速小幅下行。2019年1-5月计算机通信及其他电子设备制造业固定资产投资累计同比上升6.2%,前值上升6.7%。

与5G相关的移动通信基站设备产品产量继续保持高增长。2019年1-5月移动通信基站设备产量累计2.71亿信道,同比增长126.8%,前值159.4%。在面临外部风险的情况下,国内5G商用的进程有所加快:6月6日,工信部正式向三大运营商和中国广电发放4张5G商用牌照,超出市场预期;6月13日,中国移动发布2019年5G一期招标,金额总计达到388亿元,超过2019年3月中移动公布的不超过172亿元的5G投资计划,外部冲击下国内加快5G商用进程,行业资本开支有望反转。

8、交运:领先指标BDI指数继续回暖

波罗的海干散货指数继续提升。2019年5月波罗的海干散货指数继续提升。截至2019年5月31日,波罗的海干散货指数1096点,环比上升8.4%。至6月21日,波罗的海干散货指数升至1239点,继续提升13.0%。

6月中国出口集装箱指数同样出现提升。截至5月31日,中国出口集装箱指数CCFI和上海出口集装箱指数SCFI分别为804.5点和726.2点,环比+0.27%和-6.65%;至6月21日,CCFI继续提升1.79%至818.8点,SCFI提升5.26%至764.5点。6月中下旬,中美贸易谈判有望在G20会议后重回谈判轨道,中美贸易摩擦大概率缓和,而BDI指数对于出口和外贸形势具有领先性,6月BDI和中国出口集装箱指数的上升,或意味着未来港口货物吞吐量有望恢复上升趋势。

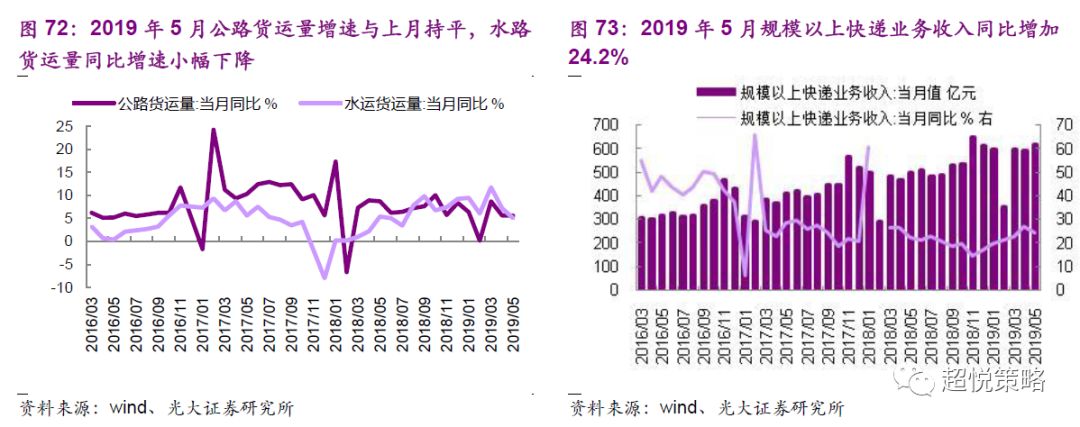

2019年5月公路货运量36.7亿吨,同比增长5.6%,与上月持平,水路货运量6.2万吨,同比增长5.0%,前值增长7.2%。2019年5月规模以上快递业务收入618.1亿元,同比增加24.2%,前值26.8%。

9、用电:5月全社会用电增速继续回落

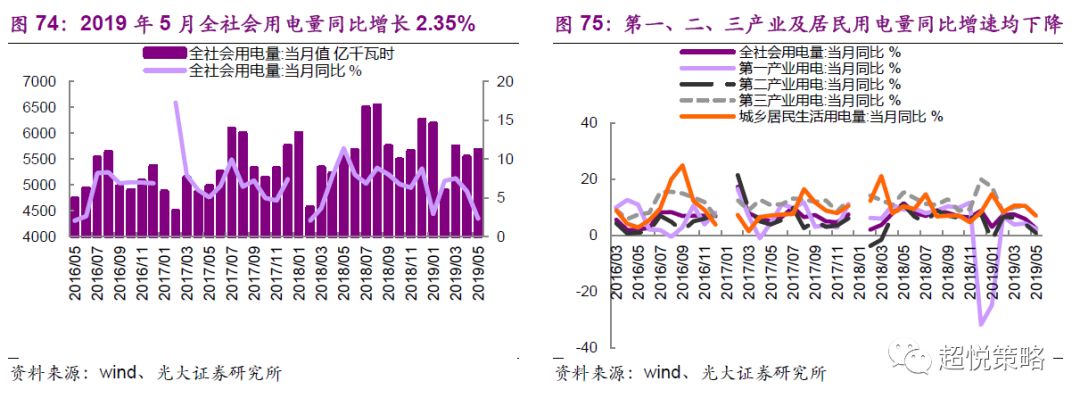

2019年5月全社会用电量5665亿千瓦时,同比增长2.35%,前值5.84%,较上月增速放缓。其中第一、二、三产业及城乡居民生活用电量分别同比增长2.19%(前值4.22%)、0.74%(前值4.02%)、6.84%(前值10.48%)和6.85%(前值10.48%)。

10、5月社融增速回升,货币政策延续宽松

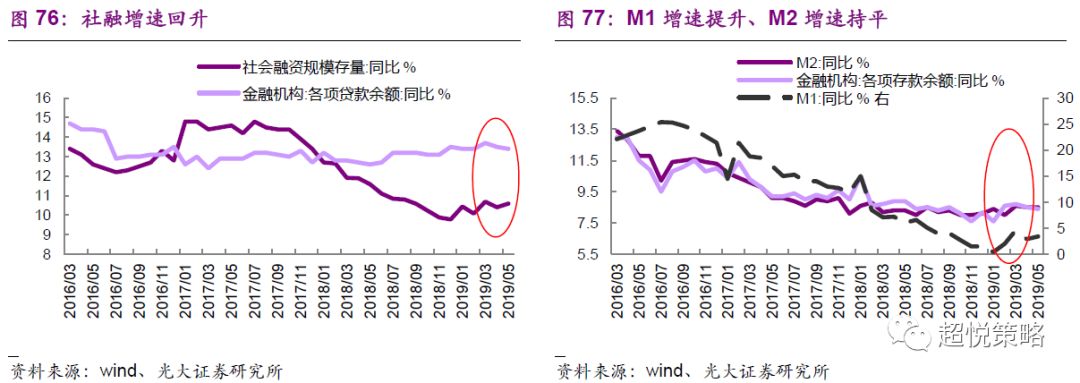

2019年5月社融增速提升,新增信贷结构上长期贷款占比仍偏低。央行公布5月社会融资规模数据显示,2019年5月金融机构新增人民币信贷1.18万亿,新增社融1.4万亿,社融存量同比增速10.6%,前值10.4%,增速有所提升。非标方面,委托贷款跌幅收敛,信托贷款增量再度转负,表内融资仍是支撑社融增长的主要因素。

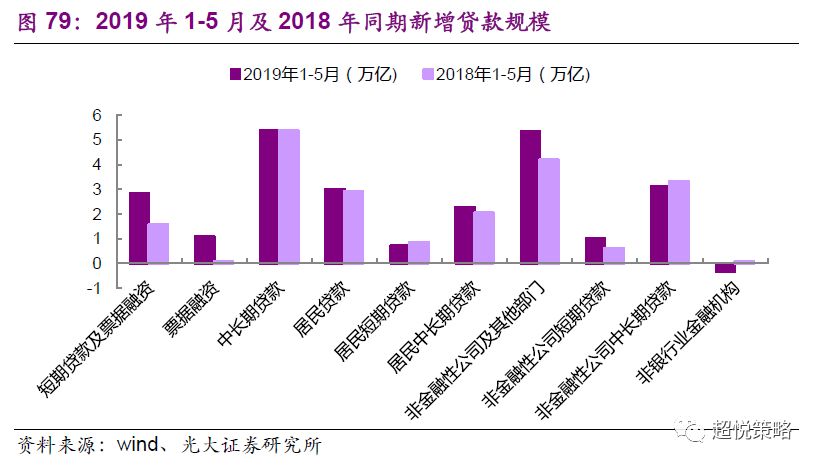

而从贷款结构来看,5月企业部门新增贷款5224万亿,较去年同期少增31亿元,其中,企业票据、短贷和中长期贷款新增量分别为1132亿、1209亿和2524亿(去年同期分别为1447亿、-585亿和4031亿),企业新增中长期贷款增长明显,但同比少增1507亿元,占比显著降低。1-5月,企业部门新增贷款合计5.35万亿,同比多增1.16万亿,仍以新增票据融资和短期贷款为主。

2019年5月M1增速提升,M2增速持平。M2同比增长8.5%,前值8.5%;M1同比增长3.4%,前值2.9%。在外部环境不确定性的背景下,货币政策维持相对宽松。5月24日“包商银行”事件后,金融市场流动性分化明显,部分机构流动性承压,中小银行同业存单发行难度增加,非银金融机构的流动性也受到一定影响。对此,我们也看到央行连续加大流动性投放和窗口指导,避免金融机构流动性风险。包括增加公开市场净投放;对中小银行同业存单进行信用增信;6月14日增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持;6月18日召集大行和头部券商召开会议,支持大型券商扩大向中小非银机构融资;6月23日,提高部分券商短融余额上限等。整体来看,央行通过释放充足流动性呵护市场。

2019年5月股票交易活跃度有所下降。A股5月成交额9.76万亿,同比增长9.2%,环比下降42.0%。IPO发行155.89亿元,前值87.84亿元。

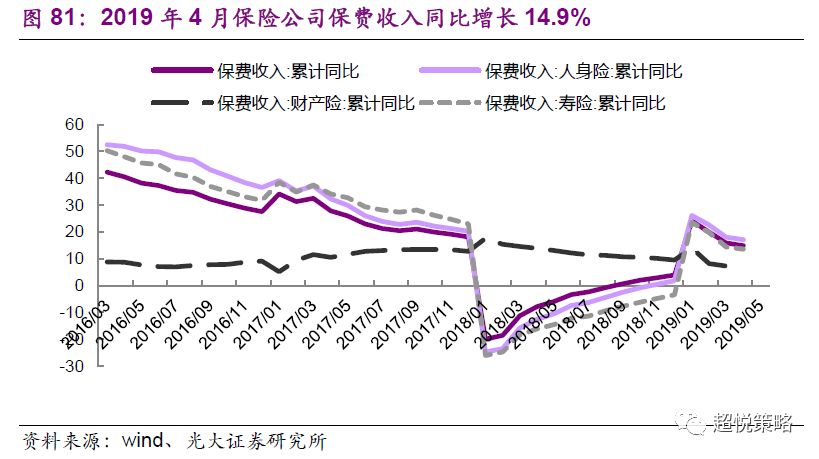

2019年1-4月,保险公司保费收入1.91万亿元,同比提升14.9%,前值15.9%,增速略有下滑,其中人身险收入累计同比增长17.1%,前值18.0%(其中寿险收入累计同比增长13.6%,前值14.3%);财产险收入累计同比增加7.1%,前值7.3%。

11、风险提示

1、中国经济超预期下行,今年以来制造业内生增长乏力,一季度经济托底主要依靠基建和房地产,后续政策走向存在不确定性。

2、中美贸易摩擦升级,中美贸易摩擦对外需的影响较大,若中美贸易摩擦升级,经济存在再次探底风险。

More Content