作者 | 厚扬

数据支持 | 勾股大数据

医改的大年似乎还在继续,近来,财政部对77家药企查账、医保局DRGs试点扩大,国办发布《深化医药卫生体制改革2019年重点工作任务》,对药品、耗材、医疗服务配套政策陆续出台,在不确定性下避险情绪加深,这时候选择确定性高的产业更为重要,CRO就是其中之一,在业绩期过后的数据下,来看下CRO的成长性究竟如何?

1

CRO为何物?

CRO(ContractResearchOrganization),研发外包组织,通俗来说,就是医药研发的外包行业,外包行业通常服务大型企业,按项目或者按人头付费。区别在于,在人力上,CRO对高学历的要求会更高一点,对技术的需求也要高一点;而人力成本上并没有其他外包公司(比如:软件外包公司)的占比那么大,软件外包公司的人力成本在80%以上,基本是人头堆出来的活,但CRO公司基本在30~40%,制造成本占到剩余30%左右,所以CRO公司对人员成本的敏感度在行业中,相对弱一点。

药物开发的整个过程耗费大量财力和事件,一家制药公司可能逾10年的时间且投入10亿美元以上才能将药物化合物从发现阶段推进到获商业批准的阶段。这个过程亦充满风险,在美国目前处于发现阶段的药物化合物获得商业批准的平均成功率不足0.01%。而药企逐步向外与CRO合作的原因主要是,一方面可以节省成本,降低了药物开发有关的整体研发成本。另一方面可以开发专业知识,并定制开发及执行效率,外包服务有很多种,有助于药物开发过程中的执行效率及在最重大药物开发挑战中向制药公司提供定制及科学研究、分析及开发服务。最重要的是,可以降低风险,外包予可靠及声誉良好的合伙人降低了药物开发过程中有关的整体风险。

研发主要分为四个阶段:发现,临床前测试及开发,临床开发(如I-III期临床研究)及批准后临床研究(如IV期临床研究)。先来小科普一下,一般在前期发现阶段,在药物发现阶段,研究服务更侧重于确定潜在有效化合物、先导化合物,以便进一步测试,作为进一步研究开发的候选药物。需要进行药物发现、靶点及先导化合物鉴别、靶点生成及优化。到了第二步临床前阶段,主要是研究、分析及开发服务包括研究该等候选药物在生物基质中的相互作用,研究候选药物如何通过并影响活体,研究药物的原料药及最终药品的活性药物成分、药品的设计及配方,分析及开发在提高对药物及其疗效、效力及毒性的科学认识,从而优化候选药物以在人体作进一步检测。接下来,进入临床阶段(I~III期及批准后),在临床阶段,服务包括临床试验材料的生产服务(例如,给予人类试验参与者的药物的胶囊或液体版本),对健康志愿者及╱或患者的专业临床试验,统计数据生成和分析以及监管提交协助(例如仿製药的生物等效性识别)。提供生物分析及生物辨别服务,I、II、III期临床试验及数据管理,生物等效性研究,化学、制造和控制服务。到了注册环节,还需注册及申请,双重申请(例如美国及中国)。临床试验成功后,合同研究机构可通过提供注册及申请请服务协助其客户进行药物注册。

2

CRO的兴起

美国因为更早进入药物发展阶段,所以CRO的兴起其实是产业升级的产物。1993~2008年期间,仿制药进入收获期,大量的仿制药上市,便宜的仿制药市场份额快速增长,行业进入高增长期,但是同时的给创新药企业带来了不小的压力,在药企降低研发成本的大环境下,反而给CRO带来了商机。作为外包的研发辅助机构,可以有效的将新药研发的资金投入和潜在风险进行分散,且效率相对于药企自己进行临床试验能缩短约20~30%的时间,所以不少药企为了减小公司需承担的新药研发失败的风险,以相对低的成本高效率的完成药物的筛选和研发,那么就会把研发做细拆外包给CRO公司,行业龙头昆泰、科文斯等都是在这个时期高速发展起来,目前全球的市场份额(2017年的数据),老大哥昆泰占到13%,科文斯占到6%,PPD占到6%。

国内的历程就要慢一些,从历史上看,仿制药在中国制药市场的占比较之于仿制药在全球市场的占比大。2018年的数据,中国仿制药市场规模达1,030亿美元,占中国制药市场总量的44.5%,而仿制药占全球制药市场的33.0%。预计到2023年,中国仿制药市场将增至1,377亿美元,2018年至2023年的复合年增长率为6.0%。接下来的五年(2018年~2023年),在鼓励开发创新专利药的政策下,专利药的投资预期将增加,其市场规模于同期预计按7.5%的复合年增长率增至2023年的1,844亿美元。

但目前,全球都进入研发高速发展期,2018年,全球制药行业的研发支出总额为1,740亿美元,预计2018年至2023年期间的复合年增长率为4.5%,2023年将达至2,168亿美元。2018年的研发支出占全球制药市场总收入的13.7%。

美国制药公司的研发支出为全球最高,2018年的数据,美国药品研发支出总额为736亿美元,占全球药品研发支出40%以上,占美国药品总销售收入的15.0%,高于全球13.7%的比例,随着发现新疗法过程中所出现的各种,创新药研发开支还将不断提升,预计到2023年,美国药品研发支出预计将增至896亿美元,复合年增长率为4.0%。随着中国日趋重视创新政策,相应的监管出台,国内的研发进度也在不断加速,2018年,中国制药研发总支出为174亿美元,预计到2023年将增至493亿美元,2018年至2023年的复合年增长率为23.1%,相当于全球预计複合年增长率4.5%的5倍以上。

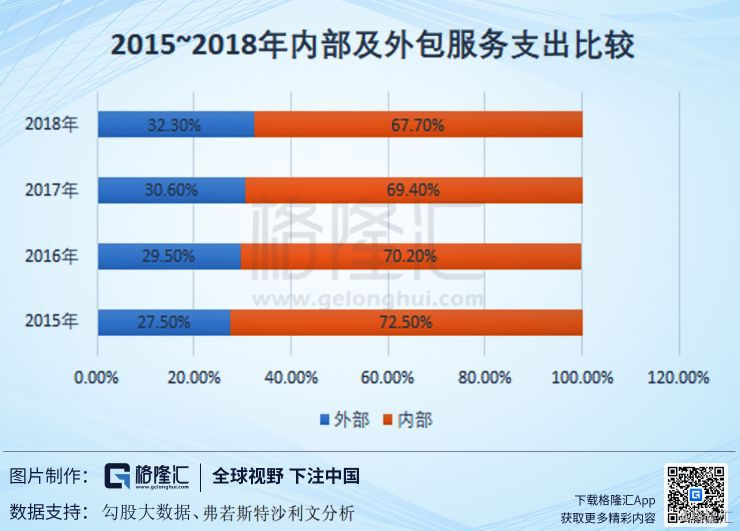

CRO这个行业,具有一定的粘性,从早期发现药物到商业化,各个阶段都可以跟CRO公司进行定制合作,但是近年来的趋势,制药公司更倾向于与CRO公司建立长期的合作关系。国内CRO的规模由2014年的21亿美元增至2018年的55亿美元,预计到2023年将增至191亿美元,复合年增长率为28.3%。CRO对国内研发总支出的渗透率由2014年的26.2%增长至2018年的32.3%,预计2023年将增至46.7%,低于同期全球渗透率49.3%。近年来的告诉增长,2016年的一致性评价起到了很大的作用,因为一致性评价意见旨在淘汰未完成质量和疗效一致性评价的仿制药,高要求的监管标准,导致对高质素生物等效性和生物分析合同研究机构服务的需求越来越大,因为很多药企都缺乏现有的生物等效性数据及在内部进行生物等效性研究的能力。那么,在目前带量采购的冲击下,药企在高质量的临床试验下,还需要对研发开支进行控制,所以市场对CRO的需求更加殷切。

3

浪潮中,龙头收益

行业高速发展的重塑期,观点依然是龙头梯队的机遇更大。国内前三大合同研究机构(按收益计)为WuxiAppTec、Pharmaron及泰格(按照2018年的数据)。CRO公司也有分研发各个阶段的,比如临床前的创新药,主要是药明康德、昭衍新药,药石科技等,到了临床阶段,若是做国际多中心临床,就主要是外资垄断,包括昆泰、科文斯、PPD等,而在国内做创新药临床主要是泰格医药、诺思格、方恩、润东等。

3.1药明康德

药明康德,大家都比较熟悉了,CRO国内绝对的龙头,以2017年收益来计算,药明康德为亚洲最大的药物研发服务平台,占到1.1%,在国内排在第一位,占到8.3%的市场份额(录得营收11.43亿美元)。公司的母公司仅是投资控股公司,不展开具体业务,其业务主要由下属子公司和孙公司开展。其中CRO领域,临床前服务国内主要由子公司上海药明、苏州药明、天津药明、武汉药明承担,国外由AppTec等承担,临床业务主要由子公司上海杰诚、上海津石、辉源生物等承担;CMO/CDMO业务主要由子公司合全药业承担。2018~2019年,公司每个季度收入均保持超于20%的同比增速增长,2019Q1,公司实现营收27.7亿元,同比增长29%,归母净利润3.86亿元,同比增长33%,扣非后净利润4.95亿元,同比增长88%,大幅超于市场预期。目前公司有36家境内控股子企业,29家境外控股子企业,2家分公司及6家参股子企业。其中拥有临床前研发业务的有10家,临床研发4家,生产工艺服务5家,股权投资15家,基本已经完成了覆盖新药研发整个产业链的战略布局。2018财年,公司中国区实验室服务实现收入51.13亿元,同比增长24.09%;CDMO/CMO服务实现收入26.99亿元,同比增长28.00%;美国区实验室服务实现收入12.04亿元,同比增长6.10%;临床研究及其他CRO服务实现收入5.85亿元,同比增长64.17%。

中国区实验室服务涵盖小分子化学药的发现、研发及开发等各个阶段,为全球客户提供合成化学、生物学、药物化学、分析化学、药物代谢动力学及毒理学、生物分析服务和检测服务等一体化相关服务。公司拥有目前全球规模最大、经验最为丰富的小分子化学药研发团队之一,每天进行逾7,000个化学反应。公司还不断提升平台的技术能力,包括发展和运用基因编辑、肿瘤免疫、DNA编码化合物库、生物催化、流体化学、喷雾干燥、热熔挤出、纳米悬浮等技术手段。2018年的增长主要是因为诸多新药获得FDA突破性疗法、孤儿药资格,及FDA“快车通道”等认定。

公司通过控股子公司合全药业向全球客户提供小分子新药工艺研发及生产服务(CDMO/CMO服务)。合全是中国第一个通过美国FDA创新药批准前检查的化学药工艺开发和生产平台,同时获得美国、中国、欧盟、加拿大、瑞士、澳大利亚和新西兰等药监部门批准,为以上国家和地区提供创新

药原料药及GMP中间体的商业化生产。期内,公司常州工厂首次“零缺陷”通过美国FDA现场审计(未接到Form483)、金山工厂再次“零缺陷”通过美国FDA现场审计(未接到Form483)。

美国区实验室服务主要包括细胞和基因治疗产品CDMO服务,以及医疗器械检测服务。公司主要通过位于中美两地的高度一体化生产基地提供GMP细胞疗法的研发和生产服务,利用基因工程的细胞疗法产品和载体的研发和生产服务。细胞和基因治疗服务包括相关产品的工艺开发、测试、cGMP生产等。目前,公司在美国费城新建的15,000平方米研发实验室和GMP生产厂房陆续投入使用。

总的来说,药明康德依托CRO业务,已经延展出药物全链条服务,包括临床期CRO,到临床CRO,到CMO等,因为CRO公司的特殊性,不能像药企一样自主研发销售,所以公司投资了众多创业期公司,目前PE(TTM)A股42倍,港股29.1倍,受益于目前的创新药浪潮及各政策的支持,龙头的发展空间是最大的。

3.2泰格医药

泰格医药是临床阶段的CRO龙头,2018财年公司录得营收23亿元,同比增长36.37%,归母净利润4.72亿元,同比增长56.86%,扣非后归母净利润3.57亿元,同比增长48.83%;2019Q1,公司录得营收6.09亿元,同比增长28.69%,归母净利润1.46亿元,同比增长51.72%,扣非后归母净利润1.12元,同比增长61.26%。

公司业务基本完整覆盖了临床研究全产业链。在临床前阶段,公司可提供生物分析、CMC、BE试验、PK/PD分析等服务;在临床I-IV期临床试验阶段,公司可提供临床试验项目管理与实施、医学撰写、临床监查、数据管理与统计分析、中心影像、样本物流冷链运输和中心实验室、药物警戒、SMO等服务;此外,公司还可以提供产品注册、医学翻译、GMP认证、培训与稽查等服务,以及从临床前到上市后一体化的医疗器械临床服务。

2018财年数据,全年来看收入及利润增速显著增长。临床试验技术服务收入录得11亿元,同比增长34.5%,其中临床I~IV期临床与注册收入9.2亿元,同比增长43.7%,BE收入1.9亿元,因为受过手费剥离影响同比增长2%;;临床研究咨询服务收入11.9亿元,同比增长44.6%,其中数统增长28.5%至3.2亿元,SMO增长57.2%至2.1亿元。泰格医药同样也做了不少投资,参股创新药企达到近100家,2018年投资收益达到1.19亿元,同比增长123%,2019年第一季度投资收益0.43亿元,同比增长123%。近年来,公司在海外通过收购和自建方式,已经设有13个海外办事处,增厚海外业务。

泰格一直为国内临床CRO头部梯队的龙头位置,随着海外业务的加大,国内订单量的增高,大环境下增长空间可期,目前PE(TTM)64倍,但是依然要关注因为一致性评价进度不及预期而导致的订单放缓的风险。

4

小结

龙头部队的估值并不算便宜,但是在政策频出的大环境下,CRO会是避险的一个好行业,受益于创新药的崛起,CRO的增长空间依然广阔。行业整合中,逻辑不变,龙头是更确定的受益者。

More Content