报告摘要

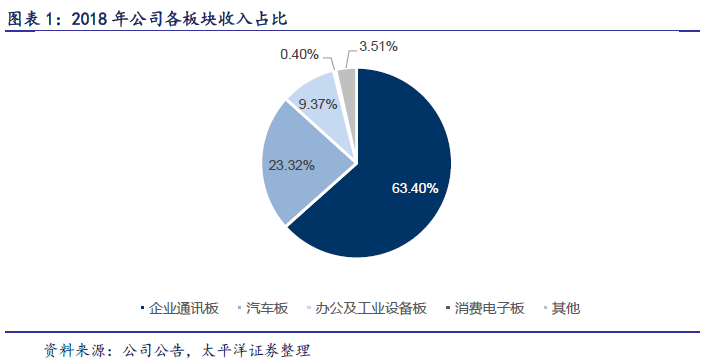

通信领域技术积累的PCB供应商。沪电股份成立于1992年,技术来源于楠梓电子的经验传承和技术转移,2010年在A股上市,主要从事印刷电路板的生产和销售,产品包括单双面板及多层板、HDI、电路板组装产品等。公司的主要产品是企业通讯板和汽车板,2018年占收入比例分别为63.40%和23.32%。受益于昆山新厂产能利用率的攀升以及黄石厂的扭亏,2018年公司迎来了盈利释放,公司收入54.97亿元,同比增长18.8%;实现归母净利润5.70亿,同比增长180.3%。

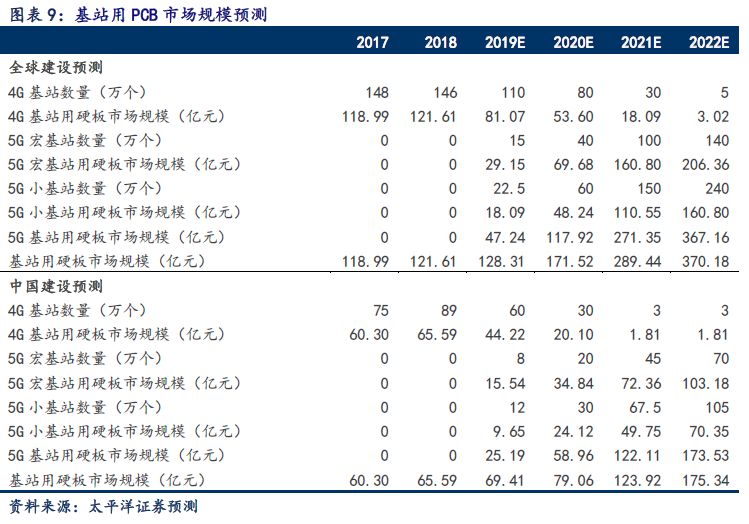

5G商用在即,通信用PCB弹性可观。工信部将于近期发放5G牌照,作为基站用关键元器件的PCB公司将必然受益。单基站线路板价值高达1.5万-2万元,是4G基站线路板的3倍左右。我们预计2019-2021年全球5G基站用硬板市场规模为47/118/271亿元,4G+5G基站用硬板市场规模为128/172/289亿元。我们认为2019年5G带来的增量会覆盖4G需求的下滑,通讯基建PCB整体增长有限。而从2020年开始5G建设高峰将带动基站用通讯板进入高速增长期,需求有望在三年内翻倍。

高壁垒体现在技术壁垒,客户认证壁垒和可靠性。高速多层板、高频微波板、背板在国内的量产度非常低,公司与深南电路作为通信PCB龙头地位显著。严格的供应商资质认证对新进入者形成了较高的市场进入壁垒,例如新进入华为体系需要经过产品验证、厂房审核、小批量试产、大批量试产等多个阶段,这过程需要2-3年以上的积累。另外5G设备的品质和可靠性,是需要时间的积累,所以在5G设备建设初期设备商应该会采用原有长期合作有信任基础的厂商。

给予“买入”评级,目标价12元。我们预计公司2019-2021年EPS为0.44、0.59、0.81元,考虑未来5G带来PCB的量价齐升、公司在通信PCB领域的竞争力和市场地位,参考公司历史估值,我们给予沪电股份2019年27倍PE,对应目标价12元,给予“买入”评级。

风险提示:5G推进不及预期、PCB行业竞争加剧风险、华为封锁事件带来的冲击。

创新之处

1、我们基于单基站PCB价值量对于未来三年5G用硬板的市场规模作出预测。我们预计2019-2021年全球5G基站用硬板市场规模为47/118/271亿元,4G+5G基站用硬板市场规模为128/172/289亿元。我们认为2019年5G带来的增量会覆盖4G需求的下滑,通讯基建PCB整体增长有限。而从2020年开始5G建设高峰将带动基站用通讯板进入高速增长期,需求有望在三年内翻倍。

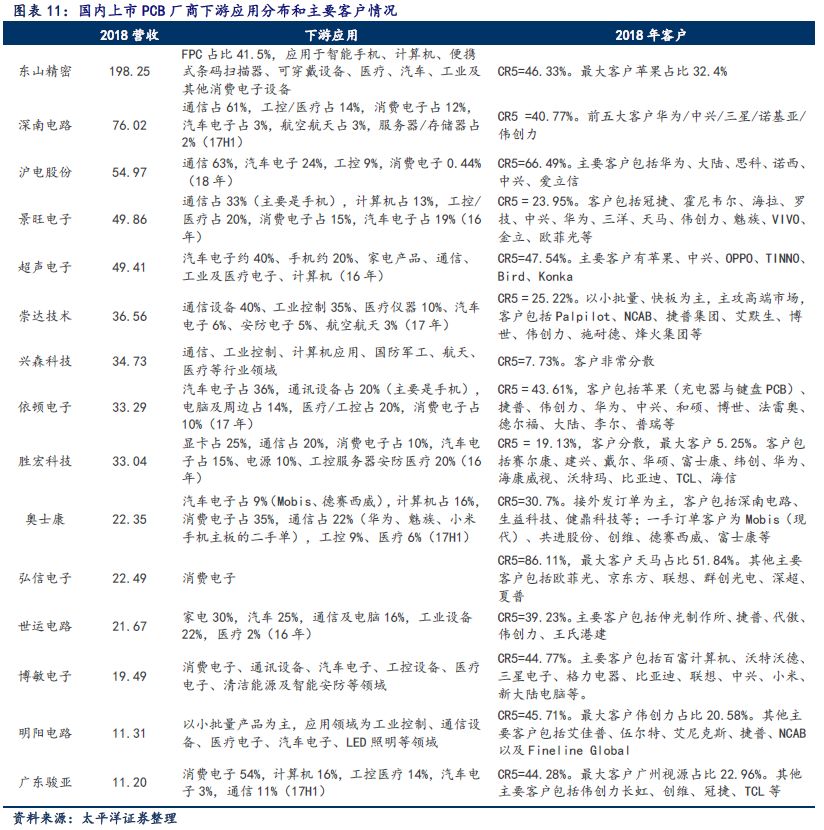

2、我们对比了国内上市PCB厂商的下游分布与客户结构,认为享受5G红利的PCB厂商屈指可数。我们认为尽管国内PCB厂商众多,但应用分布较为广泛,通信板块占比30%以上的企业仅有深南电路、沪电股份、景旺电子和崇达技术这四家。而景旺电子和崇达技术的客户集中度相对较低,2018年CR5分别为23.95%和25.22%,可以看出它们在行业下游大客户的供应级别依然较低。因此我们认为短期受益5G的通信PCB供应商主要是深南电路和沪电股份。

3、我们分析了通信板的竞争壁垒,认为壁垒主要在于技术壁垒,客户认证壁垒和可靠性。高频高速材料的处理难度相对较高;严格的供应商资质认证对新进入者形成了较高的市场进入壁垒;5G设备的品质和可靠性的要求,使得在5G设备建设初期设备商应该会采用原有长期合作有信任基础的厂商。

目录

一、沪电股份:全国顶尖的PCB供应商

(一)台资背景的老牌PCB厂商

(二)历经搬厂影响,盈利能力恢复

二、5G商用在即,通信用PCB弹性可观

(一)2019-2021年全球5G基站用硬板市场规模436亿元

(二)竞争格局分散,通信板块龙头地位显著

三、沪电股份竞争优势分析.

(一)通信板的技术积累

(二)通信板的客户积累,主流通信设备商PCB的供应商

(三)股权激励

四、盈利预测与投资建议

(一)盈利预测

(二)投资建议

五、风险因素

附录:财务报表预测

一、沪电股份:全国顶尖的PCB供应商

(一)台资背景的老牌PCB厂商

主营业务:沪电股份主要从事印刷电路板的生产和销售,产品包括单双面板及多层板、HDI、电路板组装产品等。产品广泛应用于通讯、汽车、办公及工业设备板、消费电子、航空航天板。公司的主要产品是企业通讯板和汽车板,2018年占收入比例分别为63.40%和23.32%。

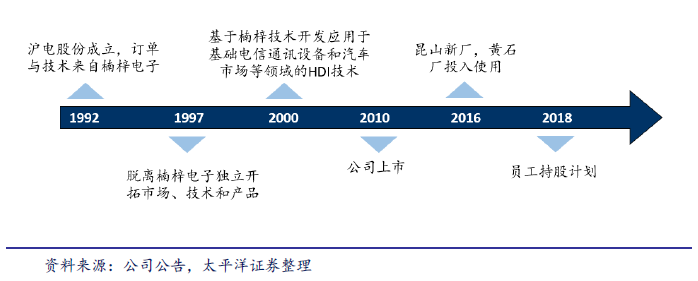

历史沿革:公司成立于1992年4月,1995年10月份开始投产。此时公司主要生产用于电脑主机、电脑周边产品和模拟制手机上的消费型电子元器件;主要生产技术为双面四层板,该技术来源于楠梓电子的经验传承和技术转移;生产订单来源于楠梓电子生产能力饱和时的剩余订单。

1997年,受亚洲金融危机影响,楠梓电子客户订单已无法满足其自身产能需求,导致转移给公司的订单数量大幅减少,开工率不足。为改变被动接单局面,公司开始脱离楠梓电子独立开拓市场、技术和产品。同时聘请曾任职于美国Multek 的营运总监Nelson Guo 担任公司副总经理,其带领的团队开始研发并生产3.2mm-4.2mm 厚板和“21×32 英寸”10 层以内中大板面技术,主要应用领域为基础电信通讯设备市场,至此,公司开始独立开发市场、技术和产品并开始独立接单。

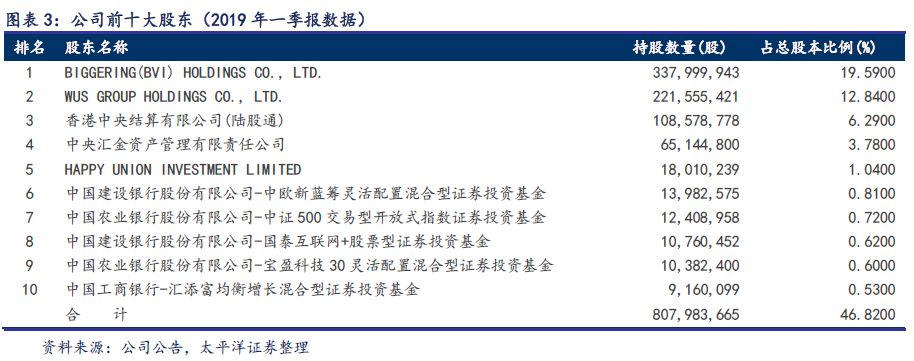

股权结构:公司实际控制人是吴礼淦家族,通过碧景控股(BIGGERING)、合拍友联有限公司(HAPPY UNION)间接控股沪电股份。公司现任总经理吴传彬为吴礼淦长子,1995年进入公司,企业传承有序,治理结构较为稳定。从公司股东看,陆股通自2018年进入公司十大股东,占比稳定提升,可见受到境外投资者的青睐。另外我们五月去公司调研时,调研记录也显示一些QFII基金也在持续关注公司。

(二)历经搬厂影响,盈利能力恢复

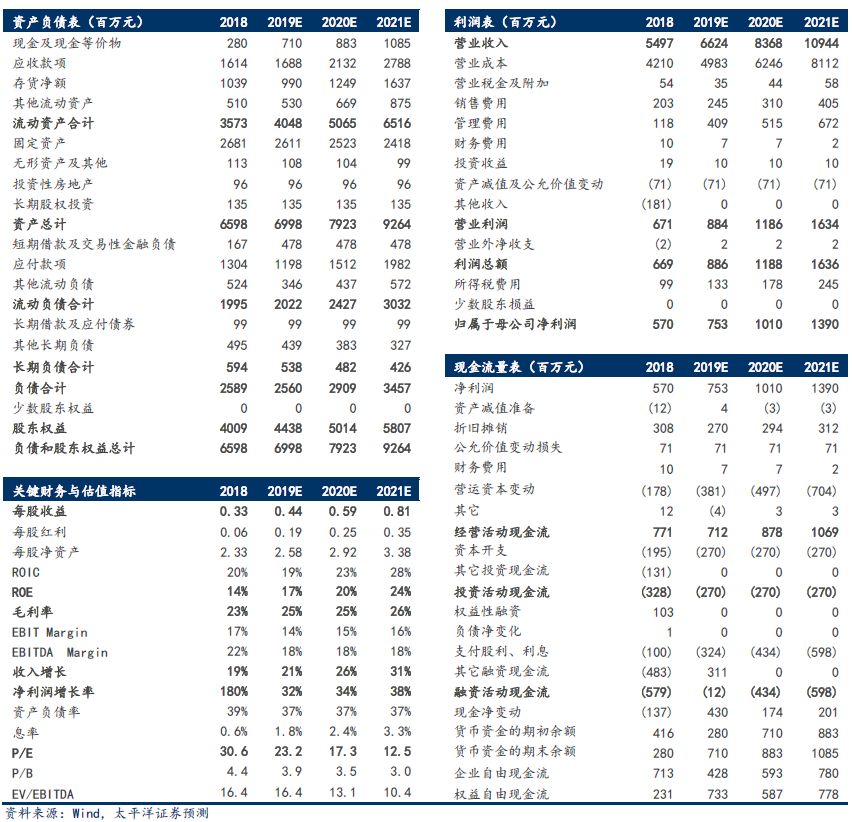

受益于昆山新厂产能利用率的攀升以及黄石厂的扭亏,2018年公司迎来了盈利释放,公司收入54.97亿元,同比增长18.8%;实现归母净利润5.70亿,同比增长180.3%。2019年Q1公司延续高增长态势,公司收入13.63亿元,同比增长16.6%;实现归母净利润1.62亿,同比增长131.5%。

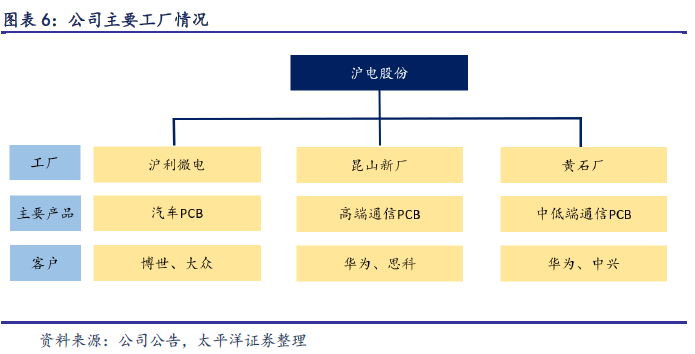

当前公司的产能主要分布在三个工厂:沪利微电、昆山新厂和黄石厂。其中沪利微电主要产品是汽车PCB,受环保排放限额影响弹性有限;而昆山新厂青淞厂青淞厂中端产品转移到黄石一厂有序开展,产品结构逐步优化,积极备战5G建网;黄石一厂2018年扭亏,产能有望进一步提升,另外定位汽车板的黄石二厂预计2019年底建设完成。

目前公司三个工厂的产能利用率处于高位,没有盲目扩充产能且储备产能充足。当前黄石厂区土地与排污指标充足,如果下游需求持续景气,公司可以在一年内快速扩充产能,我们估计大约有20亿的弹性,占目前产能的三分之一。而其他的PCB厂商产能规划激进,可能只是为了先拿到更多的排污指标,也并不是立刻扩产,所以相比较来看沪电股份的产能规划更加稳健,并且弹性也不逊色于同行厂商。

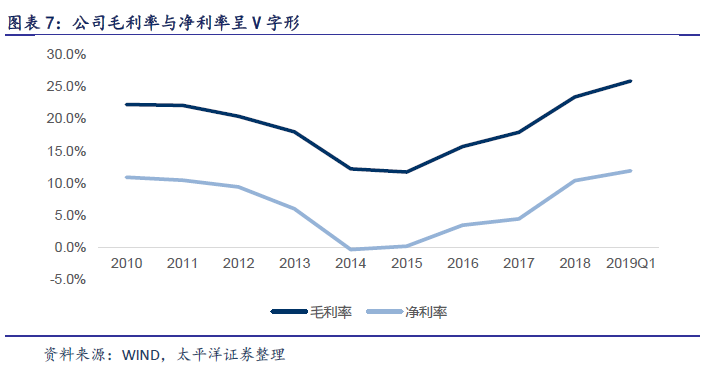

上市以来,公司的毛利率走出了V字形,主要原因是2014-2016年昆山产能向青淞新厂搬迁过程中公司良率与产能受到较大影响。随着产能利用率的逐步回升,另外近一年下游企业通讯板需求景气,公司只选择高毛利率的订单来做,公司2018年进入盈利释放期。那问题来了,当前产能释放的红利逐渐消退之后,为什么还要继续持有公司呢?这个问题的答案就是5G,我们将在下面两章分别解答两个问题:5G给PCB带来了什么影响?为什么选择沪电股份?

二、5G商用在即,通信用PCB弹性可观

(一)2019-2021年全球5G基站用硬板市场规模436亿元

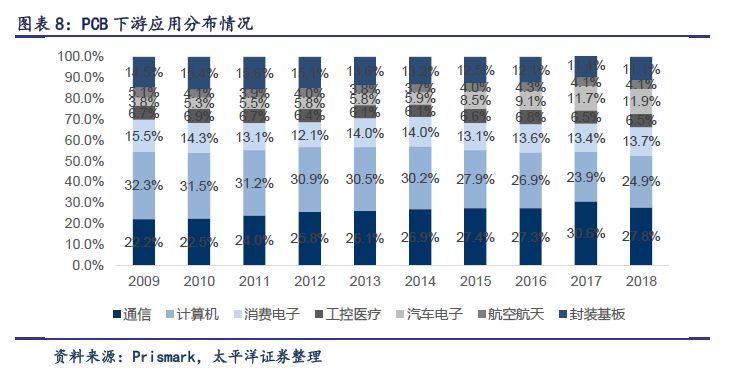

PCB按应用分为通信、计算机、消费电子、工控医疗、汽车电子、航空航天和封装基板这七大类。得益于3/4G通信网络的建设以及汽车电子的广泛应用,09到18年通信和汽车电子领域的PCB产值占比有22.2%和3.8%分别提升至27.8+%和11.9%,是PCB应用增长最快的领域。我们认为,通信和汽车领域的PCB结构性增长不会结束,未来5G跟车联网时代的来临对于PCB行业来说依然是强劲的驱动力。

工信部于6月6日发放5G牌照,作为基站用关键元器件的PCB公司将必然受益。单基站线路板价值高达1.5万-2万元,是4G基站线路板的3倍左右,具体拆分详见我们之前发布的《5G系列报告之PCB篇:新世代通信浪潮之基》。我们预计2019-2021年全球5G基站用硬板市场规模为47/118/271亿元,4G+5G基站用硬板市场规模为128/172/289亿元。我们认为2019年5G带来的增量会覆盖4G需求的下滑,通讯基建PCB整体增长有限。而从2020年开始5G建设高峰将带动基站用通讯板进入高速增长期,需求有望在三年内翻倍。

目前以华为为代表的中国通信设备商的核心主设备及模块、传输设备用PCB供应链相对封闭,沪电股份深南电路生益电子三家占据超过70%的份额,从前期认证到大批量供应可能需要1-2年时间,率先起跑的PCB企业已经赢得了宝贵的发展时间。5G牌照一发布,公司业务将迎来高速增长。

(二)竞争格局分散,通信板块龙头地位显著

PCB行业集中度不高,台湾日本占据龙头地位。由于PCB行业的特殊性,下游应用广泛,并且客户定制化需求较高,因此行业集中度不高。根据Prismark对2017年PCB行业的统计数据,前十名厂商收入合计197.07亿美元,市占率为33.5%。台湾厂商臻鼎科技成功地把握了2017年苹果创新的机遇,超越日本旗胜强势登顶全球PCB行业龙头,另外可以看到中国大陆没有进入全球营收前十的厂商,在前三十强厂商中仅有三家内资企业上榜,其中东山精密通过收购美国MFLX排名12,而深南电路和景旺电子分别列为19和28名。

国内PCB厂商众多,但应用分布较为广泛,其中通信板块占比30%以上的企业仅有深南电路、沪电股份、景旺电子和崇达技术这四家。其中景旺电子的通信板主要应用于手机而不是通信基建,另外景旺电子和崇达技术的客户集中度相对较低,2018年CR5分别为23.95%和25.22%,可以看出它们在行业下游大客户的供应级别依然较低,而深南电路和沪电股份8年华为的收入占比都在25%左右。

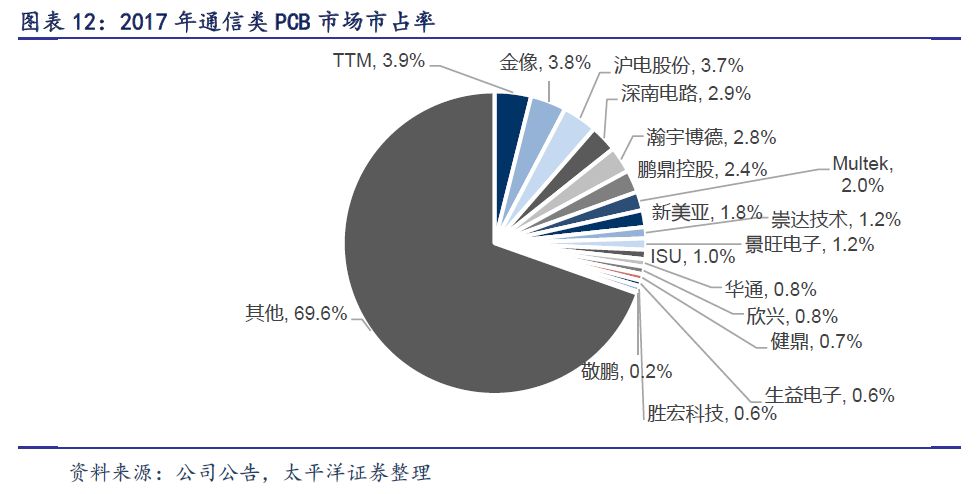

再看全球通信PCB大类市场,市场较为分散且各家份额较为接近。前五企业合计只占约20%。从营收来看深南和沪电已经排在较高的位置,从技术和客户层面,全球第一梯队供应商有TTM、深南、沪电、ISU、新美亚、multek、金像等,其中深南、沪电、生益电子和方正科技是华为中兴的主要供应商,同时也是爱立信、诺基亚和思科等设备商的重要供应商,剩余外资的企业主要是供应爱立信、诺基亚、思科、三星这些企业。

三、沪电股份竞争优势分析

国内除了通信PCB龙头企业深南电路和沪电股份,那其他厂商有没有机会切入5G业务成为供应商呢?我们从技术、客户角度分析5G用PCB的门槛与沪电股份的竞争优势。

(一)通信板的技术积累

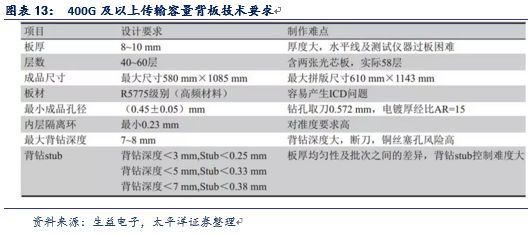

5G用PCB的主要材料可以分为两类:1.高频板;2.高速板。高频板主要用在天线及射频前端,通常采用高频材料(PTFE与碳氢)与FR-4混合压合而成。因为高频材料相对FR-4材料质地更软,导致混合加工一致性差、制作难度加大。 5G用的高速板很多都是高多层板,尤其是核心网的背板甚至高达20层以上(而一般PCB层数在4、6、8层),数据率提高同时要求基站体积缩小,线宽线距进一步细化,技术难度自然更高。总的来说由于高频高速材料处理难度高,没有技术经验积累的厂商想切入并提升良率是比较大的挑战。

背板的设计参数要求与常规印制板产品相比存在巨大差异,技术涉及领域更宽,制作难度较高。目前,国内能批量生产大尺寸背板的企业屈指可数,大尺寸背板研发及生产技术是衡量PCB企业技术实力的一个重要指标。通信大类PCB产品高速多层板、高频微波板、背板在国内的量产度还是非常低的,仅深南、沪电、生益电子(部分)、五株科技(部分)、方正科技(部分)、崇达技术(部分)等可以一定程度上规模化量产。

沪电股份2018年研发费用2.43亿元,排名板块第四,仅次于东山精密、鹏鼎控股和深南电路,另外考虑到公司前期技术积累比较充分,搬厂前(2011-2012两年)研发投入金额位于板块前2,搬厂期间及搬厂后研发投入多年位于行板块前6,公司长年积累下来的生产技术能力存在一定壁垒。

(二)通信板的客户积累,主流通信设备商PCB的供应商

客户认证壁垒高利好头部企业。全球5G通信设备商主要是:华为、诺基亚、中兴、爱立信这几家,下游集中度高,其中华为的通信板供应商主要就是深南、沪电、生益电子和TTM,对于美资的TTM还有一定的替代空间。客户对于PCB厂商最大诉求不是价格而是品质,所以粘性强。

一般来讲,新进入华为体系需要经过产品验证、厂房审核、小批量试产、大批量试产等多个阶段,这过程需要2-3年以上的积累。另外5G设备的品质和可靠性,是需要时间的积累,所以在5G设备建设初期应该会采用原有长期合作有信任基础的厂商。

公司客户占比较为集中,2018年CR5为66.49%,集中分布在通信和汽车电子板块。主要客户包括通讯市场的华为、大陆、思科、诺西、中兴、爱立信等;汽车电子市场的大陆电子等。

因此,严格的供应商资质认证对新进入者形成了较高的市场进入壁垒。其他PCB厂商要想成为基站PCB的供应商,需要以下三点:公司资源的倾斜,可以忍受初期的亏损,下游大客户的扶植。

(三)股权激励

股权激励助力公司持续快速成长。(1)公司在2017年度实施了员工持股计划,共募集资金6,291.50万元人民币,并通过大宗交易以均价4.68元/股的价格,受让公司实际控制人吴礼淦家族控制的合拍有限转让的公司股票1,337.90万股,截止2019年1月10日,上述员工持股计划已出售完毕并终止,盈利三千万。(2)2018年向418名激励对象授予了共4,496.09万股限制性股票,发行价格2.29元/股,以当前市价10.15元计算,盈利3.5亿元,极大的提升了其他中高层管理人员和技术人员的工作积极性,促进了公司业绩持续快速成长。(3)2019年1月,公司向134名激励对象授予之前股权激励计划预留的限制性股票600万股,授予价格为3.61元/股,当前盈利四千万。

四、盈利预测与投资建议

(一)盈利预测

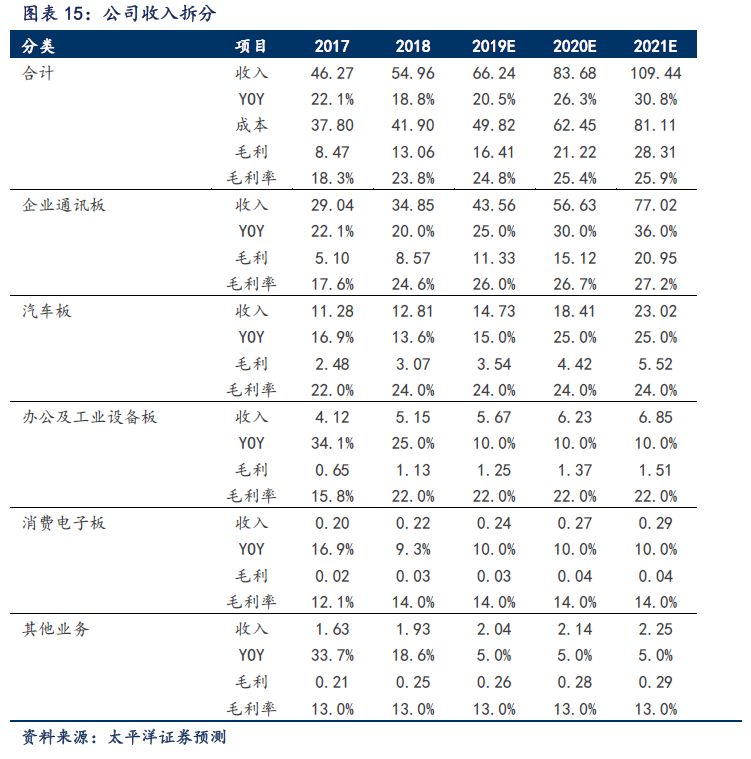

收入方面,假设企业通讯板未来三年增速分别为25%、30%和36%;汽车板收入增速为15%、25%和25%;办公及工业设备板与消费电子板收入增速分别为10%、10%、10%;其他业务收入增速分别为5%、5%和5%。

三个工厂方面,假设青淞厂收入未来三年增速分别为24%、31%和36%;沪利微电收入未来三年增速分别为7%、9%和14%;黄石厂收入未来三年增速分别为45%、49%和40%。

毛利率方面,假设5G板出货量上升带来规模效应,毛利率维持提升,未来三年毛利率分别为24.77%、25.37%、25.88%。

费用方面,未来三年,假设管理费用分别为2.14%、2.14%、2.14%;研发费用占比分别为4.42%、4.42%、4.42%;销售费用假设为3.70%、3.70%和3.70%。

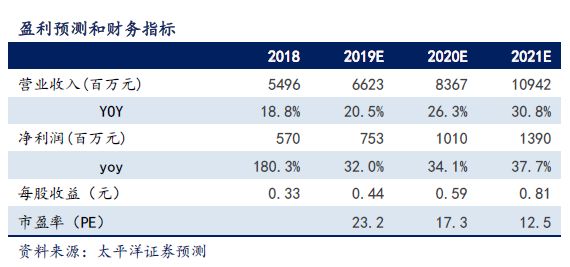

基于以上假设,我们预测公司2019-2021年的收入分别为66.24、83.68、109.44亿元;归母净利润分别为7.53、10.10、13.90亿元;EPS为0.44、0.59、0.81元。

(二)投资建议

给予“买入”评级,目标价12元。我们预计公司2019-2021年EPS为0.44、0.59、0.81元,考虑未来5G带来PCB的量价齐升、公司在通信PCB领域的竞争力和市场地位,参考公司历史估值,我们给予沪电股份2019年27倍PE,对应目标价12元,给予“买入”评级。

五、风险因素

5G推进不及预期、PCB行业竞争加剧风险、华为封锁事件带来的冲击。

附录:财务报表预测

More Content